市場規模

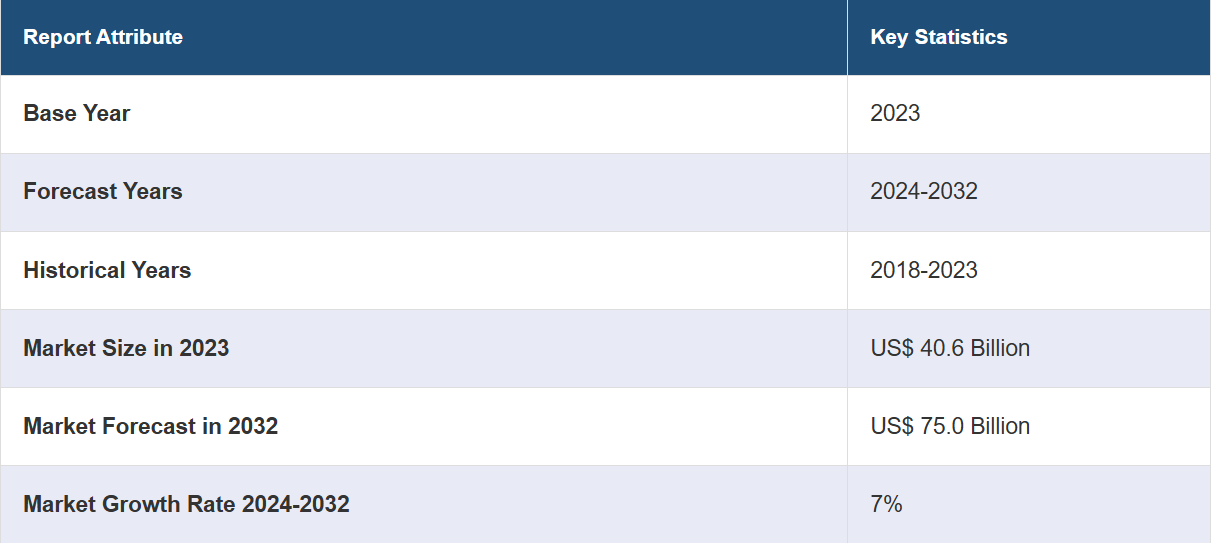

世界の凝縮ユニット市場規模は、2023年に406億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が750億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7%になると予測しています。この市場は、住宅および商業部門における高度な冷却ソリューションに対する需要の高まり、冷凍食品や簡便食品の消費量の増加、室内の快適な温度を維持するための冷暖房空調(HVAC)システムの設置数の増加に牽引され、着実な成長を遂げています。

凝縮ユニット市場分析:

市場成長と規模: 凝縮ユニット市場は、冷却および冷凍ソリューションに対する需要の高まりにより、緩やかな成長を遂げています。

主な市場推進要因:主な推進要因としては、食品小売業における効率的な冷却ソリューションの使用増加や、環境規制による環境にやさしい冷媒への移行が挙げられます。

技術の進歩:インバーター技術、スマートで接続された凝縮ユニット、環境にやさしい冷媒の統合といった継続的な進歩が明らかになっています。これらの革新により、凝縮ユニットのエネルギー効率、制御、持続可能性が向上します。

業界での用途:凝縮ユニットは、住宅、商業、産業などさまざまな分野で使用されており、特に空調、冷蔵、ヒートポンプで広く使用されています。

主要市場動向:主な傾向としては、地球温暖化係数(GWP)の低い冷媒の採用、インバータ駆動ユニットへの移行、ヒートポンプセグメントの成長が挙げられます。

地理的傾向:アジア太平洋地域は、その規模、急速な技術導入、食品・飲料(F&B)セクターにおける効果的な冷蔵の増加により、市場をリードしています。しかし、商業および住宅部門における冷却ソリューションの高度化に対する需要の高まりにより、北米は急速に成長する市場として浮上しています。

競合状況:市場の主要企業は、研究開発(R&D)への投資、冷媒メーカーとの提携、合併・買収(M&A)によるグローバルな存在感の拡大を行っています。

課題と機会:課題としては、高GWP冷媒の段階的廃止や、特に可燃性冷媒における安全対策の必要性などが挙げられます。しかし、新興市場における持続可能でエネルギー効率の高いソリューションへの高まる需要や、先進地域における老朽化した凝縮ユニットの交換市場に対応する機会が、これらの課題を克服するものと予測されています。

凝縮ユニット市場の動向:

エネルギー効率の高い冷却ソリューションへの需要の高まり

持続可能性とエネルギー効率への注目が高まっていることは、市場成長を促す重要な要因のひとつです。 さまざまな業界の企業が、環境への影響を最小限に抑えながら、エネルギー消費量と運用コストを削減する方法を模索しています。 凝縮ユニットは、冷却システムの全体的な効率を向上させることで、効果的なソリューションを提供します。 凝縮ユニットは、熱伝達を強化し、圧縮サイクルを最適化するように設計されており、エネルギー消費量の削減につながります。エネルギー価格の上昇と環境意識の高まりに伴い、エネルギー効率比(EER)と季節エネルギー効率比(SEER)の高い凝縮ユニットの需要が増加しています。さらに、エネルギー効率の高い冷暖房空調(HVAC)システムを採用した企業に対する政府の奨励金や割引も、凝縮ユニットの需要をさらに押し上げています。企業はこうした奨励金を活用して初期投資コストを相殺しようと躍起になっており、エネルギー効率の高い冷却ソリューションは経済的に実現可能な選択肢となっています。

食品小売業の改善

スーパーマーケット、コンビニエンスストア、冷蔵倉庫など、食品小売業の業務改善が進んでいることが市場の成長を支えています。これは主に、人々の嗜好の変化、都市化、食品への利便性の高いアクセスに対するニーズによって牽引されています。 凝縮ユニットは、生鮮食品の温度と鮮度を維持する上で重要な役割を果たしており、食品小売業者にとって不可欠な存在となっています。小売業者が消費者に幅広い新鮮な生鮮食品や冷凍食品を提供しようと努力する中で、冷蔵陳列ケース、ウォークインクーラー、冷凍庫に対する需要は増加しています。 また、オンラインでの食料品購入が増加していることから、大規模な冷凍貯蔵施設の需要も高まっています。 これらの施設では、貯蔵や輸送中の消費財の品質と安全性を確保するために、信頼性が高く効率的な冷凍システムが必要です。凝縮ユニットは、正確な温度制御とエネルギー効率を維持できるため、好まれる選択肢となっています。

環境規制と冷媒の移行

環境への懸念と冷媒に関する厳しい規制により、HVAC業界では移行が進んでいます。オゾン層破壊冷媒であるクロロフルオロカーボン(CFC)やハイドロクロロフルオロカーボン(HCFC)などは、オゾン層への悪影響により、世界的に段階的に廃止されています。これを受けて、企業はハイドロフルオロカーボン(HFC)やハイドロフルオロオレフィン(HFO)などの環境にやさしい冷媒への移行を進めています。これらの新しい冷媒は地球温暖化係数(GWP)が低く、より環境にやさしいと考えられています。凝縮ユニットは、これらの新しい冷媒と効率的に動作するように設計されており、環境規制を遵守する上で重要なコンポーネントとなっています。さらに、各国政府や規制当局は冷媒の使用に関する厳格なガイドラインを課しており、冷媒の漏出を最小限に抑え、エネルギー効率を最大限に高めるシステムの採用を産業に促しています。先進技術と漏出検知システムを備えた凝縮ユニットは、こうした規制への効果的な対応手段となります。環境にやさしい冷媒への移行と環境規制の順守は、企業が持続可能な慣行に歩調を合わせ、環境への影響を低減する努力を促すものです。

凝縮ユニット業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、機能、コンプレッサーの種類、冷媒、エンドユーザーに基づいて市場を分類しています。

種類別の内訳:

空冷式

水冷式

その他

空冷式が市場シェアの大半を占める

このレポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これには、空冷式、水冷式、その他が含まれます。レポートによると、空冷式が最大のセグメントを占めています。

空冷式凝縮ユニットは、そのシンプルさとコスト効率の良さから好まれています。住宅や小規模な商業用冷却システムなど、さまざまな用途で広く使用されています。空冷式凝縮ユニットは、熱を周囲の空気に放散することで動作するため、屋外設置に適しています。その人気の理由は、メンテナンスが容易で、設置コストが低く、幅広い冷却能力に対応できる点にあります。さらに、穏やかな気候条件の地域にも適しており、ほとんどの用途の冷却需要に効率的に対応できます。

水冷式凝縮ユニットは、一般的に冷却要件が大きい大規模な商業および産業環境で使用されています。水冷式凝縮ユニットは、熱交換媒体として水を使用しており、高温環境下でもより効率的な冷却が可能です。スペースが限られていたり、換気が不十分であったりして空冷式ユニットが実用的でない場合によく選ばれます。

機能別内訳:

空調

冷蔵

ヒートポンプ

空調が業界で最大のシェアを占めている

機能別の詳細な内訳と分析も報告書に記載されています。これには、空調、冷蔵、ヒートポンプが含まれます。報告書によると、空調が最大の市場シェアを占めています。

空調用凝縮ユニットが市場最大のセグメントを構成しています。これらのユニットは、住宅、商業、産業スペースなど、さまざまな環境で冷却と温度制御を行うために特別に設計されています。暑い時期に快適な室内環境を維持する上で重要な役割を果たします。空調用凝縮ユニットは、快適な温度を維持することが不可欠な家庭、オフィス、ショッピングモール、ホテル、その他の施設で広く使用されています。エネルギー効率の高い技術の進歩により、これらのユニットは、冷却能力だけでなく、エネルギー消費量と運用コストを削減できる能力でも人気が高まっています。

冷凍用凝縮ユニットは、生鮮食品の保存や貯蔵に不可欠です。これらのユニットは、食品、医薬品、その他の温度に敏感な製品の安全な貯蔵に必要な低温を維持するように設計されています。冷凍用凝縮ユニットは、スーパーマーケット、冷凍倉庫、レストラン、食品加工施設などで一般的に使用されています。頑丈な冷却システムと効率的なコンプレッサーを搭載しており、正確な温度制御により腐敗を防ぎ、製品の品質を確保します。

ヒートポンプ凝縮ユニットは、エアコンや冷蔵ユニットと比較すると市場規模は小さいものの、冷暖房の両方に使えるという二重の機能性により、注目を集めています。これらのユニットは一般家庭や一部の商業ビルで、冬場の暖房と夏場の冷房の両方に使用されています。ヒートポンプ凝縮ユニットは、屋内外の熱移動が可能であることから、エネルギー効率の良さが評価されています。

コンプレッサーの種類別内訳:

レシプロコンプレッサー

スクリューコンプレッサー

ロータリーコンプレッサー

その他

レシプロコンプレッサーが市場の主要セグメントを占める

このレポートでは、コンプレッサーの種類別に市場の詳細な内訳と分析を提供しています。これには、レシプロコンプレッサー、スクリューコンプレッサー、ロータリーコンプレッサー、その他が含まれます。レポートによると、レシプロコンプレッサーが最大のセグメントを占めています。

レシプロコンプレッサーは、その汎用性と費用対効果の高さから、さまざまな用途で広く使用されています。レシプロコンプレッサーは、ピストンシリンダーの配列を利用して冷媒ガスを圧縮することで動作します。レシプロコンプレッサーは、住宅用や小規模商業用ユニットを含む、より小型および中型の冷蔵および空調システムで好まれています。レシプロコンプレッサーは、信頼性、メンテナンスの容易さ、および低~中程度の冷却負荷への適性で知られています。さらに、レシプロコンプレッサーは、さまざまな気候や用途において、変動する容量需要を効率的に処理できるため、人気の高い選択肢となっています。

スクリュー圧縮機は、2つの連動するらせん状のローターを使用して冷媒ガスを圧縮します。スクリュー圧縮機は、その高い効率性と重負荷の冷却要件に対応できる能力が評価されています。大規模な空調システム、産業用冷凍、およびショッピングセンター、病院、製造施設などの冷暖房空調(HVAC)システムに広く使用されています。

ロータリーコンプレッサーは回転機構により冷媒ガスを圧縮し、家庭用および小規模な業務用エアコン、例えば、窓用エアコンやスプリットシステムなどに多く使用されています。ロータリーコンプレッサーは効率性と限られたスペースにも収まる能力が評価されています。騒音レベルとサイズが重要な要素となる、より小型でスペースに制約のある用途で一般的に使用されています。

冷媒による分類:

フロン

炭化水素

無機物

フロンが市場で圧倒的な優位性を示している

冷媒別の市場の詳細な内訳と分析も報告書に記載されています。これには、フロン、炭化水素、無機物が含まれます。報告書によると、フロンが最大の市場シェアを占めています。

フッ素系冷媒は市場で最大のセグメントを占めています。 合成冷媒とも呼ばれるこれらの冷媒には、ハイドロフルオロカーボン(HFC)とハイドロクロロフルオロカーボン(HCFC)が含まれます。安定性と効率性の高さから、長年にわたり空調および冷蔵システムに広く使用されてきました。しかし、環境への懸念と温室効果ガス排出削減に向けた規制圧力の高まりにより、地球温暖化係数(GWP)の高いHFCsから離れる動きが強まっています。この動きにより、フッ化炭素カテゴリー内でGWPの低い代替品の開発と採用が進んでいます。

より環境にやさしい代替品として、炭化水素冷媒が注目を集めています。これには、プロパン(R-290)やイソブタン(R-600a)などの炭化水素が含まれます。これらの自然冷媒は、フロンと比較してGWPが大幅に低く、オゾン層にやさしいと考えられています。炭化水素は、家庭用冷蔵庫や小規模な業務用アプリケーションでますます使用されるようになってきています。

アンモニア(R-717)や二酸化炭素(R-744)などの物質を含む無機冷媒も、市場の別のセグメントとなっています。アンモニアは、その効率的な熱力学的特性により、大型の産業用冷凍システムで長年使用されてきました。二酸化炭素(CO2)は、地球温暖化係数が低く、不燃性であることから、自然冷媒として人気が高まっています。一般的に超臨界CO2冷凍システムで使用されています。

エンドユーザー別:

住宅用

業務用

産業用

産業用が市場を独占

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、住宅用、業務用、産業用が含まれます。レポートによると、産業用が最大のセグメントを占めています。

産業用セグメントは、凝縮ユニット市場の大部分を占めています。産業用アプリケーションは、製造、製薬、食品加工、物流など、幅広い分野にわたっています。これらの産業では、プロセス、生産ライン、貯蔵施設に効率的な冷却と冷凍を行うために、凝縮ユニットに依存しています。産業分野では、凝縮ユニットはしばしば相当量の冷却負荷を処理し、連続運転する必要があるため、堅牢で高容量のユニットが求められます。これらのユニットは、製品の品質を維持し、安全性を確保し、さまざまな産業の生産プロセスをサポートする上で重要な役割を果たしています。

商業分野は市場の大きな割合を占めており、レストラン、ホテル、小売店、オフィスビルなどの事業で構成されています。商業施設では、快適な室内環境の維持や、生鮮食品の鮮度保持のために、凝縮ユニットに頼っています。商業分野では、凝縮ユニットは一般的に、空調システム、ウォークインクーラー、冷凍庫、陳列ケースで使用されています。

住宅部門には、家庭や個人住宅の所有者が含まれ、主に家庭内の空調や冷蔵用に凝縮ユニットを使用しています。これらのユニットは、一般的に住宅用暖房、換気、空調(HVAC)システム、冷蔵庫、冷凍庫に搭載されています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、凝縮ユニット市場で最大のシェアを占める

市場調査レポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域の凝縮器市場は、パッケージ食品や冷凍食品の需要の高まりによって牽引されています。特に気候の変化が激しい地域では、エネルギー効率と正確な温度制御が可能なインバーター駆動の凝縮器が人気を集めています。

北米では、遠隔監視と制御を可能にし、効率を高め、ダウンタイムを削減するスマートで接続された凝縮器の統合によって、依然として高い存在感を示しています。

ヨーロッパは、地球温暖化係数(GWP)の低い代替品や自然冷媒の採用が増加していることから、市場におけるもう一つの主要地域となっています。

ラテンアメリカでは、住宅および商業部門における冷却ソリューションの需要の高まりにより、凝縮ユニット市場の成長が見込まれています。

中東およびアフリカ地域では、太陽光が豊富な地域において、持続可能で費用対効果の高い冷却ソリューションを提供する太陽熱凝縮ユニットへの注目が高まっていることを背景に、凝縮ユニット市場が発展しています。

主要企業

凝縮ユニット市場の主要企業は、競争優位性を維持するための戦略的イニシアティブに積極的に取り組んでいます。 持続可能性という世界的なトレンドに沿って、エネルギー効率に優れ、環境にやさしい凝縮ユニットを導入するための研究開発(R&D)に重点的に取り組んでいます。 多くの企業が、遠隔監視や予測保全を可能にし、全体的な効率性を向上させるスマートで接続された凝縮ユニットの開発に投資しています。さらに、環境にやさしい冷媒の安定供給を確保するために、冷媒メーカーとの提携や協力関係を結ぶことも一般的です。さらに、市場のリーダー企業は、合併や買収(M&A)を通じてグローバルな存在感を拡大し、冷却および冷凍ソリューションに対する高まる需要を取り込むために新興市場をターゲットにしています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Baltimore Aircoil Company Inc. (AMSTED Industries Incorporated)

Bitzer SE

Blue Star Limited

Carrier Global Corporation

Daikin Industries Ltd.

Danfoss A/S

Dorin S.p.A.

Emerson Electric Co.

Heatcraft Worldwide Refrigeration (Lennox International Inc.)

Hussmann Corporation (Panasonic Holdings Corporation)

MTA S.p.A.

Tecumseh Products Company (Mueller Industries Inc.)

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

最新ニュース:

2022年8月:Baltimore Aircoil Company Inc. (AMSTED Industries Incorporated) が、設置、メンテナンス、運用コストの総所有コストが最も低いVertexTM蒸発凝縮器を発表しました。

2022年6月:Carrier Global Corporationは、冷蔵と冷凍を切り替えられる汎用性と効率性を備えた、エネルギー効率の高いプラグインアイランドキャビネットである新型EasyCubeの発売を発表しました。

2023年2月:Daikin Industries Ltd.は、中低温用インバータ制御CO2-ZEAS冷凍機用凝縮ユニットの発売を発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバル凝縮器ユニット市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の凝縮器市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の凝縮器市場 – 種類別内訳

6.1 空冷式

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2018年~2023年

6.1.3 市場細分化

6.1.4 市場予測(2024年~2032年

6.2 水冷式

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2018年~2023年

6.2.3 市場細分化

6.2.4 市場予測(2024~2032年)

6.3 その他

6.3.1 歴史的および現在の市場動向(2018~2023年)

6.3.2 市場予測(2024~2032年)

6.4 タイプ別魅力的な投資提案

7 グローバル凝縮ユニット市場 – 機能別内訳

7.1 空調

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場区分

7.1.4 市場予測(2024年~2032年

7.2 冷蔵

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年

7.2.3 市場区分

7.2.4 市場予測(2024年~2032年)

7.3 ヒートポンプ

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018年~2023年)

7.3.3 市場細分化

7.3.4 市場予測(2024年~2032年)

7.4 機能別投資提案の魅力

8 世界の凝縮器市場 – コンプレッサータイプ別内訳

8.1 レシプロコンプレッサー

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2018年~2023年

8.1.3 市場区分

8.1.4 市場予測(2024年~2032年

8.2 スクリューコンプレッサー

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

8.2.3 市場細分化

8.2.4 市場予測(2024年~2032年)

8.3 ロータリーコンプレッサー

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

8.3.3 市場区分

8.3.4 市場予測(2024~2032年

8.4 その他

8.4.1 市場の歴史と現状(2018~2023年

8.4.2 市場予測(2024~2032年

8.5 コンプレッサーの種類別、魅力的な投資提案

9 世界の凝縮ユニット市場 – 冷媒別内訳