市場概要

コンポスタブル包装の世界市場規模は、2023年には740億1,000万米ドルと推定され、2024年から2030年までの年平均成長率は6.5%と予測されています。市場を牽引しているのは、環境問題への関心、規制の枠組み、消費者の嗜好、材料科学の進歩の組み合わせです。

政府の規制や政策も、この市場の重要な推進要因のひとつです。多くの国や地域では、使い捨てプラスチックに厳しい規制を課し、堆肥化可能な代替品の使用を奨励しています。例えば、欧州連合(EU)の単一使用プラスチック指令(Single-Use Plastics Directive)はプラスチック包装に制限を設けており、これがコンポスト可能な包装の採用増加につながっています。同様に、ニューヨークやサンフランシスコを含むアメリカの各都市は、コンポスト化不可能なプラスチックの使用禁止を導入しており、コンポスタブル包装メーカーにとって有利な規制環境を作り出しています。

さらに、企業によるCSR(企業の社会的責任)イニシアティブは、コンポスタブル包装の採用を促進する上で重要な役割を果たしています。企業は、自社のブランディングや事業運営における持続可能性の重要性をますます認識するようになっています。パッケージはしばしば製品の最も目に見える側面であり、堆肥化可能な素材にシフトすることで、企業は環境スチュワードシップへのコミットメントをアピールすることができます。例えば、LUSHやPangea Organicsなどのブランドは、広範な持続可能性戦略の一環としてコンポスタブル包装を採用し、環境意識の高い消費者にアピールすると同時に、CSRの目標にも合致しています。

最後に、材料科学における技術的進歩がコンポスタブル包装の性能とコスト効率を向上させ、市場の成長をさらに後押ししています。ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などのバイオポリマーの革新により、コンポスタブル包装は従来のプラスチックの耐久性と機能性に匹敵することが可能になりました。これにより、包装ソリューションに大きく依存している食品・飲料、化粧品、消費財などの業界に新たな可能性が生まれました。継続的な研究開発により、従来のプラスチックと堆肥化可能な材料とのコスト差は縮小しており、堆肥化可能な包装は大量市場向けの現実的な選択肢となっています。

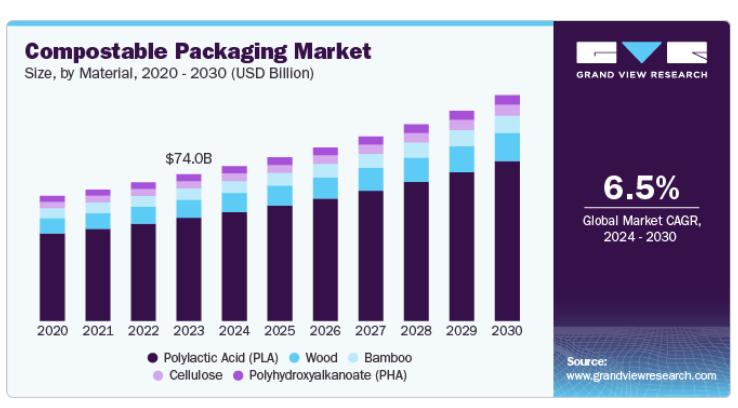

素材別に見ると、市場はポリ乳酸(PLA)、セルロース、竹、木材、ポリヒドロキシアルカノエート(PHA)に区分されます。PLAは、2023年の収益市場シェア70.0%以上で市場全体を支配し、予測期間中のCAGRは6.6%と堅調な成長が見込まれています。PLAは、トウモロコシのデンプンやサトウキビなどの再生可能資源から得られるバイオポリマーです。PLAは加工が容易で比較的安価なため、堆肥化可能なパッケージング製品に広く使用されています。PLAは機械的特性に優れ、透明であるため、さまざまな用途に利用できます。

予測期間中、年平均成長率が最も高いと予想されるのは木質材料分野です。繊維成形品や紙製品などの木材ベースの包装材料は、包装用途で一般的に使用されています。木材は自然に堆肥化可能で、カートン、トレイ、緩衝材など様々な包装形態に変化させることができます。構造的強度があり、食品と非食品の両方の用途に適しています。

製品別に見ると、市場は袋、トレー、パウチ、フィルム、その他に区分されます。パウチは市場全体を支配し、2023年の収益市場シェアは33.0%超。食品・飲料業界における便利で持続可能なパッケージングに対する需要の高まりが、コンポスタブルパウチの採用を促進しています。コンポスタブルパウチは、スナック、コーヒー、穀物、その他の乾燥食品によく使用される、柔軟で軽量なパッケージングオプションです。これらのパウチは、ポリ乳酸(PLA)や紙のラミネートなど、植物由来の材料を使用して製造することができます。

コンポスタブルフィルムは、予測期間中に最も速いCAGRで成長する見込みです。これらの薄くて柔軟なシートは、食品、消費財、工業用途の保護包装として使用されます。PLA、ポリヒドロキシアルカノエート(PHA)、デンプンベースのポリマーなどの材料から作られることが多い。堆肥化可能なフィルムは、堆肥化条件下で自然に分解し、ラップ、ラミネート、コーティングに使用されます。

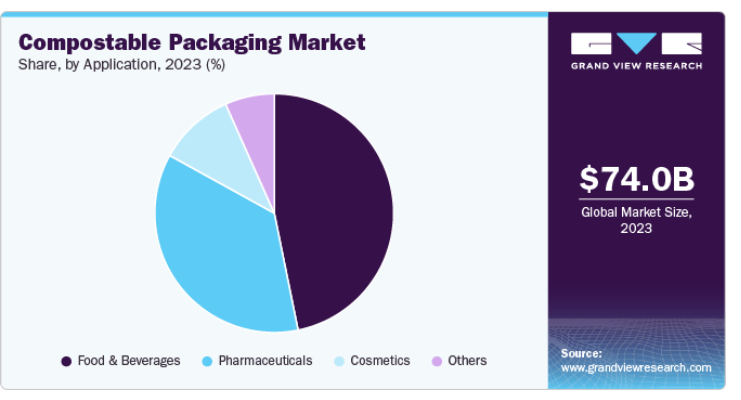

用途別に見ると、市場は食品・飲料、医薬品、化粧品、その他に区分されます。食品・飲料が市場を支配し、2023年には46.0%超の最大収益シェアを占めました。この明るい見通しは、持続可能な食品包装オプションに対する需要の高まり、使い捨てプラスチックに対する厳しい規制、環境に優しいブランドに対する消費者の嗜好によるものです。また、電子商取引や食品宅配サービスの増加により、堆肥化可能な包装のニーズが高まっており、このセグメントの需要をさらに促進しています。

医薬品分野では、製品の完全性と安全性を維持しながら環境フットプリントを最小限に抑えようとする企業の努力により、コンポスタブル包装が勢いを増しています。この業界の包装は、医薬品の安定性、保護、衛生規制の遵守を確保するために高い基準を満たす必要があり、コンポスタブル素材はこれらの要件を満たすように設計されています。さらに、化粧品業界では、自然で環境に配慮した美容製品のトレンドに合わせて、コンポスタブル包装の採用が進んでいます。多くの場合、複数の層や素材を含む化粧品の包装は、環境への害を減らすために、生分解性や堆肥化可能なオプションで再考されています。

北米のコンポスタブル包装市場は、廃棄物管理のインフラが確立されています。さらに、堆肥化プログラムを重視する傾向が強まっていることも、市場の成長に寄与しています。サンフランシスコ、シアトル、ポートランドなどの都市は、堆肥化法を義務化し、住民や企業に有機廃棄物の分別を義務付けています。このため、堆肥化プロセスを汚染することなく有機廃棄物を収集・処理できる堆肥化可能な包装に対する需要が高まっています。また、北米では多くの食料品店、レストラン、その他の企業が、持続可能性への取り組みの一環として、袋、パウチ、フィルムなどの堆肥化可能な包装製品を自主的に採用しており、市場の拡大をさらに促進しています。

アメリカのコンポスタブル包装市場は、環境意識の高まりとプラスチック汚染への懸念から成長しています。アメリカの多くの都市や州が使い捨てプラスチック袋の使用禁止や制限を実施しており、代替ソリューションへの需要が高まっています。例えば、カリフォルニア州は州全体で使い捨てレジ袋を禁止し、ニューヨークやシカゴなどの都市もこれに追随しています。このような法制化の動きは、堆肥化可能な包装など、より環境に優しい選択肢を求める消費者や企業を後押ししています。

ヨーロッパが市場を支配し、2023年には43.0%を超える最大の収益シェアを占めました。ヨーロッパは、厳しい環境規制、消費者の意識の高まり、政府のイニシアティブの組み合わせにより、コンポスタブル包装市場を牽引するリーダーとして台頭してきました。欧州連合(EU)は、プラスチック廃棄物を削減し、持続可能な代替品を促進するためにいくつかの指令を実施しています。例えば、2018年に採択されたEUプラスチック戦略では、2030年までにすべてのプラスチック包装をリサイクル可能または再利用可能にする目標を設定しています。これにより、企業や消費者は、堆肥化可能な包装製品など、より環境に優しい選択肢に切り替える強いインセンティブが生まれました。

英国の堆肥化可能な包装市場は、主にプラスチック廃棄物を削減し、持続可能な代替品を促進するための厳しい規制によって牽引されています。例えば、2018年に発足したUK Plastics Pactは、問題のあるプラスチックを排除し、リサイクル可能、再利用可能、または堆肥化可能な包装の使用を増やすという野心的な目標を設定しました。この規制の後押しにより、メーカーや小売業者は堆肥化可能な包装オプションに投資するインセンティブを得ました。TescoやSainsbury’sのような大手スーパーマーケット・チェーンは、果物や野菜用の堆肥化可能な袋を提供し始めています。

アジア太平洋地域の堆肥化可能包装市場は、急速な都市化によって成長しています。中間層の増加により、特にインドネシア、ベトナム、フィリピンでは廃棄物の発生率が高くなっています。そのため、生分解性ごみ袋を含む効果的な廃棄物管理ソリューションに対するニーズが高まっています。例えば、インドネシアの首都ジャカルタでは毎日約7,000トンの廃棄物が発生しており、環境に優しい廃棄物処理製品に大きな市場機会が生まれています。

中国のコンポスタブル包装市場は、環境意識の高まりと規制の厳格化により大幅な成長が見込まれています。世界最大のプラスチック消費国である中国は、廃棄物を効果的に管理する必要に迫られています。近年、中国政府は、主要都市における非分解性プラスチック袋の禁止など、使い捨てプラスチックを削減するための厳しい規制や政策を実施しています。2020年にショッピングモールやレストランを含むすべての主要都市部で非分解性プラスチック袋が全国的に禁止されたことで、袋、トレイ、フィルム、パウチなどの堆肥化可能な包装製品を含む、代替の環境に優しい素材に対する大きな需要が生まれました。

主要企業・市場シェア

市場の競争環境は、持続可能性の重視の高まりによって形成され、既存企業や新興企業の技術革新を後押ししています。主要企業は、高度な生分解性素材と研究開発への強い注力で市場をリードしています。小規模でニッチなメーカーも、環境に優しい代替品に対する地域の需要を活用してこの分野に参入しています。市場は非常に細分化されており、各社は製品認証、材料調達、持続可能性基準によって差別化を図っています。競争が激化している背景には、環境に配慮した製品を好む消費者や、持続可能な廃棄物管理ソリューションを奨励する政府規制の増加があります。

コンポスタブル包装市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

TIPA Ltd

Rocktenn

Ultra-Green Sustainable Packaging

Özsoy Plastik

International Paper Company

Mondi

SmartSolve Industries

Tetra Pak International SA

Amcor plc

DS Smith

Klabin SA

WestRock Company

Hosgör Plastik

Smurfit Kappa

Rengo Co. Ltd

Stora Enso

BASF SE

Bemis manufacturing company

Clearwater Paper Corporation

Eurocell S.r.l

2024年1月、シールドエアーは国際製品&加工エキスポ(IPPE)2024で新しいCRYOVACブランドの堆肥化可能なオーバーラップトレイを発表し、プロテイン製品の持続可能なパッケージングに大きな進歩をもたらしました。この革新的なトレイは、従来の発泡ポリスチレン(EPS)トレイに代わるバイオベースとして設計されています。

2024年9月、堆肥化可能なパッケージングの大手企業であるPakka Ltd.は、動きの速い消費財(FMCG)業界を対象とした、堆肥化可能なフレキシブル・パッケージング・ソリューションの新シリーズを発売しました。この取り組みは、特にインドにおける包装廃棄物に関する環境問題に取り組む重要な一歩です。

本レポートでは、世界、地域、国レベルでの数量と収益の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の堆肥化可能な包装市場レポートを材料、製品、用途、地域に基づいてセグメント化しています:

材料の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

ポリ乳酸(PLA)

セルロース

竹

木材

ポリヒドロキシアルカノエート(PHA)

製品展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

バッグ

トレイ

パウチ

フィルム

その他

アプリケーション展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

食品・飲料

医薬品

化粧品

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. コンポスタブル包装市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 普及と成長の展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造業の動向

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.6. 事業環境分析

3.6.1. 産業分析-ポーターの分析

3.6.2. PESTEL分析

3.7. 環境・社会・ガバナンス(ESG)の取り組みがコンポスタブル包装市場に与える影響

第4章. コンポスタブル包装市場 材料の推定と動向分析

4.1. 定義と範囲

4.2. 素材の動向分析と市場シェア、2023年および2030年

4.3. ポリ乳酸(PLA)

4.3.1. 市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

4.4. セルロース

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.5. 竹

4.5.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

4.6. 木材

4.6.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

4.7. ポリヒドロキシアルカノエート(PHA)

4.7.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

第5章. コンポスタブル包装市場 製品の推定と動向分析

5.1. 定義と範囲

5.2. 製品動向分析と市場シェア、2023年と2030年

5.3. バッグ

5.3.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

5.4. トレー

5.4.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

5.5. パウチ

5.5.1. 市場の予測:2018~2030年(キロトン)(百万米ドル)

5.6. フィルム

5.6.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

5.7. その他

5.7.1. 市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

第6章. コンポスタブル包装市場 用途別推定と動向分析

6.1. 定義と範囲

6.2. 用途別動向分析と市場シェア、2023年・2030年

6.3. 食品と飲料

6.3.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

6.4. 医薬品

6.4.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

6.5. 化粧品

6.5.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

6.6. その他

6.6.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-474-2