市場概要

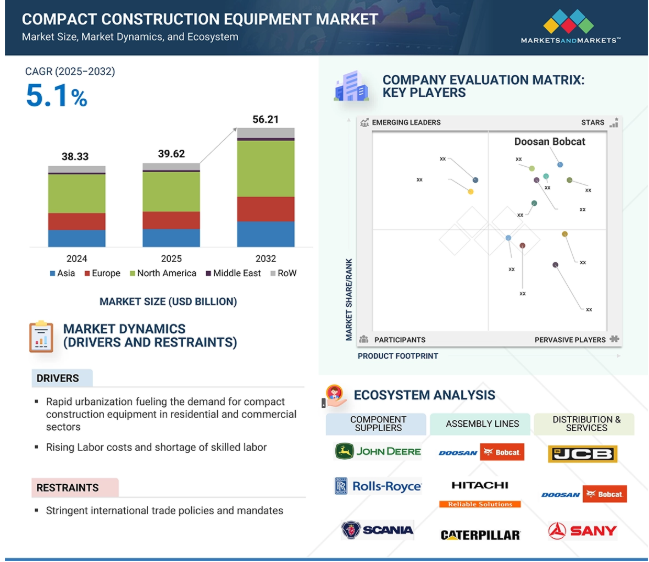

小型建設機械市場は、2025年の396億2,000万米ドルから2032年には562億1,000万米ドルまで、年平均成長率5.1%で成長すると予測されています。市場の主な促進要因は、急速な都市化、住宅・商業部門での建設活動の増加、建設業界における熟練労働者の不足です。さらに、限られたスペースでの建設機械に対する需要の高まりが、住宅分野での小型建設機械の使用をさらに促進すると予想されます。地域別では、北米が予測期間中に小型建設機械市場をリードすると予測されています。一方、アジアとヨーロッパは、小型建設機械の大きな需要を目の当たりにしています。

特にインフラ整備が優先される発展途上国では、急速な都市化が小型建設機械の需要を牽引しています。都市が拡大するにつれ、狭いスペースで作業できる機械のニーズが高まっています。国連の推計によると、2050年までに世界人口の約68%が都市に住むようになり、道路、住宅、公共施設の建設が必要になります。その結果、ミニショベル、コンパクトトラックローダー、コンパクター、スキッドステアローダーなどの小型機械が、こうした都市プロジェクトの建設に使用されることになります。

アジアは、インド、中国、日本における各種建設機械の需要に後押しされ、小型建設機械の最大市場のひとつになると推定されています。IBEFによると、インド政府は、タウンシップや定住地開発プロジェクトに最大100%の直接投資を認めています。2024-25年度予算では、PMアワス・ヨジャナ・アーバン2.0が1,201億6,000万米ドルを投資し、都市部の貧困層と中流家庭1,000万世帯の住宅ニーズに対応する予定。日本の不動産市場もこの分野で活況を呈しています。2023年には、日本の不動産市場に約102億米ドルが投資され、前年比12.3%増となりました。同様に2023年、中国は不動産セクターへの民間投資を促進する試験的なスキームを開始しました。これらの要因はすべて、小型建設機械市場の今後の成長が期待されることを示しています。

厳格な国際貿易規則と規制は、小型建設機械市場の成長を大幅に抑制します。こうした厳しい規制の結果、多くの国が規則や基準の導入を余儀なくされ、世界貿易を困難にしています。例えば、2024年12月18日、欧州委員会は改正建設製品規則(Regulation 3110/2024)を発表しました。同規則は、建設業界の持続可能性、デジタル化、標準化を改善することを目的としています。同規則は、欧州の建設機械市場に影響を与える見通し。2025年1月7日に施行され、2026年1月8日までに完全な規則が適用される予定です。

上記に加え、国家間の貿易不一致のような地政学的問題も、小型建設市場の成長を阻害すると予想されます。これらの問題は、現在進行中の米中貿易摩擦に加え、建設機械貿易に大きな影響を与え、メーカーとバイヤーに難題をもたらします。例えば、重機や建設機械を含む中国からの輸入品に対する関税は、米国企業にとって高価な取引となっています。このような緊張は貿易の不確実性につながり、新規プロジェクトへの投資を抑制します。また、グローバル・サプライ・チェーンに依存するメーカーにとっても、その機会が制限されることになります。

水素ICEを動力源とする建設用小型機械の進歩は、建設機械市場プレーヤーの成長にとって大きなチャンスです。業界では持続可能な慣行がますます求められるため、多くの中小企業が水素推進式建設機械に投資すると予想されます。例えば、大手建設OEMであるJCBは、JCB 3DXバックホーローダーに水素燃焼エンジンを導入することで、この市場で大きく前進しました。同様に、他の多くの企業も、市場での地位を固め、競合他社よりも優位に立つために、共同研究や開発に着手しています。水素はこれからの技術であるため、その市場は今後数年で大きく成長すると予測されています。

水素は信頼性の高い代替燃料として人気が高まっており、メーカーにとっては大きな成長の見込みがあります。例えば、インドの国家水素ミッション、米国のクリーン水素戦略、EUの水素戦略、中国の水素アライアンス、日本の水素基本戦略などは、水素推進機器市場の成長を後押しする世界的な取り組みです。バッテリー駆動の機器から水素駆動の機器への移行は、世界的な持続可能性目標の達成に役立ち、電気充電ステーションが利用できない遠隔地の建設現場における現実的な問題を解決します。より多くのメーカーが水素技術に投資し、製品を投入することで、建設機械市場はよりクリーンで持続可能な事業へとシフトしようとしています。

バッテリーに関連する問題への対処は、最近、電動コンパクト建設機械メーカーが直面している課題です。メーカーが直面している問題には、バッテリー容量の不足や頻繁な充電の必要性などがあります。バッテリー容量が少ないと、電動小型建機の稼働時間が制限されることがよくあります。同様に、建設機械の頻繁な充電を必要とするバッテリーの急速放電は、機械のダウンタイムを増加させ、指定されたスケジュールを混乱させるため、バッテリーの容量とパワーを強化する必要性を引き起こしています。業界の専門家によると、建設会社は電気機器の充電時間の長さや頻繁な放電といった問題に直面しています。こうした問題の直接的な影響として、小型建設機械では信頼できる燃料としてディーゼルの人気が高まっています。ディーゼルを燃料とする建設機械は、電気を燃料とする建設機械に比べて作業能力が優れています。また、電動式はスペースが限られるため、大型バッテリーの使用が制限されます。こうしたバッテリー関連の懸念の結果、メーカーはバッテリーのサイズと性能のバランスを取るという課題に直面し、最適な機能性が損なわれる可能性があります。

小型建設機械市場のエコシステムには、コンポーネント・サプライヤー、組立ライン・サプライヤー、流通サービス・プロバイダー、レンタル・サービス・コンポーネント・プロバイダー、エンド・ユーザーが含まれます。エコシステムはさらに、エンジンとドライブトレインを供給するコンポーネントサプライヤーと、ブームとキャビンの専門サプライヤーで構成されます。これらのコンポーネントはエコシステムの第2レベルで組み立てられます。

主要企業・市場シェア

電動ローダーは、環境問題への関心の高まりと厳しい排ガス規制により、電動小型建設機械市場で重要性を増しています。この市場調査で対象となる電動ローダーには、バックホー、スキッドステア、ホイールローダー(80HP未満)、コンパクトトラックローダーが含まれます。XCMG(中国)、Doosan Bobcat(韓国)、Caterpillar(米国)、Volvo Construction Equipment(スウェーデン)などのOEMは、電動ホイールローダーを開発している主要企業の一部です。これらのプレーヤーはまた、この市場セグメントでの存在感を高め、この市場スペクトルで地位を固めるための戦略にも取り組んでいます。例えば、2023年にDoosan Bobcatは、T7X & S7X電動コンパクトトラック&スキッドステアローダーを発表しました。新しく発売された装置は、油圧システム、汚染物質、振動を排除します。同様に2023年には、ABボルボが、積載量4,900~5,270kg、バッテリー容量40kWhの電動コンパクトホイールローダーL25を発表。都市化が進み、都市部のエンドユーザーが静粛性の高い電動コンパクト建設機械を好むようになるにつれ、電動推進機の需要は今後数年で増加するでしょう。電動ローダーを提供している建設機械メーカーには、JCB(英国)、AB Volvo(スウェーデン)、Caterpillar(米国)、XCMG(中国)などがあります。

2025年から2032年にかけて、小型建設機械市場ではテレハンドラー部門が最も高い成長を遂げると予測されています。このセグメントの成長は、テレハンドラ市場における主要OEMによる投資に起因しています。

テレハンドラーは、建設から農業、工業まで多くの用途があります。これは、プレーヤーがその成長を拡大するための戦略を実施することを奨励しています。たとえば、2024年1月、SANY Indiaは米国に1,000台のテレハンドラーを輸出するというマイルストーンを達成しました。また、2025年1月には、インドでテレハンドラーの製造工場の拡張を完了しました。新工場の生産能力は14,000台/年。2025年には、この工場からより多くのテレハンドラーを輸出する予定。同様に、2023年2月、J C Bamford Excavators Ltd.はスウェーデンのテレハンドラーメーカー、Hiabを15億米ドルで買収。この買収は、同社の世界的なテレハンドラー市場の改善に焦点を当てたもの。JCB(英国)はまた、テレハンドラー用の新しい4.8L水素エンジンを試験中。さらに、ある場所から別の場所への荷物やその他の機器の移動需要がテレハンドラーの需要を押し上げると予想されています。

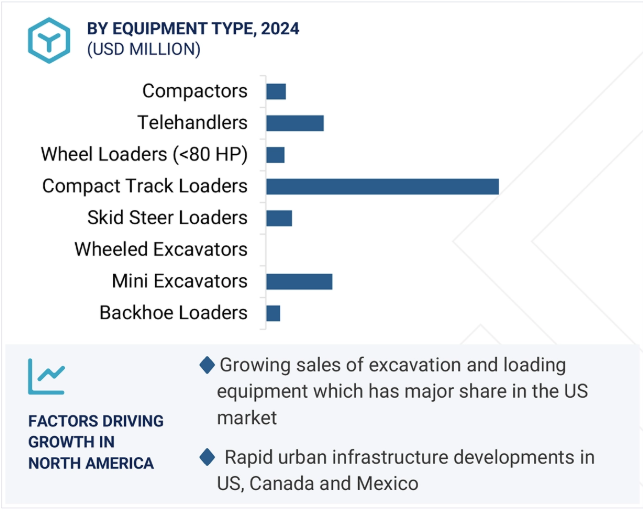

米国ゼネコン協会(AGC)によると、北米の建設機械市場の成長は、住宅建設活動と建設支出の増加に起因しています。人口飽和による新築住宅需要の増加が、同地域の建設機械市場の成長を促進する主な要因です。米国国勢調査局および米国住宅都市開発省によると、2024年12月に米国で承認された建築許可件数は約148万3,000件、住宅完成件数は約154万4,000件。同期間の住宅セクターの成長率は2.6%。同様に、カナダでも建設市場は大幅な伸びを示しました。2024年5月に0.8%の微増を記録した後、2024年6月の建築建設投資は2.8%増の214億米ドル。2024年5月の7.0%増に続き、同年6月も10.0%増。同期間のメキシコの建設生産高は12.57%増。これらの動きは、キャタピラー(米国)やディア・アンド・カンパニー(米国)のような主要OEMの存在と相まって、今後数年間の小型建設機械の需要を促進すると予想されます。

2025年1月、株式会社クボタは、ミニショベル2機種とコンパクトトラックローダー1機種を含むコンパクト建設機械の新モデル3機種を発表。

2024年10月には、JCBインドがJCB NXT 215 LC Fuel Master Tracked Excavatorを発売。

2024年7月、ディア・アンド・カンパニーは326 P-Tier Telescopic Compact Wheel Loaderを発売しました。同機は、オペレーターの信頼性を高め、作業効率を向上させます。

2024年6月、ディア・アンド・カンパニーは、330および334 Pティアスキッドステアローダーを含む、5つの新しいPティアスキッドステアローダー(SSL)およびコンパクトトラックローダー(CTL)モデルを発売しました。

2024年3月、ニューホランド建機はコンパクトホイールローダーの3モデルを発売: W60C、W70C、W80C LR。

2023年12月、株式会社クボタが欧州市場で電動ミニショベルKX038-4eを発売。

コンパクト建設機械市場の上位企業リスト

コンパクト建設機械市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。コンパクト建設機械市場の主要プレーヤーは以下の通りです。

Doosan Bobcat (South Korea)

Caterpillar(US)

Komatsu (Japan)

Deere & Company (US)

Kubota Corporation (Japan)

Hitachi Construction Machinery Co., Ltd. (Japan)

AB Volvo(Sweden)

CNH Industrial N.V. (UK)

Sany Group (China)

J C Bamford Excavators Ltd. (UK)

XCMG Group (China)

Zoomlion Heavy Industry Science & Technology Co., Ltd. (China)

Kobelco Construction Machinery Co., Ltd. (Japan)

HD Hyundai Construction Equipment Co., Ltd. (South Korea)

【目次】

はじめに

32

研究方法論

38

要旨

49

プレミアムインサイト

53

市場概要

59

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 住宅・商業分野における急速な都市化- コスト上昇と熟練労働者の不足 RESTRAINTS- 厳しい国際貿易政策とイベント OPPORTUNITIES- 水素推進小型建設機械の進歩- 自律型小型建設機械の強化- サービスの急速なデジタル化 CHALLENGES- 電動小型建設機械におけるバッテリー関連の問題- バイオディーゼル燃料と水素燃料のサプライチェーン問題

5.3 AI/ジェネレーティブAIのインパクト

5.4 技術分析 主要技術- 小型建設機械用H2-ICE- 小型建設機械用H2-燃料電池 補助技術- 監視・診断技術 補助技術- グレード制御システム

5.5 ケーススタディ マシンマックスが予知保全を採用し、移動式プラントの二酸化炭素排出量を削減 循環型経済に貢献する低炭素建設機械の開発 クボタが歴史的景観を保全しながらインフラ整備を促進するミニショベルを提供 クボタが安定性と操作性を向上させるコンパクトトラックローダーを提供

5.6 投資と資金調達のシナリオ

5.7 顧客ビジネスに影響を与えるトレンドと混乱

5.8 価格分析 機器タイプ別平均販売価格動向 地域別平均販売価格動向

5.9 エコシステム分析

5.10 サプライチェーン分析

5.11 特許分析

5.12 貿易分析 輸入シナリオ 輸出シナリオ

5.13 地域別規制ランドスケープ:北米- 欧州連合- アジア 規制機関、政府機関、その他の組織

5.14 主要会議とイベント(2025年

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 小型建設機械市場:OEM分析 Oems社が提供する電動小型建設機械タイプのバッテリー容量 Oems社が提供するバックホーローダー 2024年 Oems社が提供するコンパクトトラックローダー 2024年 Oems社が提供するスキッドステアローダー 2024年 Oems社が提供するスキッドステアローダー 2024年

5.17 OEM の戦略

世界出荷台数、OEM別

102

6.1 導入

6.2 バックホーローダー(25 hp 以上 90 hp 以下): 世界出荷台数

6.3 テレハンドラー(110 hp まで): 世界出荷台数

6.4 ミニショベル(> 25 hp to 100 hp): 世界出荷台数

6.5 スキッドステアローダー(> 25 hp to 100 hp): 世界出荷台数

6.6 コンパクトトラックローダー(最大100馬力):世界出荷台数 世界出荷台数

小型建設機械市場:エンジン容量別

105

7.1 導入

7.2 < 2 l 建設機械の低コスト化と効率向上へのニーズが成長を牽引

7.3 2~3.5 負荷容量の大きい機器への需要が市場を牽引

7.4 3.5リットル超では高出力機器への需要が市場を牽引

7.5 業界の洞察

小型建設機械市場、機械タイプ別

114

8.1 導入

8.2 バックホーローダー:住宅プロジェクトの急増が需要を牽引

8.3 コンパクトトラックローダー 建設機械への先進技術の統合が成長の原動力に

8.4 ミニショベル 狭いスペースで作業する機器への需要が成長を牽引

8.5 スキッドステアローダーの需要の原動力となる作業の多様性へのニーズ

8.6 欧州で高まるホイールショベルのニーズが成長を牽引

8.7 80馬力未満のホイールローダー 低価格ローダーの採用が成長の原動力

8.8 道路建設プロジェクトにおけるコンパクターの増加が成長を牽引

8.9 テレハンドラー:重機械の吊り上げとハンドリング用機器への需要が成長を牽引

8.10 産業洞察

小型建設機械市場、機能別

133

9.1 導入

9.2 ローダー需要の増加が成長の原動力

9.3 住宅およびインフラ活動における掘削の増加が成長を牽引

9.4 マテリアルハンドリングに関連する作業におけるリフティング&ホイストの増加が市場を牽引

9.5 道路建設活動における締固め作業の増加が市場を牽引

9.6 産業洞察

小型建設機械市場、出力別

143

10.1 導入

10.2 ≤ 30 hp の低コストと効率向上が成長を牽引

10.3 31~60馬力では、より優れた積載能力を持つ機器が成長の原動力に

10.4 61~100 hp の高出力機器の需要が市場を牽引

10.5 業界の洞察

小型建設機械市場、推進力タイプ別

151

11.1 導入

11.2 高出力インフラ向けのディーゼル需要が成長を牽引

11.3 CNG/LNG/RNGの厳しい規制と低排出ガス機器のニーズが成長を牽引

11.4 業界の洞察

電気・水素小型建設機械市場、機械タイプ別

158

12.1 導入

12.2 電動ローダー 電動スキッドステアローダーとホイールローダーの需要拡大が成長を牽引

12.3 電動掘削機 掘削作業の増加が成長を牽引

12.4 持続可能な道路建設への取り組みが成長を牽引する電動コンパクター

12.5 電動テレハンドラー 巻き上げ作業の増加が電動テレハンドラー市場を牽引

12.6 水素エンジンの開発が市場を牽引

12.7 産業洞察

電動建設機械市場、バッテリー化学別

172

13.1 導入

13.2 高い電気化学的安定性が求められるリン酸鉄リチウム(LFP)が成長を牽引

13.3 高エネルギー密度電池に対するニッケルマンガンコバルトリチウム(nmc)需要が成長を牽引

13.4 その他の電池化学

13.5 業界の洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 9330