市場概要

世界の商業用ドローン市場規模は、2024年に300億2,000万米ドルと推定され、2025年から2030年にかけて年平均成長率10.6%で成長する見込みです。この市場成長の背景には、さまざまな産業分野でドローンの企業利用が増加していることがあります。複数のドローンメーカーは、撮影や緊急対応など、さまざまな用途に使用される多様な市場向けのソリューションを継続的にテスト、発明、アップグレードしています。その上、強化されたソリューションを提供するために商業用ドローンに最新の技術を統合することで、商業用ドローン市場に新たな成長機会をもたらしています。

商用ドローンのビジネスユースケースは、ここ数年で大幅に拡大しています。物件を調査し、常に正確なプロジェクトアラートを提供し、安全性を高め、建設現場での有害な事故を防ぐことができるため、建設や不動産分野での採用が進んでいます。さらに、監視、モニタリング、セキュリティーといった従来の用途に加え、捜索救助活動、危険でアクセスしにくい位置にある不安定な屋根の特定、電気ケーブルが損傷している可能性のある高架インフラの追跡など、製品の需要を喚起しています。

技術の進歩により、企業は面積、体積、距離を推定するための測定ツールや注釈ツールを設計、構築できるようになりました。その結果、企業は大量のデータから正確な調査結果を取得するために、人工知能(AI)や機械学習(ML)ソリューションを常に採用しています。これらの最新技術の統合は、高速データの取得、処理、転送を通じて、リアルタイムでデータ駆動型の意思決定を促進するため、業界に十分な機会を提供します。また、AIを搭載したドローンにより、ユーザーは他のドローンが撮影した映像をリアルタイムで対話・観察し、その飛行経路を追跡することができます。

さらに、世界的なCOVID-19の流行により、様々な場面でドローン技術の利用が急増しており、ドローンはこのような場面で非常に有益であると主張しています。輸送のターンアラウンドタイムを短縮し、感染のリスクを低減するために、ドローンは検査サンプルの集配や医療物資の輸送にヘルスケア業界で広く使用されています。ユニセフによると、パンデミック期間中、18カ国以上で配達や輸送にドローンが使用されました。

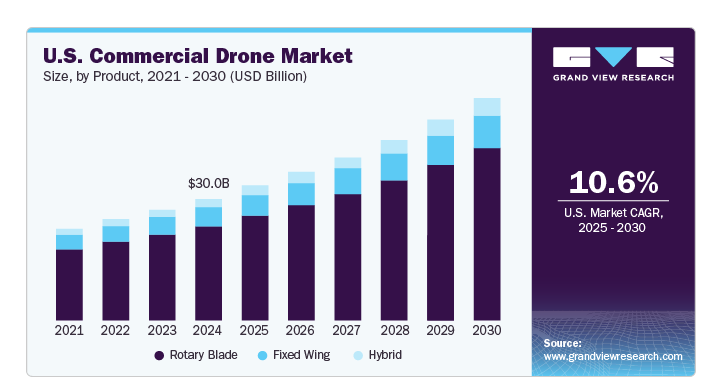

回転翼セグメントは、2024年に78.9%以上の最大の収益シェアを保持。回転翼ドローンの需要は、ホバリングし、特定のターゲットを長時間視認しながら機敏な操縦を実行する能力のおかげで、検査活動のために急増すると予想されています。これらのドローンは、多くの場合、監視、映画制作、写真撮影、監視などの様々なビジネスアプリケーションに適した代替手段として見られています。また、ハイブリッド機や固定翼機よりも操縦が容易。

ハイブリッドセグメントは、これらの商用ドローンに関連する利点により、予測期間中に18%以上のCAGRを達成する見込み。これらのドローンは、バッテリーと燃料の機能を統合することにより、その効率性とパワーを強化します。さらに、これらのドローンは、厳しい気象条件であっても、より重いペイロードで長時間飛行することができます。FacebookやAmazonのような技術大手は、遠隔地でのインターネットアクセスを可能にしながら、効果的かつ迅速に荷物を輸送するためにハイブリッドドローンを使用しています。

商業用途セグメントは、2024年に74.02%以上の収益シェアを占めています。映画撮影や写真撮影などの用途では、映画の重要な撮影にドローンを使用するケースが増えています。写真家は、プロの写真撮影に不可欠な要素となりつつあるドローンを急速に採用しています。

DJIのような企業は、プロの写真家のための高品質の画像をキャプチャすることができる小型ドローンカメラを開発しています。Autel EVO II、Parrot Anafi FPV、DJI Mavic 2 Pro、DJI Mini 2、DJI Mavic 2 Zoomなど、空撮や写真撮影用のドローンの調達が増加していることが、同分野の成長を後押ししています。

メディア&エンターテインメント分野は、2024年に21.4%以上の収益シェアを占め、2025年から2030年にかけて顕著な成長を記録する見込み。ドローンは、メディアやエンターテインメントに数多くの用途があります。映画制作者は現在、最も費用対効果が高く、可能な限り正確なフレームキャプチャのためにプロフェッショナルドローンを使用しています。遊園地、公共スペース、観光名所、ホテル、リゾートを宣伝するための空撮に対するクライアントやオーナーからの需要の増加は、このセグメントの拡大を促進する見込み。

デリバリー&ロジスティクス分野は、世界中の電子商取引分野の拡大に伴い、2025年から2030年までのCAGRが14.3%と最も速くなると予想されています。商品の迅速な配達に対する需要の増加に伴い、ドローンは商品の倉庫保管と配達のために電子商取引の倉庫でますます使用されるようになっています。世界中の倉庫は、自動化レベルを高めるために多額の投資を行っています。この点で、ドローンはバーコードスキャニングなど、より多くの人手を必要とする業務で重要な用途を見出しています。

視覚視線(VLOS)セグメントは、2024年に69%以上の最大の収益シェアを占めています。商用ドローンの操作に関するさまざまな法律や規制が、このセグメントの重要な要因です。同様に、障害物やその他の障害物を回避する能力により、目視でドローンを飛行させることの容易さが人気です。したがって、このセグメントは商業用ドローン市場を支配。

見通し外視線(BVLOS)セグメントは、予測期間中に11.2%以上の最も速いCAGRで成長する見込み。長距離で複雑な商業的タスクに商業用ドローンが使用されることで、このセグメントは成長する見込み。さらに、これらのドローンの自律機能は、オペレータが増加するインスタンスでそれらを使用することを可能にしています。これらの主な要因は、肯定的なセグメント成長の背後にある理由であるとされています。

遠隔操縦セグメントは、2024年に59%以上の最大の収益シェアを占めています。農業、ビデオ撮影、監視などのアプリケーションにおける商業用ドローンの既存の人気は、セグメントの支配に起因しています。さらに、商業用ドローンを操作するリモートパイロットは、手動操作や遭難時の介入の必要性を満たしています。これは、順番に、セグメントの需要を積極的に促進することが期待されています。

完全自律型セグメントは、予測期間中、最も速いCAGR 12.4%で成長する見込み。完全自律型ドローンは、搭載されたセンサー、アルゴリズム、人工知能の実装に依存し、離陸から着陸まで、完全に人間の介入なしにオペレーションを行うことができるため、このセグメントは成長する見込みです。さらに、完全自律型ドローンは、スケーラブルな運用の可能性を提供します。複数のドローンを同時に配備し、連携したパターンで作業したり、広いエリアをカバーしたり、救助活動や農業調査などの重要なタスクを実行したりすることができます。このことが、このセグメントの成長をさらに促進すると期待されています。

5時間未満セグメントは、2024年に70%以上の最大市場シェアを占めています。特に、農薬散布や監視など様々な用途のための重いペイロードと最新の装置を搭載した商用ドローンが、このセグメントの成長に拍車をかけると予想されます。また、この耐久タイプの手頃な価格のドローンの人気は、その高い需要の主な要因です。このことは、今後7年間、このセグメントが最も顕著になることを後押しすると予測されています。

5~10時間セグメントは、予測期間中、最も速いCAGR 11.2%で成長すると予測されています。このセグメントの成長は、これらのドローンがより大きなペイロードをより長時間効率的に運ぶ能力があることに起因しています。さらに、このセグメントのドローンは、大量のデータ収集と監視を必要とする企業の間で人気があります。同様に、完全自律型ドローンの傾向は、オペレータが最大の効果とアウトプットのために事前に計画されたルートにこれらのドローンを配置することを可能にします。

25kg未満のセグメントは、2024年に80.5%の最大の収益シェアを占めています。同市場における同セグメントの存在感の強さは、このようなドローンの操作上の柔軟性と簡単な操作機能によるもの。さらに、離陸重量により、ドローンは厳しい規制を遵守しながら幅広い用途に適しています。同様に、ドローンは、効率的な飛行能力を維持しながら、コンパクトなエリアでの操縦が可能であり、このセグメントの需要に拍車をかけると期待されています。

25kgから500kgのセグメントは、予測期間中に11.8%を超える最も速いCAGRで成長する見込み。このようなドローンは、カメラ、センサー、自律機能の助けを借りて重いペイロードを簡単に運ぶことができるため、複雑な商業用途でますます展開されています。また、このようなドローンは、遠隔地への医薬品やその他の医療用物資の輸送にすでに広く使用されています。COVID-19のパンデミックの間、このセグメントのドローンの安全性と効率的な要因は、ヘルスケア製品の輸送、捜索救助や災害支援活動における需要の増加に役立ちました。

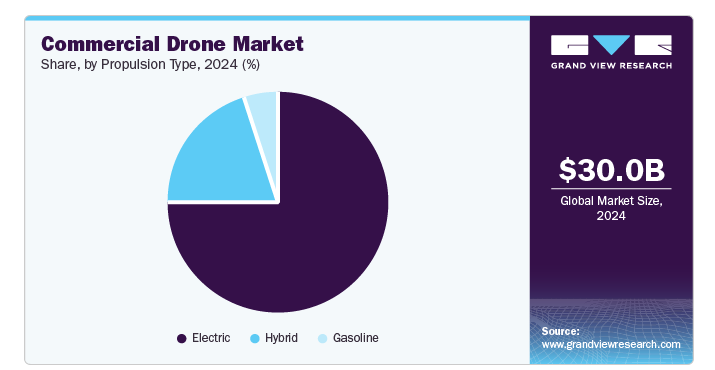

電気推進タイプセグメントは、2024年に72%以上の最大の収益シェアを占めました。このセグメントの優位性は、充電式バッテリーを使用する電動ドローンの人気に起因。これらのドローンは、静かな操作、飛行効率、より長い飛行時間、簡単なメンテナンスなどの多くの利点のために広く採用されています。このため、予測期間中、同分野の需要はさらに拡大する見込み。

ハイブリッド・セグメントは、予測期間中最も速いCAGR 11.1%で成長する見込みです。このセグメントの成長は、ハイブリッドソリューションでガソリンタイプと電気タイプを使用することで、ドローンの効率的なパワーソリューションの傾向に起因しています。さらに、ドローンのハイブリッド推進によって提供される飛距離と安定性の面で飛行性能が向上するという利点は、成長の主な要因です。電気モーターの助けを借りてドローンに起因する排出ガスを削減する傾向は、セグメントの成長にさらに拍車をかけると予想されます。

北米の商業用ドローン市場は、ドローン技術の継続的な進歩、有利な政府のイニシアチブ、および多数の業界にわたる企業からの需要の増加により、予測期間中に6.7%というかなりのCAGRで成長する見込みです。例えば、アメリカでは、連邦航空局(FAA)が、商業空間におけるUAVの合法的で安全な運用のために、より首尾一貫した一貫性のある基準を作成するための新しい規制を発表しました。これらの規則や規制により、参入障壁が減少し、製品の利用が促進されるため、市場のさらなる拡大が見込まれます。

アメリカの商用ドローン市場は、2025年から2030年にかけて年平均成長率8%以上で成長すると予測。同地域は、UAV技術の発展、政府の積極的な取り組み、業種を超えた企業からの需要の高まりを考慮すると、着実な成長が見込まれます。さらに、米連邦航空局(FAA)は、商業空間におけるUAVの合法的かつ安全な運用のため、より首尾一貫した一貫性のある基準を促進する新たな規制を発表しました。これらの規則や規制により、参入障壁が緩和され、製品の利用が促進されると予想されます。

アジア太平洋地域の商用ドローン市場は、2024年に30.8%の最大市場シェアを占めました。同地域の優位性は、特に先進国の規制シナリオが良好であることに起因。複数の政府が商業用ドローンの用途に関する新たな規制を継続的に策定しています。

2023年2月、日本の防衛省は、空域に侵入する未確認飛行物体に対する自衛隊の使用規則が緩和された場合、ドローンも考えられるターゲットに含まれると発表しました。地域の商業用ドローン市場の成長は、新興企業間での商業用ドローンアプリケーションの増加によってさらに促進されています。

主要企業・市場シェア

主要な市場プレーヤーは、大規模な顧客基盤を獲得し、業界における競争力を獲得するために、革新的なソリューションの開発に注力しています。2023年1月、Autel RoboticsはEVO Max 4Tドローンを発売しました。これは洗練された非常に革新的な飛行プラットフォームで、ビジネスとコンシューマの両方の用途に適しています。ハイエンドの自律飛行技術と人工知能により、かなりの航行能力と自立能力を提供します。また、高干渉環境下での飛行の安全性と安定性を確保する3干渉防止機能と全方位障害物回避機能を備えています。

商用ドローン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを保有し、業界の動向を左右しています。

Aeronavics Ltd.

AeroVironment Inc.

Autel Robotics

SZ DJI Technology Co Ltd

Draganfly Innovations Inc.

Guangzhou EHang Intelligent Technology Co. Ltd

Intel Corporation

Parrot Drones SAS

PrecisionHawk Inc.

YUNEEC International

2023年5月、商業用ドローン配送システムを開発するA2Z Drone Delivery, Inc.は、新しいハイブリッドVTOL配送ドローンであるRDSX Pelicanを発表しました。ペリカンは制御面のない機体をユーティリティとして採用し、マルチローターシステムの安定性と信頼性と固定翼機の航続距離の延長を融合。エルロン、エレベーター、ラダーがない流線型のデザインは、一般的な故障箇所を最小限に抑え、必要なメンテナンスの間隔を大幅に延ばします。

2023年5月、TinamuとParrotは自動化された屋内監視ソリューションを提供する技術提携を結びました。Tinamu社は、鉱業、商品取引、建設などのグローバル企業に在庫管理サービスを提供しています。TinamuのソフトウェアとParrotの高品質UAVのコラボレーションにより、産業用途に合わせた高度な全自動ロボットソリューションが実現します。

2022年11月、民生用ドローンと空撮技術の世界的リーダーであるDJIは、Mavic 3 Classicを発表し、高性能カメラドローンをより身近なものにしました。Mavic 3 Classicは、Mavic 3シリーズの卓越したハッセルブラッドカメラと素晴らしい飛行性能をクリエイターの皆様に体験していただけるモデルです。オリジナルモデルの4/3 CMOS 2,000万画素カメラ、46分の飛行時間、O3+伝送システムはそのままに、望遠レンズを省き、よりお求めやすい価格を実現しました。DJI RC Pro、DJI RC、DJI RC-N1コントローラと互換性があります。

このレポートは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、商用ドローンの世界市場を、製品、用途、エンドユーザー別、推進タイプ、航続距離、耐久性、最大離陸重量、地域別に分類しています:

製品展望(数量、千台;売上高、百万米ドル、2018年〜2030年)

固定翼

ハイブリッド

回転翼

用途の展望(収益、百万米ドル、2018年~2030年)

商業用

撮影・写真

検査・メンテナンス

マッピングと測量

精密農業

監視・モニタリング

その他

政府・法執行

消防・防災

捜索・救助

海上警備

国境警備

警察業務

交通監視

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

農業

配送・物流

エネルギー

メディア&エンターテインメント

不動産・建設

警備・法執行

その他

推進力の種類別展望(売上高、百万米ドル、2018年~2030年)

ガソリン

電気

ハイブリッド

航続距離の見通し(売上高、百万米ドル、2018~2030年)

視覚見通し線(VLOS)

拡大見通し距離(EVLOS)

ビヨンド・ビジュアル・ライン・オブ・サイト(BVLOS)

運用モードの展望(売上、百万米ドル、2018年~2030年)

遠隔操縦

部分的操縦

完全自律型

耐久性の見通し(収益、百万米ドル、2018年~2030年)

<5時間未満

5〜10時間

>10時間以上

最大離陸重量の見通し(収益、百万米ドル、2018~2030年)

<25キロ未満

25 – 500 Kg

>500キロ超

地域別展望(数量、千台;売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アイルランド

スウェーデン

デンマーク

ノルウェー

フィンランド

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ(MEA)

UAE

南アフリカ

サウジアラビア

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 商用ドローン市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. エンドユーザー別の機会

3.2.4. エンドユーザー別の課題

3.3. 商用ドローン市場の分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. 商用ドローン市場 製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 商用ドローン市場 コンポーネントの動向分析、2024年および2030年(億米ドル)(千台)

4.3. 固定翼

4.3.1. 固定翼市場の収益予測および予測、2024年〜2030年(億米ドル) (千台)

4.4. 回転翼

4.4.1. ロータリーブレード市場の2024年〜2030年の収益予測(億米ドル) (千台)

4.5. ハイブリッド

4.5.1. ハイブリッド市場の2024年~2030年の収益予測と予測(億米ドル)(千台)

第5章. 商用ドローン市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. 商用ドローン市場 動作環境の動き分析、2024年および2030年(億米ドル)

5.3. 商業用

5.3.1. 商用市場の収益予測および予測、2024年〜2030年(億米ドル)

5.3.2. 撮影・写真

5.3.2.1. 撮影・写真市場の収益予測および展望、2024~2030年(億米ドル)

5.3.3. 検査・保守

5.3.3.1. 検査・メンテナンス市場の2024〜2030年の収益予測(億米ドル)

5.3.4. 地図作成・測量

5.3.4.1. 地図作成・測量市場の収益予測、2024年~2030年(億米ドル)

5.3.5. 精密農業

5.3.5.1. 精密農業市場の収益予測および予測、2024年~2030年(億米ドル)

5.3.6. 監視・モニタリング

5.3.6.1. 監視・モニタリング市場の収益予測および予測、2024年~2030年(億米ドル)

5.3.7. その他

5.3.7.1. その他市場の収益予測および予測、2024〜2030年(億米ドル)

5.4. 政府・法執行機関

5.4.1. 政府・法執行機関の市場収益予測および予測、2024年〜2030年(億米ドル)

5.4.2. 消防・災害管理

5.4.2.1. 消防・災害管理市場の収益予測および予測、2024年〜2030年 (億米ドル)

5.4.3. 捜索救助

5.4.3.1. 捜索救助市場の収益予測および予測、2024年~2030年(億米ドル)

5.4.4. 海上警備

5.4.4.1. 海上セキュリティ市場の収益予測および予測、2024年~2030年 (億米ドル)

5.4.5. 国境警備

5.4.5.1. 国境警備市場の収益予測および予測、2024年~2030年 (億米ドル)

5.4.6. 捜索救助

5.4.6.1. 捜索救助市場の収益予測および予測、2024年〜2030年 (億米ドル)

5.4.7. 警察活動

5.4.7.1. 警察活動の市場収入予測および予測、2024年~2030年(億米ドル)

5.4.8. 交通監視

5.4.8.1. 交通監視市場の収益予測および予測、2024年~2030年(億米ドル)

5.4.9. その他

5.4.9.1. その他市場の収益予測および予測、2024年~2030年(億米ドル)

第6章. 商用ドローン市場 推進タイプの推定と動向分析

6.1. セグメントダッシュボード

6.2. 商用ドローン市場 モビリティ移動分析、2024年および2030年(億米ドル)

6.3. ガソリン

6.3.1. ガソリン市場の収益予測:2024年〜2030年(億米ドル)

6.4. 電気

6.4.1. 電気自動車市場の収益予測および予測、2024~2030年(億米ドル)

6.5. ハイブリッド

6.5.1. ハイブリッド市場の売上高推計と予測、2024~2030年(億米ドル)

第7章. 商用ドローン市場 エンドユーザー別推定と動向分析

7.1. セグメントダッシュボード

7.2. 商用ドローン市場 エンドユーザー別動向分析、2024年および2030年(億米ドル)

7.3. 農業

7.3.1. 農業市場の収益予測と予測、2024年〜2030年(億米ドル)

7.4. 配送・物流

7.4.1. 宅配・物流市場の収益予測および予測、2024年〜2030年(億米ドル)

7.5. エネルギー

7.5.1. エネルギー市場の売上高推計と予測、2024〜2030年(億米ドル)

7.6. メディア・娯楽

7.6.1. メディア&エンターテインメント市場の収益予測および予測、2024年~2030年 (億米ドル)

7.7. 不動産・建設

7.7.1. 不動産・建設市場の売上高推計と予測、2024〜2030年(億米ドル)

7.8. 警備・法執行

7.8.1. 警備・法執行市場の売上高推計と予測、2024年~2030年(億米ドル)

7.9. その他

7.9.1. その他市場の収益予測および予測、2024年~2030年(億米ドル)

第8章. 商用ドローン市場 範囲の推定と動向分析

8.1. セグメントダッシュボード

8.2. 商用ドローン市場: 範囲の動き分析、2024年および2030年(億米ドル)

8.3. 見通し線 (VLOS)

8.3.1. 視覚見通し線(VLOS)市場の収益予測および予測、2024年〜2030年(億米ドル)

8.4. 拡張見通し線(EVLOS)

8.4.1. 拡張見通し線(EVLOS)市場の2024~2030年の収益予測および予測 (億米ドル)

8.5. ビヨンド

8.5.1. ビヨンド・ビジュアル・ライン・オブ・サイト(BVLOS)市場の収益予測および予測、2024~2030年 (億米ドル)

第9章. 商用ドローン市場 運用モードの推定と動向分析

9.1. セグメントダッシュボード

9.2. 商用ドローン市場: 動作モードの動向分析、2024年および2030年(億米ドル)

9.3. 遠隔操縦

9.3.1. 遠隔操縦市場の収益予測および予測、2024年〜2030年(億米ドル)

9.4. 部分的操縦

9.4.1. 部分操縦型市場の収益予測および予測、2024年〜2030年 (億米ドル)

9.5. 完全自律型

9.5.1. 完全自律型市場の収益予測および予測、2024年~2030年(億米ドル)

第10章. 商業用ドローン市場 耐久性の推定と動向分析

10.1. セグメントダッシュボード

10.2. 商業用ドローン市場: 耐久性の動向分析、2024年および2030年(億米ドル)

10.3. <5時間未満

10.3.1. <5時間未満市場の収益予測と予測、2024年〜2030年 (億米ドル)

10.4. 5~10時間

10.4.1. 5〜10時間市場の売上高推計と予測、2024〜2030年(億米ドル)

10.5. > 10時間以上

10.5.1. > 10時間超市場の収益予測:2024~2030年(億米ドル)

第11章. 商業用ドローン市場 最大重量離陸の推定と動向分析

11.1. セグメントダッシュボード

11.2. 商用ドローン市場 耐久性移動分析、2024年および2030年(億米ドル)

11.3. <25kg未満

11.3.1. <25kg未満市場の収益予測および予測、2024年〜2030年 (億米ドル)

11.4. 25kg – 500kg

11.4.1. 25kg〜500kg市場の売上高推計と予測、2024〜2030年(億米ドル)

11.5. >500kg超

11.5.1. >500kg超市場の売上高推計と予測、2024~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:978-1-68038-482-6