市場概要

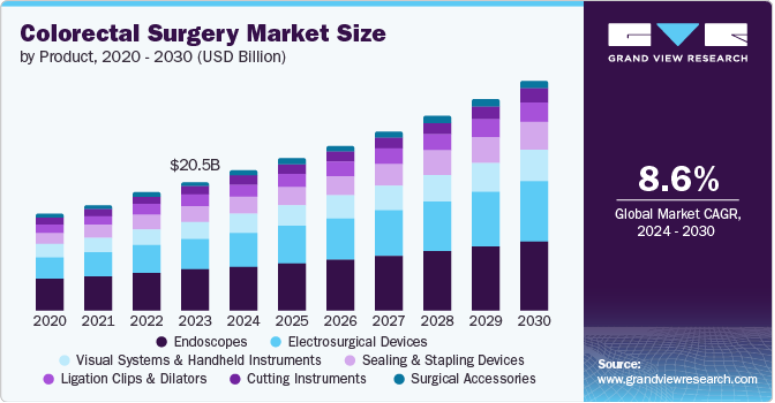

世界の大腸外科市場規模は2023年に205億2,000万米ドルと評価され、2024年から2030年にかけてCAGR 8.6%で成長すると予測されています。この成長の主な要因は、大腸疾患の罹患率の上昇、手術技術の進歩、支持的な規制環境、積極的な政府の取り組みです。世界がん研究基金インターナショナル(World Cancer Research Fund International)の報告によると、大腸がんは世界的に3番目に罹患率の高いがんで、全がん患者の約10%を占め、がん関連死亡の世界第2位の原因となっています。2022年だけでも、192万6,425人の大腸がん患者が新たに発生し、効果的な外科的介入に対する重大な需要が明らかになりました。

炎症性腸疾患(IBD)や憩室炎などの疾患と並んで、大腸がんの罹患率が上昇していることが、大腸手術や治療に対する需要を押し上げています。世界保健機関(WHO)によると、大腸がんは主に高齢者が罹患し、ほとんどの症例が50歳以上で発生しています。2020 年には、大腸がんによる新たな罹患者は世界で 190 万人以上、死亡者は 100 万人近くに上ります。予測によると、2040 年までに新規症例数は年間 63%増の 320 万人となり、死亡者数は 73%増の 160 万人となる見込みです。肥満や座りがちな生活習慣など、生活習慣に関連する危険因子の蔓延がこの傾向に拍車をかけています。さらに、健康的なライフスタイルや定期的な検診に関する社会的な認識や教育活動の高まりは、早期発見と効果的な治療介入を促進することで市場の成長をさらに促進すると予想されます。

手術技術の進歩は、大腸肛門手術市場の成長の重要な触媒です。腹腔鏡手術やロボット支援手術などの低侵襲技術の導入と普及は、回復期間の短縮、手術外傷の軽減、精度の向上などの利点を提供することで、この分野に変革をもたらしました。ダヴィンチ手術システムなどのロボットシステムは、手術成績と患者の安全性を大幅に改善しました。国立医学図書館が2023年8月に発表した研究によると、大腸がんに対するロボット手術は、特に最適な手術結果を得る上で、従来の腹腔鏡手術よりも優れた結果をもたらすことが強調されています。これらの技術が進化し、より広く利用できるようになるにつれて、その採用が増加し、市場の成長をさらに促進すると予想されます。

大腸がん検診と治療を強化する政府の取り組みは、市場の成長を大きく後押しします。数多くの国が、大腸がんを最も早期で治療可能な段階で診断することを目的とした全国的な検診プログラムを確立しています。例えば、2021年に米国予防サービス専門委員会(USPSTF)は、45歳からの大腸がん定期検診を推奨するガイドラインを更新しました。この早期発見がフォローアップ手術の必要性を高め、高度な外科的介入に対する市場の需要を牽引しています。政府が資金を提供する研究や助成金も、新しい手術手技や治療方法の進歩に欠かせません。こうした取り組みがこの分野の技術革新を支え、市場機会をさらに拡大し、患者の転帰を改善します。

技術革新と研究のブレークスルーにより、市場は急速に進歩しています。ダヴィンチ手術システムのようなロボットシステムは、複雑な手術の精度を高め、回復時間を短縮します。3D内視鏡やリアルタイム術中画像などの画像技術の向上により、診断や手術の精度が向上。また、センサーを内蔵したスマートな手術器具の導入により、手術成績も向上しています。研究によると、ロボット支援手術は従来の方法と比較して、入院期間の短縮や合併症の減少につながります。

さらに、オリンパス株式会社が2020年9月に発表したENDO-AIDプラットフォームは、AIを搭載した大腸内視鏡用コンピュータ支援検出(CADe)を特徴としており、リアルタイムの病変検出において大きな進歩を遂げています。EVIS X1システムと組み合わせることで、この技術革新は、市場のダイナミックな進化と、技術の進歩と新製品の導入による継続的な成長を反映しています。

M&Aは大腸肛門手術市場に大きな影響を与えます。大手医療機器メーカーが製品ポートフォリオと市場での存在感を高めるために戦略的買収を行うからです。例えば、2024年6月、Asensus Surgical, Inc.は、著名な医療技術企業であるKARL STORZ SE & Co. KGと合併しました。このような戦略的統合により、企業は補完的技術を統合し、イノベーション能力を強化し、競争力を強化することができます。このようなM&A活動は、利用可能な外科技術や診断の範囲を拡大し、多様な業界プレイヤーの専門知識やリソースを組み合わせることで市場の成長を加速させます。

市場の形成には規制が重要な役割を果たします。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)のような規制機関は、手術機器や技術の安全性と有効性を保証しています。ロボット手術システムや新しい診断ツールなど、先進的な機器の承認プロセスを合理化することで、迅速な市場参入と技術革新が促進されます。例えば、FDAの510(k)クリアランス・プロセスは、安全性と有効性が実証された機器の迅速な承認を可能にします。さらに、臨床試験や研究助成金に対する規制当局の支援は、新規治療法の開発を加速させます。しかし、厳しい規制要件も課題となり、市場参入を遅らせたり、新技術のコストを増加させたりする可能性があります。

大腸肛門外科の地域的拡大は、需要の高まりと医療動態の変化を反映しています。北米と欧州は、高度な医療インフラと大腸肛門疾患の高い有病率により、依然として支配的な市場です。しかし、アジア太平洋とラテンアメリカの新興市場は急速な成長を遂げています。例えば、中国、インド、オーストラリアなどの国々では、ライフスタイルの変化や高齢化によって大腸癌の罹患率が上昇しており、先進的な外科ソリューションに対する需要が高まっています。これらの地域では、がん検診プログラムや医療インフラの改善に対する資金提供の増加など、政府の積極的な取り組みが市場の拡大に拍車をかけています。

2023年には、内視鏡が重要な役割を果たす低侵襲手術の採用が増加していることから、内視鏡分野が31.7%の大幅なシェアを獲得し、市場を支配しました。内視鏡は、最小限の切開で詳細な内部観察を提供し、回復時間を短縮して患者の転帰を改善するために不可欠です。高解像度(HD)や4Kの内視鏡システムのような技術革新は、画像の鮮明さと診断精度を向上させています。例えば、メドトロニック・インドは2022年8月、インドで大腸がん治療を強化するために設計された先進のAI搭載内視鏡モジュール、GI Geniusを発表しました。この技術は、大腸内視鏡検査中にリアルタイムデータと優れた視覚化を提供し、AIを使用して疑わしいポリープを特定して強調表示することで、検出精度と治療効果を向上させます。このような進歩により、内視鏡は大腸疾患の診断と治療においてますます効果的で多用途なものとなっています。

電気外科機器分野は、予測期間中、CAGRが10.5%と最も高くなると予想されています。最新の電気外科装置は、組織の切断と凝固を正確に制御する高度なエネルギー供給システムを備えています。これらの装置は低侵襲処置を容易にし、回復期間の短縮と術後合併症の減少をもたらします。複数の機能(切断、凝固、気化)を統合したハイブリッド電気外科システムなどの最近の技術革新は、その汎用性と有効性を高めています。大腸手術では、ジアテルミー・ユニットやラジオ波焼灼システムなどのツールが、組織を効率的に切断、凝固、密封するために不可欠です。これらの高度な機器の継続的な開発により、採用が増加し、市場の成長に大きく貢献しています。

2023年に最大の売上シェアを占めたのは、亜全摘血管切除術セグメントで28%超。大腸のかなりの部分を切除する亜全切除術は、大腸癌やクローン病や潰瘍性大腸炎などの炎症性腸疾患(IBD)の複雑で進行した症例の治療にしばしば採用されています。低侵襲の腹腔鏡下手術の開発により、回復時間の短縮、外科的外傷の最小化、精度の向上により、患者の転帰が改善されました。例えば、腹腔鏡下半側頭全摘除術では、従来の開腹手術に比べて切開創が小さく、術後の痛みも軽減されます。ロボット支援手術では、手術中のコントロールと精度が向上するため、これらの利点がさらに高まります。

低位前方切除術(LAR)分野は、予測期間中に最も速いCAGRで成長すると予測されています。この成長の背景には、手術手技の進歩と患者の治療成績の向上があります。LARは直腸の下部に位置する癌の治療に好んで用いられる術式で、肛門機能を維持したまま患部を切除することが可能です。LARセグメントの成長は直腸癌の発生率の増加に起因しており、しばしばこの特殊な外科的アプローチが必要となります。米国癌協会によると、2024年には米国で約46,220例の直腸癌が新たに発生すると予想されており、効果的な外科的介入に対する大きな需要が強調されています。LARは直腸下部の癌を治療するのに適した手術で、肛門の機能を維持したまま患部を切除することができます。この能力は、がん患者の生活の質と機能性を維持することに重点を置くようになってきていることと一致しています。

2023年の市場は、結腸直腸癌セグメントが支配的でした。これは主に、大腸癌の有病率の高さ、早期発見と治療の進歩、研究開発への多額の投資によるものです。WHOによると、大腸がんは依然として世界的に最も多いがんの一つであり、2020年には190万人以上の新規患者が発生すると報告されています。米国癌協会は、2024年に米国だけで約15万3,000人が新たに罹患すると予測しています。このような患者数の多さが外科的介入の需要を促進し、市場における大腸がん分野の優位性に寄与しています。高感度糞便検査や画像処理能力を向上させた大腸内視鏡検査などの高度なスクリーニング技術の導入により、大腸癌の早期診断が容易になりました。早期発見により、低侵襲手技を含むより効果的な外科治療オプションが可能となり、患者の予後改善と手術件数の増加に寄与しています。MRIやPET検査を含む最近の術前計画と病期分類の開発は、正確な外科的介入をさらに支援し、全体的な治療効果を高めます。

クローン病分野は、消化管の慢性的な炎症を特徴とする炎症性腸疾患(IBD)の一種である同疾患の罹患率の上昇により、予測期間中に最も速いCAGRで成長すると予測されています。Global Burden of Disease Studyの報告によると、クローン病を含むIBDの有病率は世界的に増加しており、先進国ではその割合が高くなっています。例えば、米国におけるクローン病の有病率は人口10万人当たり201人と推定されており、欧州やその他の地域でも同様の傾向が見られます。このような有病率の増加は、より頻繁で高度な外科的介入を必要とし、このセグメントの急成長に寄与しています。新しい生物学的療法と標的治療の開発により、疾患管理と患者の転帰が改善されました。抗TNF薬やIL-12/23阻害薬のような新しい生物学的製剤は、クローン病患者の炎症を抑え、寛解を誘導する効果を示しています。これらの進歩により、多くの患者において外科的介入の必要性が減少し、外科的管理を必要とする複雑な症例が増加しているため、このセグメントの成長を牽引しています。

2023年には、病院・診療所が市場を支配し、63.8%の大幅な収益シェアを獲得しました。病院は、最先端の手術室、高度な画像システム、専門の手術チームなど、高度な手術インフラを備えています。そのため、集中治療や集学的アプローチが必要とされることが多い複雑な大腸肛門手術に適した環境となっています。病院やクリニックの主な役割は、大量の患者を処理し、幅広い外科サービスを提供する能力によるものです。さらに、病院は術前評価から術後ケア、リハビリテーションに至るまで、大腸肛門手術の最適な結果を得るために不可欠な統合サービスを提供しています。例えば、外科医、腫瘍医、放射線科医、病理医を含む学際的なチームがこれらの環境で協力し合い、徹底した治療計画と実行を保証することで、大腸肛門手術の全体的な効果を高めています。

予測期間中、CAGRが最も速いと予想されるのは手術センターです。このような施設は一般的に病院よりも運営コストが低いため、低価格で手術を提供することができます。手術センターは低侵襲手術や選択的手術の実施に適しているため、回復に要する時間が短く、患者の回転が速いことが多い。米国麻酔科学会(American Society of Anesthesiologists)は、低侵襲手術の技術と麻酔法の進歩により、患者が手術を受けてその日のうちに帰宅することがますます可能になってきていると指摘しています。この傾向は、より多くの患者が手術のために手術センターを選ぶことにつながり、このセグメントの成長を促進しています。さらに、患者の利便性と個別ケアを重視する傾向が強まっていることも、手術センターの需要を後押ししています。患者は、柔軟なスケジューリング、待ち時間の短縮、従来の病院よりも快適で敷居の低い環境を提供する施設をますます求めるようになっています。

北米の大腸肛門手術市場は、大腸肛門疾患の高い有病率、医療技術の進歩、医療インフラの支えなどが相まって、力強い成長を遂げています。大腸癌は依然としてこの地域の癌関連死亡の主要な原因であり、米国癌協会は 2024 年に米国だけで約 153,000 件の新規症例が発生すると予測しています。この高い罹患率が大腸手術の需要を後押ししています。米国の医療制度は、高度な手術施設、ロボット支援手術のような革新的技術の高い採用率、包括的な治療オプションによって特徴付けられ、市場の成長をさらに促進しています。

米国の大腸肛門手術市場は、その高度な手術技術、大腸がんの高い発生率、整備された医療インフラで注目されています。同国には最先端の手術センターがあり、腹腔鏡手術やロボット支援手術などの低侵襲技術が広く普及しているため、手術の精度と回復時間が向上しています。過去20年間、検診と治療の進歩により、大腸がんによる死亡率は低下しています。しかし、米国疾病予防管理センターは、45歳から54歳の大腸がん罹患率がわずかに上昇していることを確認しています。2022年7月、U.S. Digestive Health(USDH)は、G.I. Genius Intelligent Endoscopyモジュールを活用したAI支援大腸内視鏡スクリーニングを開始しました。この技術は、発見が困難で癌の可能性があるポリープの発見を医師が支援するもので、ペンシルベニア州南東部、南西部、中央部全域で診断能力の向上とこの技術革新への幅広いアクセスを提供します。

欧州の大腸肛門手術市場は、大腸がんの罹患率の高さ、手術技術の進歩、医療政策の支援など、いくつかの重要な要因によって大きな成長を遂げています。欧州連合は、大腸がんの早期発見と効果的な治療を促進する全国的な検診プログラムを含む包括的ながん対策イニシアチブを制定しています。欧州全域で年間50万人以上の新規症例が報告されており、この疾患の有病率は、効果的な介入の重要な必要性を強調しています。最先端の画像診断技術や低侵襲の外科的アプローチなどの技術革新は、欧州各国でますます採用されるようになっています。これらの進歩は、診断精度の向上と回復時間の短縮によって患者の予後を改善し、この地域全体の大腸手術の需要をさらに促進しています。

大腸癌の有病率の高さは、英国の大腸手術市場、手術技術の進歩、および国の医療イニシアチブを強化します。Cancer Research UKによると、大腸がんは英国で最も一般的ながんのひとつで、毎年約42,000人が新たに診断されています。国民保健サービス(NHS)は、早期検診プログラムや最先端の手術施設を含む包括的ながん治療を提供しています。さらに英国では、継続的な研究開発努力に支えられ、腹腔鏡手術やロボット支援手術などの低侵襲技術の導入が進んでいます。癌の発見と治療の改善を目的とした政府の取り組みが、市場の成長をさらに後押ししています。

ドイツの大腸肛門外科市場は、高い疾患罹患率、高度な医療技術、強力な医療制度の組み合わせにより活況を呈しています。ドイツの大腸癌罹患率は欧州で最も高く、毎年7万人以上が新たに罹患しており、外科的介入に対する大きな需要を牽引しています。同国は質の高い医療インフラと、ロボット支援手術や低侵襲手術を含む革新的な手術手技の早期導入で知られています。

アジア太平洋地域の大腸外科市場は、大腸がん罹患率の増加、医療水準の向上、高度な手術技術へのアクセスの増加により急速に拡大しています。大腸癌の有病率は、ライフスタイルの変化と高齢化により、アジア太平洋地域のいくつかの国で上昇しています。例えば、中国やインドでは大腸がんの罹患率が増加しており、外科的介入に対する需要が高まっています。同地域では、医療インフラや技術への投資を原動力に、低侵襲手術やロボット支援手術などの手術手技が進歩しています。

インドの大腸外科市場は、大腸癌の罹患率の増加、医療インフラの改善、手術技術の進歩に後押しされ、急成長を遂げています。世界がん研究基金インターナショナルによると、インドでは食生活の変化や高齢化により大腸がん罹患率が上昇しており、2022年には70,038件以上の新規罹患が予測されています。インドの医療制度では、ロボット支援手術や低侵襲手術手技など、先進的な手術技術や施設に多額の投資が行われています。

オーストラリアの大腸肛門外科市場は、その質の高い医療システム、大腸がん罹患率の増加、高度な手術技術の採用が特徴です。大腸がんはオーストラリアで最も罹患率の高いがんのひとつであり、年間約17,000件の新規症例が報告されています。オーストラリアの医療制度は、最先端の手術施設や早期検診プログラムなど、包括的ながん治療を提供しています。腹腔鏡手術やロボット支援手術といった低侵襲技術の採用は、回復時間の短縮や治療成績の向上といった利点があるため、増加傾向にあります。

ラテンアメリカの大腸外科市場は、大腸がん罹患率の増加、医療インフラの改善、手術技術の進歩により拡大しています。同地域では、ライフスタイルの変化や高齢化によって大腸がん罹患率が上昇しています。例えば、ブラジルとメキシコでは癌罹患率が上昇しており、外科的介入の需要が高まっています。医療施設の増加や、低侵襲手術やロボット支援手術などの高度な手術技術の採用が市場拡大に寄与しています。

ブラジルの大腸外科市場は、大腸がんの罹患率の高さ、手術技術の進歩、医療インフラの改善によって牽引されています。大腸がんはブラジルにおけるがん関連死亡の主な原因であり、毎年4万人以上の新規患者が発生すると予測されています。ブラジルの医療システムは、腹腔鏡手術やロボット支援手術などの高度な手術技術の採用など、がん治療において著しい改善を遂げています。医療インフラや技術への投資と、がん検診や治療へのアクセスを増やすことを目的とした政府の取り組みが、ブラジルの大腸肛門外科市場の成長を後押ししています。

中東・アフリカの大腸手術市場は、大腸がん罹患率の上昇、医療インフラの改善、高度な手術技術へのアクセスの増加により、大きく拡大しています。大腸癌の有病率は、ライフスタイルや高齢化によって、この地域のいくつかの国で増加しています。中東・アフリカの医療システムでは、低侵襲手術やロボット支援手術などの手術技術の進歩が見られます。医療インフラへの投資や、がん検診・治療へのアクセスを改善するための政府の取り組みも市場成長に寄与しています。

サウジアラビアの大腸外科市場は、大腸がん罹患率の上昇、医療技術の進歩、医療サービスの向上により急速な成長を遂げています。サウジアラビアの大腸がん罹患率は、食習慣の変化と高齢化により増加傾向にあります。サウジアラビアは先進的な手術施設の開発やロボット支援手術などの革新的な手術技術の導入など、医療インフラに多額の投資を行っています。全国的ながん検診プログラムや医学研究への資金提供など、政府のイニシアチブは早期発見と治療能力を強化し、市場拡大をさらに後押ししています。

主要企業・市場シェア

大腸肛門外科市場は、複数の大手企業が共同で大きな市場シェアを占めています。これらの大手企業は、広範な研究開発活動を通じて地位を確立し、その結果、革新的な治療オプションを導入しました。また、戦略的提携、合併、買収を通じて製品ポートフォリオを拡大しました。

大腸肛門手術市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Intuitive Surgical.

Medtronic plc

Johnson & Johnson

Stryker Corporation

Olympus Corporation

Conmed Corporation

B. Braun SE

Karl Storz SE & Co. KG

Boston Scientific Corporation

2024年1月、オリンパス・ラテンアメリカは、メキシコの医療関係者向けに次世代内視鏡システム「EVIS X1」の発売を発表しました。お披露目はメキシコシティで開催された著名なイベントで行われ、この最先端システムの高度な機能を紹介しました。EVIS X1は、内視鏡技術の飛躍的な進歩を象徴するものであり、優れた患者ケアをサポートするために、より強化された可視化と診断精度を提供します。

製品展望(売上高、百万米ドル、2018年~2030年)

内視鏡

電気外科用機器

ビジュアルシステム&ハンドヘルド機器

シーリング&ステープリング装置

結紮クリップ&ダイレーター

切断器具(カッター&鋏)

手術用アクセサリー

手術タイプの展望(売上高、百万米ドル、2018年~2030年)

右半切除術

左半切除術

亜全切除術

低位前方切除術

腹部会陰切除術

その他

適応症の展望(売上高、百万米ドル、2018年~2030年)

大腸ポリープ

クローン病

大腸がん

大腸炎

過敏性腸症候群(IBS)

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院および診療所

手術センター

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 手術タイプ

1.2.3. 適応

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品の展望

2.2.2. 手術タイプ

2.2.3. 適応症

2.2.4. 最終用途

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 大腸外科市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 虫垂炎の高い有病率

3.2.1.2. 技術の進歩

3.2.1.3. 低侵襲手術への嗜好の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 高度な手術タイプの高額費用

3.2.2.2. 合併症のリスク

3.3. 大腸外科市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 大腸外科市場 製品の推定と動向分析

4.1. 大腸外科の世界市場 製品ダッシュボード

4.2. 大腸外科の世界市場 製品動向分析

4.3. 大腸外科の世界市場:製品別、売上高

4.4. 内視鏡

4.4.1. 内視鏡市場の2018年から2030年までの推定と予測(百万米ドル)

4.5. 電気外科用デバイス

4.5.1. 電気外科用デバイス市場の予測および予測 2018~2030 (USD Million)

4.6. 視覚システム&ハンドヘルド機器

4.6.1. 視覚システム&ハンドヘルド機器市場の2018~2030年の推定と予測(USD Million)

4.7. シーリング&ステープル装置

4.7.1. シーリング&ステープル留め機器市場の2018~2030年の推定と予測 (百万米ドル)

4.8. 結紮クリップ&ダイレーター

4.8.1. 結紮クリップ&ダイレーター市場の2018~2030年の推定と予測 (百万米ドル)

4.9. 切断器具(カッター&鋏)

4.9.1. 切削器具(カッター&鋏)市場の2018〜2030年の推定と予測 (百万米ドル)

4.10. 手術用アクセサリー

4.10.1. 手術用付属品市場の2018年から2030年までの推定と予測(USD Million)

第5章. 大腸外科市場 手術タイプの推定と動向分析

5.1. 大腸外科の世界市場 手術タイプ別ダッシュボード

5.2. 大腸外科の世界市場 手術タイプ別動向分析

5.3. 大腸外科の世界市場予測:手術タイプ別、収益(百万米ドル)

5.4. 右半切除術

5.4.1. 右半切除術市場の2018年から2030年までの推定と予測(USD Million)

5.5. 左半切除術

5.5.1. 左半切除術市場の2018年から2030年までの推定と予測(USD Million)

5.6. 亜全半球切除術

5.6.1. 亜全半球切除術市場の2018年から2030年までの推定と予測(USD Million)

5.7. 低位前方切除術

5.7.1. 低位前方切除術市場の2018年から2030年までの推定と予測(USD Million)

5.8. 腹部会陰切除術

5.8.1. 腹部会陰切除術市場の2018年から2030年までの推定と予測(百万米ドル)

5.9. その他

5.9.1. その他市場の2018年から2030年までの推定と予測(USD Million)

第6章. 大腸外科市場 適応症の推定と動向分析

6.1. 大腸外科の世界市場 適応症ダッシュボード

6.2. 大腸外科の世界市場 適応症の動向分析

6.3. 大腸外科の世界市場予測:適応症別、収益(百万米ドル)

6.4. 大腸ポリープ

6.4.1. 結腸ポリープ市場の2018〜2030年の推定と予測(USD Million)

6.5. クローン病

6.5.1. クローン病市場の2018〜2030年の推定と予測(USD Million)

6.6. 大腸がん

6.6.1. 大腸がん市場の2018〜2030年の推定と予測(USD Million)

6.7. 大腸炎

6.7.1. 大腸炎市場の2018~2030年の推定と予測(USD Million)

6.8. 過敏性腸症候群(IBS)

6.8.1. 過敏性腸症候群(IBS)市場の2018〜2030年の推定と予測(USD Million)

6.9. その他

6.9.1. その他市場の2018年~2030年の推定と予測(USD Million)

第7章. 大腸外科市場 エンドユースの推定と動向分析

7.1. 大腸外科の世界市場 エンドユーズダッシュボード

7.2. 大腸外科の世界市場 エンドユーザー別動向分析

7.3. 大腸外科の世界市場予測:エンドユーザー別収益(百万米ドル)

7.4. 病院・診療所

7.4.1. 2018年から2030年までの病院市場の推定と予測(USD Million)

7.5. 手術センター

7.5.1. 診療所市場の2018~2030年の推定と予測(USD Million)

7.6. その他

7.6.1. その他市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-443-0