市場概要

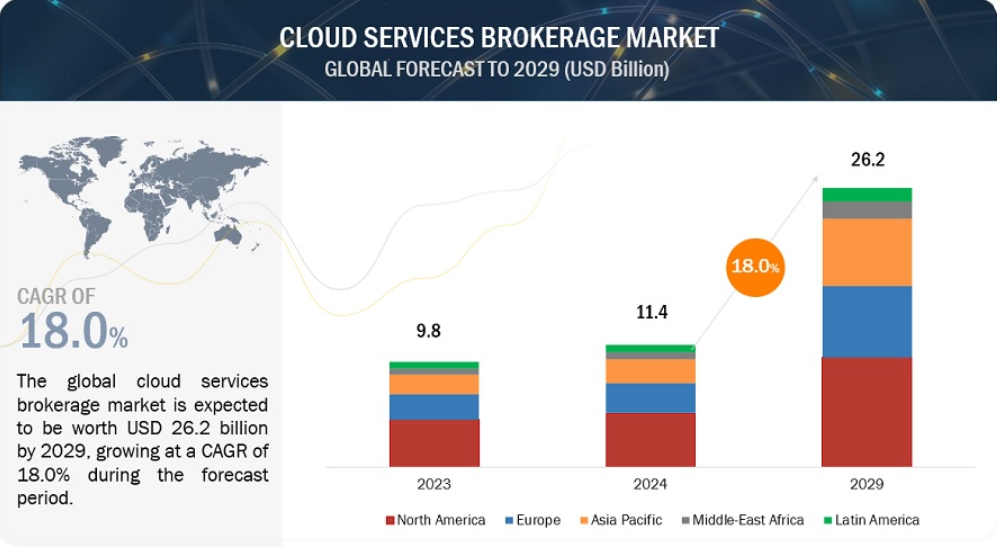

クラウドサービス仲介(CSB)市場は、予測期間中の年平均成長率(CAGR)18.0%で、2024年の114億米ドルから2029年には262億米ドルに成長すると予測されています。 技術の向上と、効率性、柔軟性、相互運用性に対する需要の高まりにより、CSB市場の力学は、クラウドサービスアグリゲーターの従来のモデルから、洗練されたプロバイダーへと近年進化しています。

当初、CSBはユーザーとプロバイダーの間にミドル層を構築するために使用されていました。しかし、マルチクラウドやハイブリッドクラウドシステムの導入により、この分野は大きく変化しました。このような変化により、クラウドサービスの処理や、多様なクラウドサービスの統合、管理、最適化に対するより洗練されたアプローチが求められるようになりました。

また、さまざまなプラットフォーム間やプラットフォーム内で多数のデータやアプリケーションが流れることにより、このような高度なエコシステムが比較的複雑な環境であるため、本格的なCSBソリューションに対する需要が高まっています。この成長を促す要因としては、通信、金融サービス、ITサービス分野におけるデジタル化の継続的な傾向、コンプライアンスとガバナンスの改善に対する需要、インターネット上で動作するように設計された新しい形態のソフトウェアの出現などが挙げられます。新型コロナウイルス(COVID-19)の流行により、企業が業務を中断することなくより多くの労働者を雇用できるソリューションを求めるようになったため、クラウドへの移行が急速に進みました。

推進要因:複数のクラウドソリューションの採用拡大

複数のクラウドソリューションの使用が増えているため、複数のクラウドシステムを管理することが難しくなり、CSB市場が推進されています。 クラウドの使用に乗り出す企業が増える中、CSBは、さまざまなクラウドサービスを最適に整理し、活用するのに役立ちます。 Forbes誌によると、Turing.comとCloudZeroの調査結果から、2024年までに世界の企業の大多数、約94%がクラウド技術を使用することが予想されています。クラウドサービスブローカーは、この点において役立ちます。なぜなら、利用可能なクラウドサービスを最大限に活用するための統合サービスを提供することで、組織がこの複雑性を管理する手助けをするからです。クラウドの異なるチャネルを接続し、コストとマルチクラウドの運用を管理するためのソリューションを提供する仲介者として利用されています。これらの傾向は、ハイブリッドまたはマルチクラウドソリューションへの移行により、業務や災害復旧が混乱するような形でベンダーが顧客を囲い込むことを阻止するために、仲介サービスを改善する必要があることを示しています。CSBは、複雑な環境で効果的に機能するための管理プラットフォーム、分析、アドバイザリーサービスなどの機能的なソリューションを提供します。このようなプロセスの対応と管理の必要性は、CSB市場の発展を促すでしょう。なぜなら、プラットフォームの改善は、そのプラットフォーム上で実行されるプロセスの変更を必要とするからです。このような背景から、CSBはクラウド管理の簡素化と、戦略的なビジネスクラウド管理のための関連ソリューションの実現に不可欠な存在となっています。

抑制:セキュリティとデータプライバシーの懸念

企業が従来の環境からクラウドへと業務を移行するにつれ、ハッキング、データ漏洩、不正アクセス、データ損失のリスクが高まります。情報が危険にさらされる可能性があるため、オンライン上の情報内容に不安を抱く多くの組織は、依然としてクラウドサービスの利用に躊躇しています。そのため、クラウドブローカーには、顧客の機密情報がハッカーやその他の不正な人物から安全に守られるよう、厳格なポリシーが求められます。ブローカーは、転送された文書の機密性を保護し、妨害行為を阻止するための暗号化と安全な認証メカニズムを確保する必要があります。

さらに、GDPRやCCPAへの準拠を含む複雑な付随規則によって、状況はさらに複雑になります。このような場合、ブローカーは、他の国々で代理として情報を取り扱う方法に関する法的要件や居住者向けポリシーに従って行動しているかどうかを確認する必要があります。また、データの主権に関する懸念は、データがホスティング国の法律の対象となる可能性があるという法的課題をもたらします。これにより、クラウドサービスプロバイダーによって異なるセキュリティ対策が採用されているという事実が複雑化し、ベンダーの信頼性やサービスに関するセキュリティ懸念について疑問が生じます。セキュリティ上の問題が発生した際に迅速な対応を取ることが、その問題による被害を大幅に軽減することにつながります。こうした理由から、クラウドブローカーは、何としても、セキュリティやプライバシーに関する懸念に効果的に対処する、データ保護とコンプライアンスの確固たる対策の開発に重点的に取り組む必要があります。

機会:マルチクラウド管理の必要性

マルチクラウドソリューションには数多くの利点があり、クラウドサービス仲介のグローバル市場で発展する可能性があります。企業がマルチクラウド戦略に移行するほど、このような多様な設定の管理は難しくなります。その代わり、負担はマルチクラウドに取り組むCSBのニーズを煽り、単一の視点、一貫した自動化、最適化、セキュリティを備えたCSBが必要となります。また、CSBなどの仲介者を通じてクラウドガバナンスを最適化することで、消費の最適化とコスト管理の強化につながります。そのため、クラウド投資の最適化と、新たに発生するマルチクラウド管理の需要に効果的に対応するための業務効率の向上を目指す企業にとって、CSBの位置付けは今後も非常に重要であり続けるでしょう。

課題:最新クラウドソリューションとレガシーシステムの統合

多くのレガシーシステムは新しいクラウドと統合できず、クラウド化するとアップグレードにコストがかかり、セキュリティ上の問題が生じる可能性もあります。また、クラウドアーキテクチャを念頭に置いて設計されていないため、パフォーマンスの問題が生じる可能性もあります。また、スタッフは最新クラウドソリューションやプラットフォームに精通していないかもしれません。さらに、その前提条件、ベンダーロックイン、および規制コンプライアンスは、統合に関するさらなる問題の原因となります。そのため、企業は特定の統合シナリオを設計し、可能であれば時代遅れのプラットフォームをアップグレードする必要があります。

業種別では、製造セグメントが予測期間中に2番目に大きな市場シェアを占める見通し

製造業では、業務効率とイノベーションの推進にCSBソリューションへの依存度が高まっています。CSBプラットフォームは、メーカーに異種クラウドベースのサービスを統合し管理する能力を提供します。異なるタイプのクラウドベースのサービスモデルを組み合わせることで、メーカーはサプライチェーン管理、生産スケジューリング、品質管理などの機能を単一のプラットフォーム上で管理することが可能となり、業務の複雑性を軽減することができます。この統合により、組織内の生産部門全体の可視性、調整、効率性が向上します。この種の統合に加え、CSBソリューションは、新たな製造能力に不可欠な要件であるデータ分析とIoTの統合を可能にします。クラウドベースの分析ツールとIoTを組み合わせることで、企業は設備のパフォーマンスをリアルタイムで監視し、生産データを分析することが可能となり、予測メンテナンスを実施し、業務に最適化されたパフォーマンス基準を導入することができます。これらの条件により、ダウンタイムが削減され、生産性が向上します。クラウド技術を活用することで、メーカーは新技術によるイノベーションを試しながら、変化する製品需要への適応や、コストや複雑性に関するコンプライアンスの管理を維持することができます。

クラウドサービスモデルに基づく、予測期間中に第2位の市場シェアを維持するIaaS

CSB市場におけるIaaS(Infrastructure as a Service)クラウドサービスモデルは、予測期間中に第2位のCAGRで成長する見通しです。IaaSは、企業がサーバー、ストレージ、ネットワークなどの仮想化されたコンピューティングリソースを、インターネット上で従量制でレンタルすることを可能にします。IaaSは、変化するビジネスニーズに応じてITインフラを迅速に拡張し、資本支出を削減または排除し、物理サーバーとハードウェアの管理を簡素化することを企業に可能にします。総所有コストの削減、物理的なソリューションと比較したビジネスソリューションの拡張性および再現性を特徴とするクラウドベースのソリューションに対する需要の高まりが、IaaSの需要を促進するでしょう。さらに、CSBは複数のクラウドソリューションプロバイダーが提供するIaaSを監視し、IaaSの管理を簡素化し、コスト管理、セキュリティ、および規制やポリシーへのコンプライアンスを強化します。ハイブリッドクラウド戦略やマルチクラウドソリューションの採用が拡大し、クラウドネイティブアプリケーションをサポートする拡張性の高いインフラストラクチャに対する需要がますます高まっていることから、IaaSは今後も増加を続けるでしょう。

地域別に見ると、予測期間中は北米が最大の市場シェアを占める見通しです。

北米のCSB市場は、ほぼすべての企業が現在、柔軟性、リスクの低減、および事業運営コストの最小化のためにマルチクラウド環境を導入しているため、世界市場で最大のシェアを占めると予想されています。CSBは、クラウドガバナンス、コンプライアンスソリューション、サービス調整、監視および実施、ベンダー管理を提供する仲介者です。大手クラウドプロバイダーの間では、AWS、Microsoft Azure、Google Cloudが、サービス提供能力と地理的範囲を補完するための新たなコンサルティング契約の締結において、この分野でしのぎを削るケースが増えています。クラウドの自動化や管理のためのAIなどの新技術は、CSBの業務を強化します。しかし、高度な訓練を受けた人材の雇用やデータプライバシーなどの問題により、北米が優れたITプラットフォームと新しいクラウドサービスの継続的な開発を享受する一方で、南北アメリカのCSB市場は縮小傾向にあります。米国政府が公共部門の業務用クラウドコンピューティングに投じた投資額や、この地域がデジタル変革に注力していることも、CSB市場の成長を後押ししており、予測期間中、北米は強力なプレーヤーであり続けるでしょう。

主要企業

CSB市場は、アクセンチュア(ダブリン)、IBM(米国)、ブロードコム(米国)、アロー・エレクトロニクス(米国)、富士通(日本)、DXCテクノロジー(米国)、ウィプロ(インド)、エヴィデン(フランス)、AWS(米国)、インフォシス(インド)、NTTデータ(日本)、TCS(インド)、テック・マヒンドラ(インド)、BMCソフトウェア(米国)、フレクセラ(米国)、ジャムクラッカー(米国)、クラウドモア (スウェーデン)、Eshgro(オランダ)、OpenText(カナダ)、Incontinuum(オランダ)、Compunnel(米国)、Shivaami(インド)、Bittitan(米国)、Capegemini(フランス)、Oracle(米国)、Cignex(米国)、ActivePlatform(ベラルーシ)、CloudFX(シンガポール)、CloudBolt(米国)、CloudSME(米国)、AppDirect(米国)、Morpheus Data(米国)、Interworks. Cloud (英国)、Racknap (インド)、Spot (米国)、および CloudBroker (スイス) です。クラウドコンピューティングの急速な成長と、より複雑なマルチクラウドのセットアップにより、CSB市場は拡大しています。企業の俊敏性を高め、コストを削減するために、ハイブリッドおよびマルチクラウド戦略の採用が増加しており、複雑な仲介サービスが必要とされています。クラウド管理の改善、最適化されたツール、セキュリティとコンプライアンスの向上など、さまざまなクラウドの活用を支援するトレンドも必要とされています。プロバイダーは、クラウドから別のクラウドへのスムーズな移行、SLAの改善、コスト管理の仕組みの提供に重点的に取り組んでいます。クラウドブローカーは、分析や意思決定にAI(人工知能)を活用するなど、最新技術の開発を継続し、その有用性を維持しています。また、より優れた、より耐久性の高いクラウドインフラストラクチャを提供し、新たな企業ニーズに応えるため、提供サービスの拡大を図っています。

この調査レポートでは、クラウドサービス仲介市場を分類し、以下の各サブ市場における収益予測とトレンド分析を行っています。

サービスタイプ別:

アグリゲーション

マルチクラウド管理

データ統合

自動化およびオーケストレーション

サービス仲介

セキュリティ管理

パフォーマンスおよび利用状況レポート

サービス裁定取引

サービスカタログ管理

マーケットプレイス統合

イネーブルメントサービス

クラウドサービスモデル別:

PaaS(Platform as a Service

IaaS(Infrastructure as a Service

SaaS(Software as a Service

企業規模別:

大企業

中規模企業

小規模企業

業種別:

金融

通信

ITおよびITサービス

政府および公共部門

小売および消費財

製造

エネルギーおよび公益事業

メディアおよびエンターテイメント

ヘルスケアおよびライフサイエンス

その他の業種

地域別:

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

その他のヨーロッパ諸国

アジア太平洋

中国

日本

インド

その他のアジア太平洋諸国

中東およびアフリカ

GCC

南アフリカ

中東およびアフリカのその他

中南米

ブラジル

メキシコ

中南米のその他

2023年12月、ウィプロは、データをクラウドリポジトリに簡単に移行し、ITインフラを3年間改善するクラウド移行サービスを提供することで、RSAとの提携を強化しました。この合意により、RSAはITシステムを強化し、クラウドコンピューティング、規制要件への準拠を目的とした自動化、実装されたセキュリティ対策、成長可能性を明確にすることができます。

2023年12月、Google Cloudとアクセンチュアは、生成AIのセンター・オブ・エクセレンス(CoE)の開設を発表しました。このセンターは、産業におけるAIの導入と応用を加速させることを目的としています。Googleは複雑なAIモデルと統合技術を提供し、Accentureはカスタマイズサービスを提供して効率性を向上させ、ビジネスの変革を推進しました。

2023年10月、IBMはインドネシアのERPおよびクラウドコンサルティング企業であるEquine Globalを買収し、同地域におけるコンサルティングサービスとハイブリッドクラウドを強化しました。この買収により、Equine GlobalのERPに関する知識と、SAP、Oracle、AWSとの重要なパートナーシップがIBMに加わりました。

【目次】

1 はじめに(ページ番号 – 28)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 市場区分

1.3.2 対象範囲および除外範囲

1.4 対象年

1.5 対象通貨

1.6 利害関係者

1.7 変更の概要

2 調査方法 (ページ番号 – 33)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロファイルの内訳

2.1.2.2 業界専門家による主な洞察

2.2 データ照合

2.3 市場規模の推定

2.4 市場予測

2.5 調査の前提

2.6 調査の限界

3 エグゼクティブサマリー(ページ番号 – 43)

4 プレミアムインサイト(ページ番号 – 46)

4.1 クラウドサービス仲介市場における主要企業の魅力的な機会

4.2 サービスタイプ別市場、2024年と2029年

4.3 市場:クラウドサービスモデル別、2024年と2029年

4.4 市場:組織規模別、2024年と2029年

4.5 市場:業種別、2024年と2029年

4.6 クラウドサービス仲介市場:地域別シナリオ、2024年~2029年

5 市場概要と業界動向(ページ番号 – 49)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 クラウドサービスの採用拡大

5.2.1.2 組織全体にわたるデジタル変革の進展

5.2.1.3 技術進歩の加速

5.2.2 抑制要因

5.2.2.1 セキュリティとデータプライバシーに関する懸念

5.2.3 機会

5.2.3.1 マルチクラウド管理の必要性

5.2.3.2 最適化されたコスト効率の必要性

5.2.4 課題

5.2.4.1 熟練した専門家の不足

5.2.4.2 現行のクラウドソリューションとレガシーシステムとの統合

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.4 価格分析

5.4.1 主要企業のサービスタイプ別平均販売価格(ASP)の傾向

5.5 サプライチェーン分析

5.6 エコシステム

5.7 テクノロジー分析

5.7.1 主要テクノロジー

5.7.1.1 クラウド管理

5.7.1.2 クラウドコスト管理および最適化

5.7.1.3 クラウドガバナンス

5.7.2 補完的テクノロジー

5.7.2.1 クラウドストレージ

5.7.2.2 クラウド自動化

5.7.2.3 API 管理

5.7.3 隣接技術

5.7.3.1 人工知能(AI)

5.7.3.2 機械学習(ML)

5.7.3.3 データ分析およびビジネスインテリジェンス

5.8 特許分析

5.9 2024年~2025年の主要な会議およびイベント

5.1 規制環境

5.10.1 規制当局、政府機関、その他の組織

5.10.2 地域別の規制

5.11 ポーターのファイブフォース分析

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 購入者の交渉力

5.11.4 供給業者の交渉力

5.11.5 競争相手の激しさ

5.12 主要な利害関係者と購買基準

5.12.1 購買プロセスにおける主要な利害関係者

5.12.2 購入基準

5.13 ビジネスモデル分析

5.13.1 サブスクリプションベースモデル

5.13.2 従量制モデル

5.14 投資と資金調達シナリオ

5.15 クラウドサービスブローカレッジ市場におけるAI/GEN AIの影響

5.15.1 業界トレンド:ユースケース

5.15.1.1 ルフトハンザはグローバル管理にIBMのAIソリューションを採用

5.15.1.2 CerebriuはOracle CloudでAIモデルのトレーニングとMRIのワークフローを高速化

5.15.2 AI/GEN AIを採用するトップ企業

5.15.2.1 AWS

5.15.2.2 アカウント

5.16 事例研究分析

5.16.1 テレノールは、Arrowspaceのソリューションを導入することでクラウド機能を合理化

5.16.2 ブレンナンITは、請求および顧客関係管理を克服するためにクラウドモアを選択

5.16.3 NTTデータは戦略的ブルーのクラウド運用を管理

5.16.4 インフォシスはウェスタンデジタルの3つのERPを1つのクラウドで合理化

5.16.5 ウィプロは食品加工会社のグローバルな運用技術を支援

5.16.6 コグニザントのCCIBは、運輸・物流企業のクラウド運用を迅速化

6 サービスタイプ別クラウドサービス仲介市場(ページ番号 – 78)

6.1 はじめに

6.1.1 サービスタイプ:クラウドサービス仲介市場の推進要因

6.2 集約

6.2.1 クラウド戦略の最適化、ベンダー管理の複雑性の低減、特定のニーズに合わせたクラウド技術の活用の必要性による市場の推進

6.2.1.1 マルチクラウド管理

6.2.1.2 データ統合

6.2.1.3 自動化およびオーケストレーション

6.3 サービス仲介

6.3.1 複数のクラウドプロバイダーにわたるカスタマーサポートとサービスカスタマイゼーションの強化の必要性

6.3.1.1 セキュリティ管理

6.3.1.2 パフォーマンスおよび利用状況のレポート

6.4 サービス・アービトラージ

6.4.1 コスト最適化の必要性とパフォーマンス強化の必要性によるサービス・アービトラージの需要増大

6.4.1.1 サービスカタログ管理

6.4.1.2 マーケットプレイスの統合

6.4.1.3 実現サービス

7 クラウドサービスモデル別クラウドサービス仲介市場(ページ番号 – 87)

7.1 はじめに

7.1.1 クラウドサービスモデル:クラウドサービス仲介市場の推進要因

7.2 プラットフォーム・アズ・ア・サービス(PaaS)

7.2.1 アプリケーション開発の合理化、複雑性の低減、およびデプロイメントの迅速化によるプラットフォーム・アズ・ア・サービス(PaaS)モデルの需要促進の必要性

7.3 インフラストラクチャ・アズ・ア・サービス(IaaS)

7.3.1 インフラストラクチャ・アズ・ア・サービス(IAAS)ソリューションの需要を促進するために、拡張性、柔軟性、および費用対効果の高いITインフラストラクチャを提供する必要性

7.4 ソフトウェア・アズ・ア・サービス(SAAS)

7.4.1 自動更新とメンテナンス付きのソフトウェアアプリケーションを提供する必要性、IT管理のオーバーヘッドを削減し、アクセシビリティを向上させることが市場を牽引する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3513