市場規模

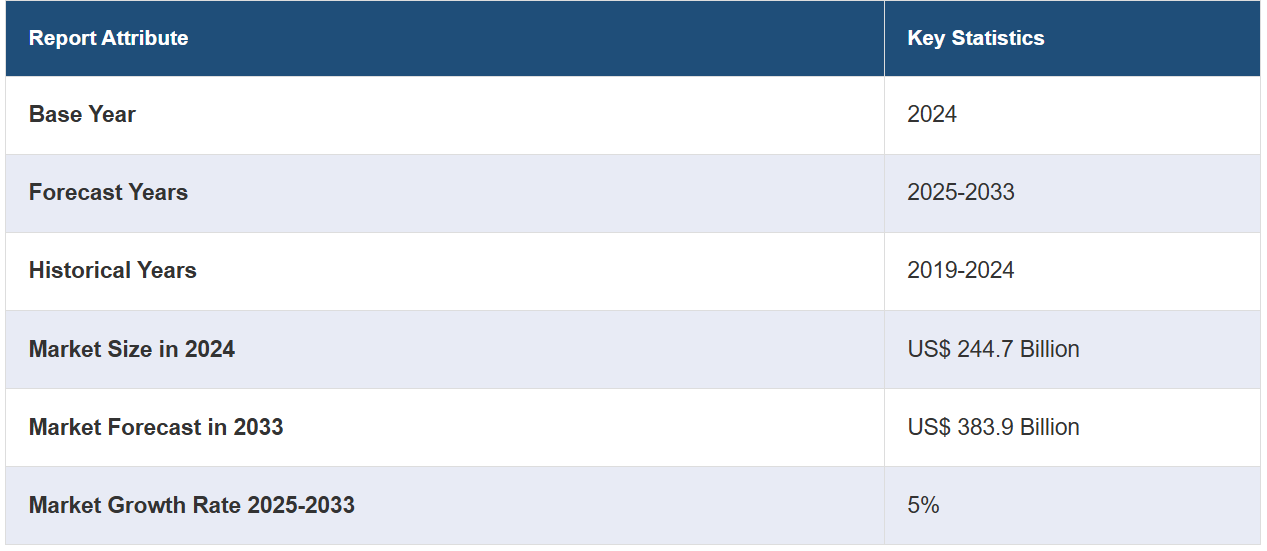

世界の臨床検査サービス市場規模は2024年に2447億米ドルに達しました。今後、IMARC Groupは、2033年までに市場規模が3839億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は5%になると予測しています。糖尿病管理のための血糖値検査、HbA1c検査、脂質プロファイルなどの診断検査に対する需要の高まり、臨床検査サービスへのアクセスにおける遠隔医療への依存度の高まり(医療への障壁を低減し、検査の全体的な量を増やすことができるため)、そして精密医療の傾向の高まりが市場に好影響を与えています。

臨床検査サービス市場分析:

主な市場推進要因:精密医療のためのバイオマーカー、遺伝子変異、特定の分子標的を特定するための遺伝子検査、ゲノムシーケンス、分子診断のニーズの高まりが市場成長を後押ししています。

主な市場動向:遠隔地でもヘルスケアサービスへのアクセスを可能にする遠隔医療の成長傾向が、市場に好ましい見通しをもたらしています。

地域別動向:北米は、最先端のインフラと広範な医療サービスへのアクセスを誇る高度に発達した医療システムにより、主導的地位を享受しています。

競合状況:臨床検査サービス業界の主要企業の一部には、Abbott Laboratories, Becton, Dickinson and Company, bioMérieux SA, Charles River Laboratories, F. Hoffmann-La Roche Ltd, Illumina Inc., NeoGenomics Laboratories Inc., Quest Diagnostics Incorporated, Siemens Healthcare GmbH (Siemens AG), Thermo Fisher Scientific Inc.などがあります。

課題と機会:市場は、規制順守、高い運用コスト、検査の正確性と信頼性の維持といった課題に直面していますが、一方で、診断技術、個別化医療、遠隔診断サービスといった分野での機会にも直面しています。

臨床検査サービス市場の動向:

糖尿病の有病率の増加

糖尿病の管理には、血糖値検査、HbA1c検査、脂質プロファイルなどの診断検査の需要が高まっています。これらの検査は、糖尿病の診断、血糖値のモニタリング、関連する心血管系リスク要因の評価にも不可欠です。糖尿病を効果的に管理するには、血糖値を定期的にモニタリングする必要があります。臨床検査室は、血糖コントロール、腎機能、脂質レベル、その他のバイオマーカーのモニタリングに役立つため、非常に重要です。糖尿病性網膜症、腎症、神経障害などの合併症を予防するために、臨床検査室ではスクリーニング検査を実施しています。これらのスクリーニング検査により、糖尿病の進行を防ぐための早期介入が可能になります。迅速な検査と即時の結果が得られることから、ポイント・オブ・ケア・テスティング(POCT)が好まれています。この検査は、糖尿病患者のモニタリングに特に有効です。国際糖尿病連合(IDF)の糖尿病アトラスウェブサイトに掲載されたデータによると、2045年までに約7億8300万人が糖尿病を患うと予測されています。

精密医療に対する需要の高まり

IMARCグループの報告書によると、世界の精密医療市場は2023年には752億米ドルに達する見込みです。 精密医療では、バイオマーカー、遺伝子変異、特定の分子標的を特定するために、遺伝子検査、ゲノムシーケンス、分子診断が重要となります。 これらの検査は臨床検査室で実施され、疾患リスクの予測、個人の遺伝的特性に最も効果的な治療法の選択、治療方針の決定に役立ちます。コンパニオン診断の開発と実施には臨床検査室が非常に重要であり、臨床検査室サービス市場の成長を後押ししています。コンパニオン診断は、特定の標的治療の成功率を算出するためにバイオマーカーを特定する検査です。この検査により、腫瘍学、感染症、その他の治療分野における治療法の選択肢を最適化することができます。個々人の薬物反応をモニターするために遺伝子変異を分析することは非常に重要であり、薬理ゲノミクスは、この分析において重要な役割を果たします。臨床検査室では、薬効、投与量、および潜在的な副作用を予測するための薬理ゲノミクス検査を提供しています。

遠隔医療の利用が増加傾向

遠隔医療は、遠隔地にいても医師とつながることができるため、現在では多くの人々に好まれています。 また、遠隔医療プラットフォームを通じて臨床検査サービスにアクセスすることも可能であり、医療への障壁を低減し、検査の全体的な件数を増加させています。 遠隔医療を通じて、糖尿病などの慢性疾患を遠隔でモニタリングすることも容易になります。 臨床検査は、こうした疾患の継続的な管理と患者の治療結果の改善に非常に重要です。 遠隔医療市場で事業を展開する主要企業は、顧客基盤を拡大するために、提携やパートナーシップに重点的に取り組んでいます。例えば、2023年には、オラクルとZoom Video Communications, Inc.が提携を拡大し、より迅速で容易かつ効果的な遠隔医療サービスを提供しました。臨床検査室が在宅用キットを配布し、在宅で採取したサンプルを処理して、遠隔医療プラットフォームを通じて正確な診断結果を遠隔で提供することで、臨床検査サービス市場の見通しは良好です。

臨床検査サービス市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、検査の種類、サービスプロバイダー、用途に基づいて市場を分類しています。

検査の種類別内訳:

ヒトおよび腫瘍遺伝学

臨床化学

医療微生物学および細胞学

その他

臨床化学が市場シェアの大半を占める

本レポートでは、検査の種類別に市場の詳細な内訳と分析を提供しています。これには、ヒトおよび腫瘍遺伝学、臨床化学、医療微生物学および細胞学、その他が含まれます。レポートによると、臨床化学が最大のセグメントを占めています。

臨床化学は、血液、尿、その他の体液の生化学的成分を評価する幅広い検査と定義することができます。さまざまな疾患の診断や経過観察を行う上で、これらの検査は重要です。ホルモン値、臓器機能、電解質のバランス、代謝プロセスに関する重要な情報を提供できるからです。また、定期的な健康診断や慢性疾患患者の経過観察においても、多数の臨床化学検査が行われています。一般的な健康状態を評価し、問題を特定するために、完全代謝パネル(CMP)や基本代謝パネル(BMP)などの検査が頻繁に実施されています。

サービスプロバイダー別:

病院内ラボ

独立型ラボ

クリニック内ラボ

病院内ラボが業界最大のシェアを占める

サービスプロバイダー別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、病院内ラボ、独立型ラボ、クリニック内ラボが含まれます。レポートによると、病院内ラボが最大の市場シェアを占めています。

病院内ラボは、患者向けサービス全般と密接に関連しているため、医療施設にとって不可欠な要素です。病院内ラボは、外科病棟、外来患者クリニック、入院患者、救急外来の患者に対して診断サービスを提供しています。病院内ラボでは通常、さまざまな患者層や医療専門分野に対応するために、多種多様な診断検査を実施しています。臨床化学、血液学、免疫学、微生物学、分子診断学、病理学サービスなどがこれに含まれます。さまざまな診断検査のニーズにワンストップで対応しています。

用途別内訳:

バイオ分析およびラボ化学サービス

薬毒物検査サービス

細胞・遺伝子治療関連サービス

前臨床および臨床試験関連サービス

創薬および医薬品開発関連サービス

その他

バイオ分析およびラボ化学サービスが市場をリードするセグメントとなっています

本レポートでは、アプリケーション別に市場を詳細に分類し、分析しています。これには、バイオ分析およびラボ化学サービス、毒物検査サービス、細胞および遺伝子治療関連サービス、前臨床および臨床試験関連サービス、創薬および開発関連サービス、その他が含まれます。本レポートによると、バイオ分析およびラボ化学サービスが最大のセグメントを占めています。

臨床診断や生物医学研究は、バイオアナリシスやラボケミストリーサービスが提供する幅広い検査や分析に大きく依存しています。生体サンプル中のバイオマーカー、薬物濃度、代謝物、その他の生化学成分の分析は、これらのラボが提供するサービスに含まれます。薬物動態(PK)および薬力学(PD)の調査は、バイオアナリシスサービスが製薬およびバイオテクノロジー業界に提供する、医薬品開発プロセスにおける2つの重要なステップです。 臨床検査室は、生体マトリックス中の薬物濃度の測定、臨床試験における薬物の安全性と有効性の評価、薬物代謝の評価などのバイオアナリシスサービスを提供しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の臨床検査サービス市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、臨床検査サービス市場では北米が最大の地域市場となっています。

北米は、特に米国とカナダにおいて、最先端のインフラと広範な医療サービスへのアクセスを備えた高度に発達した医療システムを有しています。これには、臨床検査サービスを幅広く提供する評判の高いクリニック、病院、および診断ラボのネットワークが含まれます。世界的な医療費支出をみると、米国は常に上位にランクインしています。臨床検査サービスの急速な成長は、医療インフラ、テクノロジー、およびサービスへの多額の投資に起因しています。疾病モニタリング、個別化医療、診断検査といった市場を牽引するイニシアティブは、医療費の支出によって後押しされています。米国で事業を展開する主要企業も、新たな技術をサポートする検査の提供に重点的に取り組んでいます。例えば、オランダのバイオテクノロジー企業であるDetact Diagnosticsは、2023年に米国のKeene State Collegeにある同社の研究所で細菌検出サンプリングを開始する計画を発表しました。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。臨床検査サービス業界における主要な市場関係者には、Abbott Laboratories, Becton, Dickinson and Company, bioMérieux SA, Charles River Laboratories, F. Hoffmann-La Roche Ltd, Illumina Inc., NeoGenomics Laboratories Inc., Quest Diagnostics Incorporated, Siemens Healthcare GmbH (Siemens AG), Thermo Fisher Scientific Inc.などが含まれます。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

大手臨床検査サービス企業は、市場での地位を強化し、拡大する診断検査のニーズを満たすために、さまざまな戦略を積極的に展開しています。企業は他社との提携や買収によるサービスポートフォリオの拡大を通じて、世界中でより多くの患者にリーチし、より幅広い検査の選択肢を提供しています。例えば、2023年には、革新的かつ包括的な臨床検査サービスを提供する世界的な大手企業であるラボコープ(Labcorp)が、マサチューセッツ州の主要な総合学術医療システムであるタフツ・メディスン(Tufts Medicine)と、より広範な戦略的提携に向けた第一歩として、タフツ・メディスン傘下の検査事業および一部の営業資産を買収する契約を締結したと発表しました。大手企業もまた、自社サービスの精度、有効性、および所要時間を向上させるため、自動化、デジタル病理学、次世代シーケンシングなどの最先端技術に多額の投資を行っています。 また、遺伝子および分子診断用の特定の検査を開発し利用することで、精密医療や標的治療をサポートする個別化医療にも力を入れています。

臨床検査サービス市場ニュース:

2023年: DiaCarta Ltd.は、米国ニュージャージー州に拠点を置くHopkins MedTech Compliance (HMC) およびHopkins MedTech Lab Services (HML) と戦略的提携を結んだことを発表した。これにより、米国における体外診断用医薬品(IVD)の規制順守およびラボ開発検査(LDT)検証の未充足ニーズへの対応がサポートされる。

2023年:Aegis Sciences Corporationは、自社の毒性学ポートフォリオを強化するために、HealthTrackRxの毒性学事業部門を買収した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の臨床検査サービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 検査の種類別市場内訳

6.1 ヒトおよび腫瘍遺伝学

6.1.1 市場動向

6.1.2 市場予測

6.2 臨床化学

6.2.1 市場動向

6.2.2 市場予測

6.3 医療微生物学および細胞学

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 サービスプロバイダー別市場内訳

7.1 病院内ラボ

7.1.1 市場動向

7.1.2 市場予測

7.2 独立型ラボ

7.2.1 市場動向

7.2.2 市場予測

7.3 クリニック内ラボ

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 バイオ分析およびラボ化学サービス

8.1.1 市場動向

8.1.2 市場予測

8.2 毒物検査サービス

8.2.1 市場動向

8.2.2 市場予測

8.3 細胞・遺伝子治療関連サービス

8.3.1 市場動向

8.3.2 市場予測

8.4 前臨床・臨床試験関連サービス

8.4.1 市場動向

8.4.2 市場予測

8.5 創薬・開発関連サービス

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3914