市場概要

世界の化学気相成長(CVD)市場規模は2023年に223.5億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)9.0%で成長すると予測されています。 消費者の可処分所得と電気・電子機器への支出の増加により、半導体生産が促進され、半導体製造における化学気相成長(CVD)技術への需要が高まると予想されます。世界的に半導体の需要が大幅に増加しており、その結果、半導体の消費量も大幅に増加しています。

さらに、世界的な家電製品の需要増加は、一人当たりの可処分所得の増加と先進的な電子機器に対する高い需要に起因しています。職場、日常使用、娯楽向けの電子製品の採用が急増しているため、世界的な半導体の需要が増加し、半導体製造プロセスにおけるCVD装置およびサービスの需要が促進されると予想されます。

米国では、航空宇宙および防衛分野における高品質・高性能材料への需要の高まりが、CVD技術の使用を大きく促進しています。米国の航空宇宙産業は、絶えず技術革新の限界に挑み、航空機の性能向上、燃料消費量の削減、全体的な効率の改善に努めています。CVDは、さまざまな基材上に精密で均一な薄膜およびコーティングを堆積させる能力により、航空宇宙および防衛分野における重要な製造プロセスとなっています。

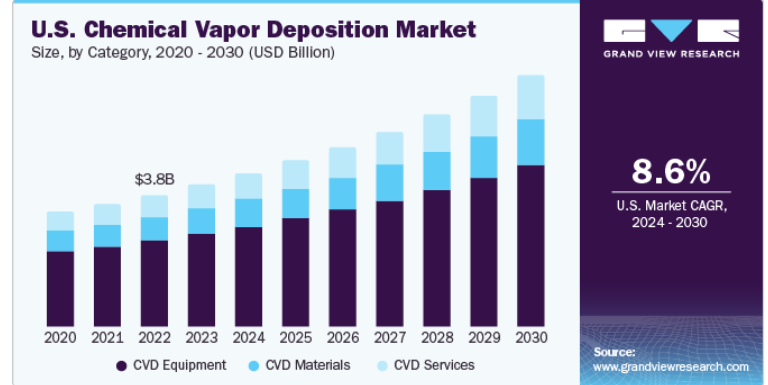

さらに、米国では小型化および高性能の電子機器に対する需要の高まりにより、半導体や絶縁材料の薄膜蒸着にCVDが採用されるようになりました。2021年には、米国の半導体輸出額は620億米ドルに達し、大幅な増加を見ました。この数字により、半導体は輸出額で航空機、精製石油、原油に次ぐ、米国で4番目に重要な輸出品目となりました。この半導体輸出が常に高い水準を維持している要因のひとつとして、これらの最先端の電子部品の80%以上が米国市場外の顧客に販売されていることが挙げられます。半導体の生産と輸出の増加により、予測期間中に米国のCVD市場が牽引されると予想されます。

世界レベルでは、太陽光発電などのグリーンエネルギーの傾向は、その利点、環境へのメリット、消費者の肯定的な認識により、予測期間中に増加すると予想されます。太陽光発電の製造増加により、予測期間中に化学気相成長の需要が創出される可能性が高いです。化学気相成長(CVD)技術は太陽電池の製造に使用されています。CVDを使用した太陽電池の製造工程には、拡散、反射防止層の蒸着、シリコンエピタキシャル蒸着、酸化、光電池の硫化などがあります。アジア太平洋地域は再生可能エネルギー革命の端緒にあり、近年、再生可能エネルギー部門への投資が増加していることがそれを示しています。新興経済圏におけるグリーンエネルギーのトレンドが予測期間中のCVD市場を牽引すると見込まれています。

市場成長段階は中程度であり、市場成長ペースは加速しています。急速な技術進歩が市場の特徴であり、革新性も高いです。さらに、市場関係者は、買収・合併、ジョイントベンチャー、カテゴリーイノベーション、研究開発活動などを通じて、化学気相成長に対する需要の高まりに対応するための戦略的イニシアティブを実施しています。例えば、2023年6月には、大陽日酸株式会社が最先端の量産型GaN(窒化ガリウム)MOCVDシステム「UR26K-CCD」を発売しました。この最先端システムは、ウェーハのハンドリングとパーツの洗浄を完全に自動化し、生産効率を大幅に向上させることを可能にします。従来のシステムと比較すると、生産効率は約2倍に向上します。

化学気相成長(CVD)業界は、大手企業による穏やかなM&A活動も特徴的です。M&Aは、製品やサービスをさまざまな地域でエンドユーザーに提供することで、市場での製品普及率を向上させることを目的として実施されます。この非有機的成長戦略を採用している主な市場参加企業には、CVD Equipment Corporation、東京エレクトロン株式会社、Oerlikon Group、株式会社IHI、ASM International NVなどがあります。

この分野の状況を形作る上で、規制は重要な役割を果たしています。規制は、製品開発、安全基準、市場参入に影響を与えます。市場関係者は、炭素蒸着に使用される機器の製造に炭素効率の高いプロセスを選択することで、持続可能性をますます優先するようになっています。持続可能な事業運営を取り入れることで、メーカーは環境保全に貢献し、ブランドポジショニングと市場浸透率を向上させることができます。

CVD装置セグメントは市場を牽引し、2023年には世界市場収益の65.4%を占めると予測されています。半導体、光学コーティング、保護層など、さまざまな産業における先進的で高性能な材料に対する需要の高まりが、CVD装置に対する需要を後押ししています。これらの材料は、革新的なエレクトロニクス、エネルギー効率の向上したデバイスの開発、耐久性を高めるための先進的なコーティングに不可欠です。したがって、高性能材料の製造が拡大するにつれ、CVD装置セグメントの需要は予測期間中に増加すると予想されます。

CVDサービスセグメントは、予測期間中に大幅なCAGRで成長すると見込まれます。CVDサービスは、化学気相成長市場の重要な一部であり、薄膜蒸着サービスを必要とする産業に提供されています。これらのサービスでは、気体環境下での化学反応により、基質上に薄膜を蒸着させます。これにより、特定の特性を持つカスタマイズされた材料の生産が可能になります。半導体業界がマイクロサイズのコンポーネントやより高度な設計へと移行するにつれ、CVDは、先進的なマイクロチップ、センサー、集積回路上に極めて薄く精密な膜を蒸着させる上で重要な役割を果たしています。電子デバイスおよびコンポーネントの複雑化と小型化が進むにつれ、CVDサービスに対する需要が大幅に高まっています。

2023年には、半導体およびマイクロエレクトロニクス分野が最大の市場シェアを占めました。CVDは、材料科学、特に薄膜、コーティング、先進材料の製造に広く使用されています。CVDプロセスは、半導体デバイス、ナノ材料、多様な保護コーティングの製造に重要な役割を果たしており、さまざまな産業における技術進歩と製品開発に大きく貢献しています。さらに、モノのインターネット(IoT)の拡大と5G技術の急速な発展が、このセグメントの成長をさらに後押ししています。IoTデバイスの普及に伴い、効率的な処理、低消費電力、小型化を実現するマイクロエレクトロニクスに対する需要が高まっています。

医療機器セグメントは、予測期間において大幅なCAGRで成長する見込みです。CVD技術は、整形外科用インプラント、ステント、歯科インプラントなどの医療用インプラントに生体適合性コーティングを施すための多用途で信頼性の高いソリューションを提供し、それらの機能性と生体統合性を高めます。さらに、診断用画像システムなどの医療技術の進歩は、精密光学やセンサーに依存しており、それらにはCVDプロセスによる薄膜形成がしばしば必要となります。世界的な医療費の増加と高齢者人口の増加により、医療機器や医療用デバイスの需要が高まり、最終的に医療機器セグメントにおけるCVD市場の需要を押し上げています。

アジア太平洋地域が市場を独占し、2023年には市場シェアの51.9%を占めると予想され、予測期間中に最も速いCAGRで成長すると見込まれています。アジア太平洋地域における高性能LED(発光ダイオード)の需要増加が、CVD市場の成長を大きく牽引しています。LEDはエネルギー効率が高く、寿命が長く、多用途であることから、ますます普及が進み、さまざまな用途で広く採用されるようになっています。LEDは、一般照明、自動車用照明、ディスプレイのバックライト、家電製品、その他の用途で広く使用されています。CVDは、高品質LEDの製造に不可欠な窒化ガリウム(GaN)やインジウム・ガリウム・ナイトライド(InGaN)などの半導体材料の薄膜を堆積させるための、高度で制御可能な方法を提供します。アジア太平洋地域ではLEDの需要が引き続き増加しており、増大する生産要件に効率的に対応するためには、CVDの拡張性が求められるようになるでしょう。

2023年には、北米のCVD市場が世界第2位の市場シェアを占めました。北米には世界最大手の家電メーカーがいくつかあり、高品質で技術的に進歩したデバイスの需要が引き続き伸びています。CVD技術により、集積回路、センサー、ディスプレイなどの高度なマイクロエレクトロニクスの生産が可能になり、小型化や性能向上といった市場の進化するニーズに応えています。さらに、CVD市場では、グラフェンCVDのような技術による2D材料の開発へのシフトが起こっています。 グラフェンは、機械的、電気的、熱的特性に優れており、フレキシブルエレクトロニクス、センサー、エネルギー貯蔵デバイスへの応用が期待されています。 民生用電子機器および高度なマイクロエレクトロニクスの生産増加により、北米におけるCVD技術の需要が高まっています。

主要企業

この市場で活躍する主要企業の一部には、CVD Equipment Corporation、東京エレクトロン株式会社、株式会社IHIなどが挙げられます。

CVD Equipment Corporationは、研究開発、パイロット、生産用途向けのプロセス装置ソリューションの設計、開発、製造を専門としています。 同社の製品ラインナップは、包括的なターンキーソリューション、関連ガス除去システム、ガスパネル、ガスおよび液体供給キャビネット、化学気相成長システムで構成されています。 同社は標準およびカスタム化学気相成長システムの両方を提供しています。研究開発活動に重点的に取り組み、独自の市場動向に対応する新システムを開発する能力により、同社は市場における成熟した企業とみなされています。

東京エレクトロン株式会社(TEL)は、半導体およびフラットパネルディスプレイ(FPD)の製造装置メーカーとして世界的に重要な役割を果たしています。同社は、コーター、蒸着、洗浄、テスト、ウェハボンダーおよびデボンダー、ウェハエッジトリミング、ガスクラスターイオンビームシステムなどの半導体製造装置を提供しています。同社の蒸着装置ポートフォリオは、ALD(原子層堆積)システム、熱処理システム、プラズマ強化型バッチ熱ALD(ALD)システムで構成されています。 同社が提供する製品は複雑な組み合わせであるため、市場では成熟した企業とみなされています。

NuFlare Technology Inc.、Denton Vaccum、OC Oerlikon Management AGは、化学気相成長(CVD)市場における新興企業の一部です。

株式会社 ニューフレアテクノロジーは、半導体製造業界向けに先進的な装置とソリューションを提供しており、特に電子ビーム(EB)マスクライターに重点的に取り組んでいます。これらのマスクライターは、集積回路(IC)やその他のマイクロエレクトロニクスデバイスの製造に不可欠なコンポーネントであるフォトマスクの製造に重要な役割を果たします。同社の最先端技術により、精密で複雑なフォトマスクの作成が可能になります。

Denton Vacuumは、先進的な真空蒸着システムおよび薄膜技術ソリューションの製造・供給を行っています。 同社は、さまざまな産業分野で基板に薄膜を蒸着する際に使用される高品質な機器の設計および製造を専門としています。 同社の製品ポートフォリオには、スパッタリングシステム、電子ビーム蒸着システム、熱蒸着システム、プラズマエンハンスト化学気相成長(PECVD)システムなど、複数の真空蒸着システムが含まれています。

2023年5月、AIXTRONはヘルツォーゲンラート拠点に推定1億ユーロ(1億970万米ドル)を投資しました。この投資により、同社は研究開発能力を大幅に強化するイノベーションセンターの建設を計画しました。このセンターは、半導体業界における成膜装置製造に対応し、半導体市場の関係者にイノベーションと開発のための拡張された能力を提供することが期待されています。

2023年7月、OC Oerlikon Management AGは、最新PVDコーティング「BALIQ TISINOS PRO」の導入を発表しました。この最先端のコーティングは、硬化鋼、ステンレス鋼、および高温合金用に開発されています。BALIQ TISINOS PROの使用により、工具にかかる負荷が効果的に軽減され、硬質加工プロセス中の硬度70HRCまでの鋼の耐摩耗性が大幅に改善されます。

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、カテゴリー、用途、地域に基づいて世界の化学気相成長市場レポートを区分しました。

カテゴリー別見通し(収益、10億米ドル、2018年~2030年)

CVD装置

CVD材料

CVDサービス

用途別展望(収益、2018年~2030年の米ドル単位の十億)

半導体およびマイクロエレクトロニクス

データストレージ

太陽電池製品

切削工具

医療機器

その他

地域別展望(収益、2018年~2030年の米ドル単位の十億)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

韓国

オーストラリア

中南米

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と発行

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 化学気相成長法市場の変数、傾向、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 集中と成長の見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 原材料の見通し

3.3.2. 製造の見通し

3.3.3. エンドユーザーの見通し

3.4. 規制の枠組み

3.5. 技術の枠組み

3.6. 自由貿易協定の影響

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因の分析

3.7.3. 業界の課題

3.7.4. 業界の機会

3.8. 業界分析ツール

3.8.1. ポーターのファイブフォース分析

3.8.2. マクロ環境分析

3.9. 経済のメガトレンド分析

第4章 化学蒸着市場:カテゴリー別予測とトレンド分析

4.1. カテゴリー別市場動向分析および市場シェア、2023年および2030年

4.2. カテゴリー別化学蒸着市場予測、2018年~2030年(単位:10億米ドル)

4.3. CVD装置

4.3.1. CVD装置市場収益予測、2018年~2030年(単位:10億米ドル)

4.4. CVD材料

4.4.1. CVD材料市場の収益予測と見通し、2018年~2030年(単位:10億米ドル)

4.5. CVDサービス

4.5.1. CVDサービス市場の収益予測と見通し、2018年~2030年(単位:10億米ドル)

第5章 化学気相成長法市場:用途別予測と動向分析

5.1. 用途別市場の推移と市場シェア、2023年および2030年

5.2. 用途別化学蒸着市場の予測と見通し、2018年から2030年(単位:10億米ドル)

5.3. 半導体およびマイクロエレクトロニクス

5.3.1. 半導体およびマイクロエレクトロニクス市場の収益予測と見通し、2018年から2030年(単位:10億米ドル)

5.4. データストレージ

5.4.1. データストレージ市場収益予測、2018年~2030年(単位:10億米ドル)

5.5. ソーラー製品

5.5.1. ソーラー製品市場収益予測、2018年~2030年(単位:10億米ドル)

5.6. 切削工具

5.6.1. 切削工具市場の収益予測、2018年~2030年(単位:10億米ドル)

5.7. 医療機器

5.7.1. 医療機器市場の収益予測、2018年~2030年(単位:10億米ドル)

5.8. その他

5.8.1. その他の市場収益予測、2018年~2030年(10億米ドル)

第6章 化学蒸着市場:地域別予測と動向分析

6.1. 地域別動向分析と市場シェア、2023年と2030年

6.2. 北米

6.2.1. 北米の化学蒸着市場予測と予測、2018年~2030年(単位:10億米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国の化学蒸着市場予測と予測、2018年~2030年(単位:10億米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの化学蒸着市場の推計および予測、2018年~2030年(10億米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの化学蒸着市場の推計および予測、2018年~2030年(10億米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの化学蒸着市場の推計および予測、2018年~2030年(10億米ドル)

6.3.2. イギリス

6.3.2.1. 主要国の動向

6.3.2.2. イギリスの化学蒸着市場の推計および予測、2018年~2030年(10億米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツの化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランスの化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.3.5. スペイン

6.3.5.1. 主要国の動向

6.3.5.2. スペインの化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. イタリアの化学蒸着市場予測、2018年~2030年(単位:10億米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋の化学蒸着市場予測、2018年~2030年(単位:10億米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.4.3. 日本

6.4.3.1. 主要国の動向

6.4.3.2. 日本の化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドの化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国の化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. オーストラリアの化学蒸着市場の推計および予測、2018年~2030年(10億米ドル)

6.5. 中南米

6.5.1. 中南米の化学蒸着市場の推計および予測、2018年~2030年(10億米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジルの化学蒸着市場予測と見通し、2018年~2030年(10億米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチン化学蒸着市場予測、2018年~2030年(単位:10億米ドル)

6.6. 中東およびアフリカ

6.6.1. 中東およびアフリカ化学蒸着市場予測、2018年~2030年(単位:10億米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国の動向

6.6.2.2. サウジアラビアの化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 南アフリカの化学蒸着市場の推定および予測、2018年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-997-5

- 世界の海軍スマートウェポン市場

- コンクリート防音壁の世界市場2025:種類別(地上設置型、構造物設置型)、用途別分析

- 6-メルカプト-4(1H)-ピリミジノン(CAS 6311-83-7)の世界市場2020年~2025年、予測(~2030年)

- 麦芽エキスの世界及び日本市場2026年:種類別(澱粉分解性、非澱粉分解性)

- DINレールデータ取得システムの世界市場2025:種類別(16チャンネル、その他)、用途別分析

- 害虫駆除サービスのグローバル市場規模調査、用途別(住宅、商業施設)、最終用途別(昆虫、ネズミ、シロアリ、蚊、その他)、地域別予測:2022-2032年

- シャンプーの中国市場:スタンダードシャンプー、薬用シャンプー

- スプリットトランスの世界及び日本市場2026年:種類別(低周波分割変圧器、中周波分割変圧器、高周波分割変圧器)

- ミシンと刺繍機の中国市場:ミシン、刺繍ミシン

- 世界の製薬用微細ろ過市場規模・予測:種類別(膜フィルター、深層フィルター、ウイルスフィルター、エアフィルター、アセンブリ)、用途別(API、タンパク質)、地域別予測(2025年~2035年)

- 食用コーティングの世界及び日本市場2026年:種類別(液体食用コーティング、スプレー塗布コーティング、浸漬コーティング溶液)

- パーソナルケア包装市場レポート:素材タイプ(プラスチック、ガラス、金属、紙)、包装タイプ(ボトル、ジャー、パウチ、チューブ、缶、その他)、用途(スキンケア、ヘアケア、バス&シャワー、化粧品、その他)、地域別 2024-2032