市場概要

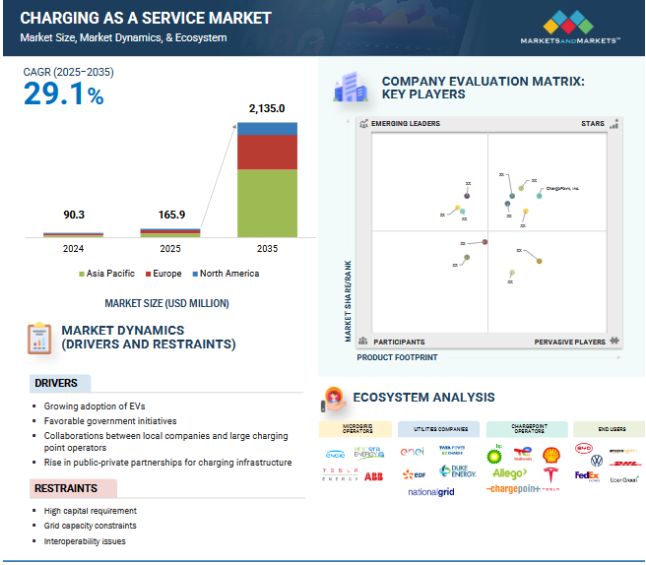

世界のサービス充電市場は、2025年の1億6,590万米ドルから2035年には21億3,500万米ドルに成長し、年平均成長率は29.1%を記録すると予測されています。チャージング・アズ・ア・サービスは、フリートオペレーターが充電ステーションを所有・管理することなく、EV充電インフラを利用できるようにするビジネスモデルです。第三者が充電インフラを所有・運営し、フリートは従量課金またはサブスクリプション/契約モデルを通じて使用量ごとに料金を支払います。シームレスな充電体験は再来店を促し、顧客ロイヤルティを育成します。企業は、顧客が待っている間に、直接料金や間接的な売上増加を通じて充電サービスを収益化することができます。例えば、空港や航空ハブは、持続可能な旅行をサポートし、電動フリートオペレーターに対応するために充電ソリューションを統合することができます。

地元企業と大手充電ポイント事業者(CPOs)が協力して、EV充電インフラを拡大し、可用性を向上させます。CPOは、充電器の配備、アプリケーション・プログラミング・インターフェース(API)のオンボーディングとサポート、EV充電インフラの保守、運用、設置など、重要な運営責任を担っています。例えば、2024年3月、イケア(オランダ)はBPパルス(英国)と提携し、英国内の店舗にEV充電設備を拡大。イケアは充電ポイントを設置するスペースを提供し、BPパルス社は充電器の配備、運営、メンテナンスを管理。充電器の配備を通じて、CPOは場所の選定や、スムーズな運用に必要な電気接続や許可などのインフラ整備など、EV充電器のセットアップをすべて管理します。これによって、自社で配備を行うための専門知識やリソースを持たない地元企業の負担が軽減されます。また、充電ステーションをより広範なネットワークに統合し、定期的な点検、修理、アップグレードを確実に行うためのソフトウェア・ソリューションも提供しています。CPOと提携することで、地元企業は、充電ネットワークが広範で信頼性が高く、メンテナンスが行き届いていることを確認しながら、中核事業や公共サービス活動に専念することができます。2024年4月、エネルX(イタリア)はイタリアの複数の自治体と協力してEV充電インフラを展開。同社は、場所の選定から設置、メンテナンスに至るまで、充電ステーションのライフサイクル全体を管理し、自治体は場所を提供します。

EV向けサービス充電市場の拡大には、送電網の容量の制約が大きな課題となっており、拡張性、コスト、信頼性に影響を及ぼしています。EVによる電力需要の増加は、電力網に負担をかけます。2023年に新車販売台数の20%以上をEVが占めるカリフォルニア州など、EVの普及が進んでいる地域では、送電網運営者が将来の電力需要を満たすことに懸念を表明しています。この課題は、特にピーク時の同時充電セッションで激化します。DC急速充電器(150kW)1台で一般家庭50世帯分の電力を消費する可能性があり、EVの大量充電は地域の送電網負荷を30~50%増加させ、電圧変動や停電の可能性につながります。2021年にテキサス州で起きた計画停電や、2023年にドイツがピーク充電中の停電を防ぐために実施した動的負荷管理など、送電網が機能不全に陥った例は、この問題の深刻さを浮き彫りにしています。系統規模のエネルギー貯蔵は2031年までに20倍に拡大し、断続的な再生可能エネルギー発電とEV充電のピーク負荷のバランスを取る上で重要な役割を果たすと考えられています。英国、イタリア、ドイツは、蓄電池の普及をリードするでしょうが、資金調達のハードルや規制上の課題により、進展が遅れる可能性があります。しかし、風力発電と太陽光発電の容量が増えれば、エネルギー取引へのシフトが進み、投資の安定性が向上するでしょう。仮想発電所(VPP)は送電網の柔軟性を高め、効率的なエネルギー配分とより良い負荷管理を可能にするでしょう。

EVの急速な普及とアパートや賃貸住宅居住者の増加に伴い、集合住宅(MUD)での共有充電ソリューションを備えた、効率的で利用しやすく拡張性のあるEV充電インフラが必要とされています。一般的に各戸専用の駐車スペースがないMUDでは、利便性や効率性を損なうことなく複数の利用者に対応する革新的な充電ソリューションが必要です。例えば、ChargePoint社(米国)は、建物内の多数の住人が1台の充電器を共有し、それぞれ個別に課金できるソフトウェアを開発しました。これにより、ビルのオーナーは料金を設定でき、利用者からの支払いを直接処理することで管理業務から解放されます。また、このソリューションはAC充電にも対応しており、費用対効果が高く、都市生活者のニーズに応えます。さらに、コストのかかるユーティリティのアップグレードを避けるため、電力共有機能を採用し、時間をかけて充電ステーションを追加することができます。これにより、Charging as a Serviceプロバイダーは、カスタマイズ可能でユーザーフレンドリーなプラットフォームを提供し、居住者にシームレスな充電体験を提供することができます。さらに、不動産所有者は、これらのソリューションを活用して建物の魅力を高め、テナントの満足度を向上させ、不動産の価値を高めることができます。

サービス充電市場は、充電ハードウェア、通信プロトコル、決済の統合に関する普遍的な標準がないため、大きな課題に直面しています。複数のメーカーが独自の技術を使用しているため、システムが断片化し、充電ネットワークのシームレスな運用が複雑になっています。これは、一部のEVが特定のステーションで充電できないといった互換性の問題につながり、ユーザーの利便性を低下させます。通信プロトコルが不十分なため、EVメーカーのシステムが連動せず、充電プロセスでエラーが発生する可能性があります。統一された決済システムがないため、ユーザーは複数のアカウントやアプリを管理しなければならず、顧客体験がさらに複雑になります。これらの課題に対処するため、Charging as a Serviceプロバイダーは、CCS、CHAdeMO、テスラ・スーパーチャージャーなどの多様な充電技術をサポートできるマルチスタンダード充電器に投資しなければならず、設置コストと運用コストの両方が増加します。しかし、このような複数規格の充電器を管理するには、ソフトウェアの更新、部品の在庫、定期的なメンテナンスが必要となり、日々の業務が複雑化します。充電ネットワークの断片化は、EV所有者が自分の車と互換性のない充電ステーションに遭遇する可能性があるため、ユーザーの信頼を損ないます。規制の不確実性と地域間の相違は状況を複雑にし、各国が異なる規格を採用する可能性があるため、相互運用性の問題はさらに悪化します。また、一貫性のない価格設定モデルや技術統合の課題も、EV普及の拡大に対応した充電ネットワークの拡張を阻む障壁となっています。

主要企業・市場シェア

サービス充電市場のエコシステムは、EV充電インフラを開発、運営、拡大するために協力する利害関係者の複雑なネットワークです。このエコシステムは、充電ポイント事業者(CPO)、電気モビリティ・サービス・プロバイダー(EMSP)、電力会社、OEM、技術プロバイダーで構成されています。各グループは、EVの普及拡大を支える充電ネットワークの可用性、効率性、拡張性を確保する上で重要な役割を果たしています。著名なCPOは、ChargePoint, Inc.(米国)、Tesla(米国)、TGOOD Global Ltd.(中国)、ENGIE(中国)、ChargePoint, Inc. (中国)、ENGIE(フランス)、中国国家電網公司(中国)。

直流急速充電(レベル3充電)はEVインフラにとって極めて重要で、ほとんどの車両が30~60分で80%まで充電できるようになります。数時間を必要とするレベル1やレベル2の充電器と比べ、直流急速充電器は高い出力レベルで直流電流を供給するため、商業施設、フリート事業者、自動車ディーラーなど、交通量の多い場所に適しています。DC充電サービスを提供する企業は、特に小売業、接客業、自動車部門において、顧客トラフィックの増加から利益を得ています。ディーラーは試乗やサービスの予約にDC急速充電器を使用し、公共の充電場所は直接充電料金を通じて収益を生み出します。多くの企業は、支払いオプション、広告、ロイヤルティプログラムを統合して収益性を高めています。DC急速充電市場は、より高出力の充電器(150~350kW)で進化しており、充電時間はさらに短縮されます。双方向充電は、グリッド統合のために関心を集めており、電力コストを管理するために再生可能エネルギー・ソリューションが組み込まれています。バッテリーと熱管理の改善も充電器の効率を高めています。大型モールや高級小売店では、急速充電を必要とする顧客に対応するため、DC急速充電器が導入される可能性があります。高級モールや高速道路に隣接する小売センターでは、長距離旅行者や高級顧客に対応するため、DC急速充電器を設置する傾向があります。例えば、サイモン・プロパティ・グループ(米国)は、テキサス州ヒューストンのザ・ガレリアやニューヨークのウッドベリー・コモン・プレミアム・アウトレットといった高級ショッピングモールにテスラのスーパーチャージャー(DC急速充電器)を設置し、ハイエンドのEVドライバーを誘致しています。

一戸建て住宅に比べ、共同住宅やMUDは、駐車場の制限、電気容量の制約、コスト負担の複雑さに直面しています。Charging as a Serviceは、サードパーティプロバイダーが充電ステーションの設置、管理、保守を行うことで、これらの問題に対処し、不動産所有者や住宅所有者組合の財政的・運営的負担を軽減します。これにより、個々の住民に多額のインフラ投資を求めることなく、充電への確実なアクセスが保証されます。充電プロバイダーは、立地評価、許可、設置、メンテナンスを行います。一方、居住者は、予約、支払い、使用状況の追跡を可能にするモバイル・アプリケーションを介して管理される一般的なサブスクリプション・ベースまたはペイ・パー・ユーズ・モデルを通じて充電器にアクセスします。スマート負荷管理システムは、配電を最適化することで過負荷を防ぎ、効率を最大化します。これにより、建物の電気インフラへの負担を最小限に抑えながら、充電需要を満たすことができます。複数の企業がこのモデルを共同アパートに導入しています。例えば、ChargePointの共同アパートEV充電システムは、複数の居住者が1つの充電器を共有し、個別に課金することで、不動産管理者の管理負担を軽減します。このシステムは費用対効果の高いAC充電をサポートし、スマート・パワー・シェアリングを使用して電気容量を最適化します。コストのかかるユーティリティのアップグレードなしに拡張が可能で、EV充電をより身近なものにします。

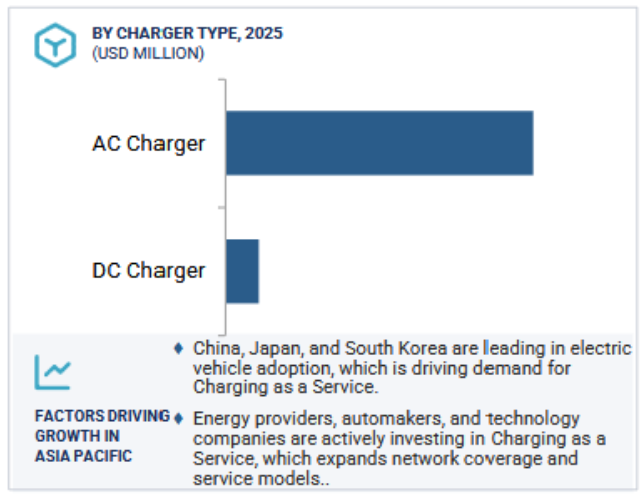

アジア太平洋地域は、急速な都市化、政府によるインセンティブ、EVの普及拡大により、サービス充電市場が最大になると予想されています。2024年11月、エグジコムはインドで最速のDC充電器Harmony Gen 1.5を発売。同様に、2025年2月、カザムはマレーシアでクイックチャージと提携し、住宅、ホテル、オフィススペースに100台以上の充電器を配備しました。こうした動きは、アジア太平洋地域におけるEV充電インフラの急速な拡大を浮き彫りにしており、アジア太平洋諸国は、高速で信頼性の高いCharging as a Serviceに対する需要の高まりに対応するため、多様な成長要因を活用しています。中国、インド、韓国では、人口密度の高い都市における限られた充電インフラという課題に対処するため、Charging as a Serviceを導入しています。最近の動きとしては、ショッピングモールやレストランチェーンに超高速充電ステーションを導入し、顧客が買い物や食事をしている間に30分以内で充電できるようにしたことが挙げられます。例えば、中国KFCはCharging as a Serviceプロバイダーと提携し、全店舗に充電ステーションを設置し、付加価値サービスとして無料充電を提供しています。

2024年12月、テスラ(米国)は、ホリデーシーズンの旅行増加をサポートするため、米国で4基のメガパック充電器を備えたメガパック充電ステーションを開始。

2024 年 11 月、ChargePoint は従来のクラウド契約に代わるクラウドプランとして ChargePoint Essential を発表。固定のサブスクリプション料金の代わりに、ソフトウェア費用はユーザーからの充電料金の支払いで賄われ、余分な収益はステーションのオーナーに支払われます。このプランにより、初期費用が削減され、EV充電がより身近なものになります。

2024年10月、ENGIE(フランス)の子会社であるEVBox(フランス)は、イリノイ州天然資源局と協力し、イリノイ州内の州立公園、博物館、ビーチにEV充電ステーションを設置。EVBoxは40基の充電ステーションを寄贈し、EVドライバーに州内の充電施設への便利なアクセスを提供。

2024年9月、ChargePointは充電ステーションの診断と修理を行うAIを活用したドライバー支援ツールを導入。これは、充電器の問題を検出して解決し、信頼性を高めるために設計されたEV充電業界初のAI駆動システムです。

2024年6月、TGOOD Global Ltd.(中国)の子会社であるTELD New Energy (China)が、ENERGYと協業。(Ltd.(中国)の子会社であるTELD New Energy(China)は、ENEOS Corporationと、中国におけるEV充電ステーションおよびマイクログリッドソリューションの開発で協業しました。両社の出資比率はそれぞれ50%で、北京に合弁会社を設立する予定です。

サービス充電市場は、幅広い地域で事業を展開する少数の大手企業が支配的。充電サービス市場の主要プレーヤーは以下の通り。

ChargePoint, Inc. (US)

Tesla (US)

TGOOD Global Ltd. (China)

ENGIE (France)

State Grid of Corporation China (China)

BP p.l.c. (UK)

Shell plc (UK)

TotalEnergies (France)

Enel X S.r.l. (Italy)

Virta (Finland)

Allego (Netherlands)

StarCharge (China)

YKC Charging (China)

Orange Charging (US)

Electrify America (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義:包含と除外

1.3 市場範囲 調査対象年 地域範囲

1.4 利害関係者

調査方法

2

2.1 調査データ SECONDARY DATA- 主な二次情報源- 二次情報源からの主なデータ PRIMARY DATA- 一次調査参加者のリスト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 要因分析

2.5 景気後退の影響

2.6 リサーチの前提

2.7 調査の限界

要旨

3

プレミアム・インサイト

4

市場概要

5

5.1 導入

5.2 EV充電におけるAI/Gen AIの影響

5.3 市場に影響を与えるトレンドと混乱

5.4 市場ダイナミクス 市場ダイナミクスの影響分析

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 ケーススタディ分析

5.8 充電ポイント事業者によるEV充電計画に関する洞察

5.9 サービス充電のビジネスモデル サブスクリプションサービス プライベート・パートナーシップの構築と利用

5.10 サブスクリプション収益分析

5.11 EV充電器のセットアップと運用のTCO

5.12 EV充電ビジネスモデルのROI

5.13 特許分析

5.14 技術分析 主要技術補完技術隣接技術

5.15 規制情勢 規制機関、政府機関、その他の組織のリスト

5.16 投資と資金調達のシナリオ

5.17 主要会議・イベント(2025年~2026年)

EV充電サービス市場、充電器タイプ別

6

6.1 はじめに

6.2 交流充電器

6.3 DC充電器

6.4 主要産業の洞察

EV充電サービス市場、フリートサービスタイプ別

7

7.1 導入

7.2 社用車・モータープール

7.3 配送・物流

7.4 旅客車両

7.5 主要産業インサイト

EV充電サービス市場、エンドユース別

8

8.1 導入

8.2 個人用充電設備(準商用) 共有アパートスペース コンビニエンスストア レストラン 自動車ディーラー/OEM 運営充電スペース 小売ビジネス 車両用充電スペース

8.3 公共充電セットアップ/商業用

8.4 主要産業の洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 9328