市場概要

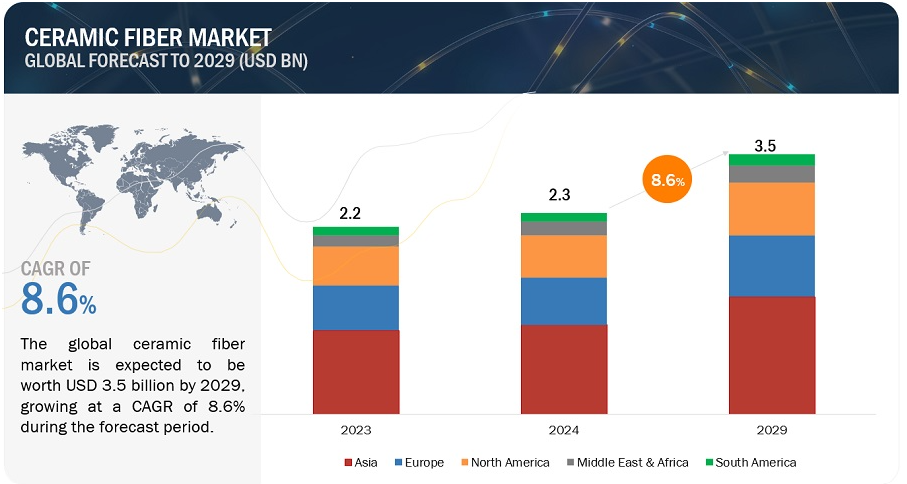

世界のセラミックファイバー市場は2024年に23億米ドルと評価され、2024年から2029年にかけて年率8.6%で成長し、2029年には35億米ドルに達すると予測されている。セラミックファイバー市場を牽引する主な要因は、セラミックファイバー断熱材に対する需要の高まり、インフラプロジェクトと都市化の進展、アジア太平洋地域における産業拡大の増加である。

溶融紡糸、サイジング&コーティング処理、ゾル-ゲルプロセスなど、セラミックファイバーの技術的進歩が市場を牽引している。なかでも溶融紡糸技術は、経済的に大規模化が可能である。例えば、主要企業は、石油・ガスや輸送などの最終用途産業からの需要増加を支えるため、セラミック繊維材料の製造に同技術を活用している。こうした要因により、セラミック繊維の消費は著しく伸びている。

セラミックファイバー断熱材の取り付け使用は、多くの産業におけるセラミックファイバー市場の成長に重要な役割を果たしている。需要が増加している産業には、鉄鋼産業、セメント製造業、石油化学産業などがあり、これらの産業では高耐熱性で持続可能な断熱材が必要とされている。セラミックファイバー断熱材は省エネルギーに役立ち、発散熱に関する規制のほとんどを満たしているため、環境面も主要な関心事であり、需要を生み出している。セラミック繊維材料の分野における新たな開発と、建築や高温用途での使用の増加が、市場の成長に寄与している。経済とインフラの発展、特に新興市場では、より優れた断熱システムを開発する必要性への圧力が高まっており、これがセラミック繊維市場の成長を後押ししている。

地域社会の環境問題や健康問題を解決するために考案された規制により、製造業者はそのプロセスや使用する材料により一層の責任を持たざるを得ない状況に徐々に追い込まれている。製造工程で使用される原材料の中には、アスベストやその他の有毒物質など、健康に悪影響を及ぼすために禁止または制限されているものがあり、これにはかなりの注意が必要である。このような規制を遵守するためには、技術や材料などの新製品を調達して生産支出を強化する必要があり、同時にイノベーションを拡大する必要があるため、市場の成長を抑制している。

セラミックファイバーの使用へのシフトの結果、他のエネルギー分野からの需要が増加していることも、市場の成長に寄与している。例えば、風力、太陽光、バイオエネルギーなどのエネルギー形態が世界中で普及するにつれ、これらの産業では過酷な環境に耐え、効率を向上させる材料が必要とされている。優れた熱安定性と高温強度を持つセラミックファイバーは、タービンブレード、熱交換器、太陽熱用断熱材などの部品やコンポーネントへの応用に適している。このような用途で要求される能力と強度を満たすため、改良された耐久性のあるセラミック繊維製品の応用が急ピッチで進んでいる。この傾向は、新エネルギー分野におけるセラミックファイバー用途の開発を可能にするだけでなく、高付加価値断熱材への技術革新と投資を促進する。

輸入関税に関する政策は、世界中のコスト構造や貿易規制に影響を及ぼすため、セラミック繊維市場にとって依然として大きな脅威である。短期的な変動には関税の変動が含まれ、関税は原材料や完成品のコストさえも変動させ、メーカーの収益性に影響を与えるため、製品価格の変動を引き起こす。輸入セラミック繊維やその成分に対する関税の上昇は、コストと時間のかかる現地調達先を探さざるを得なくなり、供給源の変更につながる可能性がある。これには、サプライチェーンの中断や最終製品の価格上昇といったリスクが伴うため、需要が減少する。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定したセラミック繊維メーカーが含まれる。これらの企業は、以前から事業を展開しており、幅広い製品群、最先端技術、強固な国際販売・マーケティング網を提供している。この市場の大手企業には、Morgan Advanced Materials plc(英国)、Alkegen(米国)、イビデン株式会社(日本)、NUTEC Inc. (日本)、NUTEC Incorporated(メキシコ)、HarbisonWalker International Inc. Ltd.(日本)、NUTEC Inc. (Ltd.(日本)、YESO INSULATING PRODUCTS COMPANY LIMITED(中国)、RATH Group(オーストリア)、ZIRCAR Ceramics Inc.(米国)などがある。

AESウールタイプのセラミックファイバーは、他の素材に比べて優れた熱性能を発揮し、難燃性と耐熱性も高いため、セラミックファイバー市場で最も急成長している分野と予測される。AESウールは、従来のセラミック繊維よりも健康に安全であり、ある意味で環境に優しく、現在の高い安全基準を満たしている。技術的な進歩もAESウールの低価格化に貢献しており、産業用断熱材から防火材まで、その応用範囲の広さも汎用性を高めている。航空宇宙産業、自動車産業、建設産業における消費量の増加もAESウールの使用量増加に寄与しており、セラミック繊維市場においてAESウールは好ましい選択肢となっている。

セラミック繊維の最大市場は精製および石油化学の最終用途である。この業界では、セラミック繊維は熱伝導率を下げるのに役立ち、耐熱性があるため不可欠である。セラミックファイバーは長持ちし、急性化学物質に対する化学的耐性もあるため、製油所や石油化学会社の厳しい作業環境に適しています。さらに、安全/環境基準に関するFDAのガイドラインでは、セラミック繊維の吸入が、これらの改良型セラミック原料の使用増加の引き金になるとしている。継続的な需要増加の主な理由の一つは、LNG施設の継続的な改善と新しい施設の建設である。精製・石油化学部門の強化も、この部門がセラミック繊維の最大消費者であり続けることを保証する要因の一つである。

アジア太平洋地域が最大の市場を占め、セラミック繊維市場で最も高いCAGRで成長すると予想されるのは、いくつかの影響力のある要因があるからである。主に、中国、インド、東南アジア地域などの国々における急速な工業化と都市化が、建設、自動車、製造などの分野における様々な最終用途のセラミックファイバー需要を、それも短期間のうちに大幅に押し上げると予想される。政府の政策や植林計画は、産業構造や省エネルギー技術への支出の増加とともに、市場をさらに牽引している。製造拠点としてのこの地域の成長の増大と産業用途の拡大が相まって、アジア太平洋地域はセラミック繊維市場をリードしている。

Morgan Advanced Materials plc(英国)、Alkegen(米国)、イビデン株式会社(日本)、NUTEC Inc. (日本)、NUTEC Incorporated(メキシコ)、HarbisonWalker International Inc. Ltd.(日本)、NUTEC Inc. (日本)、YESO INSULATING PRODUCTS COMPANY LIMITED (中国)、RATH Group (オーストリア)、ZIRCAR Ceramics Inc. (米国)などが、ここ数年の間に主要な市場シェアを確保した主要メーカーである。

セラミックファイバー市場はタイプ別に以下のように区分される:

- RCF

- AESウール

- その他のタイプ

製品形態別では、セラミックファイバー市場は以下のように区分される:

- ブランケット

- モジュール

- ボード

- 紙

- その他の製品形態

セラミックファイバー市場は、最終用途産業別に以下のように区分される:

- 精製・石油化学

- 金属

- 発電

- その他の最終用途産業

地域別では、セラミックファイバー市場は以下のように区分されます:

- アジア太平洋

- 欧州

- 北米

- 中東・アフリカ

- 南米

- 2023年7月、モルガン・アドバンスト・マテリアルズは宜興工場を拡張し、生産能力を50%以上増強した。この工場では、高温産業用途で使用される特殊熱接合材(TJM)バブルアルミナれんがを含むTJM断熱耐火れんが(IFB)を生産している。

- 2024年4月、アルケゲンはJLR(ジャガー・ランドローバー)の次世代電気自動車向けに高度な熱保護ソリューションを供給すると発表した。

- 2023年2月、プラチナ・エクイティがハービソン・ウォーカー・インターナショナルの完全買収を発表。プラチナ・エクイティは約360億米ドルの資産を運用する多国籍投資会社で、約50の製品をポートフォリオに持つ。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ

1.3.1 調査対象年

1.3.2 対象地域

1.4 通貨

1.5 検討単位

1.6 ステークホルダー

1.7 変化のまとめ

1.7.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 一次聞き取り調査の内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データ三角測量

2.4 成長率の前提/成長予測

2.4.1 供給サイド

2.4.2 需要サイド

2.5 要因分析

2.6 前提条件

2.7 限界

2.8 リスク評価

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 セラミック繊維市場の機会

4.2 セラミックファイバー市場:タイプ別

4.3 セラミック繊維市場:製品タイプ別

4.4 セラミックファイバー市場:最終用途産業別

4.5 セラミックファイバー市場:地域別

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 ポーターのファイブフォース分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 買い手の交渉力

5.3.4 供給者の交渉力

5.3.5 競争ライバルの激しさ

5.4 マクロ経済指標

6 業界動向

6.1 主要ステークホルダーと購買基準

6.1.1 購入プロセスにおける主要ステークホルダー

6.1.2 購入基準

6.2 サプライチェーン分析

6.2.1 原材料

6.2.2 製造工程

6.2.3 流通

6.2.4 エンドユーザー

6.3 エコシステム分析/マーケットマップ

6.4 ケーススタディ

6.5 規制情勢

6.5.1 規制機関、政府機関、その他の組織

6.6 技術分析

6.6.1 主要技術

6.6.1.1 ゾル-ゲルプロセス

6.6.1.2 溶融紡糸

6.6.2 補足技術

6.6.2.1 サイジングとコーティング処理

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析

6.8.1 輸入データ

6.8.2 輸出データ

6.9 2024-2025年の主要会議・イベント

6.10 AI/GenAIがセラミックファイバー市場に与える影響

6.11 価格分析

6.11.1 平均販売価格動向(地域別

6.11.2 主要プレイヤーの平均販売価格動向(最終用途産業別

6.12 投資と資金調達のシナリオ

6.13 特許分析

6.13.1 アプローチ

6.13.2 文書タイプ

6.13.3 特許の法的地位

6.13.4 管轄区域分析

6.13.5 上位出願人

7 セラミックファイバー市場、タイプ別

7.1 導入

7.2 RCF

7.3 AESウール

7.4 その他

8 セラミックファイバー市場:製品タイプ別

8.1 はじめに

8.2 ブランケット

8.3 モジュール

8.4 ボード

8.5 紙

8.6 その他

9 セラミック繊維市場:最終用途産業別

9.1 はじめに

9.1.1 精製・石油化学

9.1.2 金属

9.1.3 発電

9.1.4 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2795