世界のセントラルラボ市場規模は、2023年に32.8億米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)6.44%で成長すると予測されている。この成長の背景には、研究開発への投資が増加していること、スポンサーや治験責任医師が研究コストの削減に注力するようになっていることがある。さらに、製薬・バイオテクノロジー企業やその他のエンドユーザーが、研究活動全体のコストを削減するためにラボサービスのアウトソーシングを採用するケースが増えていることも、予測期間中の市場成長をさらに後押ししている。バイオ医薬品企業を対象に2022年に実施された調査では、治験責任医師が試験に専念できるようになることから、アウトソーシングの傾向は今後も続くと予想されている。

COVID-19による診断薬への注目の高まりは、診断シナリオを改善する可能性のある新規診断薬への資金提供の増加につながった。例えば、LabCentral 2022 Impact Reportによると、2023年4月に企業は60億5,000万米ドルの資金を調達し、これには全世界の初期段階の資金調達の21%が含まれ、37件の臨床試験で4,504人の被験者を投与し、56件の特許を取得した。このような戦略は、国内における臨床試験のための中央検査室サービスの需要を向上させると思われる。さらに、バイオテクネ社は2021年3月、米国ミネアポリスにイムノアッセイに特化した研究開発・製造施設を新設した。この施設は、疾病診断のためのバイオマーカーを迅速に検出するELLAイムノアッセイカートリッジの製造に従事している。このように、このような製造施設が各国に開設されたことで、予測期間中、感染性呼吸器疾患の診断用イムノアッセイ検査キット開発の生産が強化される。

消費者の中小規模企業に対する嗜好が高まっているのは、専門的なラボ・ソリューションの奥行きと広がりがあるからである。例えば、2023年2月、Cerba ResearchはTeddy Clinical Research Laboratoryとの間で、12年以上の臨床試験経験に裏打ちされた高品質の中央ラボソリューションを提供することで知られるTeddyの中国本土における定評と、Cerba Researchの技術力および科学的専門知識を組み合わせることを目的とした合弁事業を開始する覚書に調印した。サーバ・リサーチ社は、ワクチン、免疫腫瘍学、細胞・遺伝子治療、感染症研究薬の開発などの分野を得意としています。

新研究所には最新かつ斬新な機器が導入され、自動化が促進されるとともに、より効率的で高品質なデータの提供が期待される。2023年5月、China Association of Clinical Laboratory Practice Expoは、中国におけるIVDの主要な展示会である。CACLPは、世界中から臨床検査分野の企業家、学者、ユーザー、オピニオンリーダーを含む3万人以上の専門家が集まり、業界の進歩の交流を促進する。CACLPは、パートナーシップを強化し、IVD業界の将来を共同で形成するためのプラットフォームとして機能しています。しかし、政府規制の変更はセントラルラボ市場の成長に悪影響を与える可能性がある。

製薬会社の最終用途セグメントは、2023年に45.05%の最大市場シェアを占めた。製薬会社は、新薬の有効性を評価するために中央検査サービスプロバイダーに依存している。治験薬の評価のために、サービスプロバイダーは生化学、血液学、組織病理学、免疫学、内分泌学、微生物学、リアルタイムPCR、臨床病理学などの検査を提供している。Covance、Celerion、Altasciences、NorthEast BioAnalytical Laboratories LLC、Shanghai Medicilonのような中央研究所サービスプロバイダーは、臨床試験を完了するために製薬会社に前臨床試験と臨床試験サービスを提供している。さらに、市場プレーヤーは製薬会社と提携し、サービス提供を強化し、地理的な足跡を拡大している。例えば、2023年4月、Sygnature Discoveryは医薬品開発におけるグローバルイノベーションを強化するためにDaewoong Pharmaceuticalと提携した。

バイオテクノロジー企業セグメントは、予測期間のCAGRが7.10%と、市場で最も速い成長率で成長すると予測されている。生物学的療法の開発活動の増加が、今後数年間の市場を牽引すると予想される。2025年までに、米国FDAは年間10〜20の細胞・遺伝子治療関連製品を承認するとみられる。細胞・遺伝子治療関連サービス(受託開発・製造、分析試験、薬事コンサルティングなど)の市場も、こうした治療法の需要に応えて急成長している。さらに、ペース・アナリティカル社は、キャピラリー電気泳動、超高圧液体クロマトグラフィー(UPLC)、高分子飛行時間型質量分析計、マイクロプレートリーダーなどの分析機器に投資することで、遺伝子治療プロジェクトをサポートする能力を拡大した。

疾患に対する新薬の需要は高まっており、その背景には治療に対する意識の高まりと個人的なアプローチがある。さらに、技術革新のサイクルが加速しているため、製品が前臨床段階に入りつつあり、中央研究所にビジネスチャンスをもたらしている。需要の増加は、治療だけでなく病気を治す技術の発展にも起因している。この発展の一部は、個別化医療や治療に対する需要の高まりに起因している。細胞治療や遺伝子治療などのバイオテクノロジーに基づく治療法の成長は、バイオテクノロジー分野の臨床試験に関連する厳格なガイドラインにより、市場の需要をさらに促進すると予想される。

臨床試験の重要な側面には、参加者からの検体の収集、分析、文書化が含まれる。これらの責任は通常、検体収集キット、ロジスティクスサービス、安全性警告、広範な検査・報告サービスを提供する中央研究所が担っている。治験責任医師や治験依頼者は中央検査室業務の80%を外注しており、総合的なサービスを提供する検査室を好んでいる。2022年に実施されたバイオ医薬品企業への調査によると、治験責任医師が治験に専念できるようになるため、アウトソーシングの傾向は今後も続くと予想されている。

しかし、ロジスティクスとサンプルハンドリングが市場全体の成長を抑制している。サプライチェーン、サンプルハンドリング、ロジスティクスは、臨床検査機関に送られるサンプルにおいて重要な役割を果たす。これらのサンプルは迅速なロジスティクスを必要とし、高感度で温度管理が必要であるため、サンプルの安定性を維持することで最も正確な結果を得ることができる。安定性を欠く検体から得られた結果は、修正され、受け入れられる必要がある。従って、サンプルを安定に保つための標準操作手順書(SOP)は、輸送や保管を容易にするために極めて重要である。また、検査やサンプルの取り扱いに関する要件に適合させるためには、臨床現場との協力が必要となるため、コミュニケーションも重要となる。

2023年の市場シェアは41.18%で北米が圧倒的である。この市場を牽引しているのは、高精度、高感度、高特異性による分子検査の採用拡大である。同地域では性感染症(STI)や結核などの感染症が多く、診断機器や治療薬の開発に関連する臨床研究の需要も高まると予想される。例えば、CDCによると、2022年3月、米国では年間2,000万件以上の新規STI症例が発生し、年間約100億~170億米ドルの費用につながると予想されており、この流行はさらに拡大すると見込まれている。さらに、主要企業は常に臨床開発分野でのプレゼンス拡大に注力している。例えば、LabCorpは2022年7月、CROの能力を強化するため、臨床開発に特化したスピンオフ会社の設立を発表した。これらの要因は、同地域の市場成長にプラスの影響を与えると予想される。

アジア太平洋地域は、中央検査室サービスの採用が増加しているため、予測期間中のCAGRは7.74%で、市場の急成長が見込まれている。中国とインドは、臨床検査・サービスプロバイダーにとって有望なビジネスハブと考えられている。さらに、都市化、可処分所得の増加、重篤な疾患の予防に関する意識、教育により、この地域の市場は成長すると予想される。オーストラリア、中国、韓国、台湾などのアジア太平洋市場では、すでに医療費償還制度が導入されており、診断検査に保険が適用されている。また、政府支援の増加により、医薬品開発企業のビジネスチャンスが拡大している。例えば、2019年9月、食品医薬品安全部は韓国における臨床試験の高度化のための5カ年計画を発表した。この計画は、2023年までに臨床試験管理を強化するために開始された

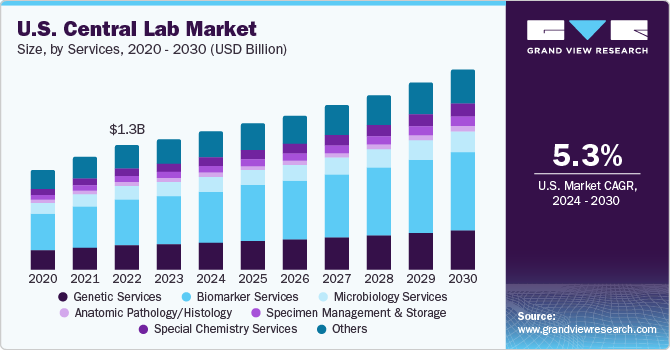

バイオマーカーサービスは、市場の2023年に38.42%の最大の市場シェアを占めた。バイオマーカーは、臨床開発プログラムにとって、診断のための新たな経路を確認し、より良い治療法を開発するための疾患メカニズムを見極めるための有望な選択肢である。バイオマーカー研究は、生命を脅かす疾患の早期発見、試験療法に伴う副作用リスクの評価、臨床試験中の患者の疾患進行をもたらす。さらに、市場プレーヤーはバイオマーカーサービスの提供を拡大し、市場での地位を強化している。例えば、2023年1月、ユニラボはAmbry Geneticsと提携し、欧州、中南米、中東で臨床試験を実施するバイオ医薬品企業向けに高品質の遺伝子検査サービスを向上させた。

遺伝子サービス分野は、予測期間中、CAGR 7.67%と最も速い成長率で成長すると予測されている。同市場の成長を牽引しているのは、臨床試験における遺伝子解析の重要性が高まっていることである。根底にある遺伝的要因を理解することで、癌や遺伝性疾患など様々な疾患に対する標的療法の開発に役立てることができる。さらに、薬物代謝の経路における遺伝的差異が、治療に対する患者の反応を変える可能性もある。遺伝子検査のための研究活動の増加は、予測期間中、中央研究所の遺伝子サービスの需要を促進すると予測されている。2022年12月、嚢胞性線維症財団治療学ラボは、嚢胞性線維症患者のための遺伝子に基づく治療法の開発を促進することを発表した。

主要企業&市場シェアインサイト

市場プレーヤーは、地理的プレゼンスを強化し、世界中でサービスを提供するために、様々な戦略を行っている。

2023年6月、バーシティはインディアナ州を拠点とするQuantigen社の買収を発表し、臨床試験とサービスの提供を拡大した。

2023年5月、LabConnectは欧州でオーダーメイドの高品質な中央検査室サービスを提供するため、Labor Dr. Wisplinghoffと戦略的提携を結んだ。

主要セントラルラボ企業

ACMグローバルラボラトリーズ

ラボコネクト

サーバ・リサーチ

ユーロフィンズサイエンティフィック

Medicover Integrated Clinical Services (MICS) (Synevo Central Labs)

バーシティ(セネトロン)

A.P. Møller Holding A/S (ユニラボ)

アンパサンド・キャピタル・パートナーズ(パシフィック・バイオマーカーズ)

ラムダ・セラピューティクス・リサーチ社

Cirion Biopharma Research Inc.

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向の分析を提供しています。本レポートでは、Grand View Research社は中央検査室市場をサービス、最終用途、地域に基づいてセグメント化しています:

中央検査室の世界市場レポート区分

このレポートの詳細については、無料サンプルコピーをご請求ください。

サービス展望(売上高、百万米ドル、2018年〜2030年)

遺伝子サービス

バイオマーカーサービス

微生物学サービス

解剖学的病理学/組織学

検体管理・保管

特殊化学サービス

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

製薬会社

バイオテクノロジー企業

学術・研究機関

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 中央研究所市場 方法論と範囲

1.1. 市場セグメンテーション

1.1.1. 市場の定義

1.2. 目的

1.2.1. 目的 – 1

1.2.2. 目標-2

1.2.3. 目的 – 3

1.3. 研究方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次ソースのリスト

1.9. 略語リスト

1.10. 一次資料リスト

第2章. 中央研究所市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 中央研究所市場 変数、トレンド、スコープ

3.1. 市場区分と範囲

3.2. 市場の系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因

3.4.1. 臨床試験への研究開発投資の増加

3.4.2. 新薬に対する需要の高まり

3.4.3. 中央研究所業務のアウトソーシング

3.4.4. 医薬品研究コストの削減

3.5. 市場阻害要因分析

3.5.1. 物流とサンプルの取り扱い

3.6. 事業環境分析

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

3.6.3. COVID-19インパクト分析

第4章. サービス事業分析

4.1. 中央研究所市場 サービス動向分析

4.2. 遺伝子サービス

4.2.1. 遺伝子サービス中央研究所市場、2018年~2030年(百万米ドル)

4.3. バイオマーカーサービス

4.3.1. バイオマーカーサービスの中央研究所市場、2018年~2030年(USD Million)

4.4. 微生物学サービス

4.4.1. 微生物検査サービスの中央ラボ市場、2018年〜2030年(USD Million)

4.5. 解剖病理学/組織学

4.5.1. 解剖学病理学/組織学の中央検査室市場、2018年〜2030年(USD Million)

4.6. 検体管理と保管

4.6.1. 検体管理・保管中央検査室市場、2018年~2030年 (百万米ドル)

4.7. 特殊化学サービス

4.7.1. 特殊化学サービスの中央検査室市場、2018年~2030年 (百万米ドル)

4.8. その他

4.8.1. その他の中央検査室市場、2018年〜2030年(USD Million)

第5章. エンドユース事業分析

5.1. 中央検査室市場 エンドユーザー動向分析

5.2. 製薬会社

5.2.1. 製薬会社市場、2018年~2030年(百万米ドル)

5.3. バイオテクノロジー企業

5.3.1. バイオテクノロジー企業市場、2018年~2030年(USD Million)

5.4. 学術・研究機関

5.4.1. 学術・研究機関市場、2018年~2030年(百万米ドル)

第6章 地域別ビジネス分析 地域ビジネス分析

6.1. 中央研究所市場の地域別シェア(2023年・2030年

6.2. 北米

6.2.1. 北米の中央検査室市場、2018年〜2030年 (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 対象疾患の有病率

6.2.2.3. 競合シナリオ

6.2.2.4. 規制の枠組み

6.2.2.5. 償還シナリオ

6.2.2.6. 米国の中央検査室市場、2018年~2030年(百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 対象疾患の有病率

6.2.3.3. 競合シナリオ

6.2.3.4. 規制の枠組み

6.2.3.5. 償還シナリオ

6.2.3.6. カナダの中央検査室市場、2018年~2030年(百万米ドル)

6.3. 欧州

6.3.1. 欧州のセントラルラボ市場、2018年~2030年(USD Million)

6.3.2. ドイツ

6.3.2.1. 主要国のダイナミクス

6.3.2.2. 対象疾患の有病率

6.3.2.3. 競合シナリオ

6.3.2.4. 規制の枠組み

6.3.2.5. 償還シナリオ

6.3.2.6. ドイツの中央検査室市場、2018年~2030年(百万米ドル)

6.3.3. 英国

6.3.3.1. 主要国の動向

6.3.3.2. 対象疾患の有病率

6.3.3.3. 競合シナリオ

6.3.3.4. 規制の枠組み

6.3.3.5. 償還シナリオ

6.3.3.6. 英国の中央検査室市場、2018年~2030年(百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 対象疾患の有病率

6.3.4.3. 競合シナリオ

6.3.4.4. 規制の枠組み

6.3.4.5. 償還シナリオ

6.3.4.6. フランス中央研究所市場、2018年~2030年 (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 対象疾患の有病率

6.3.5.3. 競合シナリオ

6.3.5.4. 規制の枠組み

6.3.5.5. 償還シナリオ

6.3.5.6. イタリアの中央検査室市場、2018年~2030年 (百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 対象疾患の有病率

6.3.6.3. 競合シナリオ

6.3.6.4. 規制の枠組み

6.3.6.5. 償還シナリオ

6.3.6.6. スペインの中央検査室市場、2018年~2030年(百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 対象疾患の有病率

6.3.7.3. 競合シナリオ

6.3.7.4. 規制の枠組み

6.3.7.5. 償還シナリオ

6.3.7.6. デンマークの中央検査室市場、2018年~2030年(百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 対象疾患の有病率

6.3.8.3. 競合シナリオ

6.3.8.4. 規制の枠組み

6.3.8.5. 償還シナリオ

6.3.8.6. スウェーデンの中央検査室市場、2018年~2030年 (百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国の動向

6.3.9.2. 対象疾患の有病率

6.3.9.3. 競合シナリオ

6.3.9.4. 規制の枠組み

6.3.9.5. 償還シナリオ

6.3.9.6. ノルウェーの中央検査室市場、2018年~2030年 (百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の中央検査室市場、2018年~2030年(百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 対象疾患の有病率

6.4.2.3. 競合シナリオ

6.4.2.4. 規制の枠組み

6.4.2.5. 償還シナリオ

6.4.2.6. 日本の中央検査室市場、2018年~2030年(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動態

6.4.3.2. 対象疾患の有病率

6.4.3.3. 競合シナリオ

6.4.3.4. 規制の枠組み

6.4.3.5. 償還シナリオ

6.4.3.6. 中国の中央検査室市場、2018年~2030年(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 競合シナリオ

6.4.4.4. 規制の枠組み

6.4.4.5. 償還シナリオ

6.4.4.6. インドの中央検査室市場、2018年~2030年(百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 対象疾患の有病率

6.4.5.3. 競合シナリオ

6.4.5.4. 規制の枠組み

6.4.5.5. 償還シナリオ

6.4.5.6. 韓国の中央検査室市場、2018年~2030年(百万米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. 対象疾患の有病率

6.4.6.3. 競合シナリオ

6.4.6.4. 規制の枠組み

6.4.6.5. 償還シナリオ

6.4.6.6. オーストラリアの中央検査室市場、2018年〜2030年(百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国の動向

6.4.7.2. 対象疾患の有病率

6.4.7.3. 競合シナリオ

6.4.7.4. 規制の枠組み

6.4.7.5. 償還シナリオ

6.4.7.6. タイのセントラルラボ市場、2018年~2030年 (百万米ドル)

6.5. ラテンアメリカ

6.5.1. 中南米のセントラルラボ市場、2018年~2030年(USD Million)

6.5.2. ブラジル

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 対象疾患の有病率

6.5.2.3. 競合シナリオ

6.5.2.4. 規制の枠組み

6.5.2.5. 償還シナリオ

6.5.2.6. ブラジルの中央検査室市場、2018年~2030年 (百万米ドル)

6.5.3. メキシコ

6.5.3.1. 主要国の動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 競合シナリオ

6.5.3.4. 規制の枠組み

6.5.3.5. 償還シナリオ

6.5.3.6. メキシコの中央検査室市場、2018年~2030年(百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 競合シナリオ

6.5.4.4. 規制の枠組み

6.5.4.5. 償還シナリオ

6.5.4.6. アルゼンチンの中央検査室市場、2018年~2030年 (百万米ドル)

6.6. 中東・アフリカ

6.6.1. MEAの中央検査室市場、2018年~2030年 (百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 競合シナリオ

6.6.2.4. 規制の枠組み

6.6.2.5. 償還シナリオ

6.6.2.6. 南アフリカの中央検査室市場、2018年~2030年(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 競合シナリオ

6.6.3.4. 規制の枠組み

6.6.3.5. 償還シナリオ

6.6.3.6. サウジアラビアの中央検査室市場、2018年~2030年 (百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 競合シナリオ

6.6.4.4. 規制の枠組み

6.6.4.5. 償還シナリオ

6.6.4.6. UAEの中央検査室市場、2018年~2030年 (百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 競合シナリオ

6.6.5.4. 規制の枠組み

6.6.5.5. 償還シナリオ

6.6.5.6. クウェートの中央検査室市場、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68039-962-2