市場規模

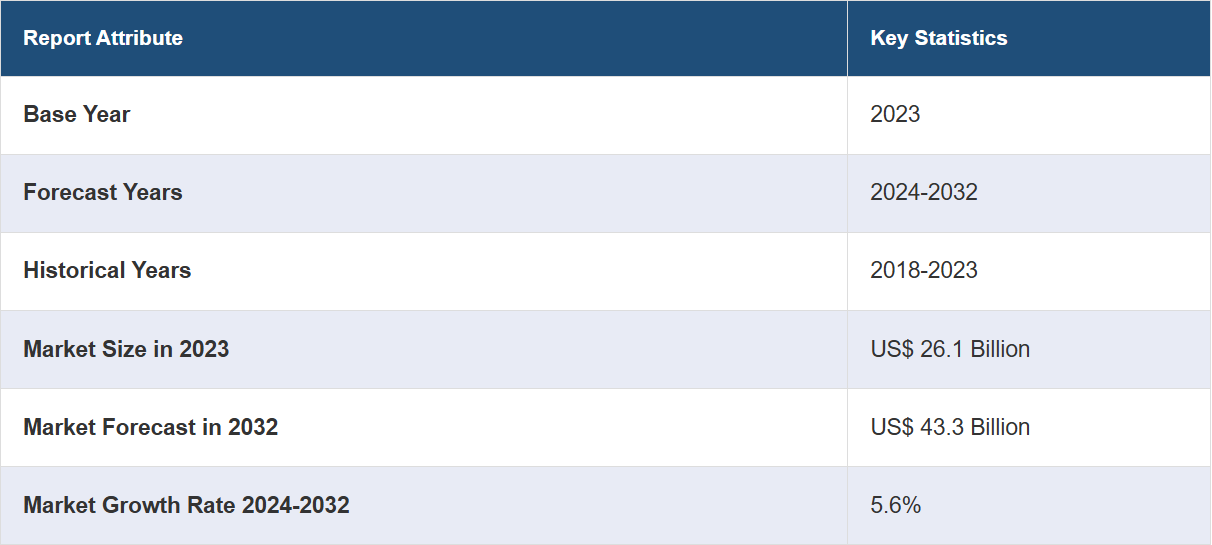

世界の心血管インプラント市場規模は、2023年に261億米ドルに達しました。IMARC Groupは、2032年までに市場規模が433億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.6%になると予測しています。心血管疾患の有病率の上昇、高齢者人口の増加、医療分野における著しい進歩は、市場を牽引する主な要因のいくつかを表しています。

心血管系インプラント市場分析:

主な市場推進要因:消費者の間で、座りがちな生活スタイル、不健康な食習慣、高いストレスレベル、糖尿病や肥満の増加による心血管疾患(CVD)の発症率が高まっていることが、市場成長の主な要因となっています。さらに、医療状態に敏感な高齢者人口の増加と、医療インフラの大幅な進歩が相まって、市場に好ましい見通しをもたらしています。

主な市場動向:回復が早く、患者の予後が改善するなどの利点があることから、低侵襲手術(MIS)への好みが変化しており、市場に有益な成長機会をもたらしています。さらに、技術の継続的な進歩、高度な心血管インプラントの導入、および市場をリードする企業による改良された製品バリエーションの開発に向けた研究開発(R&D)イニシアティブへの大規模な投資が、市場の成長に貢献しています。

競合状況:代表的な心血管インプラント市場の企業には、BIOTRONIK SE & Co. KG, Abbott Laboratories, AMG International, B. Braun Melsungen AG, Johnson & Johnson Services, Inc., W. L. Gore & Associates, Inc., Medtronic Private Limited, Boston Scientific Corporation, Sorin Corporation, Edwards Lifesciences Corporation, Fortimedix Surgical B.V., Neovasc Inc., CryoLife Inc., Proxy Biomedical Ltd., REVA Medical, LLC., Shree Pacetronix Ltd.などがあります。

地理的傾向:心臓血管インプラント市場の動向によると、冠動脈疾患、高血圧、心不全などの心血管疾患(CVD)の負担が大きいことから、北米が市場で圧倒的な優位性を示しています。

課題と機会:心臓血管インプラントに関連する厳格な規制順守と高コスト。さらに、材料科学、ナノテクノロジー、生体適合性の進歩により、性能と安全性プロファイルが改善された次世代心臓血管インプラントの開発が進んでいます。

心血管インプラント市場の動向:

心血管疾患の増加

冠動脈疾患、心不全、不整脈などの心血管疾患が世界的に増加の一途をたどる中、これらの症状を効果的に管理・治療するための心血管インプラントに対する需要が高まっています。例えば、米国疾病対策センターが2024年に発表した記事によると、33秒に1人の割合で心血管疾患により命を落としているとのことです。また、2022年には約702,800人、つまり5人に1人が心臓病で死亡しています。さらに、冠動脈性心臓病は心臓病の中で最も多い疾患です。20歳以上の20人に1人ほどがCADを患っています。これらの要因により、今後数年間で心血管インプラント市場が急成長すると見込まれています。

高齢者人口の増加

高齢者人口の増加という人口動態の変化は、心血管系インプラント市場の主な推進要因となっています。例えば、世界保健機関(WHO)が発表した記事によると、2030年までに世界の人口の6人に1人が60歳以上になるとのことです。現時点では、60歳以上の人口の割合は2020年の10億人から14億人に増加しています。2050年には、60歳以上の人口は世界全体で21億人に倍増すると予測されています。高齢化は心臓血管疾患の発生率上昇と関連しており、ペースメーカー、除細動器、心臓弁などの介入が必要となります。例えば、Medline Plusに掲載された記事によると、うっ血性心不全は75歳以上の高齢者に若年成人の10倍の割合で発生しています。これらの要因は、心臓血管インプラントの市場シェアにさらに好影響を与えています。

技術の進歩

心臓血管インプラント技術における継続的な革新が市場の成長を促進しています。 その進歩には、生体吸収性ステント、経カテーテル心臓弁(TAVR)、リードレスペースメーカー、植え込み型心臓モニターなどがあり、これらは有効性、耐久性、患者の予後を改善します。 例えば、2024年5月、エドワーズライフサイエンスは欧州でSapien 3 Ultra Resilia弁を発売しました。この製品は、抗石灰化技術で処理されたウシ心膜組織を新しいタイプの弁の基盤として使用しています。カルシウム遮断法は、弁置換後の再介入の主な原因である弁の構造的劣化に対処するもので、これにより心血管移植システム市場の収益が増加します。

世界の心血管インプラント業界のセグメント化:

IMARCグループは、世界の心血管インプラント市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界および地域レベルでの予測も行っています。当社のレポートでは、製品タイプ、素材、処置タイプ、適応症に基づいて市場を分類しています。

製品タイプ別内訳:

冠動脈ステント

ICD

心臓弁

植え込み型心臓ペースメーカー

CRT 装置

末梢動脈ステント

ICD は現在、市場で明確な優位性を示している

このレポートでは、製品タイプ別に心血管系インプラント市場の詳細な内訳と分析を提供しています。これには、冠動脈ステント、ICD、心臓弁、植え込み型心臓ペースメーカー、CRT 装置、末梢動脈ステントが含まれます。レポートによると、ICD が最大のセグメントを占めています。

ICDは、心室頻拍や心室細動などの生命を脅かす不整脈を検知し、修正することで、突然の心臓死(SCD)を防ぐ上で極めて重要です。この救命能力により、ICDは心臓不整脈のリスクが高い患者にとって不可欠な装置となっています。例えば、2023年10月には、世界的なヘルスケア技術プロバイダーであるMedtronic plcが、米国FDAから「Aurora EV-ICD MRI SureScan」の承認を取得しました。

素材別内訳:

金属および合金

ポリマー

生体材料

素材別の心血管インプラント市場の詳細な内訳と分析も、このレポートで提供されています。これには、金属および合金、ポリマー、生体材料が含まれます。

心血管インプラント市場の概要によると、機械的強度、耐食性、複雑なデザインへの製造能力を理由に、金属および合金がステントに使用されています。 さらに、ポリマーは、絶縁性、柔軟性、生体適合性を理由に、ペースメーカーおよび除細動器リードに使用されています。 これとは別に、生体材料は生体心臓弁に使用されており、動物(ブタまたはウシ)またはヒトの組織(死体)が弁尖に使用されています。これらの弁は、機械弁と比較して、改善された血流力学と血栓症のリスクの低減をもたらします。

治療法別:

血管形成術

開胸手術

このレポートでは、治療法別に心血管インプラント市場の詳細な内訳と分析を提供しています。これには、血管形成術と開胸手術が含まれます。

血管形成術は、動脈硬化が原因で狭くなったり詰まったりした動脈を広げるために使用される低侵襲治療法です。先端にバルーンのついたカテーテルを使用し、閉塞部位でバルーンを膨らませてプラークを血管壁に押し付け、血流を回復させる。さらに、開胸手術は、胸部を開いて心臓にアクセスする外科的処置である。冠動脈バイパス移植(CABG)、弁の修復または置換、先天性心疾患の修復など、さまざまな症状に使用される。

適応症別内訳:

不整脈

心筋虚血

急性心筋梗塞

うっ血性心不全

その他

不整脈が最大の市場シェアを占める

適応症の種類に基づく心血管インプラント市場の詳細な内訳と分析も、このレポートで提供されています。これには、不整脈、心筋虚血、急性心筋梗塞、うっ血性心不全、その他が含まれます。レポートによると、不整脈が最大の市場シェアを占めています。

不整脈は、世界中で数百万人が罹患している一般的な心臓疾患です。心房細動(AFib)、心室頻拍(VT)、徐脈性不整脈(slow heart rhythms)などの症状があります。これらの症状の罹患率が高いことから、管理や治療のための多種多様な埋め込み型機器が必要とされています。

地域別内訳:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

北米が最大の市場シェアを占める

このレポートでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。 それによると、北米が心臓血管インプラントの最大の市場となっています。

北米の心血管インプラント市場を牽引する要因としては、CVD(心血管疾患)の有病率の上昇、革新的な製品開発、高齢者人口の増加などが挙げられます。この地域では、冠動脈疾患、高血圧、心不全などの心血管疾患が大きな負担となっています。例えば、米国疾病対策センター(CDC)の2022年の最新報告によると、米国における心臓疾患による死亡者数は2019年に659,041人でしたが、2020年には690,882人近くにまで増加しました。これらの疾患の有病率の高さにより、治療と管理のためにさまざまな心血管インプラントが必要とされています。さらに、ステント、ペースメーカー、植え込み型除細動器、心臓弁など、心血管インプラント技術における継続的なイノベーションが市場の成長を促進しています。生体吸収性ステント、リードレスペースメーカー、経カテーテル心臓弁(TAVR)などの進歩により、患者の転帰が改善し、治療の選択肢が広がっています。

競合状況

市場調査レポートでは、競合状況に関する包括的な分析を提供しています。また、主要な市場企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

BIOTRONIK SE & Co. KG

Abbott Laboratories

AMG International

B. Braun Melsungen AG

Johnson & Johnson Services, Inc.

W. L. Gore & Associates, Inc.

Medtronic Private Limited

Boston Scientific Corporation

Sorin Corporation

Edwards Lifesciences Corporation

Fortimedix Surgical B.V.

Neovasc Inc.

CryoLife Inc.

Proxy Biomedical Ltd.

REVA Medical, LLC.

Shree Pacetronix Ltd.

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

心血管インプラント市場の最近の動向:

2024年6月:ヘルスケア技術プロバイダーのMedtronic plcは、心臓外科における最新のイノベーションであるAvalus Ultra弁を発売した。

2024年5月:Edwards Lifesciencesは、画期的なRESILIA組織技術を統合した唯一の経カテーテル大動脈弁であるSapien 3 Ultra Resilia弁を欧州で発売した。この技術は、弁の耐久性を高めることを目的としている。

2024年5月:Abbottは、エベロリムス溶出型冠動脈ステントシステムであるXIENCE Sierraをインドで発売した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の心血管インプラント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品タイプ別市場内訳

5.5 素材別市場内訳

5.6 手順タイプ別市場内訳

5.7 適応症別市場内訳

5.8 地域別市場

5.9 市場予測

6 製品タイプ別市場

6.1 冠動脈ステント

6.1.1 市場動向

6.1.2 市場予測

6.2 ICD

6.2.1 市場動向

6.2.2 市場予測

6.3 心臓弁

6.3.1 市場動向

6.3.2 市場予測

6.4 植え込み型心臓ペースメーカー

6.4.1 市場動向

6.4.2 市場予測

6.5 CRTデバイス

6.5.1 市場動向

6.5.2 市場予測

6.6 末梢ステント

6.6.1 市場動向

6.6.2 市場予測

7 素材別市場規模

7.1 金属および合金

7.1.1 市場動向

7.1.2 市場予測

7.2 ポリマー

7.2.1 市場動向

7.2.2 市場予測

7.3 生体材料

7.3.1 市場動向

7.3.2 市場予測

8 手技の種類別市場規模

8.1 血管形成術

8.1.1 市場動向

8.1.2 市場予測

8.2 開胸手術

8.2.1 市場動向

8.2.2 市場予測

9 適応疾患別市場

9.1 不整脈

9.1.1 市場動向

9.1.2 市場予測

9.2 心筋虚血

9.2.1 市場動向

9.2.2 市場予測

9.3 急性心筋梗塞

9.3.1 市場動向

9.3.2 市場予測

9.4 鬱血性心不全

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 地域別市場

10.1 北米

10.1.1 市場動向

10.1.2 市場予測

10.2 欧州

10.2.1 市場動向

10.2.2 市場予測

10.3 アジア太平洋地域

10.3.1 市場動向

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場動向

10.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1164