市場概要

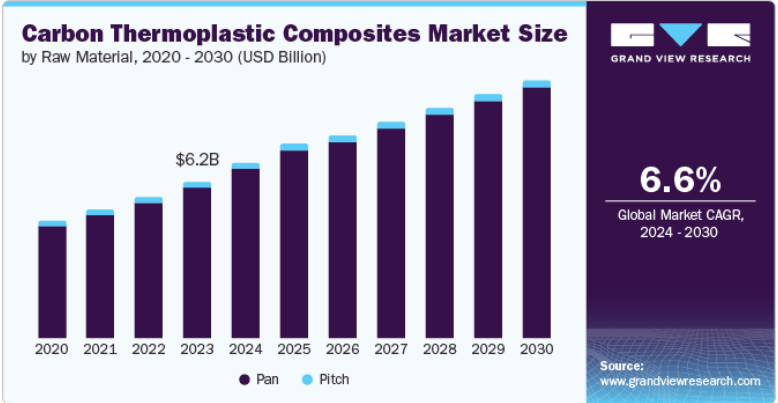

炭素熱可塑性複合材料の世界市場規模は、2023年に62.2億米ドルとなり、2024年から2030年までの年平均成長率は6.6%と予測されています。技術および製造プロセスの進歩に伴い、複合材料業界は現在、製品の性能に注目しています。炭素熱可塑性プラスチックの重要な特性の1つは、機械的特性だけでなく、魅力的な強度対重量比です。

炭素繊維強化熱可塑性プラスチック(CFRTP)の新しい技術開発は、新しい用途を生み出すために産業関係者、研究機関、政府間の協力を促し、市場の発展を強化します。製造プロセスの改善とともに技術の進歩があるため、複合材料分野は高性能複合材料に向かいつつあります。

CFRTPは比強度と機械的特性が高く、強度と全体的な需要がある用途に適しているため、市場の需要が増加し、市場の成長も期待できます。持続可能な製造の一環としての再生炭素繊維とバイオベース樹脂の用途に関する研究。

その結果、業界は、新しい技術が登場するにつれて、より手頃な価格で多様な選択肢を提供する準備が整っているため、航空宇宙産業と防衛産業だけに限定されません。さらに、CFRTP製品の研究開発への投資は、複数の業界関係者や機関が協力して革新的なソリューションを開発し、さまざまな業界で採用されることで市場の成長を牽引しています。

2023年の収益シェアはPANセグメントが96.1%で市場を支配。このセグメントの優位性は、強度と剛性に起因しており、軽量かつ高強度が必要な分野に適しています。これらの複合材料は、主にその強化された機械的特性の結果として、航空宇宙産業、自動車産業、スポーツ用品、産業用工具および機械で一般的に使用されています。PAN系炭素繊維は、他の種類の原料よりも高価ですが、炭素繊維の強化された機械的特性と性能は、余分なコストを補います。したがって、PAN系原料の費用対効果の本質は、より軽量でより高い強度と剛性を提供できることであり、後工程で全体的な材料削減を補うことができます。

ピッチ分野は予測期間中に大きな成長が見込まれます。ピッチベースの炭素繊維は、他のタイプの炭素繊維に比べて機械的特性のパラメータが高い。高い引張強度、剛性、熱伝導率を示すため、高性能用途に適しています。ピッチ系炭素繊維からなるCFRTP複合材料は、軽量でありながら高強度であるため、航空宇宙産業、自動車産業、スポーツ産業など、製品の軽量化と強度が重視され、燃料消費量が少ないことが重要視される産業に適しています。また、他の炭素繊維前駆体では高い加工温度を必要としますが、ピッチ系原料ではそのようなことがないため、加工時のエネルギー消費が最小限に抑えられます。これらにより、ピッチベースのCFRTP複合材料は安価に製造でき、このコスト効率によりさまざまな産業に適しています。

2023年の売上高シェアは59.6%で、航空宇宙・防衛分野が市場を独占。航空宇宙・防衛産業は、強度と耐火性に優れた部品を必要としています。CFRTP複合材は強度対重量比と耐久性に優れているため、これらの性能基準を容易に満たすことができます。CFRTP複合材は軽量に傾いているため、航空機や軍用車両は重量が軽くなり、強度や安全性を損なうことなく燃費が向上します。航空宇宙・防衛分野では継続的な研究活動が見られ、CFRTP複合材の製造インフラの改善に役立っています。

自動車分野は予測期間中最も速い成長が見込まれ、CAGRは8.0%です。強度と剛性の重量比が高いため、CFRTP複合材は軽量複合材として認識されています。自動車製造において、重量は燃費に影響する重要な要素であるため、通常は軽量化が重視されます。CFRTP複合材料は、性能を犠牲にすることなく、このような課題に対処するのに非常に適しています。さらに、CFRTP材料は、金属のような他の材料では容易に成形できない形状やデザインに切断、成形、加工することができます。このような設計の柔軟性により、自動車メーカーは市場競争の中で自社製品を前進させ、差別化することができます。

北米の熱可塑性炭素複合材料市場は、燃費と排ガス規制に関する厳しい規制が追い風となり、予測期間中に大きく成長する見込みです。さらに、低燃費の航空機に対する需要が高く、複合材製造技術の進歩が市場成長を促進する見込みです。さらに、研究開発への継続的な投資が市場成長を促進。

2023年の北米炭素熱可塑性複合材料市場は、米国の炭素熱可塑性複合材料市場が64.2%のシェアを占め、同国が技術革新と技術進歩に注力していることが後押ししました。業界はCFRTPの機能を向上させる方法と手段に注力しており、これはコストを削減し、市場での用途を広げるためです。

欧州の炭素熱可塑性コンポジット市場は、2023年に40.9%の収益シェアで世界の炭素熱可塑性コンポジット市場を支配しました。欧州には世界最大級の自動車・航空宇宙メーカーがあり、この地域のCFRTPコンポジットに対する需要は非常に高く、これが市場成長の原動力になると期待されています。欧州の産業界は、CFRTPコンポジットの製造サイクルタイムを短縮する効率的な製造システムの開発に熱心です。

欧州の炭素熱可塑性コンポジット市場では、英国の炭素熱可塑性コンポジット市場が大きなシェアを占めています。自動車産業と風力産業の台頭が同国の市場成長を牽引しています。これらの産業では、効率性を高めるために、強度と同時に軽量な材料が求められます。

ドイツの炭素熱可塑性プラスチック複合材料市場は、自動車メーカーや航空機メーカーを中心とする製造業の世界的リーダーであるという長年の評判が後押ししています。ドイツ企業は、さまざまな用途で高い性能と品質を発揮するCFRTPコンポジットの大量生産に乗り出しています。

アジア太平洋地域の炭素熱可塑性コンポジット市場は、世界の炭素熱可塑性コンポジット市場で大きな成長が見込まれています。中国、インド、日本、韓国などの国々では、軽量車両の需要が高いです。アジア太平洋地域の多くの国は、CFRTPコンポジットの研究開発に多額の投資を行っており、費用対効果の高い生産プロセスや材料の改良が市場成長の原動力となっています。

中国炭素熱可塑性コンポジット市場は、アジア太平洋炭素熱可塑性コンポジット市場で大きな成長が見込まれています。中国は、CFRTPやその他の材料を高度な能力で製造するためのインフラに多額の投資を行っています。さらに、中国のコスト効率の高い生産は、市場での競争力を高めています。

インドの炭素熱可塑性コンポジット市場は、工業化とインフラ整備がCFRTPコンポジットのような優れた物質の需要を促進しているため、今後数年で急成長が見込まれています。航空宇宙、自動車、建設、風力発電などの業界では、軽量で高強度な特性を持つCFRTPソリューションの採用が進んでいます。

主要企業・市場シェア

炭素熱可塑性コンポジット市場の主要企業には、DowAksa; Solvay; TORAY INDUSTRIES, INC.; SGL Carbon; Hexcel Corporation; TEIJIN LIMITED.などがあります。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

DowAksa は、強度、インフラ、輸送など様々な市場向けの炭素繊維および誘導体の生産と商業化を専門としています。ダウ・アクサはハイテク技術を駆使したグローバルクラスの生産センターを運営しています。

東レ株式会社は、革新的な素材、化学コンパウンド、過剰性能繊維の開発と製造に特化したグローバル企業です。同社の製品ポートフォリオは、炭素繊維、合成繊維、プラスチック、化学コンパウンドなどの幅広い素材で構成されており、航空宇宙、自動車、エネルギー、繊維など、さまざまな産業で活用されています。

炭素熱可塑性複合材料市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定します。

DowAksa

Solvay

Toray Industries, Inc.

SGL Carbon

Hexcel Corporation

Teijin Limited

Mitsubishi Chemical Corporation

Gurit Holding AG

Plasan Carbon Composites

2023年10月、東レ株式会社は、フランスの子会社であるToray Carbon Fibers Europe S.A.の炭素繊維製造設備を拡張し、2025年から生産を開始し、同工場の年間生産能力を大幅に増強すると発表しました。

2023年6月、ソルベイとスピリット・エアロシステムズ(ヨーロッパ)リミテッドは、ソルベイがスピリットの航空宇宙イノベーションセンターの戦略的パートナーとなることを可能にするために協力。両社は、革新的な複合材製造アイデアの開発、製造の自動化、開発サイクルを短縮するための組立技術の開発を目指しました。

原材料の見通し(売上高、10億米ドル、2018年~2030年)(数量:トン)

PAN

ピッチ

用途の見通し(売上高、10億米ドル、2018~2030年)(単位:トン)

自動車

航空宇宙・防衛

風力タービン

スポーツ/レジャー

建設

海洋

その他の用途

地域別見通し(売上高、10億米ドル、2018年~2030年)(数量:トン)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

台湾

ラテンアメリカ

アルゼンチン

ブラジル

中東・アフリカ

サウジアラビア

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. カーボン熱可塑性コンポジット市場の変数、トレンド、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(億米ドル)(単位:トン)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 炭素熱可塑性複合材料の市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. カーボン熱可塑性コンポジット市場 原材料の推定と動向分析

4.1. セグメントダッシュボード

4.2. カーボン熱可塑性コンポジット市場 原材料の動向分析、2023年および2030年 (億米ドル) (数量単位:トン)

4.3. PAN

4.3.1. PAN市場の収益予測および予測、2018年~2030年 (億米ドル) (数量単位:トン)

4.4. ピッチ

4.4.1. ピッチ市場の収益予測および予測、2018~2030年(USD Billion)(数量:トン)

第5章. カーボン熱可塑性コンポジット市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. カーボン熱可塑性コンポジット市場 用途別動向分析、2023年および2030年(10億米ドル) (数量単位:トン)

5.3. 自動車

5.3.1. 自動車市場の収益予測および予測、2018年〜2030年(10億米ドル) (単位:トン)

5.4. 航空宇宙・防衛

5.4.1. 航空宇宙・防衛市場の収益予測および予測、2018年〜2030年(USD Billion)(数量:トン)

5.5. 風力タービン

5.5.1. 風力タービン市場の収益予測および予測、2018年~2030年(USD Billion)(数量:トン)

5.6. スポーツ/レジャー

5.6.1. スポーツ/レジャー市場の2018〜2030年の収益予測および予測(億米ドル)(単位:トン)

5.7. 建設

5.7.1. 建設市場の収益予測および予測、2018年〜2030年(USD Billion)(数量:トン)

5.8. 海洋

5.8.1. 海洋市場の収益予測および予測、2018年~2030年(USD Billion)(数量:トン)

5.9. その他の用途

5.9.1. その他の用途市場の収益予測及び予測、2018年~2030年(USD Billion)(数量:トン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-710-0

- 世界のフォトポリマー市場(2025年~2033年):性能別(低・中・高)、技術別(SLA、DLP、cDLP)、用途別(歯科、医療、聴覚学、宝飾品)、地域別

- 電源コードの世界市場2025:メーカー別、地域別、タイプ・用途別

- レア・アース研磨パウダーの中国市場:高Ce研磨パウダー、中Ce研磨パウダー、低Ce研磨パウダー

- ステンレス鋼カニューレの中国市場:ブラント・カニューレ、ディフレクト・カニューレ

- 衛星緊急通報装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- オゾン治療装置市場:グローバル予測2025年-2031年

- アルミニウム押出加工の世界市場(~2030):製品別、合金グレード別、表面仕上げ別、最終用途別、地域別

- ガスサンプリングプローブの世界市場

- 固体冷却の世界市場規模は2030年までにCAGR 14.8%で拡大する見通し

- トリカインの世界市場

- クリーンルームフィルムとバッグの世界市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 電動バルブアクチュエータ市場2025年(世界主要地域と日本市場規模を掲載):直動式、多回転式、クォーターターン式