市場概要

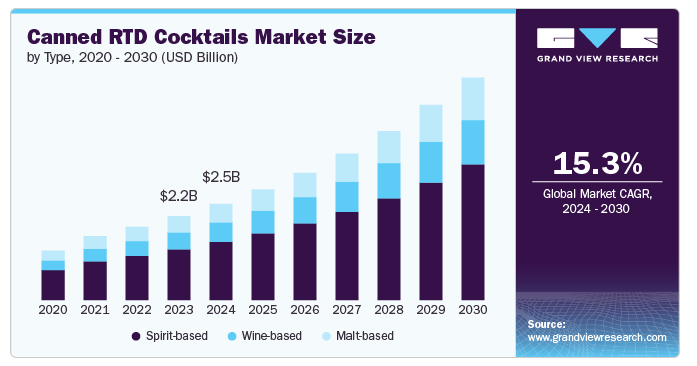

缶入りRTDカクテルの世界市場規模は2023年に21億9,060万米ドルと推定され、2024年から2030年にかけて年平均成長率15.3%で成長すると予測されている。市場成長の主な要因の1つは、利便性に対する消費者の需要の高まりである。缶入りRTDカクテルは携帯性に優れ、消費者は追加の準備やバーテンダーのスキルを必要とせずに、ミックス済みのすぐに飲めるカクテルを楽しむことができる。多忙でペースの速いライフスタイルの台頭により、特に都市生活者の間では、時間と労力を節約できる製品を好む消費者が増えている。缶入りカクテルは、ピクニックやパーティー、屋外イベントなどに持ち運んだり、自宅で準備なしに飲むことができるため、この利便性はさらに高まっている。

消費者の健康志向が高まるにつれ、従来のアルコール飲料に代わる低カロリー・低糖質のものが求められている。多くの缶入りRTDカクテルは、低カロリー、低糖質、さらには低アルコールの選択肢を提供することで、こうした需要に応えている。マインドフル・ドリンキング」と呼ばれる節度ある飲酒の傾向は、こうした製品の需要をさらに高めている。大手メーカーは、天然素材、砂糖無添加、オーガニック認証まで取得した「より体に良い」カクテルを発売することで対応している。例えば、2023年6月、VK&ソーダは、特にZ世代消費者をターゲットにしたRTDカクテルを発売した。この商品は砂糖不使用で低カロリー(1缶69キロカロリー)、ベリー味とライム味の2種類がある。これらのイノベーションは、成分や健康上の利点に関する透明性が最重要視される、クリーンラベル製品の増加傾向に沿ったものである。

プレミアムな体験を求める消費者の欲求も、市場の成長を後押ししている。プレミアム化とは、より高い品質、ユニークなフレーバー、プレミアムなブランドイメージを提供する製品に対して、消費者がより高い金額を支払う意思を持つことを指す。クラフトビール業界の成功は波及効果をもたらし、多くの消費者が、高品質の手作りカクテルを手軽な形で求めるようになった。メーカー各社は、ユニークな原材料、職人技を駆使した製造方法、独創的なパッケージを特徴とするプレミアム・カクテルやクラフト・カクテルを開発することで、この傾向に乗じている。ブランドは、量より質を優先する目の肥えた消費者を引きつけるため、最高級のテキーラやバーボンなどの高級スピリッツや新鮮なミキサーの使用を強調することが多い。

持続可能性は、アルコール部門を含むあらゆる業界において、消費者とメーカーの双方にとって極めて重要な考慮事項となっている。缶入りRTDカクテルは、従来のガラス瓶に代わる環境に優しい選択肢を提供する。缶は軽量でリサイクル性が高く、他の包装形態に比べて環境フットプリントが小さい。多くのメーカーが、生産・包装工程に持続可能な慣行を採用することで、このトレンドを受け入れている。さらに、フレーバーや製品提供の絶え間ない革新も市場成長の原動力となっている。競争が激化する市場において、メーカーは消費者の関心を引くために、新しいエキゾチックなフレーバーを試している。こうした製品の多様化は、このカテゴリーを常に新鮮に保ち、幅広い消費者にアピールするのに役立っている。多くのブランドが、限定フレーバー、季節限定商品、ミクソロジストとのコラボレーションなどを導入し、競合他社との差別化を図っている。例えば、2024年5月、オーストラリアのレディ・トゥ・ドリンク(RTD)カクテル・メーカーのキュラティフ(Curatif)は、夏向けの缶入りピニャ・コラーダを発売した。ピニャ・コラーダは当初、同社が定期購入者向けに限定発売していたが、需要が高かったため、現在ではより多くの一般消費者向けに販売されている。

市場は、高級食材、ユニークな風味、より健康的な選択肢を求める消費者の嗜好の進化に後押しされ、非常に革新的である。各ブランドは、植物成分や低糖質代替品などの機能性成分を取り入れ、ニトロ入りカクテルのような新しいフォーマットを試している。持続可能な素材や視覚に訴えるデザインなど、パッケージングの革新も、環境意識の高い消費者を惹きつける鍵となる。

大手飲料メーカーが小規模のクラフトRTDカクテルブランドを買収し、製品ポートフォリオを強化するため、M&Aが増加している。DiageoやAB InBevのような大手企業は、高まる需要を取り込むため、革新的なRTDブランドの買収や投資に積極的である。こうしたM&Aは、市場へのリーチを拡大し、ブランドポートフォリオを強化し、生産能力を強化することを目的としている。

缶入りRTDカクテルに関する規制は地域によって異なり、特にアルコール度数、ラベル表示、流通に関する規制が多い。米国のように、モルトベースのカクテルはスピリッツベースのものより規制が緩やかな地域もあり、製品の入手しやすさが異なる。オンライン・アルコール販売の緩和や物品税の修正といった規制の変更も、特にCOVID-19パンデミックの最中とその後に、市場の成長とアクセシビリティに影響を与えた。

缶入りRTDカクテルの代替品には、伝統的なスピリッツ、ワイン、クラフトビール、自家製カクテルなどがある。アルコールフリーのRTDカクテルや機能性飲料など、ノンアルコールの代替品も健康志向の消費者の間で人気を集めている。こうした代替品が競争相手となる一方で、缶入りRTDカクテルの利便性、風味の安定性、携帯性は依然として重要な利点である。

同市場では、各ブランドが新しい風味の組み合わせ、高級素材、低カロリーやオーガニックのような健康的な選択肢を導入し、数多くの製品が発売されている。さまざまな企業が、限定カクテルや地域限定のフレーバーなど、多様な消費者の嗜好に応える製品ラインを拡大している。こうした発売は、業界の絶え間ない進化とトレンドへの対応力を浮き彫りにしている。

市場は世界的に拡大しており、可処分所得の増加や欧米の飲酒トレンドに後押しされ、アジア太平洋地域などで大きく成長している。また、消費者の嗜好が持ち運びに便利なアルコール飲料にシフトしている中南米や中東の新興市場にも、各社がますます注力している。

スピリッツベースのRTDカクテルの2023年の売上シェアは60.4%。スピリッツベースのカクテルの優れた風味プロファイルと認知された品質は、幅広い層の消費者、特に便利なフォーマットでプレミアムで本格的なカクテル体験を求める消費者にアピールしており、スピリッツベース市場を牽引する重要な要因となっている。ウォッカ、テキーラ、ラム、ウイスキーといったスピリッツは、マルガリータ、モヒート、コスモポリタンといった定番カクテルの基礎として高い評価を得ている。消費者はこれらのスピリッツから特定の風味を連想し、本格的な味を好むため、これらのカクテルをモルトやワインベースで再現するのは難しい。

モルトベースのRTDカクテルは、2024年から2030年にかけて年平均成長率14.8%で成長すると予想される。人気上昇の主な理由の1つは、スピリッツベースのカクテルと比べたモルト飲料の費用対効果である。モルト飲料は、ウォッカやウイスキーのような蒸留酒に比べ、原料費が安く、醸造工程が単純なため、一般的に製造コストが安い。このため、モルトベースの缶入りカクテルは、生産者にとっても消費者にとっても手頃な選択肢となっており、特に価格に敏感な消費者の間で市場シェアが拡大している。モルトベースのカクテルの魅力は、規制上の配慮も一因となっている。多くの地域、特に米国では、モルトベースの飲料はスピリッツベースの飲料よりも幅広い小売店で販売できる。

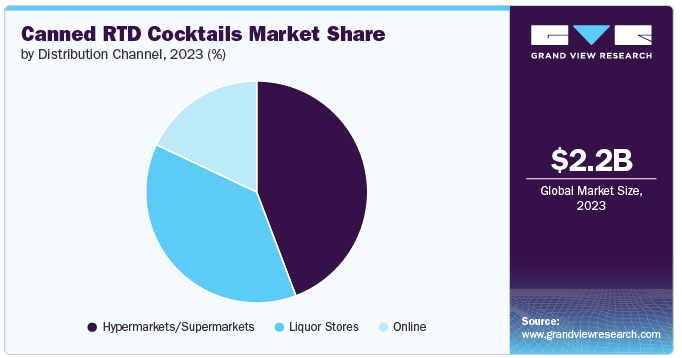

ハイパーマーケット/スーパーマーケットを通じた缶入りRTDカクテルの販売は、2023年に44.3%の売上シェアを占めた。この優位性は、これらの小売業態が提供するアクセスのしやすさ、利便性、豊富な商品バリエーションに起因している。ハイパーマーケットとスーパーマーケットは消費者にワンストップショッピングを提供し、1回の来店で食料品、日用品、アルコールを購入することができる。この利便性は、飲料をまとめ買いしたり、毎週の食料品の買い物と一緒に購入したりすることを好む消費者にとって、特に魅力的である。ハイパーマーケットとスーパーマーケットの優位性を高めるもう一つの重要な要因は、地理的な範囲の広さである。Walmart、Tesco、Carrefourのようなスーパーマーケット・チェーンは、都市部、郊外部、さらには地方にまで店舗網を広げており、缶入りRTDカクテルを幅広い消費者が容易に入手できるようにしている。

オンライン・チャネルを通じた缶入りRTDカクテルの売上は、2024年から2030年にかけて年平均成長率18.2%で伸びると予想される。缶入りRTDカクテルを含むアルコールのオンライン小売へのシフトは、いくつかのトレンドによって推進されてきた。特にCOVID-19パンデミックは、アルコール飲料を含むすべての消費者カテゴリーで電子商取引の導入を加速させた。パンデミックの間、消費者は利便性と安全性を求めてオンライン・ショッピングを利用し、この行動は規制が緩和されても続いた。さらに、消費者は飲料を自宅まで直接配達してくれる手軽さと便利さに慣れ、オンライン・チャネルの利用が増加している。さらに、オンライン・プラットフォームは、実店舗では入手できないようなニッチな缶入りRTDカクテルや入手困難な缶入りRTDカクテルなど、より幅広い商品へのアクセスも可能にしている。

北米の缶入りRTDカクテル市場は2023年に33.4%の世界売上シェアを占めたが、これはいくつかの要因によるものである。この大きなシェアは、米国とカナダでカクテル文化が定着しており、消費者がミックスドリンクやカクテルを長年にわたって好んでいることに起因している。マルガリータ、モヒート、ウイスキーサワーなど、スピリッツベースのカクテルの人気は自然にRTDカテゴリーに移行し、消費者は同じフレーバーと品質をより便利なフォーマットで求めている。もう一つの重要な要因は、北米市場でプレミアム化の傾向が強まっていることで、消費者は高品質なクラフトスタイルのカクテルにプレミアムを支払うことを望んでいる。その結果、米国を拠点とする多くのブランドが、職人技が光るスピリッツや天然素材を使用したプレミアム缶カクテルの開発に注力し、市場の成長をさらに後押ししている。

アジア太平洋地域の缶入りRTDカクテル市場は、消費者の嗜好の変化、可処分所得の増加、欧米の飲酒トレンドの影響力の高まりを背景に、2024年から2030年にかけて年平均成長率16.6%で成長すると予測される。中国、日本、韓国などの国々で欧米式カクテルを採用する消費者が増えるにつれて、自宅や外出先ですぐに飲める便利な選択肢に対する需要が高まっている。特に日本には缶入りアルコール飲料の長い歴史があり、チューハイ(焼酎とフレーバーソーダで作った缶入りカクテル)のような商品が数十年にわたって人気を博してきた。缶入りRTDカクテルのトレンドはアジアの他の地域にも拡大しており、消費者は現代のライフスタイルに合った新しく革新的な飲料を求めている。

主要企業・市場シェア

市場で事業を展開する主なプレーヤーは、Diageo、AB InBev、Constellation Brands、Pernod Ricard、Suntory Holdings Limited、BACARDÍ、The Coca-Cola Company、Molson Coors Beverage Company、Heineken、Campari Groupである。市場参加者は、新製品の発売、パートナーシップ、M&A活動、その他の戦略的提携に絶えず取り組んでおり、新たな市場の道を獲得しようとしている。以下は、そうした取り組みの一例である。

缶入りRTDカクテル市場の主要企業は以下の通りである。これらの企業は合計で最大の市場シェアを有しており、業界のトレンドを決定している。

Diageo

AB InBev

Constellation Brands

Pernod Ricard

Suntory Holdings Limited

BACARDÍ

The Coca-Cola Company

Molson Coors Beverage Company

Heineken

Campari Group

2024年8月、Nowadaysは新しい製品ラインを発表した: Nowadays THC缶カクテルは、1缶あたりTHC 5mgの低用量オプションを提供する。同ブランドの大麻入りスピリッツ、炭酸水、天然フルーツフレーバーで作られたカクテルは、4つのフレーバーがある: スパイシー・ライム、オリジナル、ベリー、シトラスの4種類。様々なパックが用意されており、15分以内に軽くて高揚感のある体験をもたらし、ネガティブな副作用のないノンアルコールの代替品を提供する。

2024年2月、ディアジオ社の「キャプテン・モーガン」ブランドは、アルコール度数5.8%の缶入りカクテルの新ライン「キャプテン・モーガン・スライス」を発売し、麦芽ベースの飲料市場に進出する。パイナップルダイキリ、ストロベリーマルガリータ、パッションフルーツハリケーン、マンゴーマイタイの4フレーバーがある。

2023年3月、プレミックス缶カクテル「ジャックダニエル&コカ・コーラRTD」を全米で発売。ジャック・ダニエルのテネシー・ウイスキーとコカ・コーラを組み合わせた、バランスのとれた爽やかな味わいが人気のレディ・トゥ・ドリンク・カクテルである。アルコール度数7%の12オンス缶入りで、米国での発売には、5月発売予定のゼロ・シュガー・バージョンも含まれる。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査レポートは、世界の缶入りRTDカクテル市場をタイプ、流通チャネル、地域別に分類しています:

タイプ別展望(数量、千リットル;売上高、百万米ドル、2018年~2030年)

モルトベース

スピリッツベース

ワインベース

流通チャネルの展望(数量、千リットル;売上高、百万米ドル、2018~2030年)

ハイパーマーケット/スーパーマーケット

オンライン

リカーストア

地域別展望(数量、千リットル;売上、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

中南米

ブラジル

中東・アフリカ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. タイプ別スナップショット

2.3. 流通チャネル

2.4. 競合環境スナップショット

第3章. 缶入りRTDカクテル市場の変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 利益率分析

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 市場機会

3.4.4. 市場の課題

3.5. 事業環境分析-ポーターのファイブフォース分析

3.6. 市場参入戦略

第4章. 缶入りRTDカクテル市場 タイプ別推定とトレンド分析

4.1. 缶入りRTDカクテル市場:タイプ別 主要なポイント

4.2. タイプ別動向分析と市場シェア、2023年・2030年

4.3. モルトベース

4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル、千リットル)

4.4. スピリッツベース

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル、千リットル)

4.5. ワインベース

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル、千リットル)

第5章 缶入りRTDカクテル 缶入りRTDカクテル市場 流通チャネルの推定と動向分析

5.1. 缶入りRTDカクテル市場:流通チャネル別 主要なポイント

5.2. 流通チャネルの動向分析と市場シェア、2023年・2030年

5.3. ハイパーマーケット/スーパーマーケット

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル、千リットル)

5.4. オンライン

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル、千リットル)

5.5. 酒販店

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル、千リットル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-461-5