市場規模

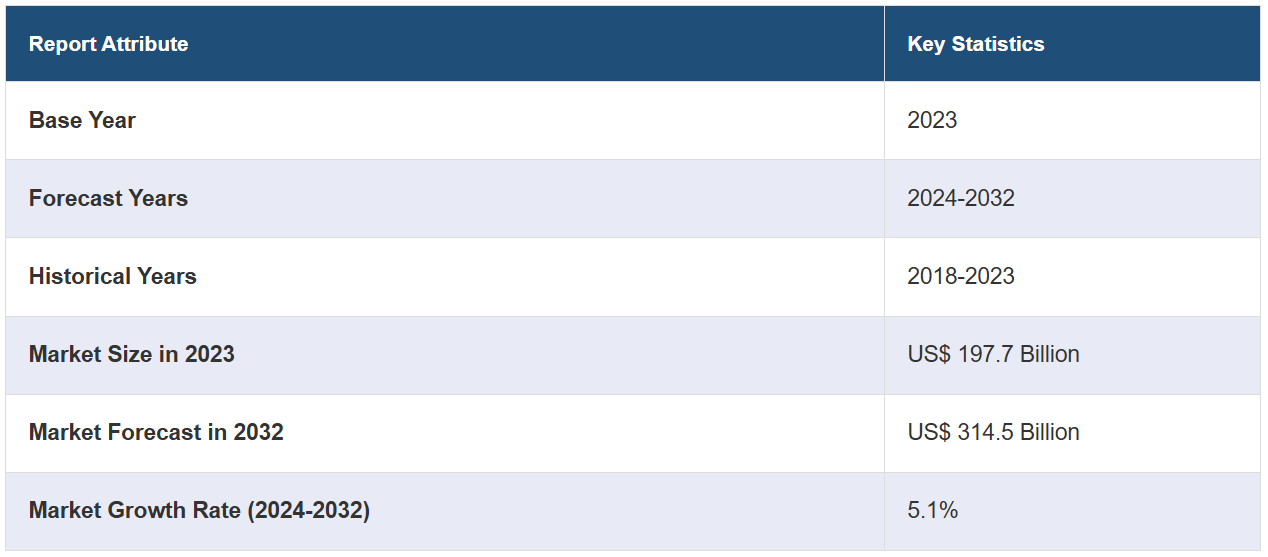

世界の癌診断市場規模は2023年に1977億米ドルに達しました。IMARC Groupは、2032年までに市場規模が3145億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.1%になると予測しています。疾病の早期発見に対する意識の高まり、ライフスタイルの変化や遺伝的素因によるがんの罹患率の上昇、患者ケアの向上を目的とした診断技術の進歩などが、市場を牽引する主な要因となっています。

癌診断市場分析:

市場成長と規模: 癌診断市場は、診断技術に対する認識の高まりと技術的進歩により、緩やかな成長を遂げています。

主な市場推進要因:主な要因としては、世界的な癌の罹患率の増加、ゲノム技術の進歩、医療費の増加が挙げられます。早期かつ正確な診断方法に対する需要は、タイムリーで的を絞った治療戦略の緊急な必要性に後押しされて高まっており、その結果、患者の予後と医療効率が向上しています。

主な市場動向:個別化医療へのシフトと診断手順における人工知能(AI)の統合が顕著な傾向として際立っています。これらの傾向により、より精密で効率的かつ革新的な診断ソリューションが生まれており、臨床医は個々の遺伝子プロファイルや疾患特性に合わせた治療を行うことが可能になります。

地理的な傾向:北米は、高度な医療インフラ、革新的な技術の積極的な導入、医療費の大幅な支出により、市場を独占しています。しかし、アジア太平洋地域では、がんの罹患率の増加、医療施設の改善、医療技術への投資の増加により、急成長する市場として浮上しています。

競合状況:この市場は激しい競争を特徴としており、主要企業は市場での存在感を強化するために、イノベーションや合併・買収(M&A)に重点的に取り組んでいます。これらの企業は、より正確で効率的な診断ソリューションを導入するために研究開発(R&D)に多額の投資を行い、それによって競争力と市場シェアを高めています。

課題と機会:課題としては、診断検査のコストの高さや規制の複雑さなどが挙げられます。しかし、市場参加者が費用対効果の高いソリューションを開発し、規制環境を効率的にナビゲートする機会が、これらの課題を克服するものと予測されています。

癌診断市場のトレンド/推進要因:

癌の罹患率の上昇

生活様式の変化、環境汚染、人口の高齢化、遺伝的素因など、さまざまな要因により癌の発生率が上昇しています。 遺伝子変異の蓄積や発癌性物質への曝露期間の長期化により、癌に苦しむ人が増えています。 さらに、不適切な食事や運動不足などの生活様式の変化も癌リスクを高める要因となっています。これとは別に、がんの有効な治療のために早期発見を希望する人が増えています。さらに、合併症を回避するための正確かつ迅速な癌診断への需要の高まりも市場の成長に寄与しています。これ以外にも、ヘルスケアサービスへのアクセスが容易になっていることも市場の成長を後押ししています。

診断技術の進歩

メーカー各社は感度、特異性、およびアクセス性を向上させるため、診断技術の向上にますます力を入れています。これに伴い、次世代シーケンシングやリキッドバイオプシーなどの分子および遺伝子検査技術により、さまざまな種類のがんに関連する特定のバイオマーカーの検出が可能になっています。これらの技術は腫瘍の特性に関する洞察を提供し、カスタマイズされた治療アプローチを可能にします。これとは別に、陽電子放射断層撮影-コンピュータ断層撮影(PET-CT)や磁気共鳴画像法(MRI)などの画像診断技術の革新により、腫瘍をより詳細かつ正確に視覚化できるようになり、診断や病期分類に役立っています。さらに、技術の継続的な進歩により、癌診断の精度が向上しており、市場の見通しは明るいものとなっています。癌診断市場の概要は、技術の進歩と早期発見や個別化治療アプローチに対する需要の高まりを特徴とする、ダイナミックで急速に進化する業界を要約したものです。

疾病の早期発見に対する意識の高まり

がんの早期発見の重要性に対する消費者の意識の高まりが、市場の成長を後押ししています。人々は、自身の健康状態をモニターするために定期的なスクリーニングや診断テストを求めています。さらに、医療サービス提供者や医療機関は、早期介入のメリットについて一般市民に教育を行う多数のキャンペーンを組織し、それによって積極的な健康維持行動を促進しています。これとは別に、早期発見は治療結果を改善するだけでなく、進行したがんに関連する全体的な医療負担を軽減します。各国の行政機関や医療機関は、利用しやすいスクリーニングプログラムを提供し、がんの早期診断の重要性を強調しています。こうした取り組みにより、がんの定期的なスクリーニングを受けることが推奨され、市場に好影響を与えています。がんの罹患率の増加、診断技術の進歩、早期発見と個別化治療プロトコルの必要性の高まりにより、癌診断市場の需要は増加しています。

癌診断業界のセグメント化:

IMARCグループは、世界の癌診断市場レポートの各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、製品、技術、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

消耗品

抗体

キットおよび試薬

プローブ

その他

機器

病理学ベースの機器

画像機器

生検機器

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、消耗品(抗体、キットおよび試薬、プローブ、その他)と機器(病理学ベースの機器、画像機器、生検機器)が含まれます。

消耗品は、癌診断のプロセスで使用される幅広い製品で構成されています。これには、免疫組織化学、分子検査、血液ベースのアッセイなど、さまざまな診断手順で使用される試薬、検査キット、染色剤、抗体が含まれます。さらに、消耗品は、正確なサンプル処理、分析、解釈を促進する上で重要な役割を果たします。がんケアにおける診断検査の需要の高まりにより、消耗品の採用が増加しており、市場の成長を後押ししています。

機器とは、診断検査や診断手順の実施に使用される装置や機器を指します。このカテゴリーには、画像診断装置、実験用機器、診断プラットフォームなど、多様な技術が含まれます。これとは別に、癌診断の精度、スピード、効率を向上させるための診断機器の革新も進んでいます。

技術別内訳:

IVD検査

ポリメラーゼ連鎖反応(PCR)

イン・シトゥー・ハイブリダイゼーション(ISH)

免疫組織化学(IHC)

次世代シーケンシング(NGS)

マイクロアレイ

フローサイトメトリー

免疫測定

その他

画像

磁気共鳴画像法(MRI)

コンピュータ断層撮影(CT)

陽電子放射断層撮影(PET)

乳房X線撮影

超音波

生検技術

画像が市場シェアの大半を占める

本レポートでは、技術別に市場を詳細に分類し、分析しています。これには、IVD 検査(ポリメラーゼ連鎖反応(PCR)、イン・シトゥー・ハイブリダイゼーション(ISH)、免疫組織化学(IHC)、次世代シーケンシング(NGS)、マイクロアレイ、フローサイトメトリー、免疫測定法、その他)、画像診断(磁気共鳴画像法(MRI)、コンピュータ断層撮影(CT)、陽電子放射断層撮影(PET)、マンモグラフィー、超音波)、生検技術が含まれます。報告書によると、画像診断が最大のセグメントを占めています。

画像診断技術では、高度な医療機器を使用して体内の構造を視覚化し、体内の異常を検出します。 磁気共鳴画像法(MRI)、コンピュータ断層撮影(CT)スキャン、陽電子放射断層撮影(PET)スキャン、超音波などの画像診断技術は、腫瘍の詳細な画像とその大きさ、位置、および潜在的な転移を提供します。これらの技術は、腫瘍の検出、病期分類、治療モニタリングに役立ちます。 それゆえ、医療上の意思決定の指針として、また、正確な外科的介入の実現や治療反応の評価において重要な役割を果たします。

用途別内訳:

乳がん

肺がん

大腸がん

メラノーマ

その他

乳がんが最大の市場シェアを占める

本レポートでは、用途別に市場を詳細に分類・分析しています。これには、乳がん、肺がん、大腸がん、メラノーマ、その他が含まれます。レポートによると、乳がんが最大の市場シェアを占めています。

乳癌診断には、乳房腫瘍の早期発見、診断、モニタリングのための幅広い方法があります。マンモグラフィは、腫瘤や微小石灰化などの異常を検出するのに役立つ、広く使用されている画像診断技術です。このほか、コア針生検や細針生検などの生検法では、腫瘍の性質や進行度を判断するための病理分析用の組織サンプルが採取されます。 分子検査では、HER2/neuやエストロゲン受容体の状態などの特定のバイオマーカーが評価されます。 さらに、乳房MRIや分子乳がん画像診断などの高度な画像診断法では、病変の視覚化と特性評価が向上します。

エンドユーザー別内訳:

病院およびクリニック

診断ラボ

その他

病院および診療所が最大の市場シェアを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院および診療所、診断ラボ、その他が含まれます。レポートによると、病院および診療所が最大のセグメントを占めています。

病院は、高度な診断機器と専門医療スタッフを備えた総合的な医療機関です。病院は、幅広い癌診断サービスを提供し、診断結果に基づく総合的な治療計画を立てています。一方、外来患者のニーズに応える専門のがんセンターを擁するクリニックは、がん治療に専念している場合が多くあります。マンモグラフィーなどの診断や相談を提供しており、患者は迅速に評価を受けることができます。病院とクリニックは、がん患者に正確かつ効率的な診断を提供するという重要な役割を担っています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、癌診断市場の最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

医療インフラの改善により、北米が最大の市場シェアを占めています。これに加え、個人による疾病の早期発見への関心の高まりが、この地域の市場成長に寄与しています。これに伴い、がんに対する認識の高まりと有利な償還政策が相まって、癌診断市場の成長を促進しています。これに加えて、主要な診断技術メーカー、研究機関、および医療施設の強力なネットワークの存在が、北米地域における市場の成長を後押ししています。医療技術の進歩、がんの罹患率の増加、早期かつ正確な診断手順の必要性による高い需要を反映して、この地域では癌診断市場の収益が増加しています。

競合状況

大手企業は、革新的な診断技術の開発に向けた研究開発(R&D)活動に投資を行なっています。これには、新たなバイオマーカーの探索、画像診断法の改善、分子および遺伝子検査法の精度向上が含まれます。さらに、診断企業は、診断結果のより正確な解釈のために、既存の技術やプラットフォームを継続的に更新し、人工知能(AI)や機械学習(ML)アルゴリズムを組み込んでいます。これとは別に、多くの企業が専門知識を得るために研究機関、大学、医療サービス提供者との提携を進めており、また、診断ツールの検証と改善のために患者データへのアクセスも可能となっています。さらに、主要企業は感度、特異性、使いやすさの向上に重点を置いた新しい診断製品やサービスを導入しています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abbott Laboratories

Agilent Technologies Inc.

Becton Dickinson and Company

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG (Roche Holding AG)

GE HealthCare (General Electric Company)

Hologic Inc.

Illumina Inc.

Koninklijke Philips N.V.

Pfizer Inc.

Qiagen N.V

Quest Diagnostics

Siemens Healthineers AG (Siemens AG)

Thermo Fisher Scientific Inc.

最近の動向:

2020年、高度な医療用画像診断の世界的リーディングプロバイダーであるGEヘルスケア社は、がんケアの世界的統合プロバイダーであり、オーストラリアでは心血管ケアのリーディングプロバイダーであるジェネシスケア社と提携し、がんや心臓病など、2大健康負担に対する患者の治療結果の改善を目指した。

2021年11月、Siemens Healthineersは、解像度の向上と最大45%の放射線量の低減を実現した超高解像度(UHR)スキャン用の世界初のフォトンカウンティングCTスキャナー「NAEOTOM Alpha」を発売しました。

2021年10月、Agilent Technologies Inc.は、同社のPD-L1 IHC 22C3 pharmDxアッセイが欧州連合(EU)においてトリプルネガティブ乳がん(TNBC)の特定を補助する目的で使用できるようになったと発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の癌診断市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 消耗品

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 抗体

6.1.2.2 キットおよび試薬

6.1.2.3 プローブ

6.1.2.4 その他

6.1.3 市場予測

6.2 機器

6.2.1 市場動向

6.2.2 主なセグメント

6.2.2.1 病理学に基づく機器

6.2.2.2 画像診断機器

6.2.2.3 生検機器

6.2.3 市場予測

7 技術別市場区分

7.1 IVD検査

7.1.1 市場動向

7.1.2 主要セグメント

7.1.2.1 ポリメラーゼ連鎖反応(PCR)

7.1.2.2 イン・シトゥー・ハイブリダイゼーション(ISH)

7.1.2.3 免疫組織化学(IHC)

7.1.2.4 次世代シーケンサー(NGS)

7.1.2.5 マイクロアレイ

7.1.2.6 フローサイトメトリー

7.1.2.7 免疫測定法

7.1.2.8 その他

7.1.3 市場予測

7.2 イメージング

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 磁気共鳴画像法(MRI)

7.2.2.2 コンピュータ断層撮影(CT)

7.2.2.3 陽電子放射断層撮影(PET)

7.2.2.4 乳房X線撮影(マンモグラフィー)

7.2.2.5 超音波

7.2.3 市場予測

7.3 生検技術

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 乳がん

8.1.1 市場動向

8.1.2 市場予測

8.2 肺がん

8.2.1 市場動向

8.2.2 市場予測

8.3 大腸がん

8.3.1 市場動向

8.3.2 市場予測

8.4 メラノーマ

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 エンドユーザー別市場

9.1 病院および診療所

9.1.1 市場動向

9.1.2 市場予測

9.2 診断ラボ

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6322