市場概要

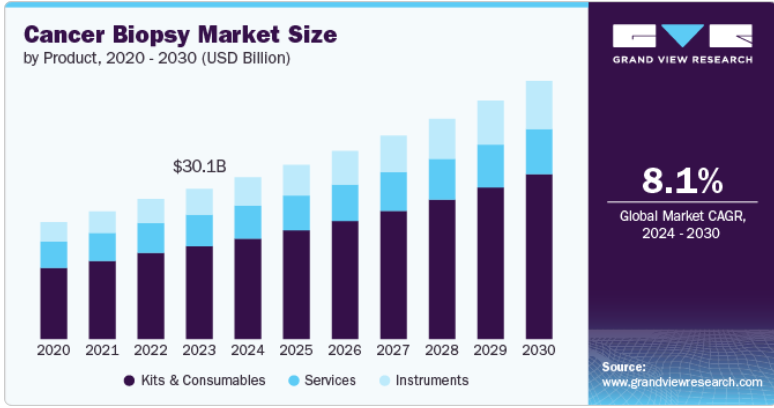

がん生検の世界市場規模は2023年に300億5,000万米ドルと評価され、2024年から2030年にかけて年平均成長率8.11%で成長すると予測されています。市場の成長は、癌の有病率の増加により、患者に早期かつ効果的な診断ソリューションを提供する革新的な診断の必要性が高まっていることに起因しています。さらに、遺伝性腫瘍疾患に対する意識の高まりと遺伝子検査の増加が、市場の成長をさらに促進すると予測されています。米国国立がん研究所(NCI)の2022年最新情報では、米国だけで約2,000万人の新規症例があり、その結果、世界中で約970万人のがん関連死が発生していることが強調されています。この大きな数字は、がん負担の増大を浮き彫りにしており、市場に大きな成長機会をもたらしています。

リキッドバイオプシー技術の利点により、マッシブパラレルまたはNGSは、様々なヒト疾患への応用が増加し、急速に成長・進化する技術として登場しました。様々なタイプの分子の変化の増加は、がんを検出するコストと時間効率の良い方法を提供するため、臨床現場でのNGSの使用をサポートします。腫瘍の不均一性(異なる遺伝子を同時に評価すること)は、遺伝子プロファイリングの必要性とともに、リキッドバイオプシーの利用を増加させており、これが市場の成長を促進すると期待されています。さらに、前立腺がん、乳がん、非小細胞肺がん、大腸がん、卵巣がんなどさまざまな用途で、リキッド生検は診断とスクリーニングに使用され、重要なツールとなっています。

罹患率の増加は、癌の早期診断の需要を促進しています。がんが早期に発見されれば、最も効果的かつ効率的に治療することができます。がんが早期に発見され、転移する前に発生臓器に封じ込められると、生存率は飛躍的に高まり、効果的に治癒する可能性が高くなります。早期発見は、特に効率的な検診プログラムを通じて、がんに関連する死亡率を低下させるために極めて重要です。全体として、早期発見によって患者の生存率は、発見が遅れた場合よりも5倍から10倍高くなります。がんが広がってから発見された場合の5年がん特異的生存率はわずか21%であるのに対し、早期に発見され局所にとどまっている場合の生存率は89%です。

さらに、様々な団体による意識向上のための取り組みが増加していることも、世界中で診断薬の需要が高まっている大きな理由です。CDC、WHO、National Cervical Cancer Coalition、U.S. Preventive Services Task Forceなどが実施するコラボレーションやパートナーシップは、子宮頸がん検診の受診率を高めることで市場の成長を促進すると期待されています。さらに、主要な市場参入企業は、子宮頸がん、外陰がん、膣がんに関する認知度を高めるためのイニシアチブを実施しており、定期的な間隔で検診を選択するよう人々を促すと思われます。例えば、米国FDAオンコロジーセンターオブエクセレンスは、米国内の少数民族のがん関連臨床試験や研究用検体提供に関する認識や知識を高めることを目的として、2021年に「National Black Family Cancer Awareness」キャンペーンを開始しました。

さらに、早期診断や利用可能な治療法、治療法の進歩に関する人々の意識は、患者の転帰を大幅に改善しています。OECDによると、2020年にはEUで約270万人が何らかのがんと診断されると予想されています。アイルランド、ベルギー、デンマーク、オランダはより高い罹患率を示すと予想されています。欧州では、がんはCVDに次いで死亡原因の第2位。2020年には130万人ががんが原因で死亡すると推定されています。

しかし、診断検査費用が高いことが市場全体の成長を妨げると予想されます。がん診断検査は高額であるため、患者の家族の経済的負担が増加します。発展途上国では先進国に比べて政府の保険制度が整っていません。そのため、保険に加入していない中産階級の患者層はこうした検査を受ける余裕がありません。さらに、発展途上国では、多くの民間保険会社が診断に関連する費用をカバーしていません。その結果、診断にかかるコストが高いため、特に発展途上国ではスクリーニングツールの導入が制限されています。しかし、インドやマレーシアなどの国々では医療ツーリズムが活況を呈しており、医療治療や診断ソリューションが手ごろな価格になりつつあるため、このシナリオは今後数年で変化すると予想されます。

市場では技術革新の度合いが高く、特にリキッドバイオプシー、次世代シーケンシング(NGS)、分子イメージング技術などの革新が進んでいます。リキッドバイオプシー技術は、血液サンプルからがん関連バイオマーカーを検出できるようにするもので、市場の主要な発展として登場しました。この低侵襲的アプローチは、早期発見、治療反応のモニタリング、再発の検出を容易にします。ガーダント・ヘルス社やファウンデーション・メディシン社などの企業は、循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTC)、エクソソームなどの検査を活用し、この技術革新をリードする企業のひとつです。

同市場では、戦略的拡大、技術的進歩、統合、金融投資などを背景に、M&A活動が活発です。各社は、製品ポートフォリオの多様化、革新的技術の統合、市場リーダーシップの強化、研究開発の加速などを目的に、M&Aを積極的に採用しています。この傾向は、現在進行中の診断学の進化と、発見と治療の改善における高度な生検ソリューションの重要性の高まりを反映しています。

生検の使用は規制の影響を大きく受けます。規制は患者の安全を確保し、質の高い基準を維持する上で極めて重要な役割を担っています。しかし、コストの増加、市場参入の障壁、世界市場でのばらつきなどの課題もあります。

診断においては、従来の生検法に代わるいくつかの選択肢が、侵襲を減らし精度を高めるための貴重な選択肢を提供しています。リキッドバイオプシーは、血液サンプルから循環腫瘍DNA(ctDNA)や循環腫瘍細胞(CTC)のようなバイオマーカーを分析するもので、侵襲的な組織採取を必要とせず、がんの早期発見とモニタリングを容易にする有力な代替手段です。PETやMRIのような高度な画像診断技術は、腫瘍の特徴に関する詳細な洞察を提供し、時には非侵襲的な方法によって診断を誘導することで、生検の必要性を即座に減らすことができます。

市場におけるエンドユーザーの集中は、診断に生検ソリューションを利用する医療環境や専門分野の多様性を反映しています。この市場のエンドユーザーには通常、病院、診断研究所、研究機関、専門センターが含まれます。これらのエンドユーザーの集中は、生検技術の種類、地域の医療インフラ、患者の特定のニーズなど、さまざまな要因の影響を受けます。

キットおよび消耗品は、市場における効果的なスクリーニングおよび診断ソリューションのためのキットの採用および使用の増加に牽引され、2023年に61.82%のシェアを占めました。生検技術の技術的進歩も市場成長に寄与しています。高度な生検針、特殊な採取容器、組織保存ソリューションの改良といった技術革新は、生検手技の効率と精度を高めています。さらに、詳細な分子・遺伝子解析が必要とされることが多い個別化医療の傾向が、高度な生検キットや消耗品の必要性を高めています。

予測期間中、最も速いCAGR 9.33%を記録すると予想されるのは機器分野です。同分野の成長を牽引するのは、技術の進歩と精密な診断ツールに対する需要の高まりであると予想されます。この成長は、腫瘍の検出と分析に使用される高度な生検装置の必要性を加速させる罹患率の上昇が主な要因です。自動組織処理装置、高度画像処理システム、精密誘導生検針などの生検技術の革新は、がん診断の精度と効率を高めています。さらに、デジタル病理学とロボット工学の統合を含む技術の進歩が、市場の成長をさらに加速させています。

組織生検は、がん罹患率の増加と生検技術の進歩に牽引され、2023年には61.77%のシェアで市場を席巻。腫瘍の詳細な分子・遺伝子プロファイリングを必要とする個別化医療へのシフトが、高度な組織生検法の必要性を高めています。低侵襲生検技術の開発も、患者に不快感を与えず、回復時間を短縮することで市場の成長に寄与しています。医療インフラの拡大と早期発見の重要性に対する意識の高まりが、組織生検の需要をさらに押し上げています。

リキッドバイオプシー分野は、予測期間中に最も速いCAGR 9.07%を記録する見込みです。リキッドバイオプシーは、腫瘍関連の遺伝子変化を診断するための革新的な検査技術です。また、プレシジョン・オンコロジーのための適切な治療を提供するための腫瘍の層別化にも使用されています。例えば、2023年1月、ガーダント・ヘルス社は、ESR1変異乳がんの診断のためのコンパニオン診断薬として、同社のリキッドバイオプシーアッセイであるGuardant360 CDxのFDA承認を取得しました。リキッドバイオプシーの利用を促進する業界におけるこうした最近の進歩、拡大、革新が市場を牽引しています。リキッドバイオプシー技術の利点により、NGSまたはマッシブパラレルは、様々なヒト疾患への応用が増加しており、最も急速に成長し進化している技術です。様々なタイプの分子の変化の増加は、コストと時間効率の良い検出方法を提供するため、臨床現場でのNGSの使用をサポートします。

乳がん分野は2023年に15.79%のシェアで市場を支配。先進的なスクリーニングツールの研究開発の増加は、このセグメントを大幅に押し上げると予測されています。2019年9月にScientific Reportsに掲載された研究研究では、尿中エクソソームにおけるMMP-1またはマトリックスメタロプロテアーゼ-1の発現とmiR-21の発現を組み合わせた新しい乳がんスクリーニング検査が研究され、転移を発症していない乳がんの95%を検出するのに役立ちます。この研究では、両マーカーは特異性と感度を備えているため、スクリーニングに使用できると結論づけています。新製品の迅速な上市が予測期間中の市場成長を押し上げると予想 2023年2月、NGeneBio社はNGSベースの乳がん診断検査をタイで発売。

腎臓がん分野は、予測期間中に最も速いCAGR 10.34%を記録する見込み。様々な学術・研究機関による研究活動の増加が、近い将来この分野の成長を押し上げると予想されています。ミシガン大学ローゲルがんセンターが2020年4月に実施した研究は、腎臓がん診断のためのバイオマーカーの同定を目的としたものでした。研究者らは、次世代RNAシーケンス技術を利用して、Chromophobe Renal Cell Carcinoma(ChRCC)の遺伝子シグネチャーを明らかにし、診断のために新たに発見された3つのバイオマーカーの発現を検査しました。ゲント大学の研究者がトゥルク大学と共同で泌尿器系がんのバイオマーカー探索法を開発。

北米がん生検市場は、2023年に40.38%の最大売上シェアで世界市場を支配。同地域の優位性は、北米における高度な医療インフラの存在と多額の医療支出が診断技術の普及を後押ししていることに起因しています。さらに、多くの製品の発売や資金調達が、同地域の市場成長をさらに促進すると予測されています。例えば、2024年2月、早期発見のための血液検査開発に特化したバイオテクノロジー企業であるFreenome社は、新規および既存の投資家から2億5,400万米ドルの資金を確保しました。この資金調達は、Freenome社の単一がんおよびテーラーメイドの多がん早期発見(MCED)の進展に役立つと期待されています。

米国のがん生検市場は、同国のがん罹患率の高さと、それに伴う生検の急速な導入により、予測期間中に成長する見込みです。さらに、急速な技術進歩、最近のFDA承認、企業間の熾烈な競争が予測期間中の市場成長を後押しする見込みです。

欧州のがん生検市場は2023年に大きなシェアを占めました。この背景には、規制当局による承認件数の増加、市場シェア拡大のための企業間競争の激化、政府のイニシアチブの高まり、償還シナリオの改善などがあります。

英国のがん生検市場は、主に同国におけるがん生検のルーチン使用のための政府と主要企業間の商業的パートナーシップの存在によって成長しています。

フランスのがん生検市場は、市場を支えるために継続的な有機的・無機的成長戦略を採用すると予想される老舗および新興の製品メーカーの存在感が強いため、予測期間中に成長すると予想されます。

ドイツのがん生検市場は、市場への参入を目指す企業の増加と、これらの検査開発のための政府支援により、大幅な成長が見込まれます。

アジア太平洋地域のがん生検市場は、医療制度改革に牽引され、予測期間中に最も速いCAGRを示すと予想されます。市場成長に寄与するその他の要因としては、人口の増加、医療インフラの改善、新規参入が挙げられます。アジア太平洋地域は人口が多く、癌の有病率も高い。Global Cancer Statisticsによると、アジアにおける2022年の新規患者数は1,050万人と推定されています。乳がん、子宮頸がん、肺がんの無料検診や、がん検診用検査の流通・供給に関する政府・研究機関・企業間の協力関係の改善など、政府の取り組みがここ数年で増加しています。

中国のがん生検市場は、ライフスタイルの変化、食生活、高齢化により、予測期間中に成長する見込みです。

日本のがん生検市場は、罹患率減少を目的とした政府による多額の投資により、予測期間中に成長する見込みです。日本は高齢化が著しく、国民の10%以上が80歳以上であり、常に世界最高齢人口となっています。

ラテンアメリカのがん生検市場は、同地域における様々なタイプの有病率の増加により成長しています。様々な政府機関や非営利団体による複数の調査により、ラテンアメリカのがん死亡率全体は高所得国のほぼ2倍であることが明らかになりました。

ブラジルのがん生検市場は予測期間中に成長が見込まれます。同市場は、主要市場プレイヤーの協力関係の増加や、様々な組織ががん治療のために行っている様々な取り組みにより、がん生検技術の採用において高い成長を観察しています。

未開発のアフリカ諸国では体系的な検診プログラムが存在しないため、市場の大半が未開拓であり、早期発見への取り組みが阻害されているため、中東・アフリカのがん生検市場は大きな成長機会を迎えています。

サウジアラビアのがん生検市場は、政府の関与の増加と非侵襲的診断法の利点に関する意識の高まりにより、予測期間中に成長する見込みです。

主要企業・市場シェア

同市場で事業を展開する大手企業には、QIAGEN社、Illumina Inc.社、Thermo Fisher Scientific, Inc.社などがあります。これらの企業はリキッドバイオプシー技術の開発に携わっています。これらの方法は、血液サンプル中の循環腫瘍DNA(ctDNA)またはその他のバイオマーカーを分析するもので、従来の生検に代わる低侵襲の代替法を提供します。このアプローチは、患者の不快感を最小限に抑えながら、早期発見と継続的なモニタリングを促進することを目的としています。さらに、このような先進技術を用いることで、企業は腫瘍の遺伝子変異や特徴について、より詳細な洞察を得ることができます。

CureMetrix社、Tempus社、Inivata社は、同市場における新興の市場参入企業の一部です。これらの企業は、競争優位を得るために他の大手企業や地元企業と提携しています。これらの企業は、革新的な診断ソリューションを開発する可能性を模索することにより、地域拡大に注力しています。このような拡大は、先進的な生検技術をより多くの患者集団が利用できるようにすることを目的としています。

がん生検市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、業界のトレンドを決定しています。

QIAGEN

Illumina, Inc.

ANGLE plc

BD (Becton, Dickinson and Company)

Myriad Genetics, Inc.

Hologic, Inc.

Biocept, Inc.

Thermo Fisher Scientific, Inc.

Danaher

F. Hoffmann-La Roche Ltd.

Lucence Health Inc.

GRAIL, Inc.

Guardant Health Inc.

Exact Sciences Corporation

Freenome Holdings, Inc.

Biodesix (Integrated Diagnostics)

Oncimmune

Epigenomics AG

HelioHealth (Laboratory for Advanced Medicine)

Genesystems, Inc. (Genesys Biolabs)

Chronix Biomedical, Inc.

Personal Genome Diagnostics Inc.

Natera, Inc.

Personalis Inc.

2024年8月、IVD(体外診断薬)であるTruSight Oncology(TSO)は、患者を標的治療薬に迅速に適合させるための2つのコンパニオン診断薬を適応症とするがんバイオマーカー検査の承認をイルミナ社が取得。

2024年6月、Guardant Health, Inc.は、Guardant360 TissueNext検査のバージョンアップを発表しました。これにより、がん専門医は進行がん患者の治療戦略や標的療法を特定できるようになります。

2024年5月、VESICA HEALTH, INC.は、膀胱がん診断のためのLDTとしてAssureMDX検査の発売を発表。

製品展望(売上高、10億米ドル、2018年~2030年)

機器

キットおよび消耗品

サービス

種類の展望(売上高、10億米ドル、2018年~2030年)

組織生検

針生検

外科用生検

リキッドバイオプシー

細針吸引(FNA)

コアニードル生検(CNB)

その他

アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

乳がん

大腸がん

子宮頸がん

肺がん

前立腺がん

皮膚がん

血液がん

腎臓癌

肝臓がん

膵臓癌

卵巣癌

その他

地域別展望(売上高, USD Billion, 2018 – 2030)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. タイプ

1.2.3. 用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品とタイプの展望

2.2.2. アプリケーションの展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. がん生検市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. リキッドバイオプシーの登場

3.2.1.2. 新規がん診断薬のベンチから臨床への移行

3.2.1.3. 遺伝学的がん検査に関する質と支払いの進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 生検手技に伴うリスク

3.2.2.2. 技術的および臨床的課題

3.3. がん生検市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 癌生検市場 製品の推定と動向分析

4.1. がん生検の世界市場 製品ダッシュボード

4.2. がん生検の世界市場 製品動向分析

4.3. がんバイオプシーの世界市場:製品別、売上高

4.4. 器具

4.4.1. 2018年から2030年までの器具市場の推定と予測(USD Billion)

4.5. キットと消耗品

4.5.1. キットと消耗品市場の2018〜2030年の推定と予測 (USD Billion)

4.6. サービス

4.6.1. サービス市場の2018~2030年の推定と予測(USD Billion)

第5章. がん生検市場 タイプ別推定と動向分析

5.1. がん生検の世界市場 タイプ別ダッシュボード

5.2. がん生検の世界市場 タイプ別動向分析

5.3. がん生検の世界市場:タイプ別売上高

5.4. 組織生検

5.4.1. 組織バイオプシー市場の2018〜2030年の推定と予測(億米ドル)

5.4.2. 針生検

5.4.3. 針生検市場の2018~2030年の推定と予測(USD Billion)

5.4.4. 細針吸引(FNA)

5.4.4.1. 細針吸引(FNA)市場の2018〜2030年の推定と予測(USD Billion)

5.4.5. コアニードル生検(CNB)

5.4.5.1. コアニードル生検(CNB)市場の2018~2030年の推定と予測(USD Billion)

5.4.6. 外科的生検

5.4.7. 外科用生検市場の2018~2030年の推定と予測(億米ドル)

5.5. リキッドバイオプシー

5.5.1. リキッドバイオプシー市場の2018~2030年の推定と予測(USD Billion)

5.6. その他

5.6.1. その他市場の2018~2030年の推定と予測(USD Billion)

第6章. 癌生検市場 用途別推定と動向分析

6.1. 癌生検の世界市場 アプリケーションダッシュボード

6.2. がん生検の世界市場 アプリケーション動向分析

6.3. がんバイオプシーの世界市場:用途別売上高

6.4. 乳がん

6.4.1. 乳がん市場の推計と予測 2018〜2030年 (億米ドル)

6.5. 大腸がん

6.5.1. 大腸がん市場の2018〜2030年の推定と予測(USD Billion)

6.6. 子宮頸がん

6.6.1. 子宮頸がん市場の2018〜2030年の推定と予測(USD Billion)

6.7. 肺がん

6.7.1. 肺がん市場の2018〜2030年の推定と予測(USD Billion)

6.8. 前立腺がん

6.8.1. 前立腺がん市場の2018〜2030年の推定と予測(USD Billion)

6.9. 皮膚がん

6.9.1. 皮膚がん市場の2018〜2030年の推定と予測(USD Billion)

6.10. 血液がん

6.10.1. 血液がん市場の2018〜2030年の推定と予測(USD Billion)

6.11. 腎臓がん

6.11.1. 腎臓がん市場の2018〜2030年の推定と予測(USD Billion)

6.12. 肝臓がん

6.12.1. 肝がん市場の2018〜2030年の推定と予測(USD Billion)

6.13. 膵臓がん

6.13.1. 膵臓がん市場の予測および予測 2018〜2030年 (億米ドル)

6.14. 卵巣がん

6.14.1. 卵巣がん市場の2018〜2030年の推定と予測(USD Billion)

6.15. その他

6.15.1. その他市場の2018〜2030年の推定と予測(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-254-2

- 二ホウ化ハフニウム市場:グローバル予測2025年-2031年

- 医療用デジタル血圧計の世界市場

- 世界の防食コーティング市場

- 重量チェックスケールの世界市場

- トリフルラリンの中国市場:ミッシブルオイル(EC)、グラニュラ(GR)

- 農業用繊維製品の世界市場規模調査、素材別(ナイロン、ポリエステル、PE、PP、天然繊維)、織物形成技術別(織物、ニット、不織布)、製品タイプ別(遮光ネット、マルチマット)、用途別、地域別予測:2022-2032年

- オゾン治療装置市場:グローバル予測2025年-2031年

- 医療用ポリマーの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- 世界のキャップ・クロージャー市場・予測 2025-2034

- 世界のモノクロロ酢酸ナトリウム市場

- 世界のトロピセトロン塩酸塩市場

- 協働ロボット