市場概要

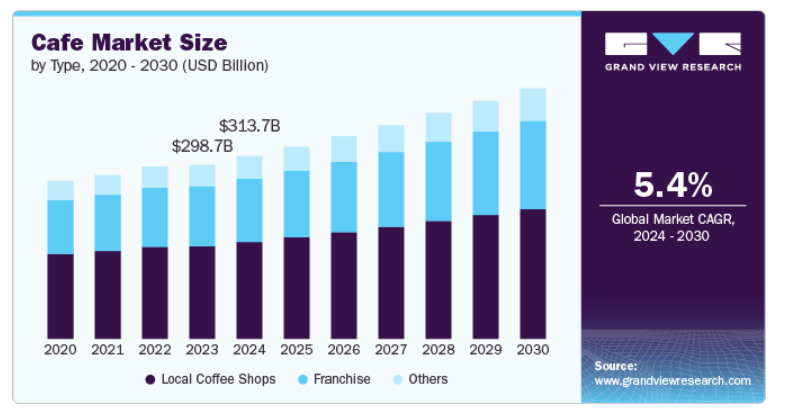

世界のカフェ市場規模は2023年に2,987億2,000万米ドルとなり、2024年から2030年にかけて年平均成長率5.4%で成長し、2030年には4,302億2,000万米ドルに達すると予測されている。市場を牽引する最も大きな要因の一つは、特に発展途上国における急速な都市化である。人々は仕事や教育のために都市に集まり、ライフスタイルが変化する傾向にあるため、手軽で便利、かつ社交的な食事体験に対する需要が高まっている。都心部では、カフェは単にコーヒーを飲むだけの場所ではなく、人々が仕事をしたり、くつろいだり、友人と会ったりする社交の拠点へと進化している。この変化により、カフェのような素早いサービ スと魅力的な雰囲気を提供する飲食店への需要が高まってい る。

国連ハビタット(UN-Habitat)の「世界都市レポート2022」によると、世界人口の55%が都市部に居住しており、この数字は2050年までに68%に達すると予想されている。また、都市化によって時間に追われるようになった労働者は、持ち帰りコーヒーや迅速なサービスの利便性をますます重視するようになり、クイック・サービス・レストラン(QSR)やテイクアウト・コーヒー・アウトレットのような業態の成長を後押ししている。市場を牽引するもう一つの要因は、プレミアム、職人技、スペシャルティコーヒー製品に対する消費者の嗜好の高まりである。消費者、特にミレニアル世代とZ世代は、伝統的なファーストフードの選択肢を超えた、より高品質なコーヒーを求めている。手作りの飲料、エキゾチックなブレンドコーヒー、コールドブリューやポアオーバーコーヒーのようなスペシャルティコーヒーへの志向が高まっている。この傾向は特に北米とヨーロッパで顕著だが、消費者がコーヒーについて知識を深めるにつれて、世界的な牽引力となっている。

カフェ業界へのテクノロジーの統合は、ビジネスのあり方や消費者の関わり方を変えつつある。モバイル注文や非接触型決済から、ロイヤルティアプリやAI主導のパーソナライゼーションまで、テクノロジーは成長の重要な原動力となっている。消費者の日常生活におけるスマートフォンへの依存度が高まる中、カフェは顧客体験を向上させるためにデジタルツールを統合している。モバイルアプリは注文プロセスに革命をもたらし、顧客は先に注文して行列をスキップできるようになった。例えば、スターバックスのモバイルアプリのアクティブ会員数は、米国での販売で前年比15%増加し、アクティブユーザー数は3,100万人を超えた。さらに、アップルペイやグーグルウォレットなどの非接触型決済やデジタルウォレットが一般的になり、特にCOVID後の時代には、タッチ不要の取引に対する需要の高まりに対応している。

健康とウェルネスのトレンドはカフェ業界に大きな影響を与えている。消費者の健康志向はかつてないほど高まっており、オーガニック、植物性、低カロリーの食事や飲み物を求めるようになっている。カフェは、植物性ミルク(アーモンドミルク、オートミールミルク、豆乳)、砂糖不使用シロップ、低脂肪ペストリーなど、より健康的な代替品を含むメニューを拡大することで対応している。健康への関心に加え、持続可能で環境に優しい製品への需要も高まっている。消費者、特に若い層は、自分たちの消費選択が環境に与える影響についてますます関心を寄せている。その結果、カフェは、堆肥化可能なカップの提供、プラスチック使用量の削減、倫理的に責任のある環境的に持続可能な農園からのコーヒー豆の調達など、持続可能な慣行を採用している。

この市場は大きなイノベーションを特徴としており、各ブランドは職人的な抽出方法、植物由来の代替品、モバイル注文やAIを活用したパーソナライゼーションなどの技術主導型サービスを導入している。スペシャルティコーヒー、コールドブリュー、ニトロコーヒーが人気を博している。さらに、環境に優しいパッケージングや倫理的な調達など、持続可能な慣行が製品提供の中心となっており、健康と環境に対する市場の進化を反映している。

カフェ業界では、グローバル展開と市場統合を背景に、合併や買収が頻繁に行われている。スターバックス、ダンキン・コーヒー、JABホールディングスのような大手ブランドは、市場シェアを拡大し、商品を多様化するために、小規模チェーンやコーヒーメーカーを買収している。こうした動きは、大手企業が新たな市場や技術へのアクセスを獲得するのに役立つ一方、中小ブランドはさらなるリソースとグローバルな展開から利益を得る。

市場は、特に健康・安全基準、環境持続可能性、労働法に関する様々な規制圧力に直面している。各国政府はプラスチック廃棄物の削減、食品の安全性、倫理的な調達に関する規制をますます実施するようになっており、カフェはより環境に優しく透明性の高いビジネス慣行を採用することを余儀なくされている。労働法や最低賃金規制の強化も、特にヨーロッパや北米のような雇用規制の厳しい市場では、運営コストに影響を与える。

カフェの代替製品としては、RTD(Ready-to-Drink)コーヒー製品、家庭用抽出機、エナジードリンクなどがあり、消費者に利便性と低コストを提供している。特にRTDコーヒーの人気は高まっており、消費者が外出先でも飲める代替品を求めるようになっているため、競争が激化している。家庭用エスプレッソマシンやスペシャルティコーヒーのポッドも、消費者が自宅でカフェ品質の飲料を再現することを可能にし、従来のカフェの客足に影響を与えている。

カフェは消費者の嗜好の変化に対応するため、常に新製品を発売している。最近の新製品は、植物由来の代替品(オートミールやアーモンドミルクなど)、より健康的な低糖質オプション、エキゾチックな職人ブレンドコーヒーに重点を置いている。スターバックスやコスタ・コーヒーのようなチェーン店は、季節限定飲料や限定飲料を発売し、特に祝日や特別キャンペーン時に、ユニークな風味や原材料を活用して顧客を引き付け、維持している。

市場はアジア太平洋や中東のような新興地域で急速に拡大しており、そこでは都市化と所得の増加がプレミアム・コーヒー体験の需要を促進している。スターバックスやコスタ・コーヒーなどのグローバル・ブランドは、カフェ文化が成長している中国、インド、その他の新興経済国への注力を強めている。

地元のコーヒーショップの2023年の売上シェアは53.2%である。大規模なフランチャイズとは異なり、地元のコーヒーショップはユニークな雰囲気作りに重点を置き、地元の嗜好を反映した商品を提供することが多い。例えば、地元産の食材を使用したり、消費者の嗜好に合わせた地域限定のブレンドを提供したりする。もう一つの重要な要因は、スペシャルティコーヒーの需要の高まりである。消費者が高品質で手作りの飲料を求めるようになると、大衆的なフランチャイズ店よりも地元のコーヒーショップを利用することが多くなる。この傾向は、ユニークな体験や地元企業への支援を重視するミレニアル世代やZ世代に特に強い。

ベーカリーやパティスリーなどのその他のカフェは、2024年から2030年にかけて年平均成長率6.2%で成長すると予想されている。消費者は、高品質の飲料と焼きたての焼き菓子の両方を提供する店にますます惹かれるようになっており、ベーカリーは朝食や手軽な軽食のためのワンストップの目的地となっている。この多用途性が、従来のコーヒーに特化した店舗に比べ、ベーカリーの成長速度を速めている。カフェとベーカリーのハイブリッドモデルの台頭は、重要なトレンドである。パネラ・ブレッドのようなブランドは、コーヒーと焼きたての商品を組み合わせて提供し、この消費者の嗜好の高まりに乗じている。加えて、こうした店舗はしばしば、自らをプレミアムまたは職人的と位置づけ、質の高い飲食オプションに高いお金を払うことを厭わない消費者を惹きつけている。

2023年のQSRの売上シェアは77.1%であった。スターバックスやダンキンのようなQSRカフェは、店舗の広大なネットワークを構築し、カフェ市場のかなりの部分を占めることを可能にしている。積極的な拡大戦略と相まって、大量の顧客に素早くサービスを提供する能力が、市場の優位性を確固たるものにしている。QSRカフェは技術革新の最前線にもあり、その多くがモバイル注文、ロイヤルティプログラム、非接触型決済オプションを提供し、顧客の利便性をさらに高めている。人通りの多さ、迅速なサービス、手頃な価格のメニューの組み合わせにより、QSRカフェは幅広い層の消費者、特に時間が限られている都市部の消費者に好まれる選択肢となっている。

キオスクは、その適応性の高さと運営コストの低さから、2024年から2030年にかけてCAGR 5.0%で成長すると予想される。キオスクは、ショッピングモール、空港、駅など、スペースが限られ、消費者が利便性を優先する人通りの多い場所に最適である。設置面積が小さいため、オペレーターは素早く設置でき、最小限の経費で拡張できるため、新規市場参入者や小規模起業家にとって人気の高い選択肢となっている。キオスクはまた、外出先での消費の増加傾向にも対応している。手軽で持ち運び可能なコーヒーの選択肢を求める消費者が増える中、キオスクは広い座席やアメニティを必要とせず、この需要に簡単に応えることができる。さらに、パンデミック後の非接触型やセルフサービス・モデルへのシフトが、最小限の人的作業でコーヒーを提供する自動キオスクの導入に拍車をかけている。

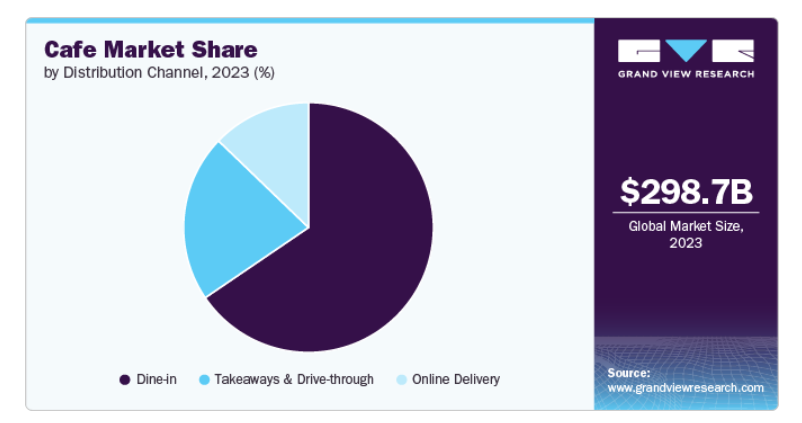

2023年の市場シェアは、ダイニングインが65.5%を占めた。これは、デリバリーや持ち帰りでは再現できない、カフェを訪れることの社会的・体験的側面によるところが大きい。カフェは伝統的に、人々が仕事をしたり、友人と会ったり、単にくつろいだりするために集まる社交の拠点として機能してきた。また、プレミアムカフェやスペシャリティカフェでは、お客にリッチで没入感のある体験を提供することに重点を置いたダイニングインオプションも人気がある。カフェはしばしば、快適な座席、無料Wi-Fi、キュレーションされた音楽など、雰囲気に投資し、顧客体験を高めている。このような全体的な体験に重点を置くことは、カフェという環境で日常から逃れたい、あるいは仕事をしたいという顧客にとって特に重要である。

オンライン・デリバリーは、利便性とデジタル化に対する消費者の嗜好の高まりに後押しされ、2024年から2030年にかけて年平均成長率6.2%で成長すると予想される。COVID-19の大流行は、より多くの顧客が自宅にいながらにしてコーヒーや食品を注文するようになり、この傾向を加速させた。ウーバーイーツ(Uber Eats)、ドアダッシュ(DoorDash)、グラブハブ(Grubhub)などのデリバリーアプリは、消費者が一歩も外に出ることなくカフェの商品にアクセスすることをかつてないほど容易にした。オンライン・デリバリーもまた、時間に敏感な消費者、特に都市部の専門職や多忙な家族にアピールしている。迅速で信頼性の高いデリバリーサービスを提供することで、カフェは、実店舗に足を運ぶ時間のない、より多くの消費者にリーチすることができる。さらに、多くのカフェがメニューをデリバリー用に最適化し、輸送中も品質を維持できるパッケージ飲料や焼き菓子を提供している。

北米のカフェ市場は2023年に32.8%の売上シェアを占めたが、これはコーヒー消費量の多さ、カフェ文化の定着、スターバックス、ダンキン・カフェ、ティム・ホートンズといった世界的なカフェ・チェーンの優位性など、いくつかの要因によるものである。全米コーヒー協会の2024年春季全国コーヒーデータ動向(NCDT)調査によると、アメリカの成人の67%が前日にコーヒーを飲んだと回答しており、これはボトル入りや水道水を含む他のどの飲料よりも多く、2004年の49%から増加している。また、成人アメリカ人の75%が前週にコーヒーを飲んだと回答しており、2023年春のNCDT調査から4%増加している。

特に米国はカフェのイノベーションにおいて世界的なリーダーであり、チェーン店は多種多様なコーヒー製品、デジタル注文プラットフォーム、持続可能な調達方法を提供している。例えばスターバックスは北米におけるカフェ体験のパイオニアであり、ロイヤルティプログラム、モバイルアプリ、一貫したブランド体験とともにプレミアムコーヒーを消費者に提供している。

アジア太平洋地域のカフェ市場は、都市化、所得の増加、欧米式コーヒー消費へのシフトに牽引され、2024年から2030年にかけて年平均成長率6.0%で成長すると予想される。中国、韓国、インドなどの国々では、カフェ文化が急速に進化しており、グローバル・ブランドとローカル・プレイヤーの両方が市場シェアを争っている。アジア太平洋地域における中産階級の台頭は、より多くの消費者がプレミアムなコーヒー体験を求めるようになり、大きな推進力となっている。スターバックスのようなグローバル・カフェ・チェーンは、この地域で積極的に事業を拡大し、主要都市に何千もの新店舗をオープンしている。

主要企業・市場シェア

市場参加者は、新製品の発売、パートナーシップ、M&A活動、その他の戦略的提携に絶えず取り組んでおり、新たな市場開拓の道を模索している。

カフェ市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定している。

Starbucks Coffee Company

Tim Hortons

Dunkin’

Costa Coffee

McCafé

Biggby Coffee

The Human Bean

Café Barbera

Cafe2U

Gloria Jean’s Coffee

2023年6月、McCaféはコーヒーに集中するため、ベーカリー商品を廃止した。アップルフリッター、ブルーベリーマフィン、シナモンロールが世界中のメニューから廃止された。

2023年1月、スターバックスはDoordashと提携し、全米でのデリバリーを改善。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向とビジネスチャンスの分析を提供している。本調査の目的のため、Grand View Research社は世界のカフェ市場レポートを種類別、カテゴリー別、流通チャネル別、地域別に区分しています。

種類別の展望(売上高、百万米ドル、2018年〜2030年)

フランチャイズ

ローカルコーヒーショップ

その他

カテゴリーの展望(売上高、百万米ドル、2018年~2030年)

QSR

キオスク

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

ダイニングイン

テイクアウト&ドライブスルー

オンラインデリバリー

地域別展望(収益、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

中南米

ブラジル

中東・アフリカ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. 種類別スナップショット

2.3. カテゴリー別スナップショット

2.4. 販売チャネルのスナップショット

2.5. 競合環境スナップショット

第3章 カフェ市場 カフェ市場の変数、トレンド、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 利益率分析

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 市場機会

3.4.4. 市場の課題

3.5. 事業環境分析-ポーターのファイブフォース分析

3.6. 市場参入戦略

第4章. カフェ市場 種類別推定とトレンド分析

4.1. カフェ市場:種類別 主要なポイント

4.2. 種類別動向分析と市場シェア、2023年・2030年

4.3. フランチャイズ

4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.4. ローカルコーヒーショップ

4.4.1. 市場の推定と予測、2018年~2030年(USD Million)

4.5. その他

4.5.1. 市場の推定と予測、2018~2030年(USD Million)

第5章 カフェ市場 カフェ市場 カテゴリーの推定と動向分析

5.1. カフェ市場:カテゴリー別 主要項目

5.2. カテゴリー別動向分析と市場シェア、2023年・2030年

5.3. QSR

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4. キオスク

5.4.1. 市場の推定と予測、2018年~2030年(USD Million)

第6章 カフェ市場 カフェ市場 流通チャネルの推定と動向分析

6.1. カフェ市場:流通チャネル別 主要なポイント

6.2. 流通チャネルの動向分析と市場シェア、2023年・2030年

6.3. ダイニングイン

6.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.4. テイクアウト&ドライブスルー

6.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.5. オンラインデリバリー

6.5.1. 市場の推定と予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-463-4