市場概要

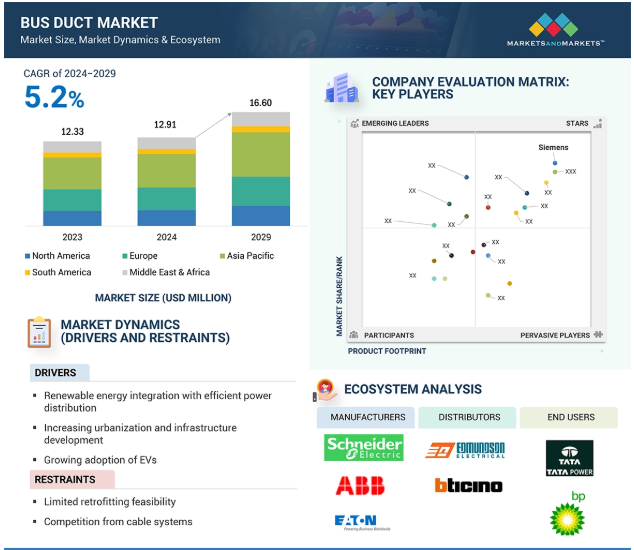

世界のバスダクト市場は、2024年の129.1億米ドルから2029年には166.0億米ドルに成長し、予測期間中の年平均成長率は5.2%を記録すると予測されている。市場成長の原動力となっているのは、信頼性が高く効率的な配電システムに対する需要の高まりであり、特に急速に都市化・工業化が進む地域で顕著である。新興国ではインフラ整備への投資が増加しており、ユーティリティ、産業施設、商業スペースでのバスダクトの採用が加速している。世界各国の政府はエネルギー効率規制を実施し、再生可能エネルギーの導入を奨励しており、これが持続可能なバスダクト・ソリューションの需要をさらに押し上げている。

再生可能エネルギープロジェクトの増加は、バスダクト市場に高い成長をもたらしている。再生可能エネルギー源は、ほとんどの国にとって必要不可欠なものとなっており、これらの再生可能エネルギー源を電力網に統合することが不可欠となっている。バスダクトは、配電の効率性と信頼性を確保するため、こうしたプロセスで重要な役割を果たす。実際、ほとんどの政府、ユーティリティ、産業界は、二酸化炭素排出量を削減し、気候変動を抑制するため、持続可能なエネルギーに熱心に取り組んでいる。太陽光、風力、水力などの再生可能エネルギーが送電網に導入されるようになったことで、拡張可能な配電システムとしてバスダクトへの需要が高まっている。再生可能エネルギーはスマートグリッド開発を補完するものであり、リアルタイム監視、負荷分散、故障検出のインフラ強化が不可欠となる。EUは2030年までにエネルギーミックスの32%を再生可能エネルギーにする計画であり、インドは同年までに500GWの再生可能エネルギー容量を計画している。アメリカは2030年までに30GWを目標に洋上風力発電プロジェクトを増やしている。このようなイニシアティブによる再生可能エネルギー・インフラの展開は、発電所からエンドユーザーまでの配電の信頼性と効率性を確保するためのバスダクト需要をかなり促進している。

バスダクトの主な競争相手となっているのは従来型のケーブルシステムだが、その主な理由は市場での長い歴史と設置の容易さにある。ケーブルシステムは、安全な配電手段としてよく知られており、長年にわたりあらゆる分野で使用されてきた。多くのエンジニア、請負業者、施設管理者は、バスダクトよりもケーブルの方が扱いやすいため、この馴染みの深さがケーブルの優位性を生んでいます。バスダクトは、精密な計画、特注の継手、設置時の慎重な位置合わせを必要とすることが多いのですが、ケーブルは、狭いスペースや凹凸のあるレイアウト、構造上の障害物を通過する際に、より高い柔軟性を発揮します。この柔軟性により、ケーブルは、不規則なレイアウトや狭いレイアウトのプロジェクト、特に利用可能なスペースが限られている既存施設の改修に便利です。一般に、ケーブルはバス・ダクトに比べて設置コストが低い。バスは時間の経過とともに効率的になり、長期的にはメンテナンスも少なくて済むようになるかもしれないが、初期費用が大きくなるため、コストに敏感な顧客、特に中小規模のベンチャー企業は敬遠する。また、特定の用途ではケーブルが有利であるという安全関連の認識もある。

スマートグリッド技術と省エネルギー技術への世界的なシフトは、バスダクト市場に大きな成長機会をもたらしている。スマートグリッドは、電気システムの未来を構成するもので、次世代の通信および自動化システムを使用して、より効率的な発電、配電、および電力利用の方法を開発することを目的としています。そのため、このような送電網の中核には、バスダクトを含め、強固で柔軟な配電装置がある。スマートグリッドは通常、太陽光発電や風力発電などの再生可能エネルギーを統合するための基盤として機能する。バスダクトは、そのような再生可能エネルギー源を配電システムに統合するのに役立つ。例えば、太陽光発電所では、バスダクトがインバーターから変電所への効率的な送電を実現し、エネルギー損失を最小限に抑えます。同様に、風力発電設備では、タービンをグリッド・インフラに接続し、再生可能エネルギーの信頼性の高い配電をサポートする。ドイツとフランスは、それぞれの国でエネルギー近代化のために再生可能エネルギーを統合するスマートグリッドプロジェクトに取り組んでいる。アメリカ・エネルギー省のスマートグリッド投資助成金(SGIG)プログラムは、ユーティリティを高度な配電ソリューションへと導いた。いくつかのプロジェクトでバスダクトが設置され、エネルギー効率と送電網の信頼性が向上した。

銅やアルミニウムといった主要原材料の価格変動は、バスダクト市場にとって大きな課題となっています。銅は優れた電気伝導体であり、バスダクトの重要な部品である。アルミニウムは安価で軽い代替品としてよく使われ、製造には欠かせない。どちらの素材も、需給のアンバランス、地政学的緊張、市場での投機の横行などにより、定期的に価格変動が起こります。たとえば銅の価格は、世界的な採掘活動や地域の環境規制、産業界の大きな需要によって大きく左右されます。チリやペルーのような主要産地での労働ストライキのような混乱は、供給に悪影響を与え、価格を押し上げる可能性があります。同様に、アルミニウム価格もエネルギーコストに基づいて変動する。アルミニウム生産はエネルギー集約度が高く、地政学的問題の影響を受けやすいからである。こうした価格変動は、バスダクトの製造コストに影響する。メーカーは市場価格を上げるか、コストを吸収して利益率を下げるかを決めなければならない。銅の価格が上がれば、アルミ・ベースのバスダクトを使い、経費を抑えようとするメーカーも出てくるでしょう。しかし、そのためには設計や性能のパラメータを調整する必要があり、製造工程が複雑になります。さらに原材料価格の変動は、メーカーの長期計画や契約価格を複雑にします。

主要企業・市場シェア

世界のバスダクト市場には、Schneider Electric(フランス)、Siemens(ドイツ)、ABB(スイス)、Eaton(アイルランド)、Legrand(フランス)などが主に参加している。これらの業界リーダーは、アプリケーションに適したバスダクト・ソリューションを提供し、配電の効率性と安全性を確保している。市場のダイナミクスや技術の進歩にシームレスに適応する能力は、持続可能なエネルギー・ソリューションを提供しながら、顧客の進化するニーズに応えるのに役立っている。

アルミ製バスダクトは軽量でコスト効率もよく、導電性もよいので、アルミ製バスダクト市場は最も速いペースで成長すると思われる。銅に比べてアルミは、コスト制約や重量が重要な場面で、費用対効果の高い代替品となります。世界的な産業やインフラの拡大により、より安価で軽量なソリューションへの需要が高まっています。このため、アルミ製バスダクトはかつてない成長率を示している。アルミセグメントの成長を支える主な理由のひとつは、そのコスト優位性です。アルミは銅に比べてはるかに安いため、大規模な工業・商業プロジェクトに非常に有利です。そのため、プロジェクト開発者や施設管理者は、必ずしも性能を妥協することなく、予算を最適化することができるのです。また、アルミニウムは軽量であるため、輸送や設置にかかる人件費を削減し、プロジェクト完了までの時間を短縮することができます。これは、効率が重視される高層ビル、都市施設、大規模な製造施設では特に価値があります。アルミ製バスダクトは、ソーラー発電所や風力発電設備などの再生可能エネルギー用途にも使用されており、コストと重量のメリットがプロジェクトの要件に合致しています。

オフィス、モール、病院、教育機関、データセンターなどの商業ビルでは、効率的で信頼性の高い配電システムが常に求められているため、バスダクト市場では商業分野が最大のシェアを占めると予想される。世界的な急速なインフラ開発により、人々が都市化された場所に滞在することが必要となり、商業施設の増え続けるエネルギー需要をサポートする高品質な電気ソリューションの必要性が高まっている。バスダクトは、スペースを取らずに配電できるため、都市部の狭いスペースや高層建築物に最適であり、このクラスで特に人気がある。さらに、商業施設では、電力負荷の変化や将来的な拡張が必要な場合でも、電気システムに拡張性と柔軟性が求められます。モジュール設計、設置の容易さ、メンテナンスの軽減といった特性は、市場における魅力を高めている。また、商業施設ではグリーンビルディング認証や再生可能エネルギー源の統合がトレンドとなっており、エネルギー効率の高い持続可能な送電を支えている。

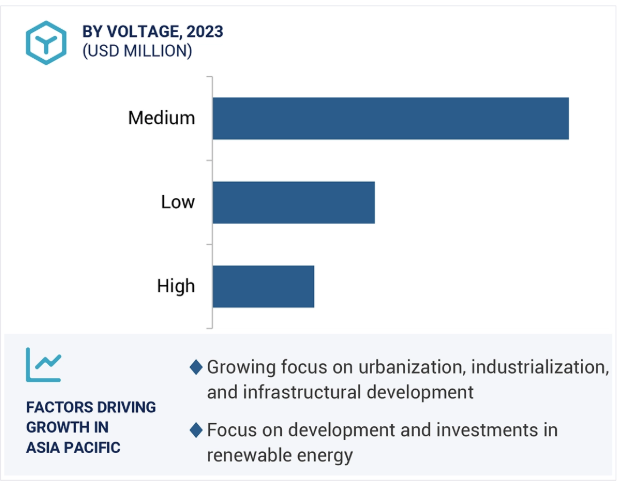

アジア太平洋地域は、急速な都市化、産業の発展、インフラ整備の普及により、予測期間中最大のバスダクト市場になると思われる。中国やインドなどの主要国では、再生可能エネルギー・プロジェクト、スマートグリッドの近代化、大規模なインフラ構想に多額の投資を行っており、これらすべてに効率的で信頼性の高い配電ソリューションが必要とされている。エネルギー効率が高く汎用性の高いバスダクトは、この地域のユーティリティ、産業プラント、商業ビルで採用が進んでいる。また、アジア太平洋諸国は、持続可能な開発、省エネルギー、グリーンエネルギー・ソリューションに関する強力な政策を掲げており、バスダクトの需要をさらに押し上げている。同地域は、スマートシティ、製造業の成長、高度電力システムへの投資を重視しており、バスダクト採用の中心地となっている。さらに、日本と韓国では現在デジタル変革の波が押し寄せており、データセンターや技術ハブへの投資が盛んで、バスダクトは配電を確保する上で重要な役割を果たしている。また、電子商取引、クラウド・コンピューティング、5G技術により、無停電電源供給と効率的なエネルギー管理を必要とする先端施設でもバスダクトの需要が高まっている。

2024年5月、LS Cable & System(韓国)はメキシコのケレタロに新しいバスダクト工場を建設する計画を発表した。2025年前半までに完成予定のこの施設は、アメリカやカナダを含む北米市場への輸出拠点となる。同工場は、データセンター、電気自動車(EV)工場、半導体工場の建設に伴うバスダクトの需要増に対応する。

2024年2月、ABB(スイス)はアメリカに本拠を置く通電資産管理およびアドバイザリーサービスプロバイダーであるSEAMグループ(アメリカ)を買収した。この買収は、特にアメリカ市場におけるABBの電化サービス・ポートフォリオの拡大を意図したものである。この買収により、ABBは予知保全、予防保全、是正保全、電気安全、再生可能エネルギー、資産管理サービスを強化したサービスを提供できるようになる。

バスダクト市場トップ企業リスト

バスダクト市場は、幅広い地域で事業を展開する少数の大手企業によって支配されている。バスダクト市場の主要企業は以下の通り。

ABB (Switzerland)

Siemens (Germany)

Schneider Electric (France)

Eaton (Ireland)

General Electric Company (US)

Godrej & Boyce Mfg. Co. Ltd. (India)

Vertiv Group Corp (US)

LS Cable & System Ltd. (South Korea)

Legrand (France)

DBTS (Malaysia)

Powell Industries Inc (US)

Accu-Panels Energy Pvt Ltd (India)

Huapeng Group Company Ltd (China)

Taian-Ecobar Technology (China)

Tricolite (India)

Vidhyut Control (India)

Balaji Engineers (India)

Novolecs (US)

Crown Electric Engineering and Manufacturing LLC (US)

Avail Infrastructure Solutions (US)

Brilltech Engineers Pvt. Ltd. (India)

Sudhir Power (India)

SMA Power Control Pvt. Ltd. (India)

Nissin Electric (Japan)

S G Engineers (India)

【目次】

はじめに

24

研究方法論

29

要旨

42

プレミアムインサイト

48

市場概要

52

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 再生可能エネルギーの電力網への統合の拡大- 都市化とインフラ整備の増加- 電気自動車の採用拡大 RESTRAINTS- 改修可能性の制限- 既存のケーブルシステムの優位性 OPPORTUNITIES- データセンターの建設急増- スマートグリッドとエネルギー効率の高いシステムの採用 CHALLENGES- 原材料価格の変動- 厳しい規制への対応

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 技術分析 主要技術- スマート・バスダクト- ナノ断熱材技術 主要技術- 選択的レーザー溶融(SLM)- 分散型温度センサー

5.7 価格分析 平均販売価格動向(材料別)(地域別

5.8 主要会議・イベント(2024-2025年

5.9 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織の標準規格

5.10 貿易分析 輸入シナリオ(HSコード853690) 輸出シナリオ(HSコード853690)

5.11 特許分析

5.12 投資と資金調達のシナリオ

5.13 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー

5.15 購入基準

5. 16 CASE STUDY ANALYSIS AP SENSING ADOPTED BUS DUCT MONITORING IN COLOCATION DATA CENTER- Problem statement- Solution AP SENSING DEPLOYED DTS TECHNIBUS TO MONITORING BUS DUCT TEMPERATURE IN HYPERSCALE FACILITY- Problem statement- Solution TECHNIBUS ADOPTED CUSTOMIZED、 工業施設における信頼性の高い電力供給を確保するために、テ クニバスはカスタマイズされた非連続バスダクトシステムを採用した。

5.17 バスダクトにおけるGEN AI/AIの採用がバスダクト市場に与える影響 バスダクトにおけるGEN AI/AIの採用がバスダクト市場に与える影響(地域別

5.18 バスダクト市場のマクロ経済見通し

バスダクト市場、電圧別

91

6.1 導入

6.2 モジュラー式で拡張可能な電気レイアウトに対する低電圧(1kvまで)のニーズがセグメント成長を牽引

6.3 中圧(1~35kv)効率的なグリッド接続のための変電所における中圧バスダクトの需要が市場を牽引

6.4 高電圧(35kV以上)バスダクト市場はエネルギー送電網の需要に牽引される

バスダクト市場、材料別

97

7.1 導入

7.2 優れた導電性によるエネルギー効率の向上で銅素材の需要が高い

7.3 アルミニウムは軽量でコスト効率の高い設計ソリューショ ンを近代的インフラに提供

バスダクト市場、タイプ別

102

8.1 導入

8.2 発電施設における絶縁バスダクトの需要が市場成長を牽引

8.3 分離型バスダクトは中電圧システムで広く採用され需要を牽引

8.4 非分離型バスダクトは複合商業施設、工業ビル、変電所向けにコスト効率の高いソリューションを提供

バスダクト市場、エンドユーザー別

108

9.1 導入

9.2 ユーティリティ・バスダクト・システムへのスマート技術の統合が市場成長を支える

9.3 エネルギー効率の高い持続可能な事業への産業界のシフトが需要を促進する

9.4 商業空間の適応性と電気的安全性の向上が市場を牽引する

9.5 政府による再生可能エネルギーへのグリーンな取り組みが市場成長を支える

9.6 データセンターではシームレスな電力供給と安全性が需要を促進する

9.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9291