市場概要

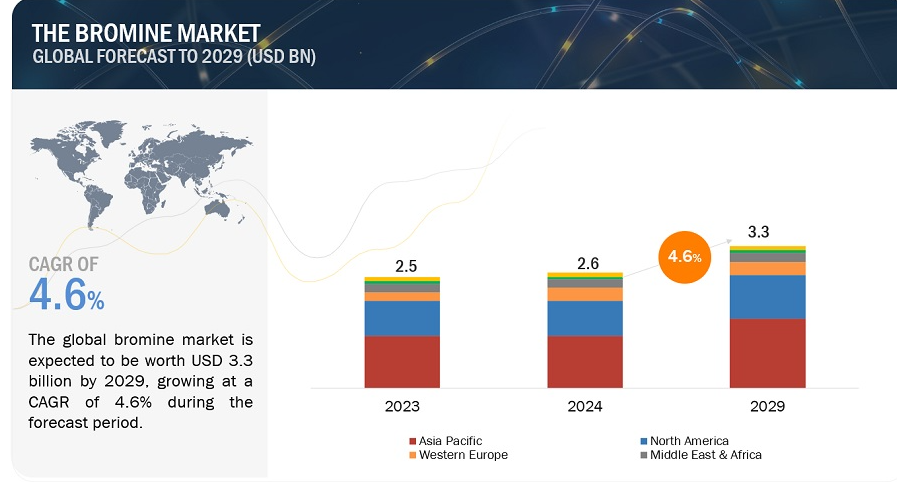

臭素市場は、2024年の26億米ドルから2029年には33億米ドルに成長し、2024年から2029年までの年平均成長率は4.6%と予測されている。継続的な研究開発努力により、特性と用途が強化された革新的な臭素系製品が生み出されている。臭素抽出技術、合成方法、製剤技術の進歩により、臭素の市場機会はあらゆる産業分野で拡大している。こうした技術の進歩が、臭素市場全体の成長に寄与している。

促進要因 水銀排出を緩和するための臭素化合物の使用

水銀排出を緩和するための臭素化合物の使用は、臭素市場の重要な促進要因である。臭素化活性炭などの臭素化合物は、排ガス処理プロセスで利用され、特に石炭火力発電所などの工業的発生源から排出される水銀を捕捉・除去する。これらの化合物は元素状水銀と化学反応し、安定した錯体を形成するため、排ガスの流れから容易に捕捉・除去できる。環境と健康への懸念から水銀排出を削減する規制圧力が高まる中、効果的な水銀管理剤として臭素化合物への需要が高まっており、臭素市場の拡大を牽引している。

阻害要因 臭素化合物の毒物学的影響

臭素化合物の毒物学的影響は、臭素市場を大きく抑制する。臭素化合物、特に特定の臭素系難燃剤は、発育・生殖毒性、内分泌かく乱作用、神経毒性などの健康への悪影響と関連している。臭素化合物の環境残留性や生物濃縮に関する懸念は、こうした健康リスクをさらに悪化させている。その結果、特定の臭素化合物を消費者製品に使用することに対する厳しい規制や禁止措置がとられ、潜在的な危険性に対する消費者の意識が高まっていることが、臭素系製品の市場成長を制限している。メーカー各社は、臭素化合物のより安全な代替品を開発する必要に迫られており、臭素市場の成長見通しが厳しくなっている。

機会: 臭素製品のリサイクル

臭素製品のリサイクルは、臭素市場にとって大きなビジネスチャンスである。電子機器、繊維製品、建材に使用される難燃剤などの臭素含有製品は、ライフサイクルの終わりに廃棄物の流れに流れてしまうことが多い。しかし、リサイクル技術の進歩により、こうした廃棄物の流れから臭素を回収して再利用することが可能になり、臭素を新たに生産する必要性が減り、環境への影響を最小限に抑えることができるようになった。循環型経済の原則と資源効率を促進することで、臭素リサイクルは貴重な資源を節約し、臭素廃棄に伴う潜在的な生態学的リスクや健康リスクを軽減する。このことは、臭素市場が持続可能な慣行を活用し、環境に配慮したソリューションに対する需要の高まりに応えるための有望な道を示している。

課題:石油ガス価格の大幅な変動

石油価格の大幅な変動は、臭素市場にとっての課題である。石油と天然ガスは臭素生産の主要原料であり、価格の変動は臭素生産のコスト構造に影響を与える。原油価格が高騰すると、塩水井や海水から臭素を抽出するコストが上昇し、臭素とその誘導体の生産コストが上昇する。逆に、原油価格が低迷している時期には、シェールオイルやガスなどの代替エネルギーへの需要が減少し、臭素生産設備への投資が減少するため、臭素メーカーの収益性が影響を受ける可能性がある。さらに、原油価格の変動はサプライチェーンや物流を混乱させ、臭素製品の入手可能性や価格の不確実性につながる可能性がある。そのため、臭素市場は、原油価格の変動が生産コスト、収益性、市場の安定性に与える影響を管理するという課題に直面している。

誘導体に基づくと、予測期間中、有機臭素セグメントが最も大きなシェアを占める。

誘導体に基づくと、2023年には有機臭素セグメントが最大のシェアを占める。有機臭素化合物は、医薬品、農薬、難燃剤、水処理など、さまざまな産業で広く応用されている。医薬品分野では、有機臭素化合物は、がん、てんかん、精神疾患などの治療薬の原薬(API)を合成する。さらに、これらの化合物は農薬製剤において重要な役割を果たしており、殺虫剤、除草剤、殺菌剤として農業の生産性と作物保護に貢献している。有機臭素化合物はさまざまな産業で汎用されているため、市場成長を牽引する重要性が裏付けられている。

用途別では、予測期間中、難燃剤が最大の臭素市場セグメントになると予想される。

2023年には、難燃剤セグメントが臭素市場の用途別で最も大きな部分を占めた。建設業界は臭素系難燃剤の主要な消費者であり、特に断熱材、コーティング剤、発泡体などの製品に使用されている。都市化やインフラ開発プロジェクトが新興国を中心に世界的に拡大し続けているため、建物や構造物の火災安全性を高める難燃剤の需要が増加しており、臭素市場の成長を牽引している。

予測期間中、アジア太平洋地域が最も大きな市場シェアを占めると予測される。

2023年の臭素の世界市場シェアは、アジア太平洋地域が最も大きかった。臭素は、さまざまな分野で多様な用途が見出されている。製薬業界では、さまざまな医薬品、特に鎮静剤や防腐剤の製造に使用される。石油・ガス分野では、臭素化合物が掘削流体やコンプリーション流体に利用されている。臭素系難燃剤は、電子機器、建築材料、自動車部品などにも広く使用されている。

主要企業

ICLグループ (イスラエル)、Albemarle Corporation(米国)、LANXESS AG(ドイツ)、東ソー株式会社(日本)、TETRA Technologies, Inc. (インド)、Hindustan Salts Ltd. (インド)、Honeywell International Inc. (インド)、ハネウェル・インターナショナル社(米国)、Gulf Resources, Inc. (インド)、Satyesh Brinechem Pvt. (Ltd.(インド)は、世界の臭素市場における主要プレーヤーのひとつである。これらのプレーヤーは、未開拓の潜在的市場で事業を拡大するための拡大、買収、提携戦略に注力している。これらの企業は、臭素市場での地位を高めるために様々な有機的および無機的成長戦略を採用している。

この調査レポートは、臭素市場を誘導体、用途、地域に基づいて分類し、各サブ市場の収益予測と動向を分析しています。

誘導体に基づいて、臭素市場は以下のように区分される:

有機臭素

透明な食塩水

臭化水素

用途別では、臭素市場は以下のように区分される:

難燃剤

石油・ガス掘削

PTA合成

水処理および殺生物剤

水銀排出抑制

殺虫剤

HBrフロー電池

プラズマエッチング

医薬品

ブチルゴム

その他

地域別では、臭素市場は以下のように区分される:

北米

米国

カナダ

メキシコ

西ヨーロッパ

ドイツ

英国

フランス

その他の西欧諸国

東欧・中欧

ロシア

トルコ

その他の東欧・中欧諸国

アジア太平洋

中国

インド

日本

韓国

台湾

その他のアジア太平洋地域

南米

ブラジル

アルゼンチン

その他の南米諸国

中東・アフリカ

GCC諸国

アラブ首長国連邦

サウジアラビア

その他のGCC諸国

南アフリカ

その他の中東・アフリカ

2023年1月、ICL Group Limitedは新製品、臭素中和システムBromoQuelを発売した。その主なコンポーネントは、液体とガスを処理できる特注の臭素錯化剤配合溶液からなる消火器である。

2019年7月、ランクセスは、ヘキサブロモシクロドデカン(HBCD)の代わりに、発泡ポリスチレン(EPS)および押出ポリスチレン(XPS)用の難燃剤として、Emerald Innovation 3000を開発しました。Emerald Innovation 3000は、主に電子・電気用途の難燃剤として使用されています。この製品は、ポリスチレン・ブタジエン交互共重合体の臭素化によって製造され、健康に有害なヘキサブロモシクロドデカン(HBCD)の使用を減少させる。

2022年8月、TETRA Technologies, Inc.はKMX Technologies LLCおよびHyrec Holdings Company W.L.L.と提携し、農業・作物灌漑、工業、発電、建設、地下水涵養、冷却塔、防塵用途など、有益な再利用のために生産水を再利用する。

【目次】

1 はじめに (ページ – 53)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 低侵襲手術器具市場の細分化

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 市場関係者

1.6 変化の概要

1.7 景気後退の影響

2 調査方法(ページ数 – 59)

2.1 調査データ

図 1 低侵襲手術器具産業: 調査設計方法

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源

2.1.2.2 一次ソースからの主要データ

2.1.2.3 主要業界インサイト

2.1.2.4 一次インタビューの内訳

図2 一次インタビューの内訳 供給側と需要側の参加者

図3 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 アプローチ1:企業収益推定アプローチ

図4 ボトムアップアプローチ:企業収益推計アプローチ

2.2.1.2 アプローチ2:企業プレゼンテーション、プライマリーインタビュー

2.2.1.3 成長予測

2.2.1.4 CAGR予測

図5 CAGR予測 サプライサイド分析

2.2.2 トップダウンアプローチ

図6 市場:トップダウンアプローチ

2.3 市場の内訳とデータ三角測量

図7 データ三角測量の方法

2.4 市場シェア

2.5 前提条件と限界

2.5.1 成長率の仮定

2.5.2 制限事項

2.6 リスク評価

表1 リスク評価 市場

2.7 景気後退の影響分析

3 事業概要(ページ数 – 73)

図 8 低侵襲手術器具市場:製品別、2024 年対 2029 年(百万米ドル)

図9 低侵襲手術器具産業:技術別、2024年対2029年(百万米ドル)

図10:手術タイプ別市場:2024年対2029年(百万米ドル)

図11:エンドユーザー別市場、2024年対2029年(百万米ドル)

図12:地域別市場:2024年対2029年(百万米ドル)

4 PREMIUM INSIGHTS(ページ番号 – 77)

4.1 低侵襲手術器具市場の概要

図13 標的疾患の有病率の増加と世界的な手術件数の増加が市場成長を牽引

4.2 低侵襲手術器具業界の製品別シェア(2024年対2029年

図14 2029年もハンドヘルド器具セグメントが市場を支配する

4.3 技術別市場シェア、2024年対2029年

図15 2029年には非ロボット手術分野がより大きな市場シェアを占める

4.4 手術タイプ別市場シェア、2024年対2029年

図16 予測期間中、心臓胸部外科分野が市場を支配する

4.5 エンドユーザー別市場シェア(2024年対2029年

図17 予測期間中、病院と専門クリニックが市場を支配する

4.6 市場:地理的成長機会

図 18:予測期間中、アジア太平洋地域が市場で最も高い成長率を記録する

5 市場概要(ページ数 – 83)

5.1 はじめに

5.2 市場ダイナミクス

図19 低侵襲手術器具市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 世界的な外科手術件数の増加

5.2.1.2 開腹手術に対するMISの利点

5.2.1.3 世界的な政府およびその他の組織による投資、資金、助成金の増加

表2 資金提供機関の主な動き

5.2.2 抑制要因

5.2.2.1 医療機器の規制状況の変化

5.2.2.2 手術の諸経費が高く、償還が限られている。

5.2.3 機会

5.2.3.1 新興市場における医療インフラの改善

5.2.3.2 ASCの増加

図20 米国: 外来手術センター数、2012年〜2022年

表3 メディケア診療報酬における施設利用料の違い、ASC対HOPDS、2021年 2021年

5.2.4 課題

5.2.4.1 高度な市場統合

5.2.4.2 主要市場プレーヤーが目撃した製品リコール

表4 製品リコール一覧

5.3 価格分析

5.3.1 低侵襲手術器具の製品別平均販売価格

表5 低侵襲手術器具の平均販売価格(製品別)、2021~2023年

5.3.2 低侵襲手術器具の平均販売価格、地域別

表6 低侵襲手術器具の地域別平均販売価格(2023年)

5.4 特許分析

図21 低侵襲手術器具の特許分析(2014年1月~2023年12月)

5.4.1 主要特許のリスト

5.5 バリューチェーン分析

図 22 低侵襲手術器具産業: バリューチェーン分析

5.6 サプライチェーン分析

図23 市場:サプライチェーン分析

5.7 貿易分析

5.7.1 注射針、カテーテル、カニューレの貿易分析

表7 注射針、カテーテル、カニューレの国別輸入データ(2019-2023年、百万米ドル)

表8 針、カテーテル、カニューレの輸出データ(国別)、2019-2023年(百万米ドル

5.8 エコシステム分析

図24 市場:エコシステム分析

表9 市場:エコシステムにおける役割

5.9 ポーターの5つの力分析

図25 市場:ポーターの5つの力分析

表10 市場:ポーターの5つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 買い手の交渉力

5.9.4 供給者の交渉力

5.9.5 競合の激しさ

5.10 規制情勢

5.10.1 規制シナリオ

5.10.1.1 北米

5.10.1.1.1 米国

表11 米国FDA: 医療機器規制承認プロセス

5.10.1.1.2 カナダ

5.10.1.2 欧州

5.10.1.3 アジア太平洋

5.10.1.3.1 中国

表12 中国:医療機器の分類

5.10.1.3.2 日本

5.10.1.3.3 インド

5.10.1.4 ラテンアメリカ

5.10.1.4.1 ブラジル

5.10.1.4.2 メキシコ

5.10.1.5 中東

5.10.2 規制機関、政府機関、その他の組織のリスト

表13 北米:規制機関、政府機関、その他の組織のリスト

表14 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

5.11 技術分析

5.11.1 主要技術

5.11.1.1 内視鏡

5.11.1.2 腹腔鏡

5.11.2 補完技術

5.11.2.1 電気手術器具

5.11.2.2 ロボット支援手術

5.11.3 隣接技術

5.11.3.1 デジタルソリューション

5.11.3.2 医用/外科用イメージング

5.12 2024~2025年の主要会議・イベント

表15 市場:会議・イベントの詳細リスト

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.13.1 市場の収益シフトと収益ポケット

図26 市場の収益シフト

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図27 エンドユーザーの低侵襲手術器具の購買プロセスにおける関係者の影響力

表16 エンドユーザーにおける低侵襲手術器具の購入プロセスにおける関係者の影響(%)

5.14.2 購入基準

図28 エンドユーザー向け低侵襲手術器具の主な購入基準

表17 エンドユーザーにおける低侵襲手術器具の主な購入基準

5.15 投資と資金調達のシナリオ

図29 市場:投資と資金調達のシナリオ

6 低侵襲手術器具市場, 製品別 (ページ数 – 115)

6.1 はじめに

表18 低侵襲手術器具産業、製品別、2022~2029年(百万米ドル)

表19 タイプ別市場、2022-2029年(百万台)

6.2 ハンドヘルド機器

表20 ハンドヘルド機器市場の主要製品

表21 低侵襲ハンドヘルド機器市場、タイプ別、2022-2029年(百万米ドル)

表22 低侵襲ハンドヘルド機器市場、地域別、2022~2029年(百万米ドル)

表23 北米:低侵襲ハンドヘルド機器市場、国別、2022-2029年(百万米ドル)

表 24 欧州: 低侵襲ハンドヘルド機器市場、国別、2022-2029年(百万米ドル)

表25 アジア太平洋:低侵襲ハンドヘルド機器市場:国別、2022-2029年(百万米ドル)

表26 ラテンアメリカ:低侵襲ハンドヘルド機器市場:国別、2022-2029年(百万米ドル)

6.2.1 グラッパー

6.2.1.1 患者の安全性の向上と回転式把持器による到達性の向上が市場成長を牽引

表 27 把持器市場の主要製品

表 28 低侵襲把持器市場、地域別、2022-2029 年(百万米ドル)

6.2.2 リトラクタ/エレベータ

6.2.2.1 脊椎外科、整形外科、内視鏡外科手術の市場拡大がリトラクタ/エレベータの採用を支える

表29 リトラクタ/エレベータ市場の主要製品

表30 低侵襲リトラクタ/エレベータ市場、地域別、2022-2029年(百万米ドル)

6.2.3 縫合器具

6.2.3.1 縫合糸を適切に配置するための熟練した専門家の必要性が成長の課題に

表31 縫合器具市場の主要製品

表32 低侵襲縫合器具市場、地域別、2022〜2029年(百万米ドル)

6.2.4 ディレーター

6.2.4.1 安全かつ効率的な手術部位アクセスが拡張器の採用を支える

表33 低侵襲拡張器市場、地域別、2022-2029年(百万米ドル)

6.2.5 その他のハンドヘルド器具

表34 その他のハンドヘルド機器市場の主要製品

表35 その他の低侵襲ハンドヘルド機器市場、地域別、2022-2029年(百万米ドル)

6.3 膨張器具

表36 低侵襲インフレーション器具市場、タイプ別、2022-2029年(百万米ドル)

表37 低侵襲インフレーション装置市場、地域別、2022〜2029年(百万米ドル)

表38 北米:低侵襲インフレーション装置市場:国別、2022-2029年(百万米ドル)

表39 欧州: 低侵襲インフレーション装置市場:国別、2022-2029年(百万米ドル)

表40 アジア太平洋地域:低侵襲インフレーション装置市場:国別、2022年~2029年(百万米ドル)

表41 ラテンアメリカ:低侵襲インフレーション装置市場:国別、2022-2029年(百万米ドル)

6.3.1 バルーン

6.3.1.1 世界的に血管形成術の実施件数が多く、市場成長を牽引

表42 バルーン市場の主要製品

表43 低侵襲バルーン市場、地域別、2022-2029 (百万米ドル)

6.3.2 バルーン膨張装置

6.3.2.1 バルーン拡張装置の採用拡大が成長を牽引

表44 低侵襲バルーン膨張装置市場、地域別、2022-2029年 (百万米ドル)

6.4 手術用スコープ

表45 手術用スコープ市場の主要製品

表46 低侵襲手術用スコープ市場、タイプ別、2022-2029年 (百万米ドル)

表47 低侵襲手術用スコープ市場:タイプ別、2022~2029年(単位)

表48 低侵襲手術用スコープ市場:地域別、2022-2029年(百万米ドル)

表49 北米:低侵襲手術用スコープ市場:国別、2022-2029年(百万米ドル)

表50 欧州:低侵襲手術用スコープ市場:国別、2022~2029年(百万米ドル)

表51 アジア太平洋:低侵襲手術用スコープ市場:国別、2022年~2029年(百万米ドル)

表52 ラテンアメリカ:低侵襲手術用スコープ市場:国別、2022~2029年(百万米ドル)

6.4.1 腹腔鏡

6.4.1.1 腹腔鏡手術件数の増加と手術費用全体の削減が市場成長を押し上げる

表53 腹腔鏡市場の主要製品

表54 低侵襲腹腔鏡市場、地域別、2022-2029年(百万米ドル)

6.4.2 泌尿器内視鏡

6.4.2.1 尿路感染症の増加が市場を牽引

表55 低侵襲泌尿器内視鏡市場、地域別、2022-2029年(百万米ドル)

6.4.3 関節鏡

6.4.3.1 関節リウマチの増加が市場成長を促進

表56 関節鏡市場の主要製品

表57 低侵襲性関節鏡市場、地域別、2022~2029年(百万米ドル)

6.4.4 神経内視鏡

6.4.4.1 脳腫瘍の増加が市場を押し上げる

表58 低侵襲神経内視鏡市場、地域別、2022-2029年(百万米ドル)

6.4.5 その他の手術用スコープ

表59 その他の低侵襲手術用スコープ市場、地域別、2022-2029年(百万米ドル)

6.5 切断器具

表60 切断器具市場の主要製品

表61 低侵襲切断器具市場、タイプ別、2022-2029年(百万米ドル)

表62 低侵襲切削器具市場:地域別、2022~2029年(百万米ドル)

表63 北米:低侵襲切削器具市場:国別、2022-2029年(百万米ドル)

表64 欧州:低侵襲切削器具市場:国別、2022年~2029年(百万米ドル)

表65 アジア太平洋地域:低侵襲性切削器具市場:国別、2022年~2029年(百万米ドル)

表66 ラテンアメリカ:低侵襲切削器具市場:国別、2022-2029年(百万米ドル)

6.5.1 TROCARS

6.5.1.1 改良されたトロッカーデザインが採用を後押し

表67 トロッカー市場の主要製品

表68 低侵襲性トロッカー市場、地域別、2022〜2029年(百万米ドル)

6.5.2 その他の切削器具

表69 その他の切削器具市場の主要製品

表70 その他の低侵襲切断器具市場、地域別、2022-2029年(百万米ドル)

6.6 ガイディング機器

表71 ガイディングデバイス市場の主要製品

表72 低侵襲ガイディングデバイス市場、タイプ別、2022-2029年(百万米ドル)

表73 低侵襲ガイディングデバイス市場:地域別、2022-2029年(百万米ドル)

表74 北米:低侵襲ガイディングデバイス市場:国別、2022-2029年(百万米ドル)

表75 欧州:低侵襲ガイディングデバイス市場:国別、2022年~2029年(百万米ドル)

表76 アジア太平洋地域:低侵襲ガイディングデバイス市場:国別、2022年~2029年(百万米ドル)

表77 南米:低侵襲ガイディングデバイス市場:国別、2022-2029年(百万米ドル)

6.6.1 ガイディングカテーテル

6.6.1.1 特定の発明用にカスタマイズされたカテーテルの利用が需要を牽引

表78 ガイディングカテーテル市場の主要製品

表79 低侵襲ガイディングカテーテル市場、地域別、2022-2029年(百万米ドル)

6.6.2 ガイドワイヤー

6.6.2.1 ガイドワイヤーの採用拡大が市場成長を促進

表80 ガイドワイヤー市場の主要製品

表81 低侵襲ガイドワイヤー市場、地域別、2022-2029年(百万米ドル)

6.7 電気外科・電気メス器具

表82 電気外科・電気メス市場の主要製品

表83 低侵襲電気外科・電気メス器具市場、タイプ別、2022-2029年(百万米ドル)

表84 低侵襲電気外科・電気メス市場:地域別、2022-2029年(百万米ドル)

表85 北米:低侵襲電気外科・電気メス機器市場:国別、2022-2029年(百万米ドル)

表86 欧州:低侵襲電気外科・電気メス市場:国別、2022~2029年(百万米ドル)

表87 アジア太平洋地域:低侵襲電気手術器械・電気メス市場:国別、2022~2029年(百万米ドル)

表88 ラテンアメリカ:低侵襲性電気外科・電気メス市場:国別、2022~2029年(百万米ドル)

6.7.1 電気手術器具

6.7.1.1 電気外科用器具は予測期間中に最も高いCAGRで成長する

表89 電気手術器具市場の主要製品

表90 低侵襲電気手術器具市場、地域別、2022~2029年(百万米ドル)

6.7.2 電気メス器具

6.7.2.1 整形手術数の増加が電気メス市場を牽引

表91 低侵襲電気メス市場、地域別、2022-2029年(百万米ドル)

6.8 ロボット器具

6.8.1 ロボット手術の普及が市場成長を促進

表92 ロボット器具市場の主要製品

表93 低侵襲ロボット器具市場、地域別、2022~2029年(百万米ドル)

表94 北米:低侵襲ロボット器具市場:国別、2022-2029年(百万米ドル)

表95 欧州:低侵襲ロボット機器市場:国別、2022-2029年(百万米ドル)

表96 アジア太平洋地域:低侵襲ロボット機器市場:国別、2022年~2029年(百万米ドル)

表97 ラテンアメリカ:低侵襲ロボット機器市場:国別、2022~2029年(百万米ドル)

6.9 その他の製品

表98 その他の製品市場における主要製品

表99 その他の低侵襲製品市場:地域別、2022~2029年(百万米ドル)

表100 北米:その他の低侵襲製品市場:国別、2022〜2029年(百万米ドル)

表101 欧州:その他の低侵襲製品市場:国別、2022-2029年(百万米ドル)

表102 アジア太平洋:その他の低侵襲製品市場:国別、2022-2029年(百万米ドル)

表103 ラテンアメリカ:その他の低侵襲製品市場:2022-2029年国別(百万米ドル)

7 低侵襲手術機器市場、技術別(ページ番号 – 174)

7.1 はじめに

表 104 低侵襲手術器具産業、技術別、2022-2029 年(百万米ドル)

7.2 非ロボット手術

7.2.1 誤手術の採用が増加し、市場成長を促進する

表105 非ロボット手術市場(地域別):2022~2029年(百万米ドル

表106 北米:非ロボット手術市場:国別、2022〜2029年(百万米ドル)

表107 欧州:非ロボット手術の国別市場:2022-2029年(百万米ドル)

表108 アジア太平洋地域:非ロボット手術市場:国別、2022年〜2029年(百万米ドル)

表109 ラテンアメリカ:非ロボット手術市場:国別、2022-2029年(百万米ドル)

7.3 ロボット手術

7.3.1 市場成長を支えるロボット支援手術の利点

表110 オーストラリア、ニュージーランド:ロボット支援手術、専門分野別、2018年~2022年(手術件数)

表111 ロボット手術市場(地域別):2022〜2029年(百万米ドル

表112 北米:ロボット手術市場:国別、2022-2029年(百万米ドル)

表113 欧州:ロボット手術の国別市場:2022-2029年(百万米ドル)

表114 アジア太平洋:ロボット手術の国別市場:2022-2029年(百万米ドル)

表115 南米:ロボット手術の国別市場:2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: CH 2363