市場概要

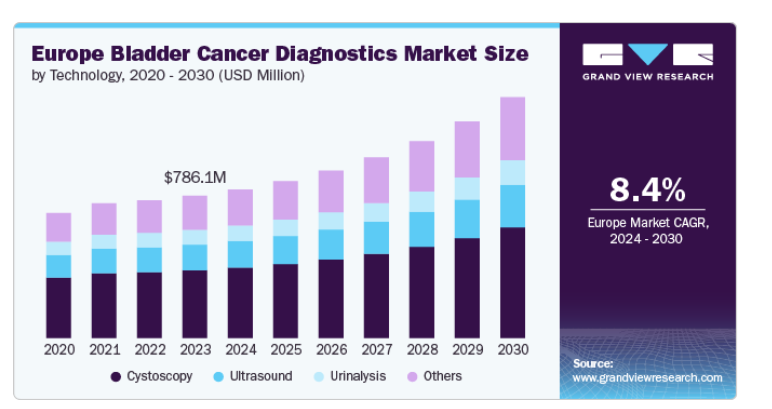

ヨーロッパの膀胱がん診断市場規模は2023年に7億8,610万米ドルと推定され、2024年から2030年にかけて年平均成長率8.38%で成長する見込みです。市場成長の背景には、非侵襲的診断法の進歩が進んでいることと、膀胱癌の早期扁平上皮膀胱癌に対する認識の高まりも手伝って、非筋肉浸潤性膀胱癌(NMIBC)における精密ベースのアプローチへのシフトがあります。

非侵襲的診断における最近の進歩は、頻発する再発や、膀胱鏡検査や生検といった従来のサーベイランス方法の負担の大きさという課題に対処することで、膀胱がん市場を変革しています。膀胱がんのモニタリングには長期にわたる監視が必要な場合が多く、侵襲的な処置は患者にとって経済的にも肉体的にも負担が大きい。そのため、膀胱がんを早期に発見し、侵襲的な治療を繰り返す必要性を減らすことを目的とした非侵襲的な尿検査へと大きくシフトしています。

尿細胞診は、膀胱がんに対して最初に導入された非侵襲的検査であり、特に高悪性度腫瘍やCIS(Carcinoma in situ)の同定において、臨床管理の主軸となってきました。しかし、その感度は、特に低悪性度病変の検出において、その有効性を制限しています。この限界は、検出率を向上させるために、蛋白膀胱鏡を使用する様々な尿中バイオマーカー検査の開発を促しています。これらの新しい検査は細胞診よりも感度が高いものの、特に低悪性度の膀胱がんに対する特異性にはまだ課題があります。

技術の進歩は、RNA配列決定、マイクロ流体工学、mRNA、DNAメチル化パターン、エクソソームなどの新規膀胱がん膀胱鏡の発見など、いくつかの有望な技術革新をもたらしました。これらの進歩は、検出とモニタリング能力を強化し、臨床診療に統合することができます。このような統合により、膀胱鏡検査への依存度が低下し、患者の経済的・身体的負担が軽減される可能性があります。

膀胱鏡検査の臨床的可能性は重要です。尿道膀胱鏡検査は、膀胱内視鏡検査よりも侵襲性が低く、費用対効果の高い選択肢を提供します。研究によると、尿中膀胱鏡検査は、一部の再発を見逃す可能性はあるものの、患者1,000人あたり500~740件の膀胱鏡検査を予防できる可能性があります。膀胱がんの罹患率が増加し、技術的な改善が進むにつれて、尿中膀胱鏡検査は膀胱がん診断においてますます重要になり、患者の転帰を改善し、医療効率を向上させることが期待されます。

NMIBCにおける精密医療へのシフトは、尿検査の進歩と標的治療の導入に支えられて勢いを増しています。精密診断の目的は、特定の治療法が有効である可能性の高い患者を特定することで、標的外影響を減らしながら治療成績を向上させることです。注目すべきは、エルダフィチニブやペムブロリズマブなどの標的治療薬がNMIBCに対してすでに承認されていることです。AIベースの診断ツールは、膀胱がんや前立腺がんなどの泌尿器腫瘍学で研究されています。

AIと機械学習は、画像解析を強化し、高リスク患者を特定し、臨床的意思決定を改善することで、NMIBC管理に革命をもたらす大きな可能性を秘めています。さらに、AIがサポートするソフトウェアは、画像データ(例えば、青色光膀胱鏡検査による)を患者の病歴や病理学的分類と統合することで、手術手技を強化し、転帰をより適切に予測し、治療計画を調整することができます。

この市場の特徴は、高度な技術革新です。Bladder EpiCheckのような非侵襲的診断ツールの導入は、膀胱がん診断の展望における極めて重要な変化を示しています。尿バイオマーカー検査であるBladder EpiCheckは、高悪性度疾患を早期に発見し、頻繁な膀胱鏡検査の必要性を減らす可能性を秘めています。このシフトは、侵襲的な処置の頻度を減らすことで医療システムの負担を軽減するだけでなく、最も恩恵を受ける可能性のある患者へのタイムリーな介入を保証することで、患者の転帰を向上させる可能性があります。

同市場の特徴は、技術発表や合併・買収(M&A)が適度なレベルで行われている大手企業です。2024年9月、Menarini DiagnosticsとNucleixは、ヨーロッパにおけるBladder EpiCheck検査の長期独占販売契約を締結しました。この非侵襲的なCEマーク取得済み検査は、原発性および再発性膀胱がん、ならびに上部尿路がんを検出するように設計されています。

規制の状況は、欧州の膀胱がん診断薬市場に大きな影響を与えます。体外診断用医薬品規制(IVDR)などの厳格なEU規制への準拠は、製品開発スケジュール、市場参入、承認プロセスに影響を与えます。これらの規制は、診断精度と患者の安全性に関する高い水準を保証するものですが、メーカーにとってはコスト増となる可能性があります。ヨーロッパ全域で膀胱がん診断薬の競争力と革新性を維持しようとする企業にとって、進化する規制要件への対応は極めて重要です。

欧州の膀胱がん診断市場では、従来の膀胱鏡検査に代わる可能性のある非侵襲的検査が台頭しています。Bladder EpiCheckのような尿ベースの膀胱鏡検査などの技術は、高悪性度膀胱がんのモニタリングと検出において、侵襲性が低く、より患者に優しい代替手段を提供します。このような非侵襲的な選択肢は、痛みを伴う膀胱鏡検査の頻度を減らし、医療費を削減し、患者のコンプライアンスを向上させることができます。

この地域では、主に病院や専門的ながん治療センターとのビジネス拡大に注力しています。正確な病期分類と再発モニタリングのための膀胱鏡ツールやBlue Light Cystoscopyのような高度な診断機器の必要性により、病院設定が最大のシェアを占めています。しかし、膀胱エピチェックのような非侵襲的検査が利用可能になり、患者にとってのアクセシビリティと利便性が拡大したことで、診断ラボや外来患者センターといった病院以外の環境も人気を集めています。

膀胱鏡検査は、2023年に47.54%の最大の売上シェアを占めました。膀胱鏡検査は、膀胱の直接可視化を可能にする主要な診断技術です。他の診断モダリティとの統合により早期発見とモニタリングが強化され、市場成長に貢献。ヨーロッパの膀胱がん診断市場における膀胱鏡検査の使用は、膀胱がんの罹患率の上昇と早期発見と監視の重要性により、今後も増加する見込みです。膀胱鏡検査は、欧州泌尿器科学会(EAU)の臨床ガイドラインに膀胱がんの重要な診断ツールとして含まれています。

さらに、幅広い選択肢を提供し、迅速かつ正確な結果を提供することで、製品承認の拡大が市場拡大に寄与しています。例えば、アンビューは2023年10月、フルHD内視鏡システム「Ambu aView 2 Advance」と組み合わせた新製品「Ambu aScope 5 Cysto HD cystoscope」の欧州CEマーク取得を発表しました。この先進的な単回使用の膀胱鏡は、高解像度の画像処理を特徴とし、アンビューの既存のaScope 4 Cystoを補完するものです。aScope 4 Cystoが標準的な膀胱鏡検査のニーズに対応し続ける一方で、新しいHD膀胱鏡は優れたイメージングを必要とする処置用に設計されています。

その他のセグメントは、予測期間中に最も速いCAGR 9.73%を記録すると予測されています。このセグメントには、MRI、CTスキャン、AIベースの診断、新興技術が含まれ、著しい成長と革新が見られます。このセグメントは、膀胱癌の診断能力を強化し、患者の転帰改善に貢献する点で重要です。MRIとCTスキャンは画像診断において極めて重要であり、膀胱がんの病期分類や治療効果の評価に役立つ詳細な解剖学的画像を提供します。これらの超音波検査は、機械学習アルゴリズムを活用して画像データをより効率的かつ正確に解析するAIベースの診断との統合が進んでいます。AI統合の傾向は、扁平上皮膀胱がんの迅速化と個別化治療計画の必要性によって推進されています。

移行細胞膀胱セグメントが市場を支配し、2023年には87.39%の最大シェアを占めました。移行細胞膀胱がん(TCBC)は、同地域の膀胱がん症例の90%以上を占めるため、欧州の膀胱がん診断市場で大きな市場シェアを占めています。TCBCは膀胱がん患者の90%以上を占めるため、欧州の膀胱がん診断薬市場で大きなシェアを占めています。市場の成長は、TCBCの正確な検出と病期分類に不可欠な膀胱鏡検査、分子検査、画像診断を含む包括的診断アプローチへの注力を反映しています。これらの手法の重視は、ヨーロッパにおける高い罹患率に対処し、患者管理戦略を最適化する上で極めて重要です。Cancer Research UKによると、英国では膀胱癌の約90%が尿路上皮癌で、移行細胞癌としても知られています。膀胱鏡検査、尿細胞診、尿検査、画像検査、生検の組み合わせは、移行細胞性膀胱癌の診断に包括的なアプローチを提供します。それぞれの方法は正確な発見と病期分類に貢献し、これらは適切な治療戦略を決定する上で極めて重要です。

扁平上皮がん(SCC)セグメントは、より速いペースで成長すると予想されています。分子生物学の進歩は、プソリアシンやガレクチン3のような膀胱鏡検査による早期発見の可能性を提供します。流行地域では、抗ビルハルジア療法による住血吸虫症への対処がSCC発生率を著しく低下させています。定期的なサーベイランスとタイムリーな介入は、転帰を改善し、この侵攻性の癌を管理するために極めて重要です。年1回のOtherssや分子膀胱鏡検査といった予防や早期発見の進歩が、膀胱がん扁平上皮がん市場を後押ししています。慢性感染モニタリング技術や革新的な診断法はSCCの早期発見を強化し、需要と市場成長を促進します。

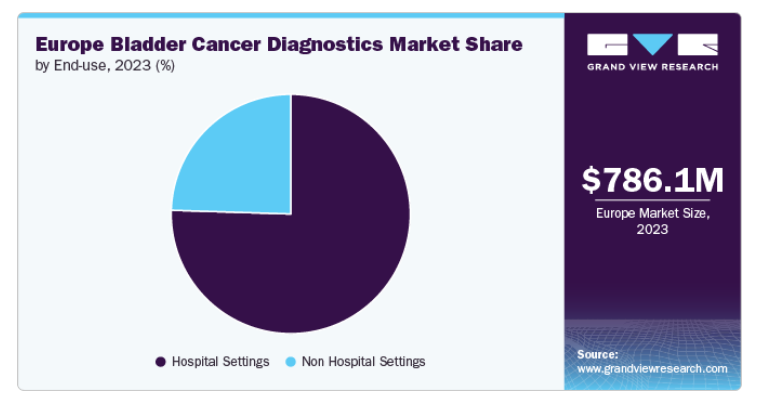

2023年には、病院施設が75.51%の最大シェアで市場を支配。病院環境は、扁平上皮膀胱癌および膀胱癌の管理において極めて重要な役割を担っており、診療所などの非病院環境と比較して明確な利点があります。病院には、膀胱鏡検査、尿検査、画像技術などの高度な診断ツールが備わっており、これらは正確な扁平上皮膀胱がんと効果的な治療に不可欠です。ヨーロッパにおける膀胱がんの流行は、病院におけるこれらの高度な診断検査に対する需要の増加をもたらしました。超音波検査の改善と、より高感度な診断検査の開発により、より早期発見が可能になり、より良いモニタリングが可能になりました。

病院における膀胱がん診断の需要増加の大きな要因は、ヨーロッパ人のこの病気に対する認識の低さです。2022年9月、欧州泌尿器科学会(EAU)の調査によると、成人の60%が膀胱がんの深刻さを認識しておらず、尿の色の変化などの重要な症状を認識していない人が多いことが明らかになりました。このような認識不足は、一般市民への教育と早期発見への取り組みを強化する必要性を浮き彫りにし、より多くの人が診断サービスを受けるよう促す可能性があります。啓発キャンペーンが一般市民の教育に成功すれば、病院での診断処置が急増し、膀胱がん診断薬市場がさらに拡大する可能性があります。

非病院施設部門もまた、より速いペースで成長すると予想されます。専門クリニック、外来手術センター、がん治療センターなど、病院以外の施設はますます重要性を増しています。これらの施設では、膀胱がんの早期発見と継続的なモニタリングのために、超音波検査や尿細胞診などの高度な診断技術を使用して、従来の病院環境とは異なる専門的なサービスを提供しています。このシフトは、侵襲性の低い手技と費用対効果の高いソリューションに焦点を当てた、患者中心のケアへの傾向を反映しています。

ドイツの膀胱がん診断市場は地域別業界を支配し、2023年には18.94%のシェアを占めました。膀胱がんはドイツにおける重大な健康問題であり、その影響を反映した統計が注目されています。世界がん研究基金インターナショナルによると、ドイツでは2022年に29,035人の膀胱がん患者が報告されました。この数字は、同国におけるこの疾患の有病率を浮き彫りにしており、この疾患に罹患している人が相当数いることを示しています。また、死亡率も著しく、9,180人が膀胱がんで死亡しています。この統計は、この疾患の深刻さと、それを効果的に管理・治療する上で直面する課題を浮き彫りにしています。罹患率と死亡率のギャップは、現在の治療オプションの有効性、早期発見方法、および膀胱癌に関連する全体的な医療戦略についての洞察を提供します。同国におけるこの疾患の負担を克服するために、主要企業によるいくつかの取り組みや政府による取り組みが進行中であり、市場が大きく成長すると予測されていることを示しています。

英国では、膀胱がんの扁平上皮膀胱がんが重要な開発と投資によって進歩しています。アーリーテクトBCDなどの導入検査により診断精度が向上し、侵襲的処置への依存度が低下しています。UroAmpのような新しい非侵襲的検査が市場を牽引し、BOXIT試験は膀胱がんの経済的負担を浮き彫りにし、より良い診断ソリューションへの需要を強調しています。

2022年、膀胱がんはフランス(首都圏)で5番目に多いがんとして浮上し、約19,733件の新規症例が報告されました。これは新規のがん診断全体の4.1%を占めています。膀胱がんは、乳がん、前立腺がん、大腸がん、肺がんなどのがんと比べて罹患率は低いものの、甲状腺がんや精巣がんなどの他のがんと比べて罹患率が高いため、依然として重大な健康上の懸念となっています。

スペインでは、REDCANは2024年に約18,247件の膀胱がんが新たに発生すると予測しています。この増大する負担に対処するため、様々な市場関係者が早期発見に焦点を当てた技術を開発しています。スペインの膀胱がん診断市場は競争が激しく、セファイドなどの大手企業が参入しています。重要なイノベーションには、膀胱鏡検査や画像診断といった従来の診断方法だけでなく、セファイド社の非侵襲的Xpert Bladder Cancer Detection検査も含まれます。市場は早期発見と精密医療にシフトしており、先進的な膀胱鏡検査と人工知能の使用が重視されています。

デンマークの膀胱がん診断市場は、伝統的なプレーヤーと革新的なプレーヤーによる競争を特徴としています。新しい尿バイオマーカー検査は、膀胱鏡検査の必要性を減らすために支持を集めており、規制やヘルスケア要因が市場ダイナミクスに影響を与えています。

2022年に膀胱がんと診断された患者は2,501人で、新規がん患者全体の5.1%に相当。罹患率は男性で顕著に高く、1,835例(男性がん症例全体の7.1%)であったのに対し、女性は666例(女性がん症例全体の2.9%)でした。死亡者数は531人で、全がん死亡者数の3.1%を占め、男性404人、女性127人。膀胱癌の5年間の有病率は8,819例で、男性が7,145例、女性が1,674例でした。

主要企業・市場シェア

市場で事業を展開する主要企業には、Abbott、Nucleix、Danaher Corporation、Pacific Edge、Polymedco, LLC、KARL STORZ、AroCell (IDL Biotech)、Micromedic Technologies、Sysmex Corporation、Vesica Healthなどがあります。市場は競争が激しく、多数のメーカーがシェアの大半を占めています。新薬開発、M&A、提携は、厳しい競争に対抗するために各社が採用している主な戦略の一部です。

ヨーロッパ膀胱がん診断薬の主要企業

Abbott

Nucleix

Danaher Corporation

Pacific Edge

Polymedco, LLC.

KARL STORZ

AroCell (IDL Biotech)

Micromedic Technologies

Sysmex Corporation.

Vesica Health

2023年11月、Nucleix社は、CEマークを取得したBladder EpiCheck検査について、2024年1月1日付でオランダのThe Dutch Healthcare Authority(NZA)から国内償還承認を取得すると発表しました。この検査は、原発性または再発性の膀胱がんおよび尿路上皮がんの検出に使用されます。NZAの決定は、オランダにおけるこの十分な治療を受けていないがんに対するイノベーションを推進するというコミットメントを強調するものです。Nucleix社は引き続き、他の欧州諸国における保険償還の実現に向けて取り組んでまいります。

2022年9月、最新のKARL STORZブルーライト膀胱鏡システムは、E-Masterclass in Urologyで大々的に展示されました。この先進的なシステムは、腫瘍の可視化と治療成績を向上させる革新的な画像技術を活用することで、膀胱がんの検出と管理を強化しました。

本レポートでは、地域レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、ヨーロッパ膀胱癌診断市場レポートを技術、癌タイプ、エンドユーザー別、地域別に分類しています:

技術展望(売上高、百万米ドル、2018年~2030年)

膀胱鏡検査

超音波検査

尿検査

その他

がんの種類別展望(売上高、百万米ドル、2018年~2030年)

移行細胞膀胱がん

扁平上皮膀胱がん

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

病院での使用

病院以外

地域別展望(売上高、百万米ドル、2018年~2030年)

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

ポーランド

フィンランド

エストニア

ラトビア

リトアニア

ポルトガル

オランダ

その他のヨーロッパ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. テクノロジー

1.2.2. がんの種類別

1.2.3. エンドユーザー別

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 技術展望

2.2.2. がんの種類別展望

2.2.3. エンドユーザー別の展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章 欧州 ヨーロッパ膀胱がん診断薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 非侵襲的診断法の進歩

3.2.1.2. NMIBCにおける精密ベースのアプローチへの移行

3.2.1.3. 膀胱がんの早期診断に対する意識の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 膀胱がんの診断と治療に伴う高コスト

3.3. ヨーロッパ膀胱がん診断薬市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTEL分析

第4章. ヨーロッパの膀胱がん診断薬市場 技術推計とトレンド分析

4.1. セグメントダッシュボード

4.2. ヨーロッパの膀胱がん診断薬市場 技術動向分析

4.3. ヨーロッパの膀胱癌診断薬市場規模・動向分析:診断技術別、2018年〜2030年(百万米ドル)

4.4. 膀胱鏡検査

4.4.1. 膀胱鏡検査市場の売上高推計と予測、2018年~2030年(百万米ドル)

4.5. 超音波検査

4.5.1. 超音波検査市場の収益予測および予測、2018年~2030年(百万米ドル)

4.6. 尿検査

4.6.1. 尿検査市場の収益予測および予測、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場の推定と予測、2018年~2030年(百万米ドル)

第5章 欧州 ヨーロッパの膀胱癌診断薬市場 癌の種類別推定と動向分析

5.1. 癌種類別市場シェア、2023年および2030年

5.2. セグメントダッシュボード

5.3. ヨーロッパ膀胱がん診断薬市場:がん種類別展望

5.4. 以下の市場規模・予測およびトレンド分析、2018〜2030年

5.5. 移行細胞膀胱がん

5.5.1. 移行細胞性膀胱癌の2018〜2030年市場規模推計・予測(百万米ドル)

5.6. 扁平上皮膀胱がん

5.6.1. 扁平上皮膀胱癌市場の2018年から2030年までの推定と予測(百万米ドル)

5.7. その他

5.7.1. その他市場の2018~2030年の推定と予測(百万米ドル)

第6章. ヨーロッパの膀胱癌診断薬市場 エンドユーザー別の推定と動向分析

6.1. エンドユーザー別市場シェア、2023年および2030年

6.2. セグメントダッシュボード

6.3. ヨーロッパ膀胱癌診断薬市場:エンドユーザー別展望

6.4. 以下の市場規模・予測および動向分析、2018〜2030年

6.5. 病院設定

6.5.1. 病院設定市場の2018年~2030年の推定と予測(百万米ドル)

6.6. 病院以外の設定

6.6.1. 非病院設定市場の2018~2030年の推定と予測(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-467-2