市場概要

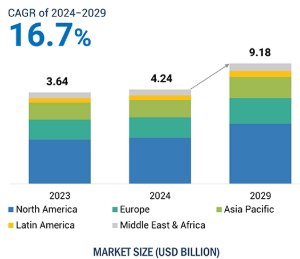

世界のバイオシミュレーション市場は、2024年の42億4,000万米ドルから2029年には91億8,000万米ドルに成長し、年平均成長率は16.7%になると予測されています。同市場は、製薬およびバイオテクノロジー業界における研究開発投資の増加を背景に、大きな成長を遂げています。バイオシミュレーションは、生物学的システムの予測モデリングを通じて創薬と薬剤開発のプロセスを促進し、薬剤の安全性と有効性の評価を容易にします。このアプローチにより、実験作業を最小限に抑え、臨床試験デザインを最適化することで、創薬にかかる時間とコストを削減します。OpenEye社のOrion、Cadence Molecular Sciences社、VeriSIM Life社のBIOiSIMプラットフォームなど、AIを統合したバイオシミュレーションプラットフォームは、精度と効率を高め、医薬品開発における予測精度の向上につながります。

米国FDA、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)など、世界中の規制機関はバイオシミュレーションソフトウェアを使用して、医薬品の安全性を向上させ、有効性を評価しています。これらのツールは、新薬に潜在するあらゆる問題を特定することで医薬品承認プロセスを迅速化し、プロセスにかかる時間とコストを削減します。2021年12月、米国FDAはCertaraのバイオシミュレーションソフトウェアのライセンスを更新・拡大し、現在SimcypとPhoenixソフトウェアのユーザーライセンスを400以上保有しています。このライセンス拡大により、FDAは仮想患者集団における薬物の挙動をシミュレーションし、潜在的な薬物間相互作用を評価し、副作用をより効果的に予測できるようになりました。さらに、EMAは医薬品評価を合理化するためのインシリコアプローチを支持し、これらの技術に対する市場の需要拡大に貢献しています。

バイオシミュレーションモデルの有効性は、開発に使用するデータの質と網羅性に大きく依存します。データが不十分であったり低品質であったりすると、信頼性の低い予測や誤ったシミュレーションが行われる可能性があります。特に希少疾患や新規化合物の場合、必要な化学データ、生物学データ、臨床データが不完全であったり、入手できなかったりすることがよくあります。例えば、初期段階の臨床試験データが不完全であったり、実臨床データ(RWD)が適切な検証を欠いていたりすると、バイオシミュレーションの結果が実際の薬効を正確に示さない可能性があります。このようなシナリオを想定する場合、使用するデータの信憑性が最も重要になります。市場で実績のある企業は、大規模なデータセットやデータライブラリーにアクセスできることが多いのですが、新規参入の企業にとっては、そのようなデータベースにアクセスすることは困難であり、初期段階では多額の投資が必要となります。

小児の集団は、生理学や薬物反応において成人と大きく異なるため、臨床試験デザインが複雑になります。バイオシミュレーションは、さまざまな発達段階にある小児の薬物相互作用をシミュレートする仮想モデルによってこのギャップを埋め、大規模な臨床試験の必要性を低減します。例えば、Certara社のSimcyp Pediatricは、年齢や体重などの変数を入力して薬物動態学と薬力学(PK/PD)をモデル化し、投与量の最適化と副作用の予測を可能にするプラットフォームです。最近、FDAはモデル情報医薬品開発(MIDD)を採用するための「統合-シミュレート-最適化」ワークフローを発表しました。このワークフローでは、疾患の病態生理を理解し、成人集団や他の小児グループからのデータを外挿することに重点を置き、小児の医薬品開発努力を強化しています。

シミュレータやモデラーにとって、生物学的システムやプロセスの複雑性に適合させることは大きな課題です。なぜなら、生物学的プロセスは、多くの経路が互いに関連し合う複雑な構造をしているからです。生物学的システムは本質的に動的であるため、さまざまな刺激に反応して急速に変化する可能性があり、長期的な結果を正確に予測する適応モデルを開発するのは困難です。遺伝学や生理学における個人差は、この課題にさらに複雑さを加えます。忠実度の高いシミュレーションを作成するには膨大な計算リソースが必要となるため、高度なインフラの必要性が高まります。バイオシミュレーションを成功させるためには、生物学者、数学者、コンピュータ科学者の効果的な協力が不可欠ですが、このような学際的な協力関係も時には課題となります。

バイオシミュレーションのエコシステムには、ソフトウェアプロバイダー、製薬企業、バイオテクノロジー企業、規制当局、学術機関、CRO(医薬品開発業務受託機関)などが含まれます。これらの関係者間の相互作用により、バイオシミュレーション技術の開発、採用、進歩が形成されます。

この市場の主な利害関係者には、ヘルスケアITサービスプロバイダー、バイオシミュレーションベンダー、臨床研究機関、製薬/バイオ製薬企業、研究開発(R&D)企業、ビジネスリサーチおよびコンサルティングサービスプロバイダー、医学研究所、大学医療センター/大学/病院、規制機関、臨床研究者、臨床研究機関、投資家、ベンチャーキャピタルなどが含まれます。

同市場のソリューションプロバイダーは、顧客の要件に基づいて、PBPK、PK/PDシミュレーションソフトウェア、分子モデリングおよびシミュレーションソフトウェア、毒性予測ソフトウェア、試験デザインソフトウェアなどのバイオシミュレーションソフトウェアおよびサービスを開発および提供します。

提供サービス別では、バイオシミュレーション市場はソフトウェアとサービスに区分されます。2023年にバイオシミュレーション市場で最大のシェアを占めたのはソフトウェア分野です。このセグメントは、スタンドアロンモジュールと統合ソフトウェアスイート/プラットフォームに分類されます。スタンドアロンプラットフォームは、分子モデリング&シミュレーションソフトウェア、PBPKモデリング&シミュレーションソフトウェア、PK/PDモデリング&シミュレーションソフトウェア、臨床試験シミュレーションソフトウェア、毒性予測ソフトウェア、その他のバイオシミュレーションソフトウェアに分類されます。

ソフトウェア分野のシェアが高いのは、製薬企業やバイオテクノロジー企業が創薬や医薬品開発に幅広く取り組んでいるためです。より多くの企業が創薬に力を入れ、資本を投下しています。2023年現在、米国FDAは17の生物製剤、9のTIDES(5つのペプチドと4つのオリゴヌクレオチド)、29の低分子を含む合計55の新薬を承認しています。バイオシミュレーションの使用は、創薬および薬剤開発プロセスを加速し、関連コストを削減します。JAMA Networkによると、新薬開発の研究開発費は3億1,400万~44億6,000万米ドルと推定されています。バイオシミュレーションとモデリングツールの使用は、創薬・開発プロセスの全体的な効率向上に役立ちます。

展開モデルに基づいて、バイオシミュレーション市場はオンプレミス型、クラウド型、ハイブリッド型に区分されます。オンプレミスのバイオシミュレーションモデルは、組織の特定のニーズに対応するいくつかの重要な要因によって推進されます。多くの企業が規制要件を遵守し、知的財産を保護するために機密情報の管理を維持することを好むため、データセキュリティは重要な関心事です。さらに、オンプレミスのソリューションでは、組織固有のワークフローに適合させるために大規模なカスタマイズが可能なため、モデル開発の柔軟性が高まります。

しかし、クラウドベースのモデルはその拡張性により、予測期間中に最も急成長を記録すると見られています。クラウドベースの展開を提供するソフトウェアには、Certara社のPhoenix、Schrödinger社のMaestro、Dassault Systèmes社のBIOVIA、OpenEye社のOrion、Cadence Molecular Sciences社などがあります。

バイオシミュレーション市場は、治療分野別に腫瘍、心血管疾患、神経疾患、感染症、その他の治療分野に区分されます。2023年には腫瘍市場がバイオシミュレーション市場を支配し、予測期間中に大きく成長する見込みです。世界保健機関(WHO)は、2022年に約2,000万人が新たにがんに罹患し、970万人が死亡すると発表しており、効果的な治療法の必要性が浮き彫りになっています。科学者や研究者が腫瘍生物学をモデル化し、化学療法、標的療法、免疫療法の薬物反応や投与レジメンを予測できるようになったため、バイオシミュレーションは極めて重要です。2024年10月現在、米国FDAは腫瘍学/血液学的悪性腫瘍に対して合計48の薬剤および治療法を承認しています。これに関してFDAは、新規治療薬の有効性と安全性プロファイルの両方を高めるため、がん治療薬開発における用量の最適化と選択を改革することを目的としたProject Optimusと呼ばれるイニシアチブも開始しました。このプロジェクトは、効果的な用量設定の評価を実施するためのコミュニケーション、ワークショップ、データ主導型戦略の改善において、医薬品開発者とFDAの早期協力を促進するものです。Certara、Cellworks、OpenEye、Cadence Molecular Sciencesなどの企業は、より安全ながん治療法の発見と開発にさらに注力しています。

主要企業・市場シェア

バイオシミュレーション市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカに区分されます。2023年には、北米がバイオシミュレーション市場で最も高いシェアを占めています。これは、特に米国を中心とするバイオ医薬品分野が好調で、大手製薬企業やバイオテクノロジー企業が創薬・開発プロセスを強化するために高度なモデリング技術を採用する傾向が強まっていることが背景にあります。この地域では、Certara、Simulations Plus、Schrödinger, Inc.、Advanced Chemistry Development, Inc.、Chemical Computing Group ULC、Rosa & Co. LLC、Genedata AGなどです。製薬企業やバイオテクノロジー企業は、研究開発能力の拡大に収益の大部分を投資しており、この地域におけるバイオシミュレーションツールの需要を牽引しています。

さらに、FDAのような規制機関は、臨床研究においてバイオシミュレーション技術を採用しています。学界、産業界、規制機関の協力体制は、バイオシミュレーションテクノロジーの応用をさらに強化しています。FDAは、モデル情報医薬品開発(MIDD)ペア会議プログラムなどのさまざまなイニシアチブを通じて、意思決定を強化し治療成果を最適化するために、医薬品開発および規制プロセスに曝露ベース、生物学的、統計モデルを統合することに注力しています。

2024年10月、Certara は Chemaxon を買収し、バイオシミュレーションの専門知識と Chemaxon のケムインフォマティクスの専門知識を統合しました。この買収により、Certara はライフサイエンス企業の生産性向上と科学的イノベーションの成功率向上を支援する能力を拡大します。

2024年9月、Advanced Chemistry Development (ACD/Labs)は、主力製品であるPerceptaプラットフォームのバージョン2024を発表し、logP、logD、pKaの予測精度を向上させるとともに、ADMEおよび毒性のエンドポイントを強化し、プラットフォームの堅牢性と効率性を高めました。

2024年6月、Simulations Plusは市場リーチを拡大するため、Pro-ficiency, LLCを1億米ドルで買収しました。この買収により、Pro-ficiencyのAIを活用したソフトウェアとサービスを活用することで、Simulations Plusの市場規模は80億米ドルに倍増します。

2024年3月、ダッソー・システムズはCDR-Life Inc.と協業し、CDR-LifeのM-gagerプラットフォームを使用して腫瘍選択性の高い免疫療法の開発を強化しました。このコラボレーションにより、ダッソーの受託研究チームは、BIOVIAソフトウェアとCDR-Lifeの実験データを利用して、抗体ベースの生物製剤に関する仮想「what if」実験を行うことができるようになりました。

バイオシミュレーション市場の主要企業は以下のとおりです。

Certara USA. (US)

Simulations Plus. (US)

Dassault Systèmes (France)

Schrödinger, Inc. (US)

Advanced Chemistry Development, Inc. (Canada)

Chemical Computing Group ULC. (Canada)

Rosa & Co. LLC. (US)

Genedata AG (US)

Physiomics Plc (United Kingdom)

In Silico Biosciences. (US)

Allucent. (US)

OpenEye, Cadence Molecular Sciences. (US)

Cellworks Group, Inc. (US)

VeriSIM Life. (US)

Netabolics SRL (Italy)

Charnwood Discovery (United Kingdom)

The MathWorks, Inc. (US)

ANSYS, Inc (US)

Instem Group of Companies (United Kingdom)

Insilico Medicine (US)

SCM – Software Chemistry & Materials (Netherlands)

BioSymetrics, Inc. (Canada)

Atomwise Inc. (US)

insitro. US)

Clinithink. (US)

【目次】

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析 主要技術-数学的モデリング-ソフトウェアプラットフォーム-定量的システム薬理学(qsp) 補完技術-データ分析-機械学習とAI 隣接技術-インシリコ試験

5.6 ポーターの5つの力分析

5.7 規制情勢 規制機関、政府機関、その他の組織 規制分析

5.8 バイオシミュレーション市場の洞察に関する特許公開動向の特許分析 法域および上位出願者分析

5.9 価格分析 主要企業の平均販売価格動向、地域別提供価格分析

5.10 主要会議・イベント 2024-2025

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 バイオシミュレーション市場における満たされていないニーズ/エンドユーザーの期待

5.13 エコシステムマッピング

5.14 ケーススタディ分析

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 バイオシミュレーション市場、投資と資金調達のシナリオ

5.17 バイオシミュレーション市場におけるAI/Gen AIの影響

バイオシミュレーション市場、製品別

6.1 導入

6.2 ソフトウェア単体モジュール – 分子モデリング&シミュレーションソフトウェア – pbpk モデリング&シミュレーションソフトウェア – pk/pd モデリング&シミュレーションソフトウェア – 臨床試験シミュレーションソフトウェア – 毒性予測ソフトウェア – その他のバイオシミュレーションソフトウェア 統合ソフトウェアスイート/プラットフォーム

6.3 サービス コンサルティング&アドバイザリー 導入、トレーニング&サポート データ分析&解釈

バイオシミュレーション市場、用途別

7.1 導入

7.2 創薬ターゲット同定&検証 リード同定&最適化

7.3 医薬品開発 前臨床試験-PK/PD-入院/毒性学 臨床試験-第Ⅰ相試験-第Ⅱ相試験-第Ⅳ相試験/市販後調査

7.4 疾患モデリング

7.5 製造及びサプライチェーン管理 生産計画及び最適化 品質管理及び工程監視 需要予測及び在庫管理 リスク管理及び危機管理計画 その他(もしあれば)

7.6 その他の用途

バイオシミュレーション市場、治療分野別

8.1 導入

8.2 臨床医学

8.3 心血管疾患

8.4 神経疾患

8.5 感染症

8.6 その他(あれば)

バイオシミュレーション市場、収益モデル別

9.1 導入

9.2 ライセンスベースモデル

9.3 サブスクリプションモデル

9.4 サービスベースモデル

9.5 有料モデル

バイオシミュレーション市場、展開モデル別

10.1 導入

10.2 オンプレミスモデル

10.3 クラウドベースモデル

10.4 ハイブリッドモデル

バイオシミュレーション市場、エンドユーザー別

11.1 導入

11.2 製薬・バイオテクノロジー企業

11.3 受託研究機関(CRO)

11.4 学術・研究機関

11.5 規制機関

11.6 その他(ある場合)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 3629