市場概要

バイオ燃料の世界市場規模は2023年に995億3,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)11.3%で成長すると予想されている。市場は、石油製品の脱硫に関する政府規制の増加と相まって、よりクリーンな燃料への需要が牽引すると予想される。バイオ燃料は、植物、動物の排泄物、藻類を原料とする燃料の一種である。バイオ燃料は、従来の化石燃料に比べ、利用される原料の補充速度が速いため、再生可能な燃料と考えられている。化石燃料ベースの資源の利用可能性が限られていること、二酸化炭素排出の抑制に関する意識が高まっていることが、世界市場を牽引する要因のひとつである。

バイオ燃料の利用を支援する様々な規制政策や税制上の優遇措置が世界各地に存在するため、主に輸送分野でのバイオ燃料の利用が促進されると予想される。北米のバイオ燃料産業の主な収益貢献国は米国である。米国政府は、従来型燃料への依存と炭素排出を削減するため、いくつかの規制を開始した。米国におけるバイオ燃料の成長に影響を与える重要な要因には、規制・政治的支援、技術革新支援(第 2 世代・第 3 世代バイオ燃料)、環境・顧客・地政学・農業・経済的支援などがある。

同地域におけるバイオ燃料のコンプライアンス強化も北米市場の成長を支えている。しかし、バイオ燃料はトウモロコシ、サトウキビ、大豆、アブラヤシといった食用作物から製造される。バイオ燃料を生産するためにこれらの作物を大規模に利用すると、これらの作物から作られる食料品が不足する可能性がある。これは食料価格に影響を及ぼし、食料安全保障に疑問を投げかけることにもなる。このことは、世界の一部の地域や国において、予測期間中の市場の成長を妨げる可能性がある。

バイオ燃料の技術革新は、主に輸送用燃料を生産するための新たな原料を見つけることに向けられている。バイオ燃料生産の大部分は、トウモロコシやサトウキビといった従来型の原料によって行われている。

トウモロコシやサトウキビからのエタノール生産、植物油や廃油からのHVOディーゼルや航空用バイオ燃料(バイオジェット)の生産など、多くの生産プロセスが商業的な地位を獲得することに成功しているが、これらは常に食用作物を原料としたものである。農業廃棄物、林業残渣、都市固形廃棄物を液体バイオ燃料に転換する技術革新には大きな隔たりがある。代替原料を見つけることは、土地利用や食料・飼料の安全保障に与える影響が少ないことを保証するため、非常に重要である。IEAによると、2022年の世界のバイオエタノール生産量に占める先進原料の割合はわずか3.8%である。

バイオ燃料は、温室効果ガス(GHG)排出量の削減や国内のエネルギー安全保障の改善など、さまざまな利点があることが認識されており、世界各国の政府から支援を受けて世界的な重要性を増している。バイオ燃料の利用に対する政府の支援は、経済発展、化石燃料対策、雇用創出などいくつかの要因の結果である。例えば、カナダは 2022 年 8 月に、2030 年までに二酸化炭素排出量を 2005 年比で 40~45%削減し、2050 年までに正味排出量ゼロを達成することを約束した。

しかし、バイオ燃料の市場浸透には、化石燃料と比較した場合のコスト、バイオ燃料の原料である食料価格の上昇、世界の一部地域におけるクリーンな代替エネルギーの使用に関する消費者の認識不足など、製品の商業化に関するいくつかのハードルも存在する。

製品別では、バイオディーゼル、エタノール、木質ペレット、バイオジェット、グリーンディーゼル、バイオメタン、合成ガス、グリーン水素、その他(バイオガソリン、バイオメタン、バイオブタノール、バイオエーテル)に分類される。エタノールは、2023年の市場シェアのほぼ4分の1を占める主要セグメントである。バイオエタノールが輸送用燃料として積極的に使用されていることが、需要を牽引する重要な要因となっている。多くの国がガソリンへのエタノール混合率を徐々に高めているため、同製品の需要はここ最近で大幅に増加している。

バイオメタノール、グリーン水素、グリーンディーゼル、バイオブタノール、合成ガス、バイオジェット、バイオエーテルは、2023年には合計で28.0%以上の収益シェアを占める。再生可能エネルギー源、特に発電用エネルギー源の利用へと各国の関心がシフトしていることが、バイオガスの世界需要を大きく押し上げている。加えて、化石燃料への依存を減らすという要求の高まりが、自動車の燃料としてバイオガスを利用する有利な機会を生み出している。

北米は、バイオ燃料生産用の原料が大量に存在するため、2023年の収益シェアが33.0%を超え、最大の地域に浮上した。同地域にはバイオ燃料生産を支えるインフラが存在し、バイオ燃料利用に対する政府の政策も良好であることから、同地域は世界産業において優位な地位を占めている。大きな成長を牽引するのは、米国、ブラジル、中国、欧州連合であろう。しかし、インド、タイ、オランダ、カナダ、インドネシアを含む他の国々も、二酸化炭素排出を抑制しバイオ燃料の利用を強化しようという意識の高まりから、バイオ燃料産業で大きく成長すると予測されている。

世界的には、エネルギー安全保障への関心の高まりに加え、バイオ燃料需要の高まりが、予測期間中の市場成長を促進すると予想される。北米と欧州連合(EU)は、石油製品へのバイオ燃料の配合率を定めたエネルギー政策を通じて市場を形成してきた。石油価格の上昇により、エンドユーザーは代替燃料としてバイオ燃料を利用するようになった。さらに、米国、中国、ブラジルをはじめとする主要国が、大幅な税制優遇措置を通じてバイオ燃料の導入を支援するイニシアチブを取っており、予測期間中の市場成長に拍車がかかると予想される。

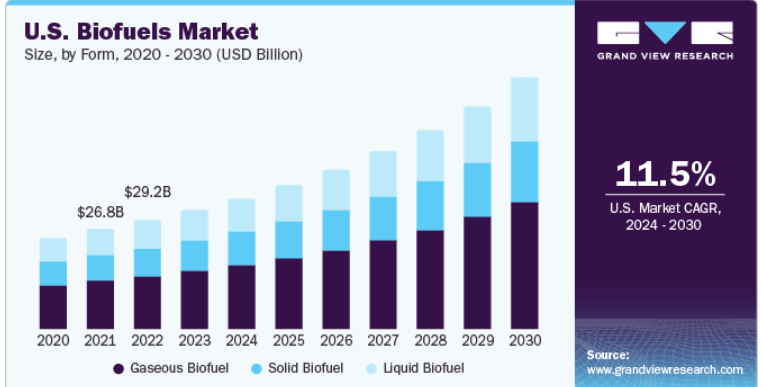

形態別では、エネルギー安全保障への関心の高まりとフレキシブル燃料自動車への液体バイオ燃料の応用により、液体バイオ燃料が2023年の売上高シェア43.0%を超える最大セグメントに浮上した。加えて、各国でバイオエタノール混合が義務化されたことが、液体バイオ燃料の利用を促進している。化石燃料資源の枯渇に加え、環境保護に対する意識の高まりが同分野を牽引する主な要因となっている。

バイオ燃料産業に規制や政策が導入されたことで、メーカー各社はバイオ燃料生産技術を革新するための研究開発(R&D)活動に投資するようになった。輸送用燃料や発電などの用途で気体バイオ燃料の採用が増加しているため、気体バイオ燃料の形態は2023年に第2位のセグメントとなった。さらに、気体バイオ燃料は、液体石油ガスに代わるより環境に優しい燃料として、調理用ガスにも利用されている。

第一世代(従来型)バイオ燃料は、2023年の世界バイオ燃料市場シェアの84%近くを占めている。この現象は、食用作物、水素添加植物油(HVO)、水素添加エステル・脂肪酸(HEFA)などの従来型原料を液体バイオ燃料に転換する技術の大幅な進歩とその商業化によるものである。

第二世代(先進)バイオ燃料は、世界のバイオ燃料需要と生産量に占める割合は低いものの、先進バイオ燃料の商業的地位を確立するために、高度な研究開発が行われている。商業化の端緒に立っているのは、アルコール・ツー・ジェット(ATJ)プロセスや、FT合成、水熱液化、熱分解に支えられたバイオマス・ガス化などの生産技術である。これらのルートは、バイオマス廃棄物や林業残渣から再生可能ディーゼル、バイオジェット灯油、エタノールなどの液体バイオ燃料を製造するための青写真を提供する。

原料に基づき、市場はトウモロコシ、サトウキビ、植物油、その他に分類される。その他のセグメントは、2023年に47.0%以上の最大収益シェアで世界市場を支配した。このセグメントには、コメ、小麦、ジャガイモが含まれる。稲わらは、生化学的技術と熱化学的技術の両方を通じてバイオ燃料の生産に使用される。

生化学的プロセスでは、前処理工程が必要であり、生物学的プラットフォームがセルロース、ヘミセルロース、リグニンの相互作用を変化させることによって稲わらの弾力性を低下させる。サトウキビからのエタノール生産により、サトウキビは2023年の売上高で第2位のセグメントである。バイオ燃料生産に携わる企業は、生産施設にサトウキビを原料として設置しており、これが予測期間中の同分野の成長を後押しするとみられる。

用途に基づき、市場は輸送、航空、エネルギー生成、暖房、その他に分類される。輸送分野は2023年に71.0%超の最大収益シェアで市場を支配した。この高いシェアは、バイオ燃料が比較的エネルギー密度が高く、既存のインフラを利用してわずかな改良を加えるだけで容易に流通させることができるため、輸送に適していることによるものである。

航空分野は、各国で実施されている政府規制が好都合であることから、予測期間中に最も急成長する用途として浮上するだろう。国際民間航空機関(ICAO)が導入した国際航空カーボンオフセット・削減スキーム(CORSIA)のようなイニシアチブは、予測期間中、航空セグメントの成長を増大させると予想される。

主要企業・市場シェア

世界の航空業界は、主要企業が研究開発に携わっており、競争が激しい。ベンダーによる絶え間ない技術革新は、企業が市場で成功するための最も重要な要因の一つとなっている。現在、市場は、主要国政府による有利な政策と経済支援を背景に、投資の流入を目の当たりにしている。複数の企業が持続可能な航空燃料(SAF)に進出している。IEAの世界エネルギー投資報告書によると、石油・ガス会社は2022年に110億米ドルを投じて輸送用バイオ燃料・バイオガス会社を買収した。また、石油精製会社は再生可能ディーゼル生産能力の80%近くを占めている。

主要バイオ燃料企業

エア・リキード

アーチャー・ダニエルズ・ミッドランド社

Bunge North America, Inc.

Butamax Advanced Biofuels LLC

グリーン・プレインズ社

ペトロブラス

リニューアブル・エナジー・グループ

ロイヤル・ダッチ・シェル

スカンジナビアン・バイオガス・フューエルズ・インターナショナル AB

ウィルマー・インターナショナル

ランザジェット社

2023年7月、ペトロブラスはB24バイオ燃料ブレンドの性能試験を開始すると発表した。この混合燃料は、リオグランデ(RS)ターミナルに所在し、トランスペトロ社がチャーターした船舶に573,000リットルの燃料を充填するために使用される。

2023年7月、Shell plcの子会社であるEquilon Enterprises LLCとGreen Plains Inc.は、Shell Fiber Conversion Technology(SFCT)とFluid Quip Technologiesの精密分離・加工技術を使用する技術提携を締結した。この戦略的パートナーシップは、グリーン・プレインズ社のバイオリファイナリープラットフォームに大きな付加価値を与えるものと期待されている。

2023年4月、Lanzajet社はジョージア州Sopertonにおける生産工場の建設マイルストーン完了を発表した。この施設は世界初のエタノールベースのアルコール-ジェット持続可能航空燃料製造プラントであり、2024年の商業運転開始を目指している。

2023年1月、グリーン・プレインズ社、ユナイテッド航空、トールグラス社は、エタノールを原料とする持続可能な航空燃料(SAF)技術を開発するため、ブルー・ブレード・エナジーを設立する合弁会社を設立した。この技術は試験段階にあり、成功すれば2024年にパイロット施設を建設し、その後2028年までに本格的な施設を建設して商業運転を開始する予定である。

本レポートでは、2018年から2030年にかけての世界の地域・国レベルでの収益・数量成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、世界のバイオ燃料市場を原料、形態、生成、製品、用途、地域別に分類しています:

原料の展望(数量、千TOE;売上高、10億米ドル、2018年〜2030年)

トウモロコシ

サトウキビ

野菜 油脂

その他

形態の展望(数量、千TOE;売上高、10億米ドル、2018~2030年)

固体バイオ燃料

液体バイオ燃料

気体バイオ燃料

世代の展望(数量、千TOE;売上高、10億米ドル、2018~2030年)

第一世代バイオ燃料(従来型バイオ燃料)

第二世代バイオ燃料(先進バイオ燃料)

第三世代バイオ燃料(藻類燃料)

製品展望(数量、千TOE;売上高、10億米ドル、2018年~2030年)

バイオディーゼル

グリーンディーゼル

エタノール

木質ペレット

航空バイオ燃料(バイオジェット燃料)

バイオメタン

合成ガス

グリーン水素

その他(バイオガソリン、バイオメタノール、バイオブタノール、バイオエーテル)

用途別展望(数量、千TOE;売上高、10億米ドル、2018~2030年)

運輸

航空

エネルギー生成

暖房

その他

地域別見通し(数量、千TOE;売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

オランダ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インドネシア

タイ

インド

日本

韓国

マレーシア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章 バイオ燃料市場 バイオ燃料市場 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. バイオ燃料市場 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. バイオ燃料市場 変数と動向

3.1. 市場の系譜の展望

3.1.1. 普及・成長見通しマッピング

3.2. 業界バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. バイオ燃料価格動向分析

3.3. 技術展望

3.4. 特許状況

3.5. 規制の枠組み

3.5.1. 主要国別の政策と計画

3.5.2. 規格とコンプライアンス

3.5.3. HSE規制

3.6. 市場ダイナミクス

3.6.1. 市場促進要因-影響分析

3.6.1.1. 有利な規制と税制優遇措置

3.6.1.2. よりクリーンな燃料への需要の増加

3.6.1.3. 従来型燃料からのGHG排出に関する意識の高まり

3.6.2. 市場阻害要因-影響分析

3.6.2.1. 高い資本コスト

3.6.2.2. 原料供給と価格の不確実性

3.6.3. 業界の課題

3.6.4. 業界の機会

3.7. ポーターのファイブフォース分析

3.8. マクロ環境分析

第4章. バイオ燃料市場 原料の推定と動向分析

4.1. 主要な要点

4.2. 2023年および2030年の原料セグメントの動向分析と市場シェア

4.3. トウモロコシ

4.3.1. 市場の推定と予測、2018~2030 (千TOE) (USD Billion)

4.4. サトウキビ

4.4.1. 市場推定および予測、2018~2030年(千TOE)(10億米ドル)

4.5. 植物油

4.5.1. 市場推定および予測、2018~2030年(千TOE) (億米ドル)

4.6. その他

4.6.1. 2018〜2030年の市場推定・予測(千TOE)(億米ドル)

第5章. バイオ燃料市場 形態別推定と動向分析

5.1. 主要なポイント

5.2. 形態別動向分析と市場シェア、2023年および2030年

5.3. 固形バイオ燃料

5.3.1. 市場の推定と予測、2018~2030年 (千TOE) (億米ドル)

5.4. 液体バイオ燃料

5.4.1. 市場の推定と予測、2018~2030年(千TOE)(10億米ドル)

5.5. 気体バイオ燃料

5.5.1. 市場の推定と予測、2018~2030年(千TOE)(10億米ドル)

第6章. バイオ燃料市場 世代別推定と動向分析

6.1. 主な要点

6.2. 発電セグメントの動向分析と市場シェア、2023年および2030年

6.3. 第一世代

6.3.1. 市場予測・予測、2018年~2030年 (千TOE) (億米ドル)

6.4. 第二世代

6.4.1. 市場推定・予測、2018~2030年 (千TOE) (億米ドル)

6.5. 第三世代

6.5.1. 市場推定・予測、2018~2030年 (千TOE) (億米ドル)

第7章. バイオ燃料市場 製品の推定と動向分析

7.1. 主要な要点

7.2. 製品別動向分析と市場シェア、2023年および2030年

7.3. バイオディーゼル

7.3.1. 市場の推定と予測、2018~2030年(千TOE) (億米ドル)

7.4. グリーンディーゼル

7.4.1. 市場推定および予測、2018~2030年(千TOE) (億米ドル)

7.5. エタノール

7.5.1. 市場推定および予測、2018~2030年(千TOE) (億米ドル)

7.6. 木質ペレット

7.6.1. 市場の推定と予測、2018~2030年(千TOE) (億米ドル)

7.7. 航空バイオ燃料

7.7.1. 市場の推定と予測、2018~2030年(千TOE) (億米ドル)

7.8. バイオメタン

7.8.1. 市場の推定と予測、2018~2030年(千TOE)(10億米ドル)

7.9. 合成ガス

7.9.1. 市場推定および予測、2018~2030年(千TOE) (億米ドル)

7.10. グリーン水素

7.10.1. 市場の推定と予測、2018~2030年(千TOE) (億米ドル)

7.11. その他

7.11.1. 市場推定および予測、2018~2030年(千TOE) (億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-729-2