市場概要

世界の胆道ステント市場規模は2024年に4億5,530万米ドルと評価され、2025年から2034年にかけて年平均成長率5.2%で成長すると予測されています。市場の大幅な成長は、ステントの技術的進歩とともに、胆管疾患や慢性肝疾患の有病率が増加していることに起因しています。

胆道ステントは、低侵襲の内視鏡やインターベンショナル・ラジオロジー手技で一般的に使用されており、その回復時間の短さや合併症のリスクの低さから、ますます好まれています。内視鏡的逆行性胆管膵管造影(ERCP)や経皮経肝胆管造影(PTC)などの手技は精度が高く、患者のリスクを軽減します。

さらに、胆管炎、胆道狭窄、膵臓がんなどの胆道疾患の増加が、胆道ステント需要の主な促進要因となっています。膵臓癌や肝臓癌はしばしば胆管閉塞を引き起こし、緩和ケアや症状管理のために胆道ステントが必要となります。さらに、慢性膵炎や手術後の胆道狭窄などの疾患でも、胆汁の流れを回復させるためにステント留置が必要です。不健康な生活習慣や高齢化によって、これらの疾患の世界的な負担が増加していることが、市場の需要を大きく後押ししています。

胆道ステントは、胆管の閉塞や閉塞の治療に使用される小型の管状器具です。胆道ステントは、胆道狭窄、胆道漏出、胆管炎などの病態を管理するために使用されます。

胆道ステント市場の動向

経皮経肝胆道造影(PTC)や内視鏡的逆行性胆管膵管造影(ERCP)など、医療における低侵襲手技への嗜好の高まりが、胆道ステントの需要を牽引しています。

先端材料の開発により、胆道ステントの機能性と耐久性が大幅に向上しました。形状記憶合金であるニチノールは、その柔軟性、強度、配置時に変形せずに拡張する能力により、最新のステントに一般的に使用されています。さらに、ポリエチレンやポリウレタンなどの生体適合性ポリマーをプラスチック製ステントに使用することで、特に目詰まりの防止や長期にわたる開存性の維持など、ステントの有効性が向上しています。

さらに、3D画像やコンピュータ支援設計(CAD)などの画像技術の進歩により、個々の患者の解剖学的構造に合わせたカスタムメイドの胆道ステントの作成が可能になっています。この技術革新により、ステント留置の精度が向上し、合併症が減少し、ステント治療の全体的な成功率が高まります。

胆道ステント市場の分析

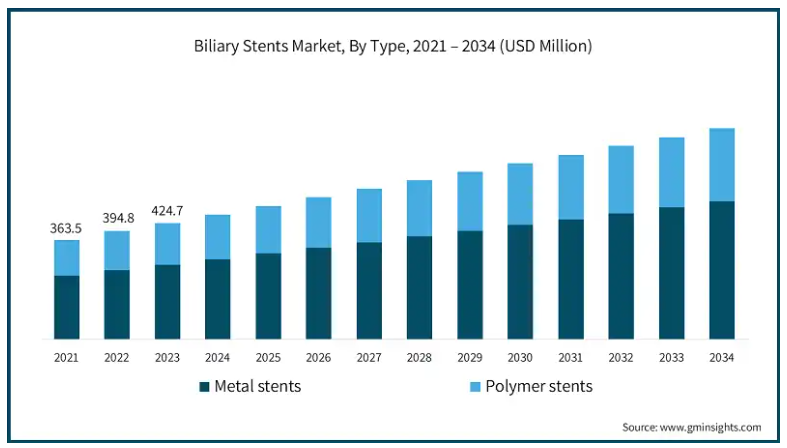

タイプ別に見ると、市場は金属ステントとポリマー製ステントに分類されます。2024年に最も高い収益を上げたのは金属製ステントのセグメントで、2億9,280万米ドルでした。

完全に覆われた金属ステントや部分的に覆われた金属ステントなどの革新的な設計は、腫瘍の浸潤や移動を防ぐなどのさらなる利点を提供します。さらに、生分解性金属ステントや薬剤溶出性金属ステントの開発がその採用をさらに促進しています。

さらに、金属ステント、特に自己拡張型金属ステント(SEMS)は、膵臓がんや胆管がんなどのがんに起因する悪性胆道閉塞の治療に広く使用されています。開存期間が長く、交換の必要性が少ないことから、緩和ケアのための費用対効果の高いソリューションとなっています。

用途別に見ると、胆道ステント市場は胆膵漏出、膵がん、良性胆道構造、胆石、その他の用途に分類されます。胆石セグメントは、2024年の市場収益で2億3880万米ドルを占め、2025年から2034年の間にCAGR 5.4%で成長すると予測されています。

胆石は世界的に一般的な胆道疾患であり、先進地域では食事パターン、肥満、座りがちなライフスタイルが原因で罹患率が高くなっています。症例数の増加により、閉塞や合併症を効果的に管理するための胆道ステントの必要性が高まっています。

胆道ステントは、ERCPを含む高度な治療プロトコルに組み込まれることが多くなっています。ステント留置を伴うERCPは、胆汁の流れを回復させ、胆石による感染やさらなる合併症を予防するために一般的に行われています。

さらに、超音波検査やMRIなどの診断ツールの向上により、胆石や関連合併症の早期発見が可能になりました。早期診断により、胆石に関連した閉塞の予防や治療手段として胆道ステントの使用が増加しています。

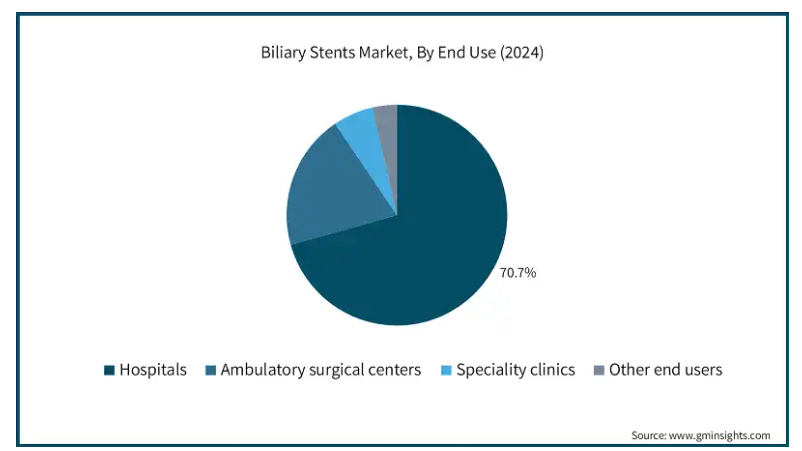

胆道ステント市場は、最終用途に基づき、病院、外来手術センター、専門クリニック、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には5億4,340万米ドルに達すると予測されています。

病院には、胆道疾患の診断や治療に用いられるERCPやPTCなどの複雑な手技を扱うために必要なインフラや専門知識があります。胆道ステントを適切に設置するためには、こうした高度な画像診断や介入技術が不可欠です。

ステントの材料、設計、配置技術の進歩により、病院は胆道疾患に対してより良い治療成績とより効果的な管理を提供できるようになり、胆道ステントの需要を牽引しています。

さらに、新しいステント技術が規制当局の承認を受け、臨床ガイドラインで推奨されるようになると、病院はこれらの製品を採用しやすくなります。多くの病院では最新の臨床ガイドラインに従っており、胆道閉塞の管理には生分解性タイプや薬剤溶出タイプなど、より新しく効果的なステントの使用が推奨されるようになっています。このため、病院は最新の技術と治療法を備えており、こうした環境における胆道ステントの需要がさらに高まっています。

米国の胆道ステント市場は、2024年に1億4,720万米ドルの市場収益を占め、2025年から2034年の間に年平均成長率4.9%で成長すると予測されています。

米国では胆道疾患の発生率が上昇しており、胆道ステントの需要に直接貢献しています。胆道閉塞、胆石、胆管炎、胆管癌(膵臓癌、胆管癌を含む)などの疾患が米国では一般的です。

胆道ステントは胆道閉塞を管理するための標準的な治療法と考えられているため、保険会社が費用を負担するのが一般的で、より多くの人々が胆道ステント留置などの処置にアクセスしやすくなっています。

フランスの胆道ステント市場は今後数年で著しく成長すると予測されています。

胆道ステントは、膵臓がんや胆管がんなどのがんによる悪性胆道閉塞の管理によく使用されます。フランスでは、ライフスタイルの変化、喫煙、高齢化などの要因により、がん患者が増加しています。その結果、癌患者の緩和ケアや症状管理のための胆道ステントの需要が大幅に伸びています。

さらにフランスでは、医療の進歩、人口動態の変化、胆道・肝胆道系疾患の有病率の増加などが重なり、胆道ステントの需要が高まっています。

アジア太平洋地域の胆道ステント市場では、日本が圧倒的な地位を占めています。

日本は世界で最も急速に高齢化が進んでいる国の一つで、65歳以上の高齢者が人口の28%を超えています。この人口動態の変化により、胆管がん、胆石、慢性膵炎などの加齢関連疾患の有病率が高くなっています。高齢者は胆道閉塞を起こしやすく、これらの疾患を効果的に管理するために胆道ステントのような介入の必要性が高まっています。

さらに、日本の病院や医療機関では、胆道ステント留置のための低侵襲手術の実施が増加しています。これらの手技は従来の手術よりも侵襲性が低く、患者中心の医療を重視する日本の姿勢に合致しています。こうした手技への嗜好の高まりが、日本における胆道ステントの使用を促進しています。

主要企業・市場シェア

胆道ステント市場シェア

市場の主要プレーヤーは、市場での地位を強化するため、技術革新、ポートフォリオの拡大、戦略的提携に注力しています。各社は研究開発に投資し、薬剤溶出ステントや完全被覆金属ステントなど、開存性の向上と合併症の減少を実現する先進的なステントを導入しています。各社はまた、患者中心の医療トレンドに合わせるため、低侵襲技術や生分解性材料を重視しています。さらに、病院との提携、流通網の強化、新興市場での地域拡大も戦略の中心となっています。

胆道ステント市場の企業

胆道ステント業界で事業を展開する主な企業は以下の通りです:

B Braun

Becton, Dickinson & Company

Boston Scientific

Cardinal Health

CONMED Corporation

Cook Group

ENDO-FLEX GmbH

M.I Tech

Mediwood

Medtronic

Merit Medical System

Olympus Corporation

S & G Biotech

TAEWOONG

胆道ステント業界ニュース

2024年7月、CGBIOはARISTENT胆道ステントが日本の医薬品医療機器総合機構(PMDA)から製品承認を取得したと発表。同製品は日本市場で高い評価を得ており、同社はグローバル展開を加速しています。この製品承認は、同社のポートフォリオと市場リーチを強化するものです。

この調査レポートは、胆道ステント市場を詳細に調査し、2021年から2034年にかけての収益予測(単位:百万米ドル)を掲載しています:

市場, タイプ別

金属ステント

ポリマー製ステント

市場:用途別

胆石

膵臓癌

胆膵漏出

良性胆道狭窄

その他の用途

市場, エンドユース別

病院

外来手術センター

専門クリニック

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 胆管疾患および慢性肝疾患の有病率の増加

3.2.1.2 ステントの技術的進歩

3.2.1.3 手技における低侵襲アプローチの採用

3.2.1.4 世界的な老人人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 胆管ステントに関する合併症とリスク

3.2.2.2 プラスチック製胆管ステントの高コスト

3.3 成長可能性分析

3.4 価格分析、2024年

3.5 規制の状況

3.6 保険償還シナリオ

3.7 技術展望

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年タイプ別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 金属ステント

5.3 ポリマー製ステント

第6章 2021〜2034年市場予測:用途別($ Mn)

6.1 主要動向

6.2 胆石

6.3 膵臓癌

6.4 胆膵漏出

6.5 良性胆道狭窄

6.6 その他の用途

第7章 2021〜2034年 エンドユース別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 その他のエンドユーザー

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 B Braun

9.2 Becton, Dickinson & Company

9.3 Boston Scientific

9.4 Cardinal Health

9.5 CONMED Corporation

9.6 Cook Group

9.7 ENDO-FLEX GmbH

9.8 M.I Tech

9.9 Mediwood

9.10 Medtronic

9.11 Merit Medical System

9.12 Olympus Corporation

9.13 S & G Biotech

9.14 TAEWOONG

…

【本レポートのお問い合わせ先】

レポートコード:GMI4034