市場規模

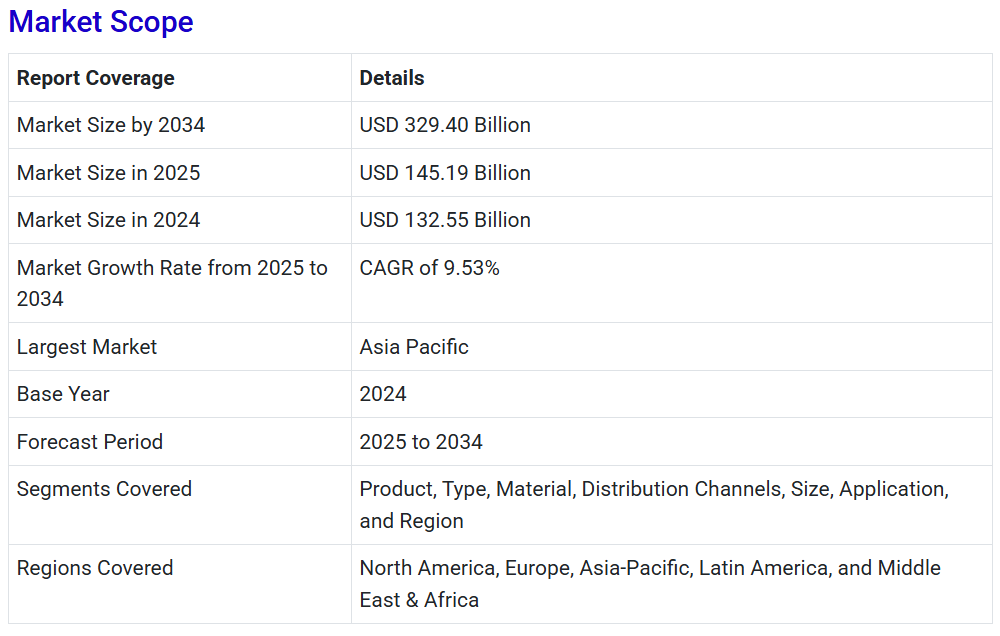

世界のベアリング市場規模は2025年には1451.9億米ドルと推定され、2034年には3294.0億米ドルに達すると予測され、2025年から2034年の年間平均成長率(CAGR)は9.53%で拡大すると予測される。アジア太平洋地域のベアリング市場規模は2025年に595.3億米ドルを超え、予測期間中、CAGR 9.66%で拡大しています。市場規模および予測は、2024年を基準年とする収益ベース(百万米ドル/十億米ドル)です。

ベアリング市場規模と予測 2025年~2034年

世界のベアリング市場規模は2024年に1325.55億米ドルを占め、2034年には約3294.00億米ドルに達すると予測され、2025年から2034年の年間平均成長率(CAGR)は9.53%で拡大すると予測されています。

ベアリング市場の主要な調査結果

- 2024年には、アジア太平洋地域が世界市場を支配し、最大の市場シェア41%を占めました。

- 製品別では、2024年にはローラーベアリングセグメントが最大の市場シェアを占めました。

- 用途別では、2024年には自動車セグメントが最大の市場シェアを占めました。

- 用途別では、予測期間中に市場で鉄道および航空宇宙セグメントが大幅に成長すると予測されています。

アジア太平洋地域ベアリング市場規模と成長 2025年から2034年

アジア太平洋地域ベアリング市場規模は2024年に543.5億米ドルと評価され、2034年には1,367億米ドルに達すると予測され、2025年から2034年の間にCAGR 9.66%で成長すると予測される。

2024年にはアジア太平洋地域が世界市場の41%を占め、市場を独占する見通しです。中国や日本などの国々がアジア太平洋地域のベアリング市場の成長を牽引しており、機械や自動車の製造が急速に拡大していること、また産業用機器や自動車修理のアフターマーケットが堅調であることから、今後数年間で販売が急増すると予測されています。

自動車用ベアリングの販売は、今後数年間でアジア太平洋地域の国々、特にインド、中国、日本において急増すると予測されています。 インドと中国に集中する世界の人口の3分の1以上の人々が、乗用車や二輪車などの自動車に対する需要を増加させていることが、これらの国々における自動車用ベアリングの販売を支えています。 ベアリング市場は、北米と欧州の成熟市場において自動車用ベアリングが着実な成長を遂げると予測されています。南アフリカやブラジルなどの新興国は、予測期間中に高い成長率を記録すると予想されています。

ヨーロッパでは、持続可能な経済成長と投資の拡大により、良好な成長が見込まれています。電気自動車やハイブリッド車の販売と生産の増加、自動車および自動車産業の成長と発展が、ヨーロッパ地域におけるベアリング市場の成長を牽引しています。

北米では、この地域の自動車生産台数の増加により、長期的な市場成長が見込まれています。SUVやハッチバックの販売台数の増加に伴い、米国全土でベアリングの需要が高まると予想されています。ハッチバックには平均60個のベアリングが取り付けられており、セダンやSUVにはさらに多くのベアリングが取り付けられています。また、ベアリングは車両重量を大幅に増加させるため、OEMメーカーは常に軽量な部品の開発を目指しています。また、西欧、米国、日本といった成熟市場では、自動車生産の回復や活発な設備投資の動きにより、ベアリングの需要が増加すると予測されています。風力タービンや重機に使用される大径の特注ベアリングなど、高付加価値ベアリングの販売増加も、北米市場の成長を促す要因になると見込まれています。

同地域では、米国環境保護庁(EPA)の厳しい規制や企業別平均燃費(CAFE)基準の施行により、軽量化自動車の需要が大幅に増加しています。北米の自動車産業では、車両の軽量化のために炭素繊維、プラスチック、FRP複合材などの素材を使用しています。米国では自動車販売台数が4%増加しており、全米的な販売台数の増加は自動車用ベアリング市場にとって好機となるでしょう。鉄鋼業界も、自動車分野で使用されるベアリング向けに、高張力と柔軟性を備えた鋼鉄の組み合わせを加工するためのさまざまな合金を開発しており、改良された軽量ベアリングに対する需要の高まりを示しています。

市場の概要

ベアリングは基本的に、農業用機器、自動車部品、家庭用機器から航空宇宙および防衛機器に至るまで、あらゆる種類の機械や機器に採用されています。ベアリングは、自動車分野では内装、ホイールハブ、トランスミッションシステム、エンジンなど、さまざまな用途で使用されています。自動車生産台数の継続的な増加、新興国からの需要の増加、そして技術的に強化されたソリューションへのニーズの高まりが、世界中の自動車業界におけるベアリング市場の成長を牽引しています。ここ数年、より効率的でメンテナンスが少なく、耐用年数の長いベアリングへの需要が高まっています。

ボールベアリングは球形の転動体を含み、より軽い荷重用に使用されます。一方、ローラーベアリングは円筒形の転動体を含み、より大きな荷重用に使用されます。リニアベアリングはシャフトに沿って直線的に移動するために使用され、回転も可能です。取り付けベアリングは、フレームやその他の構造物に固定された取り付け具にあらかじめ組み立てられたベアリングアセンブリであり、シャフトやその他の構造物の端部を支えるために使用されます。

直線、放射状、取り付け型のボールベアリングやローラーベアリングのほか、土木工学用のスライドベアリング、小型機器用の宝石軸受、磁気や空気を利用した摩擦のないベアリングとして知られる非常に特殊なベアリングなどがあります。

ベアリングは、相対運動を支えることで可動部品間の摩擦を低減する機械部品の一種です。自動車、鉱山機械、風力タービン、農業用機器、工作機械など、あらゆる機械にベアリングは必要です。 自動車では、電気自動車やその他のタイプの自動車がスムーズに走行できるよう、ベアリングが使用されています。 ベアリング素材は、さまざまな最終用途分野、電気自動車、圧延機などで使用されることが増えているため、世界のベアリング市場は急速に成長しています。 技術の進歩により、自動車業界におけるベアリング製品の全体的な効率性と耐用年数が向上しています。

ベアリング市場の成長要因

電気自動車の需要は、主に自動車販売台数の増加とこれらの自動車の普及率の向上によって牽引されるでしょう。 乗用車には平均して35個のベアリングが使用されていますが、これは自動車のモデルや広く使用されている技術によって大幅に異なります。 自動デュアルクラッチトランスミッションにおける最新の技術進歩により、2つのメインシャフトとデュアルクラッチ用の1つのベアリング、合計3つのベアリングの追加設置が必要になりました。さらに、潤滑性能の向上と組み合わせた高容量軸受の開発は、軸受市場の成長を後押しするでしょう。

軸受は、回転する少数の要素にエネルギーを供給し、さまざまな機械装置の負荷耐性を維持するために重要です。航空機支援システム、ガスメーター、医療用画像診断装置など、業界特有のニーズを満たすための専門的ソリューションに対する需要の高まりは、予測期間中に軸受市場の成長を大幅に後押しするでしょう。

鉄道や圧延機でのベアリングの使用増加、それに続く自動車でのベアリングの使用増加、自動車の電動化への需要、無段変速機でのベアリングの需要といった要因が、世界のベアリング市場の需要を押し上げています。 一方で、電気自動車によるベアリングの損傷、原材料価格の変動、自動車の電動化の増加、高額なメンテナンスコストが、世界のベアリング市場の成長を妨げています。

さらに、環境対応車の関心の高まりや自動車および自動車業界における絶え間ない開発、センサー付きベアリングユニットの出現、ベアリングの製造におけるアディティブ・マニュファクチャリング技術および材料の進歩と改善は、予測期間における世界のベアリング市場の成長に有利な機会をもたらす要因です。

市場規模

市場力学

推進要因

食品および医療業界におけるベアリングの需要の高まり:

所得と人口の増加に伴い、食品および飲料に対する需要が急激に高まっています。この需要を満たすためには、衛生面やFDAの規制をすべて順守しながら、生産量を増やし、コストを削減し、無駄をなくすことができる食品加工および包装機器への投資が必要です。これらの目標を達成するためには、適切な軸受を選ぶことが不可欠です。ボールベアリングは幅広い産業機械で使用されていますが、食品および飲料業界で使用される機械やシステムには欠かせないものです。食品と接触する可能性のある状況での使用に際して安全性を保証するために、食品用ステンレス鋼で製造されることが多くあります。

さらに、医療分野で使用される数多くのツールでは、信頼性の高い動力伝達とスムーズな動作を実現するためにベアリングが必要とされています。 医療分野で使用される数多くの電気式ハンドツールや装置の回転アセンブリには、小型ベアリングが必要です。 また、ベアリングは、適切な使用と機能性が認められるためには、さまざまな要件を満たさなければなりません。これには、低騒音、低摩擦、低メンテナンス、高速、高い信頼性、化学物質や過酷な環境への耐性、長寿命などが含まれます。したがって、これらの要因がベアリング市場の成長を後押しすると見込まれています。

抑制要因

ベアリングクリアランスの不足:

使用されているベアリングのわずかな割合のみが故障を経験し、その大半は取り付けられた機器よりも長持ちします。安全を確保するため、予防措置として、故障する前に複数のベアリングが交換されます。破損や欠陥により、ベアリングの合計0.05%が交換の必要があります。したがって、破損や故障により、毎年5000万個のベアリングが交換されています。例えば、パルプ・製紙業界では、疲労よりもむしろ、汚染や潤滑不足がベアリングの故障の主な原因となっています。いずれの場合も、明確な被害の痕跡が残ります。

そのため、損傷した軸受を注意深く検査すれば、損傷の原因を特定できることが一般的です。欠陥のある軸受が特定されず、壊れてしまう前に交換されない場合、機械や部品に二次的な損傷が発生する可能性があります。深刻な軸受の故障の主な原因を特定することは、不可能ではないにしても、困難な場合があります。

機会

風力タービン用軸受の使用増加:

エネルギー分野における再生可能エネルギーは、最も直接的に、独創的でダイナミックなベアリング業界の恩恵を受けています。 タービン発電機で使用されるテーパーローラーベアリングから、より伝統的なボールベアリングまで。 風力タービンのプロペラ、シャフト、発電モジュールには、ベアリングが必要です。 その結果、ベアリングはそれぞれの用途に合わせてカスタマイズする必要があります。摩擦のない動きを実現し、熱膨張を抑え、熱エネルギーの損失を低減し、タービンの全体的な効率を高める必要があります。しかし、ボールベアリングは常に改良が加えられており、再生可能エネルギー源に革命をもたらしています。今後登場するタービンでは、非対称球面ローラーベアリングの新開発により、エンジンとプロペラ間の動力伝達効率の向上が期待できます。

製品の見識

世界のベアリング市場における製品セグメントには、ローラーベアリング、ボールベアリング、プレーンベアリングなどがあります。

ボールベアリング部品は、予定された時間、効果的に動作することが期待されています。 ボールベアリングは、ラジアル荷重とスラスト荷重の両方を支えることができますが、重量を支えることはほとんどできないため、非常に人気があります。 産業分野全体にわたってワイヤレスの選択肢を導入するためのもう一つの主要な戦略は、デジタル化です。 ボールベアリングの潤滑レベルと振動パターンを評価することで、デジタル化されます。 問題が発生した場合に修正措置を取るために、これらの測定基準が調査されます。

革新的なベアリングは、センサーとベアリングの統合によって実現しました。このセンサーは、産業用アプリケーション向けに、これらのベアリングの方向、温度、速度、振動を測定します。さらに、リアルタイム機能と人工知能(AI)を備えたモノのインターネット(IoT)の開発により、エンドユーザーはいつでも簡単にベアリングの状態を監視できるようになりました。さらに、電気自動車への技術的変化が有利であることが判明しており、これは内燃エンジン車が電気自動車よりも技術的に進んでいないためです。

深溝玉軸受の採用は、自動調心玉軸受の高速動作とラジアル荷重およびアキシャル荷重の管理効率の高さによって促進されると予想されます。さらに、アンギュラ玉軸受は、処理速度、精度、剛性の向上をサポートします。

2023年には、ローラベアリングのセグメントが45%以上の収益シェアを獲得しました。ローラベアリングは、回転摩擦の低減、軸方向および径方向荷重のサポート、制限された軸方向荷重および強い径方向荷重の維持において、他のベアリングよりも効率的です。

ボールベアリングのセグメントは、今後数年で最も急速に成長すると予測されています。ボールベアリングは表面接触面積が小さいため、摩擦を大幅に低減することができます。また、軸方向および半径方向の負荷にも対応できるため、四輪車や二輪車の自動車に急速に採用が進んでいます。

すべてのセグメントにおいて、軽自動車メーカーによるボールベアリングの使用増加により、予測期間中にボールベアリングの需要が大幅に伸びると予測されています。軽自動車は燃料消費量が少ないという特徴があるため、今後数年間で世界的な軽自動車の生産台数は増加すると予測されています。ボールベアリングは、この製品セグメントの低コストかつコンパクトな性質により、さまざまな最終用途分野における需要がさらに後押しされています。

Material Insights

グローバルベアリング市場レポートでは、セラミック、プラスチック、金属など、さまざまな素材セグメントを分析しています。 52100クロム鋼は、テーパーローラーベアリング、ローラーベアリング、精密ベアリングの荷重を支える部品の製造に頻繁に使用される素材です。 また、外輪、内輪、ローラー、ボールにも使用されています。

タイプ別分析

自動車で使用される軸受の種類には、トラックハブユニット、自動車ハブユニット軸受、ベルトテンショナーユニット、プロペラシャフトセンタリング軸受、クラッチリリース軸受、ウォーターポンプスピンドル、プロペラシャフトサポート軸受、フリーホイールクラッチ、サスペンション軸受などがあります。

流通チャネルに関する洞察

世界のベアリング市場は流通チャネルに基づいてオンラインチャネルとオフラインチャネルに区分されています。北米はオンライン販売の割合がより高いことから、主要なベアリング市場として浮上しています。オンライン販売業者の大半は、ベアリングの割引を提供する第三者電子商取引企業です。電子商取引参加者の増加と迅速な製品配送機能が、オンラインチャネルでの販売をさらに後押ししています。

用途別分析

グローバルベアリング市場は、建設、航空宇宙、自動車、動力伝達、農業、石油・ガスなど、いくつかの用途に基づいて区分されています。

一般的な自動車よりも回転部品は少ない機械に多く見られます。ボールベアリングは、エンジン、ドライブシャフト、ドライブライン、ホイール、ステアリングコラムなど、さまざまな部品に使用されています。車両が走行中にブレーキにかかる負荷を軽減することで、これらのベアリングは車両の性能向上と効率化に貢献しています。さらに、ベアリングは、車両が不整地を走行する際の補正を可能にし、急ブレーキによる衝撃や振動を低減します。ボールベアリングには、スラストボールベアリング、深溝ボールベアリング、自動車で使用される円すいころ軸受など、さまざまな種類があります。

さらに、建物の耐震技術である「免震構造」では、建設業でベアリングが使用されています。この方法では、大型で摩擦のないベアリングが建物の基礎部分に設置されます。例えば、ボールベアリングは構造物を土台から切り離し、最大限の構造安定性を確保することができます。 地震動が発生すると、基礎とベアリングは動きますが、上部構造はほとんど動かないか、まったく動きません。 構造物の動きが少ないため、耐震設計の必要性も低くなり、安全性が向上し、構造設計がより現実的なものになります。

2022年には自動車セグメントがベアリング市場を独占し、収益シェアの50%を獲得しました。技術的に高度なソリューションを搭載した自動車の需要が増加しており、自動車の製造台数を増やす必要があります。最新式の自動車に対する需要の高まりと自動車の性能向上により、自動車セグメントにおけるベアリングの需要も増加しています。

2023年には、鉄道および航空宇宙セグメントがベアリング市場で最も成長の速いセグメントとなるでしょう。これは、旅行活動への関心の高まり、厳しい環境規制の枠組みによる老朽化した車両の交換ニーズの増加、輸送システムを支援する手段の向上に伴う燃料価格の上昇が原因です。

ベアリング市場の成長は、産業および自動車セクターの発展に直接比例しています。商用車の生産台数の増加は、ベアリング市場の重要な推進要因のひとつです。さらに、世界中で建設活動が活発化していることも、ベアリング市場の成長を後押ししています。

主要企業と市場シェアに関する洞察

合併や買収、パートナーシップ、新製品開発、事業拡大、提携、供給契約、合意、契約などは、市場での地位を維持するために主要な市場関係者が用いる重要なマーケティング戦略の例です。主要な市場関係者は、業界に特化した製品やソリューションを開発することで、製品ラインの多様化を図っています。

また、消費者との関わりを深め、バリューチェーン全体でプロセスを自動化するために、デジタル業務や接続性に重点を置く市場関係者もいます。デジタル生産設備や自動化により、自動化された柔軟な生産プロセスが可能になり、デジタル処理によって製品が作り出され、労働生産性が向上します。

高性能ベアリングの販売が伸びているため、各社は最先端のセンサーユニットを製品に組み込むことを余儀なくされています。 これらのセンサーユニットは、製品の減速、軸方向の動き、加速、耐荷重、回転速度のデジタルモニタリングに役立ちます。 さらに、産業用モノのインターネット(IIoT)の開始により、接続された機械や設備の受け入れと継続的なモニタリングがさらに強化されました。 この現在のトレンドは、ベアリング市場の成長も確実に促進しています。熾烈な競争により、各企業は顧客の要望に応えるべく製品改良に力を入れるようになりました。例えば、NTN株式会社は、回転速度が向上したグリース潤滑型高速深溝玉軸受を製造しています。

ベアリング市場の企業

- SKF

- ザ・ティムケン・カンパニー

- レックスノード・コーポレーション

- ミネベアミツミ株式会社

- 日本精工株式会社

- シェフラーAG

- RBCベアリング・インコーポレイテッド

- 株式会社ジェイテクト

- NTNベアリング株式会社

- ダナハー

業界リーダーによる最新発表

- 2024年12月、SKFはSKF ISEA Tech and Innovation Summitで革新的なソリューションを紹介しました。 同社は、磁気軸受、ハイブリッドセラミック軸受、4列円筒ころ軸受などの革新的な製品を発表しました。 同社は、技術的提案を活用することで、現実の課題に対処することを目指していると述べました。

- 2024年7月、シェフラーの革新的なTriFinityホイールベアリングが、Automechanika Frankfurt 2024イノベーションアワードの「部品および革新的技術」部門にノミネートされました。これは、電動車両向けに特別に開発された、最先端の摩擦低減ホイールベアリングです。また、持続可能なモビリティエコシステムの構築にも貢献します。

最近の動向

- 2024年10月、世界的な地熱発電開発業者であり技術的リーダーでもあるOrmat Technologies Inc.は、プレーンベアリングタービン(PBT)の発売を発表しました。この技術革新は信頼性と出力容量の向上をもたらします。PBTは標準的なローラーベアリングではなく、頑丈な流体軸受を使用しており、地熱発電所の標準的な耐用年数を上回る寿命を実現します。

- 2024年10月、SKFオートモーティブは、1つのユニットに2つの異なる転がり軸受を搭載した新製品、ハブベアリングユニット(HBU)ホイールベアリングを発表しました。この新製品は10%軽量化されており、摩擦を30%低減する低摩擦機能を備えています。

レポートでカバーされているセグメント

この調査レポートには、広範な定性的および定量的な洞察と市場に関する予測を参考にした市場の完全評価が含まれています。このレポートでは、市場を有望な分野とニッチ分野に分類しています。さらに、この調査研究では、2025年から2034年までの世界全体、地域別、国別の市場収益とその成長傾向を算出しています。このレポートには、製品、素材、用途、種類、部品、流通チャネル、地域に基づいて分類した市場区分とその収益予測が含まれています。

市場区分

製品タイプ別

- プレーンベアリング

- ボールベアリング

- 4点接触

- 自動調心

- 深溝

- アンギュラ

- その他

- ころ軸受

- その他

タイプ別

- 固定軸受

- 自由軸受

材料別

- 金属

- ステンレス鋼

- クロム鋼

- 炭素鋼

- 真鍮

- その他

- プラスチック

- セラミック

流通チャネル別

- OEM

- アフターマーケット

サイズ別

- 30~40

- 41~50

- 51~60

- 61~70

- 70以上

用途別

- 電気

- 建設

- 航空宇宙

- 自動車

- 動力伝達

- 石油・ガス

地域別

- 北米

- 米国

- カナダ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- 中南米

【目次】

第1章 はじめに

1.1. 調査目的

1.2. 調査範囲

1.3. 定義

第2章 調査手法(プレミアムインサイト)

2.1. 調査アプローチ

2.2. データソース

2.3. 前提条件および制限事項

第3章 エグゼクティブサマリー

3.1. 市場スナップショット

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 業界バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通分析

4.3.3. 川下バイヤー分析

第5章 ベアリング市場におけるCOVID-19の影響

5.1. COVID-19の状況:ベアリング業界への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19 の影響:世界の主要政府政策

5.4. COVID-19 の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターのファイブフォース分析

6.2.1. 供給業者の交渉力

6.2.2. 買い手の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競合状況

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 企業が採用する主な戦略

7.1.3. ベンダーの状況

7.1.3.1. サプライヤーの一覧

7.1.3.2. 購入者リスト

第8章 製品タイプ別世界のベアリング市場

8.1. 製品タイプ別ベアリング市場、2025年~2034年

8.1.1. 滑り軸受

8.1.1.1. 市場収益および予測(2022年~2034年

8.1.2. ボールベアリング

8.1.2.1. 市場収益および予測(2022年~2034年)

8.1.3. ローラーベアリング

8.1.3.1. 市場収益および予測(2022年~2034年)

8.1.4. その他

8.1.4.1. 市場収益および予測(2022年~2034年)

第9章 世界のベアリング市場、種類別

9.1. ベアリング市場、種類別、2025年~2034年

9.1.1. 取り付けベアリング

9.1.1.1. 市場収益および予測(2022年~2034年

9.1.2. 取り付けなしベアリング

9.1.2.1. 市場収益および予測(2022年~2034年)

第10章 ベアリングの世界市場、素材別

10.1. 素材別のベアリング市場、2025年~2034年

10.1.1. 金属

10.1.1.1. 市場収益および予測(2022年~2034年)

10.1.2.プラスチック

10.1.2.1. 市場収益および予測(2022年~2034年)

10.1.3.セラミック

10.1.3.1. 市場収益および予測(2022年~2034年)

第11章 グローバル軸受市場、流通チャネル別

11.1. 流通チャネル別ベアリング市場、2025年~2034年

11.1.1. OEM

11.1.1.1. 市場収益および予測(2022年~2034年

11.1.2. アフターマーケット

11.1.2.1. 市場収益および予測(2022年~2034年

第12章 世界のベアリング市場、サイズ別

12.1. ベアリング市場、サイズ別、2025年~2034年

12.1.1. 30~40

12.1.1.1. 市場収益および予測(2022年~2034年

12.1.2. 41~50

12.1.2.1. 市場収益および予測(2022年~2034年)

12.1.3. 51~60歳

12.1.3.1. 市場収益および予測(2022年~2034年)

12.1.4. 61~70歳

12.1.4.1. 市場収益および予測(2022年~2034年)

12.1.5. 70歳以上

12.1.5.1. 市場収益および予測(2022年~2034年)

第13章 世界のベアリング市場、用途別

13.1. 用途別ベアリング市場、2025年~2034年

13.1.1. 電気

13.1.1.1. 市場収益および予測(2022年~2034年)

13.1.2. 建設

13.1.2.1. 市場収益および予測(2022年~2034年)

13.1.3. 航空宇宙

13.1.3.1. 市場収益および予測(2022年~2034年)

13.1.4. 自動車

13.1.4.1. 市場収益および予測(2022年~2034年)

13.1.5. 送電

13.1.5.1. 市場収益および予測(2022年~2034年)

13.1.6. 石油・ガス

13.1.6.1. 市場収益および予測(2022年~2034年

第14章 世界のベアリング市場、地域別予測と傾向予測

14.1. 北米

14.1.1. 製品タイプ別市場収益および予測(2022年~2034年

14.1.2. 種類別市場収益および予測(2022年~2034年)

14.1.3. 素材別市場収益および予測(2022年~2034年)

14.1.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.1.5. 市場収益および予測、サイズ別(2022年~2034年)

14.1.6. 市場収益および予測、用途別(2022年~2034年)

14.1.7. 米国

14.1.7.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.1.7.2. タイプ別市場収益および予測(2022年~2034年)

14.1.7.3. 素材別市場収益および予測(2022年~2034年)

14.1.7.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.1.8. 市場収益および予測、規模別(2022年~2034年)

14.1.8.1. 市場収益および予測、用途別(2022年~2034年)

14.1.9. 北米その他

14.1.9.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.1.9.2. タイプ別市場収益および予測(2022年~2034年)

14.1.9.3. 素材別市場収益および予測(2022年~2034年)

14.1.9.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.1.10. 市場収益および予測、規模別(2022年~2034年)

14.1.11. 市場収益および予測、用途別(2022年~2034年)

14.1.11.1.

14.2. 欧州

14.2.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.2.2. タイプ別市場収益および予測(2022年~2034年)

14.2.3. 素材別市場収益および予測(2022年~2034年)

14.2.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.2.5. 市場収益および予測、サイズ別(2022年~2034年)

14.2.6. 市場収益および予測、用途別(2022年~2034年)

14.2.7.

14.2.8. 英国

14.2.8.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.2.8.2. タイプ別市場収益および予測(2022年~2034年)

14.2.8.3. 素材別市場収益および予測(2022年~2034年)

14.2.9. 流通チャネル別市場収益および予測(2022年~2034年)

14.2.10. 市場収益および予測、サイズ別(2022年~2034年)

14.2.10.1. 市場収益および予測、用途別(2022年~2034年)

14.2.11. ドイツ

14.2.11.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.2.11.2. タイプ別市場収益および予測(2022年~2034年)

14.2.11.3. 素材別市場収益および予測(2022年~2034年)

14.2.12. 流通チャネル別市場収益および予測(2022年~2034年)

14.2.13. 市場収益および予測、規模別(2022年~2034年)

14.2.14. 市場収益および予測、用途別(2022年~2034年)

14.2.14.1.

14.2.15. フランス

14.2.15.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.2.15.2. タイプ別市場収益および予測(2022年~2034年)

14.2.15.3. 素材別市場収益および予測(2022年~2034年)

14.2.15.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.2.16. 市場収益および予測、サイズ別(2022年~2034年)

14.2.16.1. 市場収益および予測、用途別(2022年~2034年)

14.2.17. ヨーロッパのその他地域

14.2.17.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.2.17.2. タイプ別市場収益および予測(2022年~2034年)

14.2.17.3. 素材別市場収益および予測(2022年~2034年)

14.2.17.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.2.18. 市場収益および予測、サイズ別(2022年~2034年)

14.2.18.1. 市場収益および予測、用途別(2022年~2034年)

14.3. APAC

14.3.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.3.2. タイプ別市場収益および予測(2022年~2034年)

14.3.3. 素材別市場収益および予測(2022年~2034年)

14.3.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.3.5. 市場収益および予測、サイズ別(2022年~2034年)

14.3.6. 市場収益および予測、用途別(2022年~2034年)

14.3.7. インド

14.3.7.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.3.7.2. タイプ別市場収益および予測(2022年~2034年)

14.3.7.3. 素材別市場収益および予測(2022年~2034年)

14.3.7.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.3.8. 市場収益および予測、規模別(2022年~2034年)

14.3.9. 市場収益および予測、用途別(2022年~2034年)

14.3.10. 中国

14.3.10.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.3.10.2. タイプ別市場収益および予測(2022年~2034年)

14.3.10.3. 素材別市場収益および予測(2022年~2034年)

14.3.10.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.3.11. 市場収益と予測、サイズ別(2022年~2034年)

14.3.11.1. 市場収益と予測、用途別(2022年~2034年)

14.3.12. 日本

14.3.12.1. 市場収益と予測、製品タイプ別(2022年~2034年)

14.3.12.2. 市場収益および予測、タイプ別(2022年~2034年)

14.3.12.3. 市場収益および予測、素材別(2022年~2034年)

14.3.12.4. 市場収益および予測、流通チャネル別(2022年~2034年)

14.3.12.5. 市場収益および予測、サイズ別(2022年~2034年)

14.3.12.6. 市場収益および予測、用途別(2022年~2034年)

14.3.13. アジア太平洋地域その他

14.3.13.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.3.13.2. タイプ別市場収益および予測(2022年~2034年)

14.3.13.3. 素材別市場収益および予測(2022年~2034年)

14.3.13.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.3.13.5. 市場収益および予測、サイズ別(2022年~2034年)

14.3.13.6. 市場収益および予測、用途別(2022年~2034年)

14.4. 中東およびアフリカ

14.4.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.4.2. タイプ別市場収益および予測(2022年~2034年)

14.4.3. 素材別市場収益および予測(2022年~2034年)

14.4.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.4.5. 市場収益および予測、サイズ別(2022年~2034年)

14.4.6. 市場収益および予測、用途別(2022年~2034年)

14.4.7. GCC

14.4.7.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.4.7.2. タイプ別市場収益および予測(2022年~2034年)

14.4.7.3. 素材別市場収益および予測(2022年~2034年)

14.4.7.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.4.8. 市場収益および予測、規模別(2022年~2034年)

14.4.9. 市場収益および予測、用途別(2022年~2034年)

14.4.10. 北アフリカ

14.4.10.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.4.10.2. 市場収益および予測、タイプ別(2022年~2034年)

14.4.10.3. 市場収益および予測、素材別(2022年~2034年)

14.4.10.4. 市場収益および予測、流通チャネル別(2022年~2034年)

14.4.11. 市場収益および予測、規模別(2022年~2034年)

14.4.12. 市場収益および予測、用途別(2022年~2034年)

14.4.13. 南アフリカ

14.4.13.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.4.13.2. 市場収益および予測、タイプ別(2022年~2034年)

14.4.13.3. 市場収益および予測、素材別(2022年~2034年)

14.4.13.4. 市場収益および予測、流通チャネル別(2022年~2034年)

14.4.13.5. 市場収益および予測、規模別(2022年~2034年)

14.4.13.6. 市場収益および予測、用途別(2022年~2034年)

14.4.14. 中東およびアフリカその他

14.4.14.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.4.14.2. タイプ別市場収益および予測(2022年~2034年)

14.4.14.3. 素材別市場収益および予測(2022年~2034年)

14.4.14.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.4.14.5. 市場収益および予測、規模別(2022年~2034年)

14.4.14.6. 市場収益および予測、用途別(2022年~2034年)

14.5. ラテンアメリカ

14.5.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.5.2. タイプ別市場収益および予測(2022年~2034年)

14.5.3. 素材別市場収益および予測(2022年~2034年)

14.5.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.5.5. 市場収益および予測、サイズ別(2022年~2034年)

14.5.6. 市場収益および予測、用途別(2022年~2034年)

14.5.7. ブラジル

14.5.7.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.5.7.2. タイプ別市場収益および予測(2022年~2034年)

14.5.7.3. 素材別市場収益および予測(2022年~2034年)

14.5.7.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.5.8. 市場収益および予測、規模別(2022年~2034年)

14.5.8.1. 市場収益および予測、用途別(2022年~2034年)

14.5.9. 中南米その他

14.5.9.1. 市場収益および予測、製品タイプ別(2022年~2034年)

14.5.9.2. タイプ別市場収益および予測(2022年~2034年)

14.5.9.3. 素材別市場収益および予測(2022年~2034年)

14.5.9.4. 流通チャネル別市場収益および予測(2022年~2034年)

14.5.9.5. 市場収益および予測、規模別(2022年~2034年)

14.5.9.6. 市場収益および予測、用途別(2022年~2034年)

第15章 企業プロフィール

15.1. SKF

15.1.1. 企業概要

15.1.2. 製品ラインナップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. The Timken Company

15.2.1. 企業概要

15.2.2. 製品ラインナップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. Rexnord Corporation

15.3.1. 企業概要

15.3.2. 製品ラインナップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. ミネベアミツミ株式会社

15.4.1. 会社概要

15.4.2. 製品ラインナップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. 日本精工株式会社

15.5.1. 会社概要

15.5.2. 製品ラインナップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. Schaeffler AG

15.6.1. 会社概要

15.6.2. 製品ラインナップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. RBCベアリング社

15.7.1. 企業概要

15.7.2. 製品ラインナップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. 株式会社ジェイテクト

15.8.1. 企業概要

15.8.2. 製品ラインナップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. NTNベアリング株式会社

15.9.1. 会社概要

15.9.2. 製品ラインナップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. ダナハー

15.10.1. 会社概要

15.10.2. 製品ラインナップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 調査方法

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 当社について

17.2. 用語集

…

【お問い合わせ・ご購入サイト】

資料コード:1020