市場概要

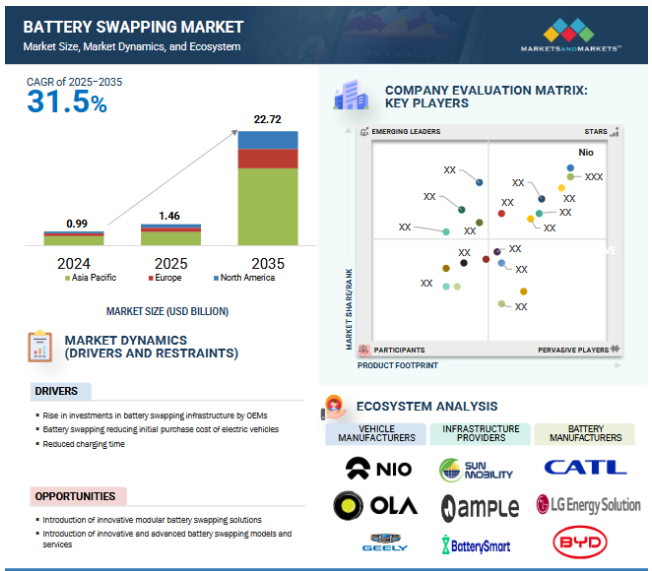

バッテリースワッピング市場は、2025年の14.6億米ドルから、2035年には年平均成長率31.5%で227.2億米ドルに達すると予測されています。バッテリースワップ需要の高まりは、モジュラーバッテリーアーキテクチャーの進歩、バッテリーインターフェースの標準化、電気自動車(EV)、特に二輪車、三輪車、商用車の高速エネルギー補給要件が原動力となっています。バッテリー・アズ・ア・サービス(BaaS)モデルの採用は、バッテリー管理システム(BMS)や相互運用性プロトコルの改善と相まって、市場の成長を加速させています。主な実現要因としては、高サイクル寿命のリチウムイオン化学物質(LFPやNMCなど)、IoTやAIベースの予測分析を活用した自動交換ステーション、バッテリーの標準化とインフラ拡大を促進する政府のインセンティブなどが挙げられます。

相手先商標製品メーカー(OEM)は、EVの普及を促進し、充電時間、航続距離不安、バッテリー所有コストなどの主要課題に対処するため、バッテリー交換インフラへの投資を増やしています。この戦略的転換により、OEMは従来の充電に比べ、高速なエネルギー補給ソリューションを提供できるようになり、都市密度が高く、車両運行が盛んな市場におけるバッテリー交換の競争力を高めています。NIO(中国)、Gogoro(台湾)、Ample(米国)などの企業は、スワッピング・ステーションを積極的に展開し、パートナーシップを結び、効率的に事業を拡大するためにバッテリー設計を標準化しています。例えば、2024年11月、EV用バッテリーのスワッピング技術のリーディング・プロバイダーであるアンプル社は、三菱商事(日本)から2500万米ドルの投資を受けたと発表しました。この戦略的提携は単なる金銭的投資にとどまらず、三菱商事はバッテリースワップ事業の拡大に向けたアンプルの継続的な取り組みを支援します。また、OEM各社は、EVの初期費用を抑えながら長期的な収益源を生み出すBaaSモデルの可能性を認識しています。政府がバッテリー交換を支援する政策的インセンティブと補助金を提供する中、OEMは従来の充電インフラを補完し、顧客維持を強化する強固なエコシステムを確立するための投資を加速しています。

車両互換性の制限がバッテリー・スワッピング市場の成長を大幅に抑制。バッテリー交換には車種間の標準化が必要ですが、自動車メーカー間でバッテリーの設計、サイズ、インターフェースが統一されていないため、断片化が生じています。このような統一性の欠如は、普遍的なスワッピング・インフラの開発を困難にし、高コストと運用の非効率性を招きます。

ほとんどの自動車メーカーは、自社のEVに最適化された独自のバッテリー技術を優先しているため、サードパーティのスワッピングステーションが幅広い車種に対応することは困難です。その結果、バッテリー交換ネットワークは特定のブランドやモデルに限定されたままとなり、消費者の普及や市場の拡大を妨げています。さらに、複数の車種に対応するスワッピング・ステーションの開発には高額な先行投資が必要となるため、事業者の意欲を削いでいます。普及が進まなければ、規模の経済性は依然としてつかみにくく、コスト削減と収益性をさらに制限することになります。さらに、地域によってバッテリーの設計や安全性に関する基準が異なるため、規制上の課題も複雑さを増しています。業界全体が協力して標準化を進めない限り、バッテリースワップ市場の大量普及は難しいでしょう。

こうした課題を克服するためには、自動車メーカーと政策立案者がバッテリーパックとインターフェースの標準化を推進し、相互運用性を確保する必要があります。このような対策を講じなければ、限られた車両互換性がバッテリー交換市場の成長を妨げ続けるでしょう。

特に二輪車、三輪車、商用車などのセグメントで、EVのバッテリー交換を合理化するために設計されたステーション。これらのステーションは迅速なバッテリー交換を可能にし、従来の充電に伴うダウンタイムをなくすと同時に、運用効率と利便性を向上させます。拡張性と柔軟性に優れたアーキテクチャで構築されたモジュール式スワッピング・ステーションは、需要に応じて拡張や再構成が可能で、都市部のモビリティ・ネットワークや物流業務に適しています。IoT接続や自動ハンドリングシステムなどのスマート技術を統合し、シームレスなユーザー体験とバッテリーの健全性と可用性のリアルタイム監視を実現します。固定充電インフラへの依存を減らし、航続距離への不安に対処することで、モジュール式スワッピングステーションは、EVの普及を加速し、エネルギー使用を最適化し、進化する電動モビリティ・エコシステムにおける持続可能性を促進する上で重要な役割を果たします。

SUNモビリティ(インド)とVeera Vahana(インド)は、2024年8月にインドのベンガルールで開催されたPrawaas 4.0で、インド初の大型商用車向けモジュラー式バッテリースワップ技術を展示しました。2024年11月、U POWER Group(イタリア)はユニバーサルモジュラーバッテリー交換ステーションを正式に発表し、より多様でインテリジェントなUOTTA充電・交換製品ラインを示しました。

バッテリーの劣化とライフサイクル管理は、バッテリー交換市場に大きな課題をもたらします。リチウムイオンバッテリーは、繰り返される充放電サイクル、温度変動、経年劣化により、時間の経過とともに容量が低下します。この劣化によりバッテリーの性能にばらつきが生じ、車両の最適な性能とユーザーの満足度を確保するために標準化されたエネルギー貯蔵ユニットを必要とするバッテリー・スワッピング・ネットワークにとって課題となります。

重要な問題の1つは、交換されたバッテリーの健康状態が異なることです。ユーザーによって運転や充電の習慣が異なるため、バッテリーの劣化速度が異なる可能性があり、ネットワーク全体のバッテリー性能の不均衡につながります。効率を維持するためには、事業者は高度なバッテリー・モニタリングと予測分析を導入して、個々のバッテリーの健康状態を追跡し、それに応じて交換のスケジュールを立てる必要があります。バッテリーの交換ネットワークでは、劣化したバッテリーを確実に廃棄、再利用、または効率的にリサイクルする必要があるため、ライフサイクル管理はもう一つの課題です。セカンドライフ・アプリケーションや責任あるリサイクルなど、適切なライフサイクル終了戦略がなければ、バッテリー・スワッピングの持続可能性の利点は減少します。

寿命の異なる段階にあるバッテリーの在庫とロジスティクスの管理は、運用の複雑さとコストを増加させます。均一なバッテリー品質を確保し、健全なバッテリーの十分な在庫を維持することは、バッテリー交換インフラの長期的な実行可能性にとって極めて重要です。これらの課題を克服するためには、効果的な劣化緩和戦略と強固なライフサイクル管理が不可欠です。

バッテリー・スワッピングのエコシステムは、車両、インフラ、コンポーネントの3つの主要セグメントで構成されており、これらすべてがバッテリー・スワッピング事業者(BSO)の運営に貢献しています。車両セグメントには研究開発と製造が含まれ、バッテリーのホモロゲーションを確保します。インフラストラクチャーは土地と電力へのアクセスをカバーし、土地使用と電力消費に対して支払いが行われます。コンポーネント部門は、ハードウェア(バッテリー、充電器)とソフトウェア(クラウドプラットフォーム、データ分析)で構成され、システムインテグレーターが設置とメンテナンスを行います。BSOは、商用(フリートオペレーター)と非商用(個人)の両方のクライアントにMaaS(Mobility as a Service)とBaaSを提供しています。マネタイズは複数のレベルで行われ、土地所有者はレンタル、リース、レベニュー・シェアリング・モデルで収益を得、ソフトウェア・プロバイダはサブスクリプションやレベニュー・シェアリングで収益を上げ、BSOはバッテリーの健全性を考慮し、バッテリーの交換や消費エネルギーごとに顧客に課金します。MaaSでは、車両はサブスクリプションでも利用可能。

主要企業・市場シェア

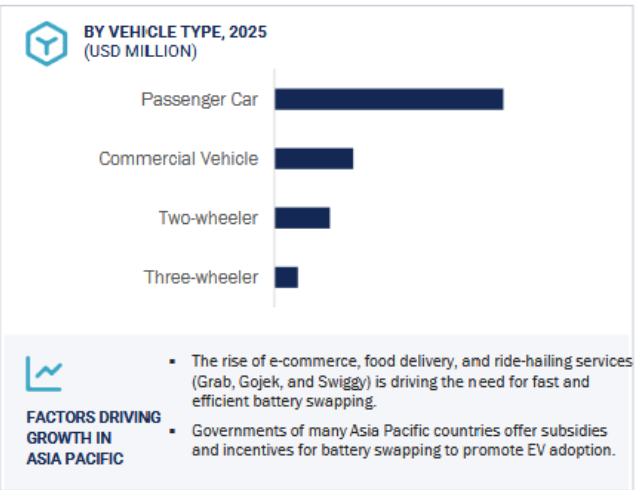

二輪車セグメントは、特に中国、インド、台湾、インドネシアなどのアジア太平洋諸国での高い普及率により、バッテリースワップ市場を支配すると予測されています。この優位性を促進する要因としては、電動二輪車に対する需要の高まり、都市部の混雑度の高さ、固定充電インフラと比較したバッテリースワッピングの費用対効果などが挙げられます。Gogoro(台湾)、Nio(中国)、Honda(日本)、Sun Mobilityなどの主要企業は、バッテリー交換ネットワークを積極的に拡大しています。例えば、Gogoroは台湾で広範なスワッピング・エコシステムを確立し、インドや東南アジアにも進出しています。ホンダのe:SwapサービスとHero MotoCorp(インド)との提携は、電動二輪車のバッテリー交換の標準化を目指しています。

インドでは2025年1月、電力省がバッテリー交換とEV用充電インフラを全国に普及させるための包括的なガイドラインを発表。これは、バッテリー交換のための強固な枠組みを確立し、EV運転の効率性と利便性を高め、インドの持続可能なモビリティへの移行を支援することを目的としています。さらに、シェアモビリティサービスやラストワンマイルデリバリーの電化の台頭により、バッテリースワップ技術は、ライダーにとって迅速なターンアラウンドタイムを確保し、好ましい選択肢となりつつあります。技術の進歩とインフラの規模拡大に伴い、二輪車バッテリースワッピング市場は急成長する見込み。

サブスクリプション・サービスは、その費用対効果、利便性、フリート・オペレーターや個人ユーザーの間での採用拡大により、バッテリー・スワッピング市場で最大のシェアを占めると予測されます。このモデルでは、バッテリーの所有にかかる高額な初期費用が不要となり、ユーザーは月額プランまたは使用ごとの有料プランを通じて、フル充電されたバッテリーを利用することができます。NIO、Gogoro、Sun Mobilityなどの大手企業は、スワッピング・ネットワークを拡大し、シームレスなバッテリー管理のためのスマートなクラウドベースのソリューションを統合することで、この分野のイノベーションを推進しています。特に都市部では、電動二輪車や電動三輪車の人気が高まっており、サブスクリプション・モデルによるバッテリー交換の需要がさらに高まっています。世界各国の政府も、BaaSソリューションを奨励する補助金や規制の枠組みによって、このシフトを支援しています。最近の動きとしては、NIOによるヨーロッパと中国での電力スワップ・ステーションの拡大や、Gogoroによるインドとインドネシアでのスワッピング・インフラ導入のための提携などがあります。これらにより、アクセシビリティと業務効率が向上し、サブスクリプションベースのバッテリースワップは、商用フリート、ライドヘイリングサービス、およびロジスティクス企業にとって好ましい選択肢となっています。バッテリーの標準化とAIによるスワップステーション管理の技術的進歩により、サブスクリプション・モデルはバッテリー・スワッピング市場で引き続き優位に立つ態勢を整えています。

アジア太平洋地域は、政府の強力な支援、EV導入の増加、主要市場プレイヤーの存在感の高まりによって、バッテリースワッピング市場を支配しています。また、充電時間の長さ、バッテリーの初期コストの高さ、EVユーザーの航続距離への不安などに対処する必要性も、市場の成長に拍車をかけています。OEM、エネルギー企業、スワッピング・サービス・プロバイダー間の戦略的提携も、バッテリー・スワッピングの採用を加速させています。EVの需要が急増する中、この地域はスケーラブルでコスト効率に優れ、持続可能なバッテリー・スワッピングのエコシステムでリードすることが期待されています。

中国、インド、台湾といった国々は、主に二輪車、三輪車、商用EVをターゲットとしたバッテリースワップ・インフラ開発の最前線にいます。中国では、NIOやAultonなどの企業が、バッテリーの標準化と共有インフラを推進する政府の政策に支えられ、広範なスワッピング・ネットワークを確立しています。インドでも急成長が見られ、Sun MobilityやBattery Smartなどの企業がフリート事業者やライドヘイリングサービスと提携してバッテリー交換ステーションを拡大しています。インド政府のFAME(Faster Adoption and Manufacturing of Electric Vehicles)制度は、スワッピング・ソリューションの開発にさらなるインセンティブを与えています。台湾のGogoro Networkは、何千もの交換ステーションを展開し、迅速で効率的なバッテリー交換を可能にすることで、二輪車市場に革命をもたらしました。

2024年11月、アンプル(米国)は三菱商事(日本)からの2500万米ドルの投資を発表。この戦略的提携は単なる金銭的投資にとどまらず、三菱商事はバッテリー交換事業の拡大に向けたアンプルの継続的な取り組みを支援します。

2024年9月、Nio(中国)はSuzhou Energy Group(中国)と契約を締結しました。両社は、充電・バッテリー交換ネットワークの構築、仮想発電所の建設・運営、ゼロ・カーボン・ステーションの構築などで協業します。

2024年8月、SUN Mobility(インド)とVeera Vahana(インド)は、インドのベンガルールで開催されたPrawaas 4.0で、インド初の大型商用車向けモジュール式バッテリースワップ技術を披露。SUNモビリティはバスメーカーのVeera Vahana社と提携し、インド初の10.5メートル級バッテリー交換式バスを都市間、地域、郊外路線向けに発売する予定。

2024年7月、Gogoro(台湾)は、シンガポールでバッテリー交換式とSmartscootersを発売するための認証を取得したと発表し、独占販売パートナーであるC&C(Cycle & Carriage)(シンガポール)と発売を開始する予定。C&Cはまた、Shell Rechargeと提携し、シンガポール市場のShellサービスステーションでバッテリースワッピングGoStationsを開始することも発表しました。

2024年6月、CATL(中国)はBAICグループ(中国)と協力し、スケートボードのシャーシとバッテリー交換事業を展開。両社は、バッテリー交換モデルや交換可能なバッテリーブロックの開発、交換可能なバッテリーブロックの流通、バッテリー関連データの管理、バッテリー交換ステーションに関する地域協力などを共同で推進します。

バッテリー・スワップ市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。バッテリースワップ市場の主要プレーヤーは以下の通り。

Nio (China),

Gogoro (Taiwan)

Ample (US)

Sun Mobility (India)

Contemporary Amperex Technology Co., Limited. (China)

RACE Energy Ltd. (India)

Esmito Solutions Pvt. Ltd. (India)

KWANG YANG MOTOR CO., LTD. (China)

E-Chargeup Solutions Pvt Ltd. (India)

Battery Smart (India)

IMMOTOR (China)

Battswap (US)

Swap Energi Indonesia (Indonesia)

【目次】

はじめに

23

研究方法論

30

要旨

46

プレミアムインサイト

50

市場概要

54

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- OEMによるバッテリー交換インフラへの投資の増加- バッテリー交換による電気自動車の初期購入コストの低下- 充電時間の短縮- バッテリー交換に対する政府の取り組みと投資の増加 RESTRAINTS- 異なる自動車で使用されるバッテリーの標準化の欠如- 限られた自動車の互換性 OPPORTUNITIES- 革新的なモジュール式バッテリー交換ソリューションの導入 CHALLENGES- バッテリーの所有権とビジネスモデルの課題- バッテリーの劣化とライフサイクル管理

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均サブスクリプション費用(車種別)(2024年 主要企業の平均ペイパーユース費用(車種別)(2024年 平均サブスクリプション費用(地域別)(2024年 平均ペイパーユース費用(地域別)(2024年

5.5 エコシステム分析 自動車メーカー(OEM) インフラプロバイダー コンポーネントプロバイダー バッテリースワップ事業者

5.6 ジェネレーティブAIのインパクト

5.7 サプライチェーン分析

5.8 ケーススタディ分析 バッテリースワッピングでEV導入に革命を起こすマクスウェル バッテリースワッピングでEV導入に革命を起こすマクスウェル バッテリースワッピングでEV導入に革命を起こすマクスウェル バッテリースワッピングでEV導入に革命を起こすマクスウェル バッテリースワッピングでEV導入に革命を起こすマクスウェル

5.9 貿易分析 輸入データ、2019-2023 輸出データ、2019-2023

5.10 総所有コスト分析 超高速充電とバッテリースワッピングの比較分析 電池交換の総所有コスト分析:電池交換ステーションの設置- 資本支出(CAPEX)- 運用支出(OPEX)

5.11 バッテリー交換の価値提案に関する洞察 顧客価値提案 OEM価値提案

5.12 バッテリー交換ステーションの所有権分析 会社所有と会社運営(coco) ディーラー所有と会社運営(doco) ディーラー所有とディーラー運営(dodo) フランチャイズ化

5.13 主要プレーヤーによるバッテリー交換ステーションのインフラ:ゴゴロ・ニオ・サン・モビリティ・アンプル

5.14 二輪車のOEM別比較分析

5.15 投資と資金調達のシナリオ、2022-2024年

5.16 特許分析

5.17 規制情勢 規制機関、政府機関、その他の組織

5.18 バッテリースワッピング市場:ビジネスモデル(2024年) 序論-エネルギー・アズ・ア・サービス-バッテリー・アズ・ア・サービス

5.19 技術分析 主要技術 – 自動バッテリー交換ステーション – モジュラーバッテリーパック 補助技術 – バッテリー交換クラウドコネクト – バッテリー交換におけるIoTの統合 – スマート充電システム 補助技術 – ソリッドステートバッテリー

5.20 主要会議とイベント(2025~2026年

5.21 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

バッテリースワッピング市場、車種別

100

6.1 はじめに

6.2 市場成長を加速させるバッテリースワップ可能な二輪車のコスト効率優位性

6.3 三輪車:ラストワンマイル配送や公共交通機関への電気自動車の採用が市場を牽引

6.4 乗用車:バッテリーサイズの標準化とモジュール式バッテリー設計が市場を牽引

6.5 バッテリーを迅速に交換できる商用車の優位性が市場を牽引

6.6 主要な洞察

バッテリー交換市場、運用タイプ別

109

7.1 導入

7.2 乗用車と大型車におけるバッテリー交換の自動化拡大が市場を牽引

7.3 電動二輪車におけるバッテリースワッピングの手動需要が市場を牽引

7.4 主要な洞察

バッテリー交換市場:サービスタイプ別

117

8.1 導入

8.2 スワップ可能なバッテリーを使用する自動車に対するOEMの有料化が需要を拡大

8.3 より持続可能でコスト効率に優れたペイ・パー・ユース・サービスの代替となるサブスクリプション

8.4 主要な洞察

バッテリースワッピング市場、用途別

123

9.1 導入

9.2 乗客ライドヘイリング、ラストマイルモビリティ、公共交通サービスの増加が市場を牽引

9.3 業務効率の向上と費用対効果の高い車両管理が市場を牽引

9.4 主要な洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 8531