市場概要

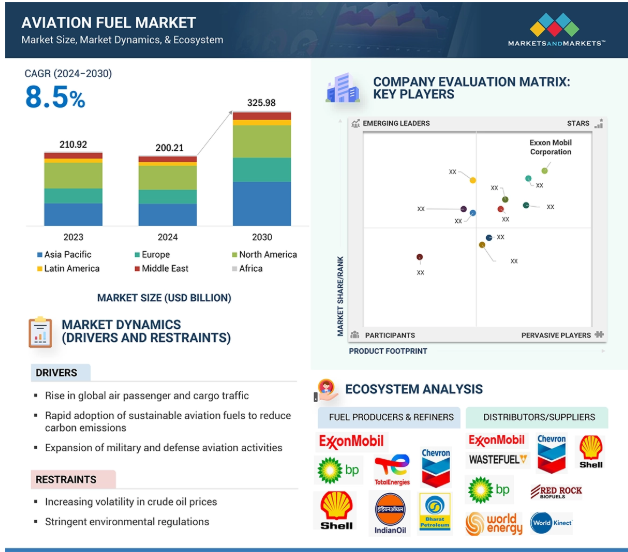

航空燃料市場は、2024年の2,002億1,000万米ドルから2030年には3,259億8,000万米ドルに成長し、CAGRは8.5%を記録すると予測される。量的には、2024年の862億ガロンから2030年には1,328億ガロンに達し、CAGRは7.5%となる見込みである。航空燃料は世界の航空産業にとって極めて重要であり、民間、軍用、自家用の多様な航空機の運航に対応している。世界的な航空旅行の増加は、航空燃料産業を牽引する主要因である。また、世界各国政府は、持続可能な航空燃料(SAF)の使用を通じて炭素排出を抑制するため、航空燃料の研究開発に多額の投資を行っている。

航空燃料市場を牽引する主な要因のひとつは、観光客の増加や電子商取引の成長に後押しされた世界的な航空旅客・貨物輸送量の増加である。国際航空運送協会(IATA)は、世界の旅客数は年平均3.8%で増加し、2043年までに2023年比で40億人以上の旅客が増加すると予測している。その結果、航空会社は、利便性の向上と手頃な料金のフライト・オプションにより、より多くの人々が航空旅行を選ぶようになり、消費者の需要に応えるため、機材とフライト頻度を拡大している。このような旅客輸送量の急増は、世界的な航空燃料消費量の増加につながる。同様に、電子商取引の継続的な成長により、物流における航空貨物サービスへの依存度が高まり、航空燃料の需要がさらに高まっている。小売業や製薬会社のいくつかは、サプライチェーンに航空輸送を利用している。貨物専用機や旅客機の腹部貨物搭載能力も、この傾向を強めている。旅客輸送と貨物輸送の両方の成長パターンにより、燃料インフラへの投資と、将来のための代替的で環境に優しい燃料の開発が必要となっている。

原油の変動は航空燃料市場の大きな阻害要因であり、航空会社に直接的な影響を及ぼす。原油価格は航空会社のコスト構造に占める割合が大きく、30%から40%に達することが多い。原油価格の急激な変動は予測を狂わせ、長期計画のためのリソースを過剰に引き伸ばす。航空会社は、航空券の価格や運航戦略の変更を余儀なくされ、旅客需要の減少やサービスの質の低下を招きかねない。こうした変化は、市場の安定と成長を妨げる。このような変動は、新たな航空プロジェクトや拡張への投資意欲も削ぐ。燃料価格が上昇する中でコストを回収できないため、航空機メーカー、空港運営会社、航空会社は、新規路線への投資、機材のアップグレード、インフラへの投資を控えることになる。また、SAFのような代替燃料の経済性は、通常、安定した価格ベンチマークを前提としているため、ボラティリティは代替燃料の導入を困難にする。原油価格が暴落するたびに、SAFの優位性は失われる。航空業界は世界的に原油に依存しているため、地政学的な出来事やサプライチェーンの混乱は、燃料費にさらに直接的な影響を与える。資本力の低い航空会社ほど値上げの影響を受けやすく、些細な値上げが大きな財務的影響を及ぼす可能性があるからだ。

再生可能かつ循環型のソリューションに対する需要の急増は、持続可能性と資源効率に対する世界的な注目によってもたらされている。世界各国の政府は、気候変動と闘い、資源の枯渇を減らすために、低炭素で環境に優しいやり方をますます優先するようになっている。この変化は、主にエネルギー、製造、輸送の各分野で顕著であり、再生可能エネルギー技術と循環型経済の原則が急速に普及している。航空分野では、バイオマス、廃油、回収された二酸化炭素などの再生可能資源に由来するSAFに大きな機会が生まれる。再生可能で循環型の航空燃料ソリューションへの移行は、産業全体の革新と投資を刺激する。バイオ燃料生産者、技術プロバイダー、廃棄物管理会社が協力し、事業を拡大することが可能になる。また、これらの燃料は、廃棄物の流れを価値あるエネルギー源に変換する循環型経済モデルの開発を促進する。投資家にとって、SAFに対する需要の高まりは、航空業界が今世紀半ばまでにネットゼロ排出の達成を目指す中で、長期的な成長が見込める有利な市場であることを意味する。こうしたトレンドを活用することで、企業は戦略的パートナーシップを確保し、イノベーションを推進し、持続可能な航空業界のリーダーとしての地位を確立することができる。

航空燃料市場における重要な課題は、サプライチェーンの混乱であり、燃料の入手可能性、コスト、航空会社へのタイムリーな供給に影響を及ぼす。こうした混乱は、地政学的緊張、自然災害、労働争議、製油所や輸送網における物流の制約などから生じる可能性がある。このような不確実性の高い状況下では、航空会社や燃料供給会社にとって、在庫を管理し、運航効率を維持しなければならないというプレッシャーは非常に大きなものとなる。些細な混乱は、航空会社にとって業務効率の低下やコスト増につながる可能性がある。サプライチェーンの混乱によるもう一つの影響は、燃料価格の変動である。生産停止、出荷遅延、製油所の生産量減少などによる供給制限は、ジェット燃料価格を押し上げ、航空会社の運航コスト管理を困難にする。この価格変動は、航空会社にとって長期的な計画と予算編成を複雑にする。航空燃料市場にとって、このような予測不可能性は、安定した成長と、新しい製油所や代替燃料生産施設などのインフラへの投資を弱体化させる。サプライチェーンの混乱は、生産と流通を制限することで、SAFの採用をさらに妨げる可能性がある。SAFは特殊な原料と加工設備を必要とし、それらは地理的に集中していることが多い。こうしたサプライチェーンに混乱が生じると、SAFの利用可能性が低下し、航空会社の運航への統合が遅れる可能性がある。

主要企業・市場シェア

航空燃料市場のエコシステムには、燃料生産者、精製業者、流通業者/供給業者など、さまざまな主要プレーヤーが関与しており、これらのプレーヤーは、航空燃料の生産と流通を確保することで、世界のエネルギー供給チェーンに貢献している。燃料生産業者と精製業者は、原油を採掘し、使用可能な航空燃料に精製する大手企業で構成されている。流通業者と供給業者には、流通ネットワーク、燃料卸売業者、小売業者が含まれる。よりクリーンなエネルギー・ソリューションへの注目が高まるにつれ、燃料生産と流通の両部門に新たな機会が生まれ、弾力性のある持続可能な燃料エコシステムが育まれている。

持続可能な航空燃料(SAF)分野は、厳しい環境規制、航空会社のコミットメントの増加、政府の奨励策に加え、ICAOのCORSIAやEUのFit for 55のようなイニシアティブにより、炭素削減目標の達成に向けたSAFの推進力となっていることから、CAGRが最も高くなると予想される。航空会社や企業は、航空機の脱炭素化を実現するためにSAFに大規模な投資を行っており、アメリカやヨーロッパの税額控除や補助金によって生産が拡大していることも重要である。SAFの価格競争力を従来のジェット燃料と維持するためには、有望な原料処理と技術の改善が必要である。さらに、拘束力のあるインフラの拡張と戦略的提携がSAFのサプライチェーンの構築に役立っており、長期的な市場の安定が確認されている。生産量が増加し、コストが低下するにつれて、SAFは航空機の持続可能性へのシフトにおいて最も重要な要因のひとつとなるだろう。

政府・軍需分野は、様々な防衛・政府航空活動を支援するために燃料需要が増加していることから、予測期間中、航空燃料市場で最も高いCAGRを維持すると予想される。世界の軍事活動は、戦闘機、輸送機、偵察機、ヘリコプターの動力源として航空燃料に依存しており、これらはすべて国防と安全保障にとって重要である。政府もまた、災害対応、緊急医療サービス、国境警備隊、法執行活動など、防衛やその他の活動に航空燃料を使用している。こうした活動には、危機や自然災害時に即応できるよう、幅広い種類の航空機と十分な燃料備蓄が必要である。例えば、緊急時には、政府所有のヘリコプターや固定翼機が、避難、医療搬送、救援物資の輸送を支援する。こうした活動には、信頼性が高く安全な航空燃料のサプライチェーンが必要である。先進的な航空技術への投資が増加し、より環境に優しい燃料オプションが急速に採用されていることから、政府・軍需部門は引き続き航空燃料市場をリードし、他のエンドユーザー部門に影響を与えるトレンドを作ると予想される。 このような市場には、信頼性の高いサプライチェーンが必要である。

2024年には北米が航空燃料市場で最大のシェアを占めると予想される。同地域は航空産業が確立しており、かなりの航空輸送量がある。アメリカには、商業、貨物、軍事の多様な飛行分野があり、航空燃料を大量に消費している。北米の航空会社は大規模な国内・国際ネットワークを運営している。北米の空港は世界で最も利用者の多い空港のひとつに数えられており、国内部門における旅客輸送量の増加に伴う格安航空会社の成長も、航空燃料消費に拍車をかけている要因である。この地域が航空燃料市場で優位を占めるもう一つの理由は、膨大な軍事航空活動である。アメリカとカナダは大規模で技術的に進んだ空軍を有しており、演習、偵察、準備のために航空燃料を必要としている。さらに、北米には精製所、貯蔵施設、流通システムの大規模なネットワークがあり、空港や軍事基地への航空燃料の継続的な供給が確保されている。精製技術の革新や、再生可能エネルギー資源の燃料生産プロセスへの統合も、効率性と持続可能性を高めており、この地域が、航空サービスへの需要が時代とともに増加する中、空域の近代化や空港容量の拡大に積極的であり続けるのに役立っている。

2024年9月、トタルエナジーズ(フランス)とエールフランス-KLM(フランス)は、トタルエナジーズが2035年までに最大150万トンのSAFをエールフランス-KLMグループの航空会社に供給する10年契約を締結した。

2024年7月、シェル(イギリス)とB2B出張・経費ソフトウェアおよびサービスのリーダーであるアメックスGBT(アメリカ)は、アベリアSAFプログラムの成長を支援する契約を延長した。この新たな契約は、航空業界におけるSAFの導入と発展を加速させることを目的としている。

2023年8月、シェブロン・コーポレーション(アメリカ)とカミンズ・インク(アメリカ)は、水素、天然ガス、その他の低炭素燃料バリューチェーンにおける両社の強みを融合させる覚書に調印した。水素と再生可能天然ガスに関するこれまでの合意に基づき、今回の協力拡大には、再生可能ガソリン混合燃料、バイオディーゼル、再生可能ディーゼルなど、その他の液体再生可能燃料も含まれる。この協業は、北米全域でこれらの燃料の商業的・産業的採用を促進することを目的としている。

2023年9月、BP p.l.c(英国)はExecuJet(スイス)と協力し、ベルリン・ブランデンブルク空港(BER)の一般航空ターミナルでジェットA-1燃料サービスを提供する。この提携により、Air bp(BP p.l.c.の一部門)はGAターミナルで航空機に給油し、Air bp専用のタンカー2台を利用して効率的で信頼性の高い燃料供給を確保する。

2023年11月、シェル(英国)はエグゼクティブ航空業界の世界的リーダーであるジェットテックス(UAE)と提携し、UAEのプライベート航空顧客にSAFを供給する。UAEで初めてSAFを提供したJetexは、ヨーロッパでの成功に基づき、ドバイにある同社のフラッグシップ・プライベートターミナルからのフライトにおいて、航空機運航会社や個人所有者が排出ガスを大幅に削減できるようになった。

トップ航空燃料会社リスト

Exxon Mobil Corporation (US)

Chevron Corporation (US)

BP p.l.c. (UK)

Shell (UK)

TotalEnergies (France)

Neste (Finland)

Indian Oil Corporation Ltd. (India)

Valero Energy Corporation (US)

Bharat Petroleum Corporation Limited (India)

LanzaJet (S)

World Energy, LLC (US)

Gevo, Inc. (US)

Petrobras (Brazil)

Prometheus Fuels (US)

Red Rock Biofuels (US)

Wastefuel (US)

Aemetis, Inc. (US)

【目次】

はじめに

31

研究方法論

36

要旨

48

プレミアムインサイト

52

市場概要

55

5.1 はじめに

5.2 市場の流動性 – 世界の航空旅客輸送量と貨物輸送量の増加 – 炭素排出量削減のための持続可能な航空燃料の急速な採用 – 軍事・防衛航空活動の拡大 – 阻害要因 – 原油価格の変動の増大 – 環境規制の強化 – 機会 – 再生可能・循環型ソリューションへの需要の急増 – 新たな燃料生産技術の出現 – 航空機材近代化 – 課題 – サプライチェーンの混乱 – 代替エネルギーによる脅威

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析

5.5 エコシステム分析:主要企業、民間企業、中小企業、エンドユーザー

5.6 規制情勢

5.7 取引データ

5.8 技術分析 主要技術- 熱水液化- 熱分解- 触媒精製 補足技術- 排出ガスモニタリングと削減技術- インライン混合システム

5.9 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.10 ユースケース分析ボーイングの燃費効率と環境持続可能性イニシアティブ エア・ニュージーランドによる二酸化炭素排出量削減の取り組み イネラテックGmbHの液化発電技術用化学プラント

5.11 2025年の主要会議とイベント

5.12 価格分析 主要企業が提供する航空燃料の疾患別価格分析 航空燃料の地域別価格分析 航空燃料の価格設定に影響を与える要因

5.13 ジェット燃料と持続可能な航空燃料の比較 持続可能な航空燃料

5.14 操業データ 販売量(燃料メーカー別) 精製処理量(燃料メーカー別

5.15 投資と資金調達のシナリオ

5.16 マクロ経済的展望 導入 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.17 総所有コスト

5.18 ビジネス・モデル

5.19 技術ロードマップ

業界動向

92

6.1 はじめに

6.2 技術動向 炭素回収と貯蔵を伴うバイオエネルギー ドロップイン燃料 極低温水素混合 ナノテクノロジー バイオ炭の共同処理

6.3 巨大トレンドの影響 ビッグデータ分析 持続可能性への取り組み 人工知能

6.4 サプライチェーン分析

6.5 特許分析

航空燃料市場、燃料加工技術別

103

7.1 導入

7.2 従来の加工技術 分留 水素化分解 触媒分解 異性化 混合

7.3 合成燃料加工技術 直接空気捕捉 水電解 逆水-ガスシフト 炭化水素分解と分別

7.4 バイオ燃料処理技術 ハイドロプロセスによるエステルおよび脂肪酸- 液体水素化処理- クラッキングおよび異性化- 精製水素化分解 アルコールのジェット転換- アルコール脱水- オリゴメリゼーション- 水酸化処理 BIOMASS-TO-LIQUID- ガス化- フィッシャー・トロプシュ合成- 水酸化分解および分別

航空燃料市場、航空機種類別

115

8.1 導入

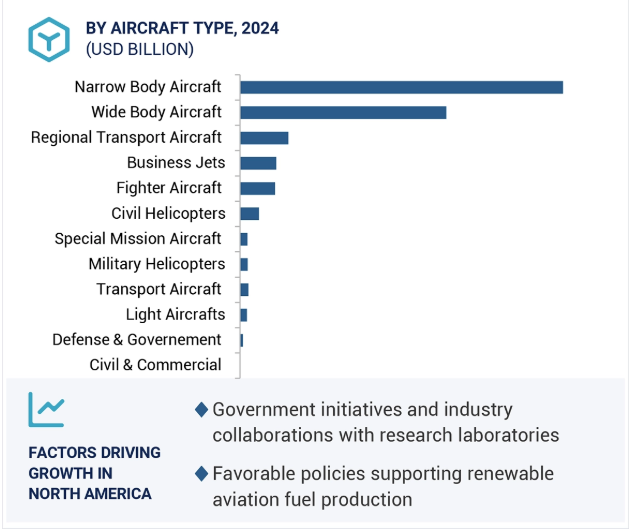

8.2 固定翼航空機の急速な拡大が市場を牽引 民間航空機- ナローボディ機- ワイドボディ機- 地域輸送機 軍事航空機- 戦闘機- 輸送機- 特殊任務機 ビジネス&一般航空- ビジネスジェット機- 軽飛行機

8.3 回転翼は短・中距離飛行に広く使用され、民間ヘリコプター軍用ヘリコプター市場を牽引する。

8.4 無人航空機は偵察および防衛活動で高い需要があり、民間・民間防衛・軍事市場を牽引する。

航空燃料市場、燃料種類別

126

9.1 導入

9.2 航空機用タービン燃料- ジェットA- ジェットA-1 AVGAS- AVGAS 100 LL- AVGAS 100- AVGAS 82UL

9.3 持続可能な航空燃料 政府による脱炭素化の推進が市場を牽引 バイオ燃料 ハイドロジェン燃料 – 灰色水素 – 青色水素 – 緑色水素 パワー・ツー・リキッド ガス・ツー・リキッド

航空燃料市場、エンドユーザー別

139

10.1 導入

10.2 世界の航空旅行における航空会社の成長が市場を牽引 ユースケース1:ユナイテッド航空が温室効果ガス排出量削減のためにSAFを採用 ユースケース2:エミレーツ航空が持続可能性を促進するために100%SAFを燃料とするデモフライトを実施

10.3 政府・軍による防衛予算の急増が市場のユースケースを促進する 1: 使用例2:エアBPとCNAFが協力し、中国の航空産業の発展を支援 使用例3:インド空軍が化石燃料への依存を減らすため、バイオジェット燃料を混合した燃料を使用した実証飛行を実施

10.4 Eコマースと航空貨物サービスの台頭が市場を牽引する定期航空会社以外の航空会社 ユースケース1:ネットジェッツ・ヨーロッパ、持続可能性を促進するため、セーフ・パワー・フリートの運航を開始 ユースケース2:エンブラエルのフェノム300eとプラエター600、100%セーフ・フライト・テストを完了し、グリーン航空を後押し ユースケース3:ボンバルディア、カーボンフットプリントを削減するため、様々な対策を採用

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 8551