市場概要

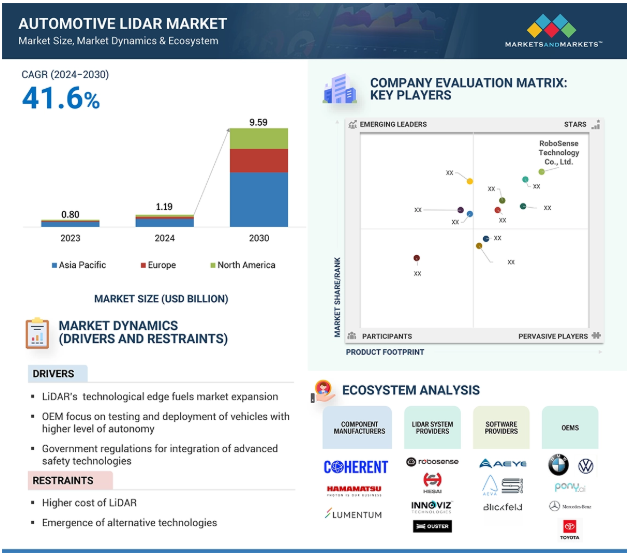

世界の自動車用LiDAR市場は、2024年の11.9億米ドルからCAGR 41.6%で成長し、2030年には95.9億米ドルに達すると予測されている。同市場の成長は、OEMが高度な車両自律性を追求し、知覚と安全性を向上させるためにカメラやレーダーと並んでセンサー・スイートにLiDARシステムを統合することを推進していることに起因している。多くのOEMがLiDARシステムを車両に組み込んで性能向上を図っている。例えば、Zeekr MIX MPVは、ADASの優れた性能のために5つのLiDARセンサーを採用している。同様に、BMW i7のLiDARセンサーは1つで、より合理的なアプローチを反映している。

世界各地の厳しい政府規制も、安全性と性能の向上を目的とした車両へのLIDARセンサーの使用を後押ししている。ヨーロッパのGSR2は、先進緊急ブレーキ(AEB)と緊急車線維持システム(ELKS)を車両に組み込むことをメーカーに義務付けている。これらの装置にはLiDARセンサーが搭載され、安全性と性能が強化されている。さらに、OEMが採用する戦略や、自動車に強化された自律性を割り当てるというメーカーの計画が、自動車用LiDAR市場の成長をさらに後押ししている。

高い車両自律性をサポートするためのOEMや政府からの後押しは、車載用LiDAR市場の主要な促進要因である。自律性を高める必要性から、正確な環境マッピングや物体検出のための高度なセンサー技術の使用が求められ、LiDARの必要性を高めている。高解像度の空間データが重要なレベル3(L3)およびレベル4(L4)の自律走行車の利用が増加しているため、メーカーはLiDARシステムの車両への統合をテストする傾向にある。2023年12月、BYD Co. (Ltd.(中国)は、中国国内の高速道路でL3車両の試験走行許可を取得した。同様に、メルセデス・ベンツ・グループAG(ドイツ)は、2024年モデルのSクラス(ヴァレオ製LiDARを1基搭載)とEQS(ヴァレオ製LiDARを1基搭載)にL3認証のDRIVE PILOTシステムをアメリカで導入した。同様に、BMWグループ(ドイツ)は2024年6月、7シリーズ(Innoviz Technologies Ltd.(イスラエル)のLiDARを1基搭載)にL3技術を採用することを承認した。この技術は、自動車の安全なナビゲーションと意思決定に必要な、正確で360度の環境センシングを提供するためです。

カメラやレーダー技術のような代替ソリューションの採用が、自動車用LiDAR市場の成長を大幅に抑制している。レーダーは、その進化した機能、費用対効果、多様な気象条件に対応する堅牢な性能により、OEMにとって有利な選択肢として浮上している。雨や霧、直射日光の下で苦戦するLiDARとは異なり、レーダーは信頼性を維持するため、アダプティブ・クルーズ・コントロールや衝突回避システムには不可欠である。イメージング・レーダーやPMCWレーダーなどの先進レーダー技術の導入により、レーダーとLiDARセンサーの性能差はさらに縮まっている。先進的なレーダー技術は解像度を高め、ノイズを低減し、詳細な物体検出を実現し、OEMにLiDARセンサーに代わる信頼性とコスト効率の高い選択肢を提供している。

LiDARからレーダーへのトレンドのシフトは、メーカーやOEMによる取り組みからも理解できる。2024年9月、Mobileye(イスラエル)は画像レーダーシステム用LiDARの開発を中止した。同様に、2022年10月にはArgo AI(アメリカ)がLiDAR技術の開発を中止し、他の代替技術を模索している。このようなLiDAR開発プロジェクトの閉鎖や、メーカーが新たな取り組みから撤退することは、代替技術の出現の中でLiDAR技術の成長に課題があることを反映している。

ソリッドステートLiDARは徐々に手頃な価格になりつつあるが、レーダー技術が提供する操作上の利点と低価格ポイントはOEMを引き付け続けており、この技術は自動車産業におけるLiDAR技術の有力な代替品であり、手ごわい競争相手として位置づけられている。

主要企業・市場シェア

商用車とロジスティクスの分野は、自動車用LiDAR市場の成長にとって大きなチャンスである。高解像度の3Dマッピング、正確な物体検出、リアルタイムのナビゲーションを提供するLiDARの能力は、自律走行するトラックや配送車両に不可欠なものとなっている。LiDARのこの機能は、主要トラックメーカーにLiDARをトラックに組み込むよう説得している。2024年1月、Daimler Truck AG(ドイツ)とTorc Robotics(アメリカ)はAeva Inc.(アメリカ)の先進4D LiDARをFreightliner Cascadiaトラックに統合した。同様に、コンチネンタルAG(ドイツ)はオーロラ・イノベーション社(アメリカ)と提携し、2027年までに世界初のスケーラブルな自律走行トラックシステムを立ち上げると発表した。このシステムは、貨物輸送の安全性と効率性を高めるためにLiDARセンサーを組み込んだものである。同様に、2024年6月、Zelostech社(中国)は、Hesai Group社(中国)のAT128 LiDARを搭載した自動運転物流配送車両Z5を発表した。この車両は、インテリジェントなルーティングと障害物回避のため、毎秒153万ポイントをスキャンできる。これらの開発は、ドライバー不足、燃料効率、24時間365日稼働の必要性といった業界の課題に対処するため、自動車業界がLiDAR技術への依存度を高めていることを強調するものです。商用車やロジスティクス部門が自動化を取り入れる中、LiDARは信頼性が高くスケーラブルなソリューションを保証する役割を果たし、貨物輸送や商用車の将来にとって礎となる技術として位置づけられています。

原材料価格の変動、サプライチェーンの混乱、安全保障上の懸念は、自動車用LiDAR市場の成長に大きな影響を与える。LiDARシステムは、半導体、光学センサー、レーザーの製造に不可欠なシリコン、ガリウムヒ素、リン化インジウム、希土類元素などの重要材料に依存している。これらの材料は、採掘制限、高い採掘コスト、地政学的緊張により、しばしば価格変動に直面する。さらに、労働争議、環境規制、自然災害などによる採掘作業の中断は、原料供給をさらに制約する可能性がある。

サプライチェーンの課題は原材料にとどまらず、生産とロジスティクスのボトルネックとなっている。光学部品調達の遅れや輸送コストの上昇は、生産スケジュールに大きな影響を与え、システム全体のコストを上昇させている。こうした混乱はすべて、自動車用LiDAR市場の成長に影響を与えている。

セキュリティ上の懸念や関連リスクも、車載用LiDARシステムの成長を阻む要因となっている。2024年12月、民主主義防衛財団(FDD)は中国製LiDARシステムに関連するリスクを強調した調査結果を発表した。この研究では、侵害されたLiDAR技術の使用によるアメリカの防衛装置や重要インフラへのスパイ行為やサイバー攻撃の潜在的脅威を指摘している。このような脅威は、特に地政学的関係が緊張している地域におけるLiDARシステムの普及に悪影響を与える。

自動車用LiDAR市場のエコシステムは、自律走行を強化するために協力する参加者のダイナミックなネットワークである。このエコシステムには、主要な光検出器を供給し、LiDARシステムにレーザーと光学系を提供する部品メーカー、正確な3Dマッピングのためにセンサーとスキャン技術を統合し、完全なLiDARソリューションを設計・製造するLiDARシステムプロバイダー、リアルタイムの車両意思決定のためにAIを搭載したデータ処理プラットフォームと知覚アルゴリズムを提供し、自律システムのためのLiDARデータのユーティリティを強化するソフトウェアプロバイダー、そしてこれらのLiDARシステムとソフトウェアを車両に組み込み、高度なADASと自律走行機能を市場にもたらすOEMが含まれる。

予測期間中、ソリッドステートLiDARセグメントが自動車用LiDAR市場をリードすると予測されている。このセグメントの成長の原動力は、ソリッドステートLiDARシステムのコンパクト設計、コスト効率、機械式LiDARシステムと比べた高い耐久性である。機械式システムとは異なり、ソリッドステートLiDARシステムは可動部品が少ないため、磨耗や振動、環境問題に強く、車両設計へのシームレスな統合が可能です。ソリッドステートLiDARシステムは、その製造コストの削減と効率性の向上により、ロボットアクシス・システムや先進運転支援システムに使用されており、進化する自動車産業にとって好ましい選択肢となっている。メルセデス・ベンツのEQS、XpengのP5、NIOのET7は、ソリッドステートLiDARシステムを搭載している。

2024年1月、RoboSense(中国)はCES 2024でM2とM3のソリッドステートLiDARセンサーを発表し、M3は反射率10%で最大300メートル、M2は250メートルの長距離検出を実現した。同様に2024年4月、Hesai Group(中国)は、60%小型化し、重量が従来の半分以下になったATXソリッドステートLiDARを発表した。

長距離LiDAR(170m以上)セグメントは、予測期間中に最大のシェアを占めると予測されている。このセグメントの成長の原動力は、長距離LiDARシステムが自律走行や高度な安全機能に対する認識を高める能力にある。短距離LiDARシステムとは異なり、長距離LiDARシステムは遠く離れた物体、車両、歩行者の検出に適しており、レベル3以上の車両で高度な意思決定を可能にする。さらに、さまざまな天候や照明条件下で効率的に動作する能力も、OEM間での採用をさらに後押ししている。高いレベルの車両自律性を達成し、ADAS機能を向上させることが重視されるようになったことで、長距離LiDARセンサーの需要がさらに高まっている。

世界中の多くのOEMが長距離LiDAR技術を車両に組み込んでいる。例えば、IM Motors(中国)のLS6とLi AutoのL7は、Hesai Groupの長距離LiDARを搭載している。同様に、BMWのi7にはInnoviz Technologies(イスラエル)の長距離LiDARが搭載されている。この傾向は、自動車の安全基準の強化を推進する政府の義務付けや安全規制にも支えられている。自動車メーカーがより安全で高性能な自律走行システムの実現に注力する中、長距離LiDARシステムは不可欠なコンポーネントとして台頭してきている。

アジア太平洋地域は、政府の先進的な取り組み、急速な技術進歩、主要企業や自動車メーカーの強力なプレゼンスによって、予測期間中に自動車用LiDAR市場をリードすると予測されている。ソウルの「自律走行ビジョン2030」のような開発は、2026年までに都市全体の自律走行インフラを開発するという韓国の目標を示しており、2027年までに100の自治体にレベル4車両を配備するという日本の目標は、自律走行車の採用に対するこの地域の積極的なアプローチを強調している。

中国でも一連の開発が行われている。同国はドライバーレス車の試験免許を16,000件発行し、これらの車両へのLiDARの統合を後押ししている。2024年8月の時点で、中国は約2万マイルの公道を自律走行テスト用に開放している。中国は2025年までに、上海で新車の70%以上にレベル2またはレベル3の自律走行機能を搭載する計画だ。

RoboSense(中国)、Hesai Group(中国)、Huawei Technologies Co. (Ltd.(中国)のような企業は、有機的・無機的戦略を採用することで、この地域の自動車用LiDAR市場の形成に重要な役割を果たしている。2024年10月、Hesai Group(中国)はSAIC Volkswagen(中国)と提携し、高度なLiDARシステムを車両に搭載した。同様に、2023年10月、ホンダ(日本)は、2026年までに自動運転タクシーを発売する計画を発表した。同じく2026年8月、起亜株式会社(韓国)はレベル3の自律性を備えたEV9モデルを発売した。このモデルには高速道路走行試験システムが搭載され、ヴァレオ社(フランス)の2つのLiDARセンサーが搭載されている。こうした動きは、アジア太平洋地域が先進的なLiDARシステムとセンサーの採用によって自動車部門の成長を強化する傾向にあることを浮き彫りにしている。

2024年10月、RoboSense(中国)はGAC International Co. (Ltd.(中国)との戦略的提携を発表した。このパートナーシップの下、ロボセンスはGAC AIONの車両にLiDARソリューションを提供する。

2024年10月、河西集団(中国)とSAICフォルクスワーゲン(中国)は、自動車用LiDARプログラムで協力する新たなパートナーシップ契約を締結した。この契約により、河西グループのLiDAR技術がSAICフォルクスワーゲンの車種に統合され、自律走行機能が強化される。

2024年9月、河西集団(中国)は自律走行車の機能を向上させるため、OT128 LiDARを発売した。このLiDARは、最大200メートルの検出範囲と、生産時間を95%以上短縮する簡素化されたアーキテクチャを特徴としている。

2024年9月、Hesai Group(中国)は自律走行車の機能を向上させるためにOT128 LiDARを発表した。このLiDARは、最大200メートルの検出範囲と、生産時間を95%以上短縮する簡素化されたアーキテクチャが特徴である。

自動車用LiDAR市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。車載用LiDAR市場の主要プレーヤーは以下の通り。

RoboSense (China)

Hesai Group (China)

Luminar Technologies, Inc. (US)

Seyond (US)

Huawei Technologies Co., Ltd. (China)

Innoviz Technologies Ltd. (Israel)

Valeo (France)

Ouster Inc. (US)

Denso Corporation (Japan)

Continental AG (Germany)

ZF Friedrichshafen AG (Germany)

Aptiv (Ireland)

Magna International Inc. (Canada)

Cepton, Inc. (US)

Aeva Inc. (US)

【目次】

はじめに

28

研究方法論

36

要旨

52

プレミアムインサイト

56

市場概要

62

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- LiDAR技術の急速な進歩- 高度な安全技術を統合するための厳しい政府規制- LiDARの高コスト- 代替技術の出現 OPPORTUNITIES- ロボットタクシーとライドヘイリングサービスの台頭- 商用車の自動化 CHALLENGES- 原材料価格の変動とサプライチェーンの混乱- 厳しい気象条件下での性能低下

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 価格分析 平均販売価格、主要プレーヤー別、2024年 平均販売価格、氷上車種類別 平均販売価格、地域別

5.5 AIが自動車用ライダー市場に与える影響

5.6 エコシステム分析

5.7 バリューチェーン分析

5.8 ケーススタディ分析 タタ・エルクシーはAI搭載ライダー技術を活用し、自律走行システムの車両検知能力を強化した イメリットは専門家によるライダーデータ注釈サービスを提供し、自律走行車メーカーが3D点群データにラベル付けしてセグメ ント化できるようにした フォルテラはオースターのデジタルライダーセンサーを導入し、同社のオートドライブプラットフォームの視認性とナビゲーショ ン機能を強化した ルミナーはライダー技術をソフトウェアに統合し、メーカーが自律走行車の展開を加速できるよう支援した アヴァンティアは自律走行車メーカーがコスト効率と性能の高いライダーソリューションを開発できるよう支援した

5.9 投資と資金調達のシナリオ

5.10 特許分析

5.11 技術分析 主要技術 – 周波数変調連続波(FMCW)LiDAR – 4D LiDAR 補完的技術 – センサー・スイート – フラッシュLiDAR技術 隣接技術 – 知覚ソフトウェア – 同時定位マッピング(SLAM) – 光学ビーム・ステアリング

5.12 HSコード輸入シナリオ 輸出シナリオ

5.13 主要国の規制機関、政府機関、その他の組織による自律走行車の利用に関する規制の状況

5.14 主要会議・イベント(2025~2026年

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー

5.16 購入基準

5.17 OEM分析 OEMによるライダーソリューションの自動車への統合 ライダーシステムの乗用車への搭載 主要ライダー企業のデザインウィン 自動車ライダー市場:サプライヤー分析

自動車用ライダー市場:氷上車両種類別

111

6.1 導入

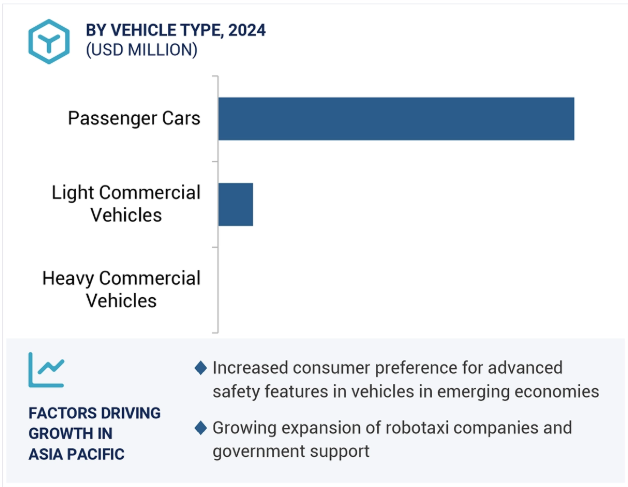

6.2 先進安全機能への需要が高まる乗用車が市場を牽引

6.3 小型商用車(LCV) LCVにおけるリアルタイム障害物検知ニーズの高まりが市場を押し上げる

6.4 トラックの自動化における大型商用車(HCV)の進歩が市場成長を促進する

6.5 業界専門家による洞察

自動車用ライダー市場、電気自動車の種類別

120

7.1 導入

7.2 バッテリー電気自動車(BEV)の完全自動運転技術へのシフトが信頼性の高いライダーの必要性を加速する

7.3 燃料電池電気自動車(FCEV):厳しい気象条件下での安全性と信頼性の向上に重点を置く OEM が市場を押し上げる

7.4 プラグインハイブリッド電気自動車(PHEV) 自動車の高度な自律性への需要の高まりが成長を促進する

7.5 ハイブリッド電気自動車(HEV):HEVの改良と革新の必要性がライダー技術の採用を促進する

7.6 業界専門家による洞察

自動車用ライダー市場、画像種類別

130

8.1 導入

8.2 2Dライダーの使いやすさとコスト効率が成長の原動力に

8.3 自律走行技術における3D技術の進歩が市場を牽引する

8.4 業界専門家による洞察

自動車用ライダー市場、レーザー波長別

137

9.1 はじめに

9.2 近赤外線ライダーの近赤外線コスト効率が市場成長を促進する

9.3 短波長赤外線ライダーは厳しい気象条件下での検出能力を高め、普及を後押しする。

9.4 長波長赤外線ライダーの高画質画像が需要を押し上げる

9.5 業界専門家による洞察

自動車用ライダー市場、自律性レベル別

143

10.1 導入

10.2 半自律走行:厳しい規制がライダー技術の半自律走行への統合を促進

10.3 3Dマッピングによる物体検出の強化が自律走行車市場を押し上げる

10.4 業界専門家による洞察

自動車用ライダー市場、場所別

150

11.1 導入

11.2 バンパーとグリルのadas機能に対するOEMの注目が市場を促進する

11.3 自動車の安全性を高めるヘッドライトとテールライトのニーズが市場を押し上げる

11.4 長距離物体検知システムに対するルーフとアッパーピラーの需要が 需要を促進する

11.5 その他の地域

11.6 業界専門家による洞察

自動車用ライダー市場、測定プロセス別

161

12.1 導入

12.2 飛行時間(TOF)

12.3 周波数測定連続波(fmcw)

12.4 業界専門家による洞察

自動車用ライダー市場、技術別

167

13.1 導入

13.2 機械式ライダーは自動車の安全性向上に重点を置いて市場を牽引

13.3 信頼性と耐久性の向上が市場を牽引する固体ライダー – MEMS(Microelectromechanical System)LiDAR – フラッシュLiDAR – OPA(Optical Phased Array)LiDAR – その他

13.4 業界専門家による洞察

自動車用ライダー市場、レンジ別

176

14.1 はじめに

14.2 短距離・中距離(170m以下):自動車の高度な運転支援機能の向上が市場を牽引

14.3 長距離(170m以上)のライダーシステムに対する需要が市場を押し上げる

14.4 業界専門家による洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 5330