市場概要

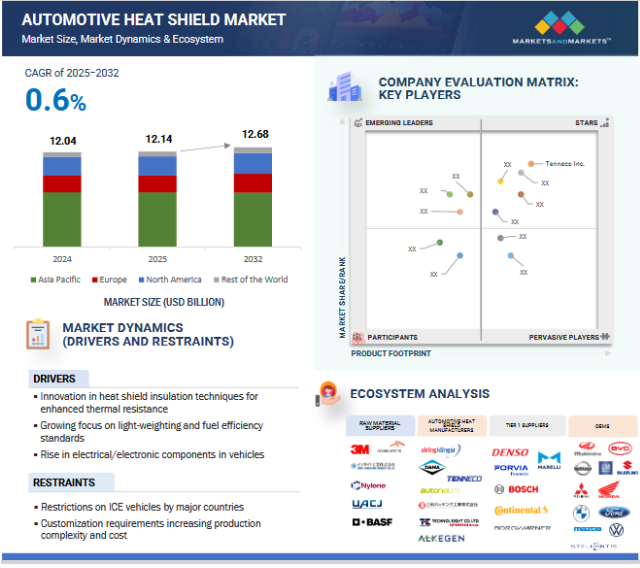

自動車用熱シールド市場は、2025年の120億4,000万米ドルから2032年には年平均成長率0.6%で121億4,000万米ドルに成長すると予測。自動車メーカーは、エンジン効率の向上と、部品の劣化、配線や絶縁体の損傷、燃料システムのリスクなど、熱に関連する損傷の防止に重点を置いているため、熱シールドはICEとEVの両方で不可欠となっています。ターボチャージャーエンジンやハイブリッドパワートレインの普及により、より高い運転温度に対応する高度な遮熱ソリューションの必要性がさらに高まっています。燃費を向上させるために軽量設計が重視され、アルミニウム、複合材料、多層断熱材などの革新的な材料の採用が奨励されています。多層設計、軽量素材、自己接着ソリューション、エンボス加工技術の強化などの技術の進歩により、熱シールドの安全性と有効性が向上しています。これらの進歩の一環として、熱音響保護シールド(TAPS)技術も人気を集めており、熱保護と騒音低減を提供しています。

自動車の技術進歩に伴い、ECU、配電モジュール、センサー、インフォテインメントシステムなどの部品は、動作中にかなりの熱を発生します。これらの繊細な部品の信頼性と寿命を確保するためには、効果的な熱管理が不可欠であり、熱を効率的に放散し、熱による損傷を防ぐことができる特殊なヒートシールドのニーズが高まっています。また、EVやハイブリッド車では、高電圧バッテリーパック、インバーター、電気モーターなど、充放電サイクル中に熱を発生する部品の熱シールドの重要性が高まっています。アルミコーティングされたグラスファイバー、エアロゲル、相変化材料などの高度な材料で作られたヒートシールドは、最適な性能と安全性を維持するために、バッテリー筐体やパワーエレクトロニクスの周囲の温度を管理するために使用されます。ICE車両には、ADAS、デジタルメータークラスター、コネクティビティモジュールなど、より多くの電子部品が組み込まれています。これらのシステムは、さまざまな動作条件下で確実に機能するために、効果的な熱管理が必要です。自動車エレクトロニクスの絶え間ない進歩に伴い、ヒートシールドの役割は従来のエンジン保護だけではなくなりつつあります。ハイテク部品を過度の熱から保護する必要性から、熱シールドの材料と設計に革新がもたらされ、熱シールドは現代の自動車アーキテクチャに不可欠な要素となっています。電動化とデジタル化が進むにつれ、特殊なヒートシールドの需要は拡大する見込みです。

多くの国が厳しい排ガス規制を実施し、ガソリン車やディーゼル車を段階的に廃止する期限を設定しているため、ICEエンジン、排気システム、ターボチャージャーに使用される従来の熱シールドの需要が減少しています。いくつかの主要国は、今後数年間におけるICE車の販売禁止を発表しています。例えば、欧州連合(EU)は気候変動対策計画の一環として、2035年までにICE車の新規販売を禁止する目標を設定。同様に英国も、2030年までにガソリン車とディーゼル車の新車販売を禁止し、電動化への移行を加速させる計画です。中国では、当局がNEVを推進する一方で、従来型自動車の排ガス規制を厳しく設定し、ICEベースの遮熱ソリューションの需要を減らしています。北米では、カリフォルニア州やニューヨーク州など、米国のいくつかの州が2035年までにICE車の販売を終了することを約束しています。これらの政策は、エンジンルーム、排気システム、燃料管理部品に使用される従来の熱シールドの需要に直接影響を与えます。自動車メーカーがBEVやFCEVへの投資を増やすにつれて、特定のタイプの熱シールドの要件は低下しており、このセグメントの市場成長に影響を及ぼしています。電気自動車は依然としてバッテリーとパワーエレクトロニクスの熱管理ソリューションが必要ですが、EVの熱シールドの全体的な複雑さと数はICE車と比べて少なくなっています。

政府がよりクリーンなモビリティ・ソリューションを推進し、消費者が電気走行機能と航続距離の延長を提供する自動車を求める中、PHEVの人気が高まっています。この成長により、PHEVパワートレイン特有の熱的課題に対処する高度なヒートシールドの必要性が高まっています。従来のICE車とは異なり、PHEVは燃焼エンジンとバッテリーシステムを備えているため、複数の熱発生源があります。このため、バッテリー筐体、パワーインバータ、電動ドライブユニットなどの重要なコンポーネントを過度の熱から保護する特殊なヒートシールドの需要が高まっています。PHEVは回生ブレーキシステムを採用することが多く、熱管理がさらに複雑になります。効率的なヒートシールドは、これらのシステムの過熱を防ぎ、短時間の電気のみのドライブや長時間のハイブリッド走行時の安定した性能を確保するために不可欠です。メーカーは、PHEVの多様な要件を満たすヒートシールドを開発するために、アルミコーティングされたガラス繊維、セラミックコーティング、多層断熱ソリューションなどの軽量材料の採用を増やしています。三菱自動車、トヨタ自動車、フォルクスワーゲンAG、現代自動車などの主要メーカーは、複数のPHEVを発売しています。トヨタは、第5世代のハイブリッド・パワートレインと2.0Lエンジンを組み合わせたプリウス・プラグイン・ハイブリッドを発表。同様に現代自動車は、トヨタRAV4プラグインハイブリッドやフォードEscapeプラグインハイブリッドを凌ぐ先進安全機能を備えたTUCSONプラグインハイブリッドを発売。さらに、BYDの方正宝は、高度な自律走行機能を備えたプラグイン・ハイブリッドを発表。例えば、2024年には双葉工業(日本)が断熱材を供給。(は、日本のトヨタ・プリウスPHEV に断熱材を供給しました。自動車メーカーが排出ガス規制の強化や柔軟な走行オプションに対する消費者の嗜好に対応するためにPHEVの提供を拡大するにつれて、高度なヒートシールドの需要が増加すると予想されます。

液冷システムや熱交換器などの先進的な冷却技術は、熱負荷を管理する上でより効果的になりつつあり、特定の用途では従来の受動的なヒートシールドの必要性を減らしています。EVや高性能自動車で一般的に使用されている液冷システムは、主要部品の周囲に専用の流路を通して冷却水を循環させることで、熱を効率的に管理します。例えば、テスラのモデルSおよびモデル3、BMW i-3およびi-8、シボレー・ボルト、フォード・フォーカス、ジャガー・i-Paceなどは、バッテリーパックの温度を調整するために高度な液冷システムを採用しており、受動的な熱シールドの必要性を最小限に抑えることはできますが、排除することはできません。同様に、液冷式ターボチャージャーは、過熱を防止するためにICE車両で採用されることが増えており、ターボシステムの周囲に熱シールドを追加する必要性を最小限に抑えています。熱交換器も、パワートレイン構成部品からの放熱を助ける効果的な能動的冷却ソリューションであり、受動的な断熱材の必要性を低減します。最新のハイブリッド車では、エンジンと電気モーターから出力される複合熱を管理するために、熱交換器が組み込まれていることがよくあります。例えば、M3、M4、M5のようなBMW Mシリーズ・モデルは、過酷な走行中の効率的なエンジン冷却のために液体対空気熱交換器を使用しています。これらの高度なシステムは、空対空熱交換器よりも性能が高く、高性能車に最適です。自動車メーカーが性能とエネルギー効率を高める効率的な熱管理ソリューションを優先する中、特定の車両セグメントにおけるパッシブ遮熱の需要は限界に直面する可能性があります。

自動車用ヒートシールド市場のエコシステムには、原材料サプライヤー、自動車用ヒートシールドメーカー、ティア1サプライヤー、OEMが含まれます。主な自動車用ガスケット・シールメーカーには、Tenneco Inc.(米国)、Dana Limited(米国)、ElringKlinger AG(ドイツ)、Autoneum(スイス)、Alkegen(米国)などがあります。

ターボチャージャー用ヒートシールド分野は、予測期間中、自動車用ヒートシールド市場をリードすると予想されています。この成長の背景には、乗用車や商用車におけるターボチャージャーエンジンの採用が増加していることがあります。ターボチャージャーは高温を発生するため、性能の向上、燃費の改善、排出ガスの削減のために効果的な熱シールドが必要です。厳しい排ガス規制と高出力で小型化されたエンジンの需要の増加がターボチャージャーの採用を促進し、高度な熱シールドの必要性をさらに高めています。中国では、ガソリンエンジン乗用車の約75~80%にターボチャージャーが搭載されています。OEM各社はターボエンジン搭載モデルを積極的に投入しています。例えば、起亜コーポレーション(韓国)は2025年、ハイブリッドとプラグイン・ハイブリッドの2.5リッター・ターボ4気筒エンジンを搭載した起亜ソレントを発売。同様に、2025年には、日産自動車株式会社(日本)が「Nissan Sorento」を発売。(同様に2025年には、日産自動車株式会社(日本)が3.5リッターV6ターボエンジンを搭載した日産アルマダを発売。さらに同年、アウディAG(ドイツ)は、2.0リッターターボチャージャー付き4気筒エンジンと3.0リッターターボチャージャー付きV6エンジンの2つのバリエーションを搭載したアウディQ5を発売しました。さらに、多層構造、軽量化ソリューションなど、熱シールドの素材や設計の進歩が熱保護を強化し、このセグメントの急成長に貢献しています。

自動車用ヒートシールド市場で最大のシェアを占めるのは金属製ヒートシールドセグメントです。金属製ヒートシールドは、自動車の熱を反射または放散し、熱管理を強化するように設計された保護部品です。通常、耐久性、耐食性、高熱伝導性で知られるアルミニウムやステンレス鋼で作られています。例えば、1050、1100、1200などの1000シリーズのアルミニウム合金は、ヒートシールドによく使用されます。これらの遮熱材は、エキゾーストパイプ、エキゾーストマニホールド、触媒コンバーター、エンジンコンパートメント、ボンネット下の防火壁、トランスミッションライン、トランスミッショントンネル、シャーシ下のギアボックスなど、さまざまな分野で広く使用されています。軽量金属材料の進歩と耐久性ソリューションの向上が、このセグメントの優位性をさらに高めています。革新的なヒートシールド技術の継続的な開発により、性能と信頼性が向上し、このセグメントの市場での地位が強化されています。その結果、複数の企業がこうした需要に応える先進的なソリューションを導入しています。例えば、Zircotec(英国)は、排気ガス、排気ガス再循環(EGR)システム、ターボチャージャー、ディーゼルパティキュレートフィルター、触媒用のカスタム金属カプセル化熱シールドシステムZircoFlex SHIELDを提供しています。前述の要因はすべて、金属製ヒートシールド市場を牽引すると予想されます。

主要企業・市場シェア

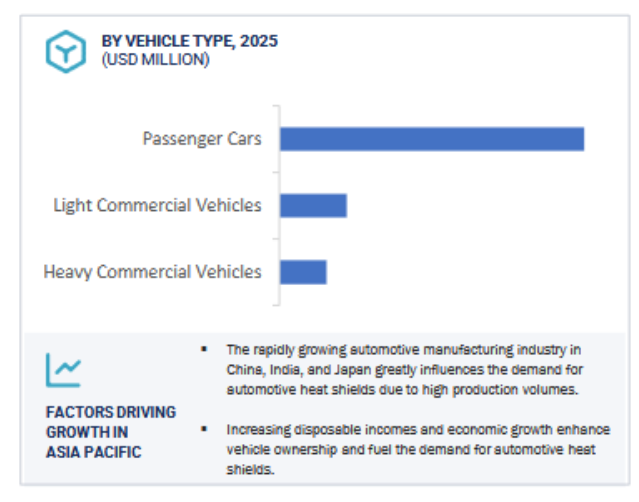

予測期間中、アジア太平洋地域が自動車用遮熱板市場をリードする見込み。同地域は、政府の支援とOEMにとってのコスト優位性により、自動車生産の主要拠点となっています。自動車メーカーが熱管理を強化し、規制要件を満たすためのソリューションを求めているため、自動車の生産台数が多いことが自動車用ヒートシールドの需要増加に直接寄与しています。大規模な消費者基盤、広範な自動車生産台数、力強い経済成長を背景に、アジア太平洋地域は自動車OEMや部品サプライヤーにとって魅力的な市場であり続け、高度な熱シールド技術へのニーズをさらに高めています。最大の自動車生産国である中国は、高い自動車生産台数によって熱シールド需要を牽引しています。同様に、ICE車の存在感が強いインドは、エンジンと排気熱シールドの一貫した需要を牽引しています。国産部品工業や三和パッキング工業などの日本企業は、自動車の効率向上と排出ガス削減のため、軽量で高性能な遮熱材を開発しています。さらに、Dana Limited、Tenneco Inc.、ElringKlinger AGなどの世界的企業は、中国、インド、日本でプレゼンスを拡大しています。上記の要因はすべて、アジア太平洋地域における自動車用遮熱板の需要を促進すると予想されます。

2024年11月、オートネウム(スイス)は、ニューモビリティに焦点を当て、同地域でのプレゼンスを拡大するため、中国の上海に新しい研究技術(R&T)センターを開設。同センターは、e-モビリティ向けの部品や素材の開発・生産をサポートする予定。80人のR&T従業員からなるチームは、音響および熱管理、シールド技術の向上に取り組みます。

2024年10月、国際サプライヤー見本市(IZB)2024で、ElringKlinger AG(ドイツ)はバッテリーシステム用のElroForm TP-ECOとElroSafeシールドを展示しました。これらのソリューションは、熱伝導を保護し、金属ベント粒子によるショートを防止し、バッテリーケースと環境または乗客室との間の熱遮蔽を強化します。

2024年10月、The Battery Show North America 2024でElringKlinger AG(ドイツ)は、バッテリー保護用のElroSafeアンダーボディシールド、電磁波シールド(EMI)内蔵熱可塑性プラスチックカバー、ElroShield EV+を展示。

2024年4月、アルケゲン(米国)は、JLR(英国)がJLRの次世代電気自動車の熱保護を改善するため、同社の新しい熱伝搬防止製品群を採用したと発表しました。この製品ラインは、バッテリーの複数の保護レベルを備えた高度なソリューションを提供します。この製品は、さまざまなバッテリーアプリケーションに簡単に統合できるように設計されており、さまざまなEVモデルに適応可能です。

2024年6月、Aspen Aerogels, Inc.(米国)は、ポルシェの次世代電気自動車718シリーズの製造パートナーであるValmet Automotive社からPyroThinの設計を受注しました。アスペンエアロゲルは、この完全電気自動車のラインナップにパイロシンを供給する予定です。PyroThinは、セル、モジュール、バッテリーパックレベルでの熱暴走を防ぐために設計された薄型軽量の断熱材および防火壁です。

車載カメラ市場の主要プレーヤー

Tenneco Inc. (US)

Dana Limited (US)

ElringKlinger AG (Germany)

Autoneum (Switzerland)

Alkegen (US)

Sanwa Packing Industry Co., Ltd. (Japan)

Technol Eight Group (Japan)

Thai Summit Group (Thailand)

Kokusan Parts Industry Co., Ltd. (Japan)

Carcoustics (Germany)

Aspen Aerogels, Inc. (US)

Futaba Industrial Co., Ltd. (Japan)

DuPont (US)

Zircotec (UK)

Morgan Advanced Materials (UK)

【目次】

目次

1 はじめに (ページ – 34)

1.1 研究の目的

1.2 製品の定義

1.2.1 含有物と除外物

表1 自動車用ヒートシールド市場の包含・除外項目

1.3 市場範囲

図1 市場区分:市場

1.3.1 調査対象年

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

図2 MMが市場予測を下方修正

2 調査方法 (ページ – 40)

2.1 調査データ

図 3 自動車用ヒートシールド市場:調査デザイン

図4 調査デザインモデル

2.2 二次データ

2.2.1 市場に関する主な二次情報源

2.2.2 二次資料からの主要データ

2.3 一次データ

図5 一次インタビューの内訳

2.3.1 サンプリング手法とデータ収集方法

2.3.2 主要参加者

2.3.3 一次資料からの主要データ

表2 一次データソース

2.4 市場規模の推定

2.4.1 データ三角測量法

2.4.2 ボトムアップアプローチ:市場

2.4.3 トップダウンアプローチ:市場

図 6 市場:調査デザインと方法論

図7 市場:ライドール収益推定の調査方法図解

2.5 市場の内訳とデータ三角測量

図8 データ三角測量

2.6 前提条件

2.7 リスク評価と範囲

表3 リスク評価と範囲

3 事業概要(ページ数 – 52)

図 9 自動車用熱シールド:市場展望

図10 自動車用ヒートシールド市場:市場ダイナミクス

図11 自動車タイプ別市場:2020年対2025年(百万米ドル)

3.1 19年共産化前と19年共産化後の市場への影響

表4:Covid-19以前とCovid-19以後の市場シナリオ(2017~2025年)(億米ドル

3.2 Covid-19が市場に与える影響

4 PREMIUM INSIGHTS (ページ – 56)

4.1 自動車用ヒートシールド市場は予測期間中(2020-2025年)に大幅な成長率を記録

図 12 軽量化への注目の高まりが市場成長を後押ししそう

4.2 2020年にはアジア太平洋地域が世界市場をリード

図13 2020年の地域別市場シェア

4.3 市場:車両タイプ別、材料タイプ別

図14 2020年には乗用車と金属製ヒートシールドが市場を支配すると推定

4.4 用途別市場

図15 2025年にはターボチャージャー用ヒートシールドが最大市場シェアを占める見込み(百万米ドル)

4.5 機能別市場

図16 音響用遮熱板が最大の市場シェアを占めると予測、2020年対2025年(百万米ドル)

4.6 材料タイプ別市場

図17 金属製熱シールドが市場を支配すると予測、2020年対2025年(百万米ドル)

4.7 製品タイプ別市場

図18 ダブルシェルヒートシールドが2025年までに最大の市場シェアを占めると予測、2020年対2025年(百万米ドル)

4.8 自動車タイプ別市場

図19 乗用車が市場を支配すると予測、2020年対2025年(百万米ドル)

4.9 電気自動車タイプ別市場

図20 2020年対2025年ではHEVが市場を支配する見込み(千米ドル)

5 市場概観(ページ番号 – 62)

5.1 導入

5.2 運用データ

表5 内燃機関(氷)自動車生産台数(2017年~2019年

5.3 市場ダイナミクス

図21 市場:市場ダイナミクス

5.3.1 推進要因

5.3.1.1 軽量化と燃費基準への注目の高まり

表6 米国:燃費基準

表7 欧州:燃費基準

表8 中国:燃費基準

5.3.1.2 自動車の電気・電子部品の増加

5.3.2 抑制要因

5.3.2.1 主要国によるICE車の規制

5.3.3 機会

5.3.3.1 部品や構造に関する政府規格

5.3.3.2 先端技術の成長

5.3.3.3 電気自動車に対する需要の高まり

図 22 電気自動車のロードマップ:フォルクスワーゲン

表9 バッテリー電気自動車の国別販売台数(2018年・2019年)(台

図23 2020年の電気自動車デリバリー:ニオ

図24 電気自動車のデリバリー 2019~2020年:テスラ

5.3.4 課題

5.3.4.1 高い車両コスト

5.3.4.2 車両重量の増加

5.3.5 市場ダイナミクスの影響

表10 自動車用ヒートシールド市場:市場ダイナミクスの影響

5.4 価格分析

図25 価格分析:市場

5.5 使用例

5.5.1 オートニウム:超静音バッテリー・アンダーカバー

5.5.2 モルガンアドバンストマテリアルズ:EVサーマルマネジメント

5.5.2.1 セル-セル保護

5.5.2.2 モジュール間保護

5.5.2.3 パックレベルの保護

5.6 見逃された収益:自動車用熱シールドメーカーにとっての機会

5.7 市場成長を牽引する収益シフト

6 業界動向 (ページ – 72)

6.1 はじめに

6.2 バリューチェーン分析

図 26 バリューチェーン分析:自動車用ヒートシールド市場

6.3 ポーターズファイブフォース

図27 ポーターの5つの力:市場

6.4 マクロ指標分析

6.4.1 市場の成長

6.4.2 GDP(億米ドル)

6.4.3 一人当たりGNI、アトラス法(米ドル)

6.4.4 一人当たりGDP、ppp(米ドル)

6.4.5 市場に影響を与えるマクロ指標(上位3カ国

6.4.5.1 ドイツ

6.4.5.2 米国

6.4.5.3 中国

7 COVID-19の影響(ページ番号 – 76)

7.1 COVID-19の紹介

7.2 COVID-19健康評価

図28 コビッド19:世界的伝播

図29 コヴィッド19の伝播:一部の国

7.3 コビド19の経済評価

図30 2020年におけるG20主要国のGDP予測改定値

7.3.1 世界経済の回復に関するシナリオ

図31 世界経済に影響を与える要因

図32 世界経済:回復シナリオ

7.4 世界の自動車産業への影響

7.4.1 世界の自動車用熱シールド市場への影響

7.5 市場、シナリオ(2020~2025年)

図33 市場:今後の動向とシナリオ(2020-2025年)(百万米ドル

7.5.1 最も可能性の高いシナリオ

表11 市場(最も可能性が高い)、地域別、2017-2025年(百万米ドル)

7.5.2 楽観的シナリオ

表12 市場(楽観的)、地域別、2020-2025年(百万米ドル)

7.5.3 悲観シナリオ

表13 市場(悲観シナリオ):地域別、2020~2025年(百万米ドル)

8 自動車用ヒートシールド市場:製品タイプ別(ページ – 86)

8.1 導入

8.2 運用データ

8.3 調査方法

8.4 前提条件

表14 主な前提条件:製品タイプ別

図 34 主要な洞察

図35:製品タイプ別市場、2020年対2025年(百万米ドル)

表15 製品タイプ別市場、2017~2019年(百万米ドル)

表16:製品タイプ別市場、2020~2025年(百万米ドル)

8.5 シングルシェル

8.5.1 シングルシェルの高い反射率と軽量性が市場を牽引

表 17 シングルシェル:地域別市場、2017~2019 年(百万米ドル)

表18 シングルシェル:地域別市場、2020~2025年(百万米ドル)

8.6 ダブルシェル

8.6.1 乗客室の熱的快適性のニーズとエンジン封止が需要を後押し

表19 ダブルシェル:地域別市場、2017-2019年(百万米ドル)

表20 ダブルシェル:地域別市場、2020~2025年(百万米ドル)

8.7 サンドイッチ

8.7.1 優れた遮熱・遮音性能が需要を押し上げるサンドイッチ型ヒートシールド

表 21 サンドイッチ:地域別市場、2017~2019 年(百万米ドル)

表22 サンドイッチ:地域別市場、2020〜2025年(百万米ドル)

8.8 市場のリーダー

表23 最近の動向(製品タイプ別

9 自動車用ヒートシールド市場:用途別(ページ – 93)

9.1 導入

9.2 運用データ

表24 ヒートシールドの構成部品

9.3 調査方法

9.4 前提条件

表 25 主な前提条件:用途別

図 36 主要な洞察

図 37 用途別市場:2020 年対 2025 年(百万米ドル)

表26 用途別市場:2017~2019年(百万米ドル)

表27 用途別市場:2020~2025年(百万米ドル)

9.5 排気系ヒートシールド

9.5.1 燃費向上への注目が需要に影響

表28 排気系ヒートシールド:地域別市場、2017~2019年(百万米ドル)

表29 排気系ヒートシールド:市場:地域別、2020〜2025年(百万米ドル)

9.5.1.1 排気管

9.5.1.2 エキゾーストマニホールド

9.5.1.3 触媒コンバーター

9.6 ターボチャージャー遮熱板

9.6.1 エンジンのダウンサイジング傾向の高まりが市場を刺激する見込み

表30 ターボチャージャー用ヒートシールド:地域別市場、2017~2019年(百万米ドル)

表31 ターボチャージャー用ヒートシールド:市場:地域別、2020~2025年(百万米ドル)

9.6.1.1 インテークマニホールド

9.6.1.2 エアインテーク

9.7 ボンネット下ヒートシールド

9.7.1 nvhレベル低減のための政府規制が需要を牽引

表 32 ボンネット下ヒートシールド:地域別市場、2017~2019 年(百万米ドル)

表33 ボンネット下ヒートシールド:地域別市場、2020~2025年(百万米ドル)

9.7.1.1 電子ボックス/ECU

9.7.1.2 バッテリー

9.7.1.3 ファイアウォール

9.8 エンジンルームヒートシールド

9.8.1 騒音を低減したパワフルなエンジンへの需要が市場を牽引

表34 エンジンルームヒートシールド:地域別市場、2017~2019年(百万米ドル)

表35 エンジンルームヒートシールド:地域別市場:2020-2025年(百万米ドル)

9.9 アンダーシャーシヒートシールド

9.9.1 燃費低減のためのエンジン封止の増加が需要を後押し

表 36 アンダーシャーシヒートシールド:市場:地域別、2017-2019 年(百万米ドル)

表37 シャーシ下ヒートシールド:市場:地域別、2020~2025年(百万米ドル)

9.9.1.1 送電線/ケーブル

9.9.1.2 トランスミッショントンネル

9.9.1.3 ギアボックス

9.10 市場リーダー

表 38 最近の開発(用途別

10 自動車用ヒートシールド市場:機能別(ページ – 104)

10.1 導入

10.2 運用データ

表 39 ヒートシールド機能別市場リーダー

10.3 調査方法

10.4 前提条件

表 40 主な前提条件:機能別

図 38 主要な洞察

図39 機能別市場:2020年対2025年(百万米ドル)

表41 機能別市場:2017~2019年(百万米ドル)

表42 機能別市場:2020-2025年(百万米ドル)

10.5 ACOUSTIC

10.5.1 外部ノイズの低減による熱保護ニーズが需要を牽引

表 43 音響:地域別市場、2017~2019 年(百万米ドル)

表44 音響:地域別市場、2020~2025年(百万米ドル)

10.6 非音響

10.6.1 柔軟性と剛性に対する需要の増加が市場を牽引

表45 非音響:地域別市場、2017~2019年(百万米ドル)

表46 非音響:地域別市場、2020~2025年(百万米ドル)

10.7 市場リーダー

表47 最近の開発(機能別

11 自動車用ヒートシールド市場:材料タイプ別(ページ – 111)

11.1 はじめに

11.2 運用データ

表 48 自動車用軽量材料と従来材料の価格比較

11.3 調査方法

11.4 前提条件

表 49 主な前提条件:材料タイプ別

図 40 主要な洞察

図 41 材料タイプ別市場:2020 年対 2025 年(百万米ドル)

表50 材料タイプ別市場:2017~2019年(百万米ドル)

表51 材料タイプ別市場:2020年~2025年(百万米ドル)

11.5 金属

11.5.1 金属製シールドの柔軟性向上が需要を促進

表 52 金属製:地域別市場、2017~2019 年(百万米ドル)

表53 金属製:地域別市場、2020~2025年(百万米ドル)

11.6 非金属

11.6.1 燃費向上のための軽量ヒートシールドのニーズが需要を牽引

表 54 非金属:地域別市場、2017~2019 年(百万米ドル)

表55 非金属:市場:地域別、2020~2025年(百万米ドル)

11.7 市場リーダー

表 56 材料タイプ別の最近の動向

12 自動車用ヒートシールド市場:車種別 (ページ – 118)

12.1 はじめに

12.2 運用データ

表57 世界の自動車生産台数(2017年~2019年)(台

12.3 調査方法

12.4 前提条件

表58 主な前提条件:車両タイプ別

図42 主要な洞察

図43 自動車タイプ別市場:2020年対2025年(百万米ドル)

表59 自動車タイプ別市場:2017~2019年(百万米ドル)

表60 自動車タイプ別市場:2020-2025年(百万米ドル)

12.5 乗用車

12.5.1 新興国での需要増加が市場成長の引き金に

表61 乗用車:地域別市場、2017~2019年(百万米ドル)

表62 乗用車:地域別市場、2020〜2025年(百万米ドル)

12.6 小型商用車

12.6.1 先進国におけるLCV需要の増加が市場を牽引

表63 小型商用車:地域別市場:2017-2019年(百万米ドル)

表64 小型商用車:地域別市場:2020〜2025年(百万米ドル)

12.7 大型商用車

12.7.1 重い荷物の移動のためのHCVへの高い需要が市場を牽引

表65 大型商用車:地域別市場:2017~2019年(百万米ドル)

表66 大型商用車:市場:地域別、2020〜2025年(百万米ドル)

12.8 市場のリーダー

表67 最近の開発(車両タイプ別

13 自動車用ヒートシールド市場:電動車両タイプ別(ページ数 – 126)

13.1 はじめに

13.2 調査方法

13.3 前提条件

表68 主な前提条件:電気自動車タイプ別

図 44 主要な洞察

図45 自動車タイプ別市場:2020年対2025年(千米ドル)

表69 電気自動車タイプ別市場:2017~2019年(千米ドル)

表70:自動車タイプ別市場、2020年~2025年(千米ドル)

13.4 バッテリー電気自動車(BEV)

13.4.1 充電インフラへの投資の増加が成長の引き金に

表 71 バッテリー電気自動車:用途別市場:2017-2019 (千米ドル)

表72 バッテリー電気自動車:用途別市場:2020~2025年(千米ドル)

13.5 ハイブリッド電気自動車(HEV)

13.5.1 優れた熱管理システムの採用が市場を牽引

表 73 ハイブリッド電気自動車:用途別市場:2017~2019 年(千米ドル)

表74 ハイブリッド電気自動車:用途別市場:2020~2025年(千米ドル)

13.6 プラグインハイブリッド電気自動車(PHEV)

13.6.1 寒冷気候からの保護需要が市場を牽引

表 75 プラグインハイブリッド電気自動車:用途別市場:2017~2019 年(千米ドル)

表76 プラグインハイブリッド電気自動車:用途別市場:2020~2025年(千米ドル)

13.7 燃料電池電気自動車(FCEV)

13.7.1 政府の取り組みが需要を牽引

表 77 燃料電池電気自動車:用途別市場:2017~2019 年(千米ドル)

表78 燃料電池電気自動車:用途別市場:2020~2025年(千米ドル)

13.8 市場リーダー

表 79 電気自動車タイプ別の最近の動向

…

【本レポートのお問い合わせ先】

レポートコード:AT 3749