市場概要

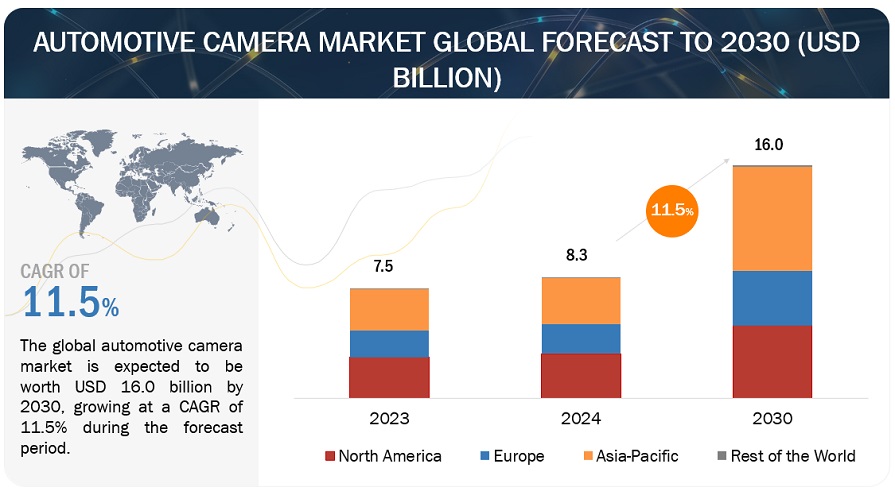

自動車用カメラの世界市場規模は、2024年の83億米ドルから2030年には160億米ドルに成長し、年平均成長率は11.5%と予測されている。自律走行技術の急速な進歩が世界の車載カメラ市場を大幅に拡大させ、洗練された画像ソリューションの必要性を促している。スマートカーの継続的な台頭により、安全性と機能性を高めるために高解像度カメラを搭載した先進運転支援システムに対する要求が高まっている。さらに、交通安全基準への関心の高まりが、事故削減と全体的な運転体験の向上を目的とした車載カメラの採用に拍車をかけている。

推進要因:自動車のADASに対する消費者の需要の高まり

世界中の消費者は、自動車にある程度の高度な安全機能と運転支援機能を求めるようになっている。このような消費者の需要の高まりは、車載カメラ市場の大きな原動力となっている。車線逸脱警告や衝突回避などのADAS機能は、カメラ入力に大きく依存している。消費者は、安全性を高め、利便性を提供し、運転体験を向上させるこれらの機能を優先する。ADASに対する消費者の期待の高まりは、自動車メーカーがこうした需要に応えるため、先進的なカメラシステムを自動車に組み込むことを後押ししている。その結果、車載カメラ市場は、最新の自動車における安全性とアシスタンス機能に対するニーズの高まりに対応するため、大幅な成長を遂げている。車載カメラを統合することで、歩行者検知、交通標識認識、駐車支援などの機能が実現し、車両乗員や歩行者の全体的な安全性が高まる。このような消費者主導のADAS搭載車への流れが車載カメラ市場に拍車をかけている。自動車メーカーは、安全性を高め、運転支援を提供し、自動車に高度な機能を求める消費者の進化する期待に応えるため、高度なカメラ技術を取り入れることで対応している。例えば、現代自動車(韓国)は2023年10月、インドにおける自社モデルの60%にADASを2024年までに、2026年までに100%搭載すると発表した。現代自動車は、TucsonやIoniq 5などの車両を販売しており、その他エントリーレベルやミドルセグメントの車両も販売している。Hyundai Tucsonは前方カメラとサラウンドビューモニターを、Ioniq 5は単眼カメラとミラーカメラを使用しており、これらはすべてHyundai Mobis(韓国)のものである。 自動車用カメラ市場は、こうした消費者のトレンドに対応するために急成長している。

抑制要因 悪天候の影響

悪天候、温度変動、振動は車載カメラ市場の成長を抑制する可能性がある。激しい雨、霧、雪、ほこりなど、さまざまな過酷な条件下でカメラは確実に作動しなければならない。こうした条件下ではレンズやセンサーが見えなくなり、視認性や精度が低下する可能性がある。例えば、英国の霧や東南アジアのような熱帯地域の豪雨は、光を散乱させグレアを発生させ、カメラが鮮明な画像を撮影することを困難にします。北欧諸国や砂漠地帯でよく見られる雪や埃はレンズを覆い、カメラの視界を完全に遮ります。

また、気温の高低もカメラの性能に影響を与える。中東のような地域の高温は、オーバーヒートを引き起こし、電子機器に影響を及ぼし、故障やカメラ寿命の低下につながる可能性があります。逆に、北欧諸国の極端な低温は、カメラの筐体内部やレンズに結露を引き起こし、視認性や機能性をさらに損なう可能性があります。さらに、車両が経験する絶え間ない振動や衝撃、特に悪路や高速走行では、カメラの部品にミスアライメントや機械的な磨耗や破損が生じることがあります。これはカメラの即時性能に影響し、頻繁な再校正とメンテナンスが必要となり、これらのシステムを使用する全体的なコストと複雑さを増加させます。

機会: 自律走行車への高まり

自律走行車(Autonomous Vehicle)に向けた動きは、車載カメラ市場にとって重要な成長機会となっている。自律走行車は自動運転車としても知られ、センサー、GPS、人工知能(AI)を組み合わせて道路や交通をナビゲートすることで、人間の入力なしに運転できる車両である。安全性の向上、機動性の向上、利便性の向上をもたらし、交通業界に革命をもたらす可能性があるため、注目の的となっている。

自律走行車はセンサー群の重要な構成要素として車載カメラに大きく依存し、高解像度の画像やビデオフィードを提供することで、車両のAIシステムが周囲の状況を検知して対応できるようになる。車載カメラは、車両周囲の360度ビューを提供し、障害物を検出し、車線逸脱警告、死角検出、自動緊急ブレーキなどの機能を実現することで、自律走行車の安全性と効率を高める上で重要な役割を果たす。カメラとAIアルゴリズムの統合により、自律走行車は視覚データを解釈し、情報に基づいた判断を下し、それに応じて反応することが可能になり、安全でスムーズな運転が実現する。

2024年4月、ヒュンダイ(韓国)は、ヒュンダイ・イオニク5をベースとしたL4自律走行車による大規模な自動運転テストを韓国で実施する計画を発表した。このテストは仁川で37.3マイルを走行し、商業化と量産化のための貴重なデータを生成する。Ioniq 5には、現代モービス(韓国)のミラーカメラや単眼カメラなどが搭載されている。

課題 新技術の採用率の低さとコストの高さ

サーマルカメラや赤外線カメラといった先端技術の採用が少ないことは、自動車用カメラ市場にとって大きな課題となっている。こうした最先端技術の導入が限定的なのは、開発コストが高いことと、赤外線や赤外画像処理機能を車載カメラシステムに組み込むのが複雑なためである。サーマルイメージングや赤外線イメージング技術は特殊であるため、研究、開発、製造に多額の投資を必要とし、その結果、これらの最先端カメラソリューションの総コストが高くなる。サーマルイメージングや赤外線イメージングシステムを製造・実装するための専門知識やインフラが乏しいため、普及率はさらに低下する。特に価格に敏感な市場や、技術開発のためのリソースが限られている地域では、こうした先端技術に関連するコストが高いため、一部の市場セグメントで投資が抑制される可能性がある。メルセデス・ベンツSクラスはRobert Bosch GmbHの近赤外線カメラモジュールを採用し、キャデラック・エスカレードはVeoneerのサーマルカメラを採用している。赤外線カメラとサーマルカメラの平均価格はそれぞれ146~152米ドル、167~172米ドルで、デジタルカメラの価格が30~35米ドル程度であるのに比べ、高価である。

このような課題を克服するには、イノベーションを推進し、生産コストを削減し、車載カメラ市場における赤外線・赤外線イメージング・ソリューションのアクセシビリティを向上させ、最終的にはこれらの先進技術の次世代車両システムへの幅広い採用と統合を可能にするための協調的な取り組みが必要である。

車載カメラ市場は、自動車に高度なカメラ技術を提供するために相互に連携している企業のネットワークである。主なプレーヤーには、ソニーセミコンダクタソリューションズ株式会社(日本)、Samsung Electronics Co. (韓国)、OmniVision (米国)といったイメージセンサーを製造するセンサーメーカー、Sunny Automotive Optech Co. (Ltd.(中国)、日本電産株式会社(日本)、株式会社リコー(日本)などのレンズメーカー。(LG社(韓国)、STMicroelectronics社(スイス)、Texas Instruments Incorporated社(米国)などのソフトウェアおよび技術プロバイダーがソフトウェアおよび技術ソリューションを開発している。ロバート・ボッシュGmbH(ドイツ)、ヴァレオ(フランス)、株式会社デンソー(日本)、フィコサ・インターナショナルSA(スペイン)などのティア1サプライヤーは、これらのコンポーネントをカメラシステム一式に組み立て、Amazon Web Services, Inc.(米国)、Google Cloud(米国)、Microsoft Azure(米国)などのクラウドサービスプロバイダーは、クラウドストレージや処理ソリューションを提供する。BMW(ドイツ)、トヨタ(日本)、メルセデス・ベンツAG(ドイツ)、テスラ(米国)などの大手自動車メーカーは、駐車支援や衝突回避などの機能のために、これらのカメラシステムを車両に組み込む。この協力ネットワークにより、車両の安全性と機能性を高める高度なカメラ技術が確実に提供される。

世界の自動車用カメラ市場では、デジタル・セグメントが最大の成長を示すと推定される。

主に運転支援アプリケーションと車両安全機能に対する需要の増加により、予測期間中、デジタルセグメントが車載カメラ市場で最大となる見込みである。デジタルカメラは、ダッシュカム、レーンキープアシスト、死角検出などのアプリケーションで広く使用されている。ソニーセミコンダクタソリューションズ株式会社(日本)が2023年9月に発表した車載カメラ用の新しい17.42MP CMOSイメージセンサのような最近の開発は、この傾向を浮き彫りにしている。この新しいセンサーは、高度なセンシングと認識性能を強化し、安全・安心な自動運転に大きく貢献する。このような技術革新は、車載用デジタルカメラに対する需要の高まりを裏付けるものであり、この分野は今後数年間で大きく成長するものと思われる。

ICEアプリケーションの中のアダプティブ・クルーズ・コントロール分野は、予測期間中、車載カメラ市場で大きな成長が見込まれている。

アダプティブ・クルーズ・コントロール(ACC)は、内燃エンジンを搭載した普通自動車に搭載されることが多くなったスマートな運転補助装置である。先行車との安全な車間距離を保ちながら安定した速度を維持するのに役立つ。このシステムは、レーダーやカメラなどのセンサーを使用して近くの車を検出し、それに応じて速度を調整する。ACCは追突事故を防ぎ、事故の程度を軽減するのに便利だ。また、特に交通量の多い場所や長時間の移動では、速度を自動的に管理することでドライバーのストレスを軽減する。ACCには車載カメラが欠かせない。レーダーセンサーを補完する視覚情報を提供し、さまざまな運転状況でシステムが効果的に作動するのを助ける。これらのカメラは通常、車の前部に設置され、車線標示や潜在的な障害物などの重要な詳細情報を提供し、ACCの精度を高める。BMW(ドイツ)、アウディ(ドイツ)、メルセデス・ベンツ(ドイツ)、フォルクスワーゲン(ドイツ)、ボルボ(スウェーデン)、シボレー(米国)、クライスラー(米国)、フォード(米国)、ホンダ(日本)、トヨタ(日本)、レクサス(日本)など、多くの自動車メーカーがACCを標準装備またはオプション装備している。技術が進歩し、安全性が重視されるようになるにつれ、ACCはさまざまなタイプの自動車に搭載されるようになると予想される。

大型商用車セグメントは、予測期間中、自動車用カメラ市場で最も速い成長を示すと予想される。

車載カメラは、様々な機能を通じて大型商用車の安全性と効率性を高めるために不可欠であり、中でもドライバー・モニタリング・システムと死角検出機能が際立っている。ドライバー・モニタリング・システムは、ドライバーの行動を監視するためにカメラを利用するもので、疲労や注意散漫の兆候を検出して事故を防ぐのに役立つ。死角検知は、カメラで補強することで、死角にある車両についてドライバーに警告し、操縦中や車線変更中の衝突リスクを低減する。これらの機能は、ロジスティクスやサプライチェーン業務における事故防止と車両効率の最適化に極めて重要です。

ドライバー・モニタリング・システムは、ドライバーの疲労や注意散漫に効果的に対処し、事故リスクを低減し、人命と資産の両方の安全を確保します。死角検出は、レーンキープアシストや車線逸脱警告システムと組み合わせることで、ドライバーの意識を高め、死角に関連する事故による衝突の確率を最小限に抑える。さらに、大型商用車への車載カメラの統合は、インテリジェント・パーク・アシストやアダプティブ・クルーズ・コントロール・システムのような他の機能にも及んでおり、それによって操作を合理化し、操縦性を向上させている。大型商用車、特に全長の長い(80~100フィート以上)セミトラックやトレーラーでは、死角が大きなリスクとなり、特に混雑した市街地や車線変更時に事故の可能性が高まります。しかし、死角検出などの機能により、車載カメラは死角にある車両についてドライバーにリアルタイムで警告を発し、衝突のリスクを軽減するのに役立っています。大型商用車に固有の死角に対応することで、こうしたカメラベースのシステムは交通安全を高め、ドライバーや他の道路利用者を潜在的な事故から守る。このように、死角検出機能を備えた車載カメラは、死角に関連するリスクを軽減し、特に複雑な構造を持つ大型商用車の全体的な安全性を高める上で重要な役割を果たしている。

“アジア太平洋地域の自動車用カメラ市場は2030年までに最大の成長が予測される”

アジア太平洋地域は、2030年までに最大の自動車用カメラ市場になると予測されている。アジア太平洋地域の自動車用カメラ市場には、中国、インド、日本、韓国、タイ、その他のアジア太平洋地域が含まれる。中国が最大の市場シェアを占め、日本、韓国がこれに続く。これらの国々では自動車生産台数が多く、先進的なエレクトロニクスと安全システムの採用が増加していることが、この地域の市場成長に大きく寄与している。今後数年間、本質的な安全機能を備えた自動車の販売が増加し続けるため、市場はさらに拡大すると予想される。

自動車用カメラ市場を牽引するアジア太平洋地域のADAS市場は、中国、韓国、日本が支配的である。これらの国の政府は、自動車部門の成長可能性を認識し、大手OEMを誘致するための様々なイニシアチブを実施している。フォルクスワーゲン・グループ(ドイツ)、メルセデス・ベンツ(ドイツ)、ゼネラル・モーターズ(米国)など欧米の自動車メーカーの多くは、アジア太平洋地域の新興国に製造拠点を移している。さらに、株式会社デンソー(日本)、コンチネンタルAG(ドイツ)、ロバート・ボッシュGmbH(ドイツ)、ソニーセミコンダクタソリューションズ株式会社(日本)などの著名な自動車用カメラメーカー数社が、この地域に生産拠点を設立している。

アジア太平洋地域の人口増加や、産業成長を支援する政府の好意的な政策に惹かれて、自動車メーカーはますますアジア太平洋地域に施設を移転している。その結果、アジア太平洋地域は世界最大の自動車市場として台頭し、販売と生産を押し上げている。日本や韓国のように、すでに厳しい安全規制が実施されている国では、今後5年間で需要が増加すると予想される。

主要企業

世界の自動車用カメラ市場は、Robert Bosch GmbH(ドイツ)、Continental AG(ドイツ)、Valeo(フランス)、ZF Friedrichshafen AG(ドイツ)、株式会社デンソー(日本)、Ficosa International SA(スペイン)などの大手企業によって占められている。

2024年3月、ゼット・エフ・フリードリヒスハーフェンAG(ドイツ)は、自律走行車およびADAS向けの人工知能ベースの視覚処理技術を提供する韓国のソフトウェア会社StradVisionの株式6%を取得した。この買収により、ゼット・エフ社の自律走行知覚およびセンサー・フュージョン機能が拡張される。

2024年1月、ヴァレオ(フランス)は、Teledyne Technologies Incorporated傘下のTeledyne FLIR LLC(米国)と協力し、道路利用者の安全性を高めるため、赤外線画像技術を自動車業界に導入する。

コンチネンタルAG(ドイツ)は2024年1月、車両のBピラーとドライバー・ディスプレイ・コンソールの後方に取り付けられた特殊なカメラ・システムを使用する、生体認証ユーザー認識に基づく2段階のアクセス・コントロール・システムである顔認証ディスプレイを発表した。バイオメトリクス顔認証により、登録ユーザーを検知して車両をロック解除・発進させるとともに、ドライバーのモニタリングを可能にし、安全性を向上させる。

2023年12月、ヴァレオ(フランス)が、ヴァレオのサーキュラー・エレクトロニクス・ラボで、初のフロントガラス取り付け型ビデオカメラの再生産を開始。

2023年10月、株式会社デンソー(日本)が、株式会社小糸製作所(日本)と共同で、フロントガラスに装着したビデオカメラを再生するシステムを開発。(2023年10月、株式会社デンソー(日本)が、株式会社小糸製作所(日本)と共同で、夜間における車両用イメージセンサーの物体認識率を向上させるシステムを開発。

2023 年 9 月、Robert Bosch GmbH(ドイツ)が IAA Mobility 2023 でスタンドアロン型カメラヘッドを発表。これはSAEレベル0から4までのADAS機能を可能にするもので、3MPと8MPのバージョンがあり、最大12MPまで拡張可能である。独立型カメラヘッドには、テレカメラ、フロントカメラ、リアカメラ、カメラウィングバック、カメラウィングフロント、ニューレンジカメラが含まれます。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 調査対象年

1.4 通貨と価格

1.5 利害関係者

1.6 変化の概要

1.6.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主な二次資料

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次調査参加者のリスト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 市場ブレークダウン&データ三角測量

2.4 要因分析

2.5 リサーチの前提

2.6 景気後退の影響

2.7 調査の限界

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 顧客のビジネスに影響を与えるトレンドと混乱

5.3 市場ダイナミクス

5.3.1 推進要因

5.3.2 阻害要因

5.3.3 機会

5.3.4 課題

5.3.5 市場ダイナミクスの影響分析

5.4 価格分析

5.4.1 主要メーカーの平均販売価格動向(用途別

5.4.2 平均販売価格動向(地域別

5.5 エコシステム分析

5.6 サプライチェーン分析

5.7 ケーススタディ分析

5.8 投資と資金調達のシナリオ

5.9 資金調達(ユースケース/アプリケーション別

5.10 特許分析

5.11 技術分析

5.11.1 主要技術

5.11.2 補完的技術

5.11.3 隣接技術

5.12 車載カメラ設置ベースのOEM戦略

5.13 HSコード分析

5.14 規制情勢

5.14.1 規制機関、政府機関、その他の組織のリスト

5.15 2024年と2025年の主要会議・イベント

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける主要ステークホルダー

5.16.2 購入基準

6 車載カメラ市場:技術別

6.1 導入

6.2 デジタル

6.3 赤外線

6.4 サーマル

6.5 主要インサイト

注:MnMは地域レベルの数量と金額で市場規模を提供する。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: AT 3856