市場概要

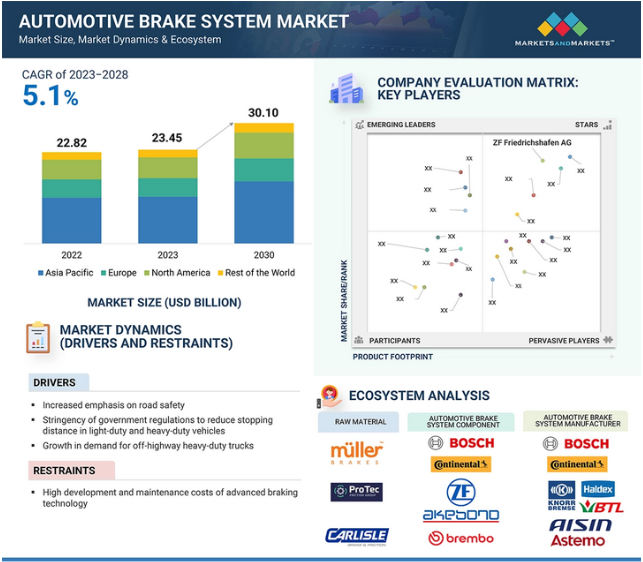

自動車用ブレーキシステム市場は、2023年の234.5億米ドルから2028年には301.0億米ドルに成長し、予測期間中の年平均成長率は5.1%と予測されています。厳しい安全規制の導入、ハイエンド車や高級車の採用、商用車におけるエアディスクブレーキの採用拡大などの要因が、自動車用ブレーキシステム市場の需要を牽引すると予測されています。

Utah.govによると、総停車距離とは、危険を発見してからブレーキを踏んで車両が停止するまでの走行距離のこと。ほとんどの乗用車の重量は約3,000~4,000ポンド。重量4,000ポンドの乗用車が理想的な条件下で時速65マイルで走行すると、停止までに316フィートかかります。これに対し、重量80,000ポンドの満載トラクター・トレーラーは、理想的な条件のもと、時速65マイルで走行すると、停止までに525フィートかかります。

自動車の停止距離に関する規制は、主に自動車のエアブレーキシステムと自動緊急ブレーキ(AEB)に関するもので、米国運輸省道路交通安全局(NHTSA)が2009年7月にエアブレーキシステムに関する連邦自動車安全基準を定め、2009年11月から適用されました。大型トラックやトラクターは、停止距離を30%短縮する必要があり、定格総重量まで積載した状態で時速60マイル(約8.5km)で走行した場合、250フィート(約8.5km)以内に停止することが義務付けられました。2024年4月、連邦自動車安全基準(Federal Motor Vehicle Safety Standard)は、乗用車と小型トラックに特化したAEBシステムに関する新しい規制「FMVSS No.127」を追加。2029年9月からは、この規則への適合が義務付けられます。この規制は時速62マイルまでの車両を対象としています。この厳しい規制が自動車用ブレーキシステムの市場を牽引

ブレーキシステムのメンテナンスには、ブレーキフルード、ブレーキシュー、ブレーキパッドの交換、ローターの表面処理、その他のブレーキ機構の洗浄、調整、注油などの定期的な点検が必要であり、多額の費用がかかります。アンチロック・ブレーキ・システム(ABS)の維持管理も、各ホイールのセンサーが数百ドルの値札を付けることを考えると、経済的な考慮事項です。例えば、Repair Smithの報告によると、ABSセンサーの交換には平均150~400米ドル、ブレーキフルードの交換には90~200米ドルかかります。さらに、マスターシリンダー、ローター、キャリパー、ドラム、パッド、ホイールシリンダーなどの重要部品の交換には、約750~1,000米ドルが必要です。

インドやブラジルのようなコストに敏感な国では、高度な電子システムの統合は主に高級車に限られています。さらに、メンテナンスや修理に伴う追加費用が、こうしたシステムの普及を妨げる要因となっています。

国連欧州経済委員会(UNECE)は、2023年2月から適用される新条項により、トラックと客車に対するAEBシステムの使用を強化・拡大し、さまざまな道路状況での安全性を高め、静止物や歩行者への対応を改善しました。乗用車については、UNECE規則152号がより厳しい性能要件、特に車両対歩行者のシナリオを含むように改良され、これらの基準を採用する地域では適合が義務化されます2。日本では、2021年11月から新型乗用車にAEBが義務化され、既存モデルは2025年12月までに適合することが求められています。欧州連合(EU)も2022年5月から新車にAEBを義務化し、2024年5月までにすべての新車にAEBを搭載する必要があります。こうした動きは、先進的なブレーキ技術を採用することで自動車の安全性を高めようとする世界的な動きを反映しています。

近年、先進緊急ブレーキ(AEB)システムは、厳しい政府規制と安全機能に対する消費者の意識の高まりに後押しされ、世界的に普及し続けています。2021年12月までに、中国の大手自動車メーカー12社以上がほぼすべての車両にAEBを搭載しました。世界市場は大幅に拡大する見込みで、中国やインドなどの国々では、自動車生産台数の増加や安全性への懸念から、顕著な成長が見込まれています。AEBを自律走行車や半自律走行車に組み込むことで、AEBの採用はさらに加速します。一方、世界の規制機関はAEBシステムを引き続き義務付けており、衝突防止と交通事故削減におけるAEBの役割を強化しています。

車両のABSコントロールモジュールは、システムが故障した場合に警告灯でドライバーに知らせるように設計されています。モジュールが故障することはまれですが、センサーやセンサーへの配線が故障することはよくあります。最も一般的な誤作動は、ABSにゴミや金属片が混入した場合です。センサーの配線が損傷すると、信号の連続性がなくなります。腐食環境ではブレーキフルードが汚染され、油圧ユニットが機能しなくなります。2025年1月、シボレー(米国)は、アダプティブ・クルーズ・コントロール・システムのソフトウェア上の問題のため、スーパークルーズを搭載していない2025年型エクイノックスEV全輪駆動モデルをリコール。リコールは約3,000台に影響。2024年9月、BMW(ドイツ)は、Continental AGが提供するブレーキ・システムの溶接不良が原因で、「ブレーキ・バイ・ワイヤ」技術に影響を及ぼし、緊急ブレーキ・システムの誤作動につながる可能性があるとして、5シリーズおよび7シリーズを含む複数のモデルに影響を及ぼす大規模リコールを発表。2024年および2025年モデルのダッジ・ホーネット(米国)およびアルファロメオ(イタリア)のプラグインハイブリッドSUV、トナーレにブレーキペダル誤作動の可能性があるとしてリコール。このリコールは米国で21,000台以上に影響します。

したがって、ほとんどの電子システムと同様に、電子ブレーキシステムも適切な品質チェックが確保されなければ故障しやすい。自動車メーカーがこうした問題に対処しなければ、電子ブレーキ・システムは今後数年間で大きな課題に直面することになるでしょう。

エコシステム分析では、主にブレーキシステムメーカー、部品メーカー(ティアI)/技術プロバイダー、OEM、規制当局、ディーラー&ディストリビューター、サービス&修理センター、フリートオーナー&オペレーターに代表される、自動車用ブレーキシステム市場のエコシステムにおける様々なプレーヤーに焦点を当てています。

予測期間中、自動車用ブレーキシステム市場をリードするのは乗用車セグメント。これは主に、UNECEガイドラインを遵守するための地域政府規制があり、ABSやESCといった電子ブレーキシステムの乗用車への普及が進んでいるためです。さらに、世界および各地域の新車アセスメントプログラム(NCAP)の安全基準が、世界中の政府や地域のOEMに先進ブレーキシステムの採用と実装を促しています。NCAPは、アンチロック・ブレーキ・システム(ABS)、電子制御制動力配分システム(EBD)、エレクトロニック・スタビリティ・コントロール(ESC)などのブレーキ技術を世界中で義務化することを目的としています。これにより、クラスC以下の自動車に搭載される先進ブレーキ・システムの需要も高まるでしょう。

さらに、車両の自動化を向上させるADAS機能の採用が進むことで、自動緊急ブレーキ(AEB)の需要が世界的に高まるでしょう。アジア太平洋地域は最大の乗用車市場で、主な市場は中国とインドです。中国は世界の乗用車生産台数でリードしており、2022年のアジア太平洋地域のブレーキシステム市場シェアは約50~53%になると推定されます。さらに、インド、日本、韓国などの国々では、全4輪ディスクブレーキを搭載したミディアム&プレミアムレンジのセダンやSUVが人気を集めており、ABS、EBDなどのその他の技術も注目されています。中国は、他のアジア諸国とともに、今後も最大の乗用車生産国であり続け、安全性の向上に対する顧客の要求もダイナミックであるため、世界市場における自動車用ブレーキシステム・メーカーにとって大きなチャンスとなります。また、世界的なハイブリッド車の着実な増加により、OEMは自動車用ブレーキの製造工場を増やしています。例えば、ロバート・ボッシュは、ハイブリッド車や電気自動車の高度なブレーキ技術に対する需要の高まりに対応するため、日本の栃木工場でエレクトロメカニカル・ブースター・ブレーキシステムの製造を開始しました。

主要企業・市場シェア

BEV分野は自動車用ブレーキ市場の最大手であり、予測期間中はPHEV分野よりも高いCAGRが見込まれています。これらの電気自動車にはすべて回生ブレーキ技術が搭載されています。回生ブレーキシステムは、より高いエネルギー効率と走行距離の延長に不可欠です。さらに、EVにおける先進技術やコネクテッド・テクノロジーの普及率は高く、走行距離の向上を実現するための急速充電や高電圧バッテリーの進歩に支えられ、高級車やプレミアム電気自動車の需要は増加傾向にあります。メルセデス・ベンツ、テスラ、アウディ、その他のOEMなどの高級ブランドは、高級EV販売で自動車用ブレーキの市場シェアを大きく拡大するために戦っています。また、高級EVの製品ラインアップに新モデルを追加する計画もあります。パワーの向上、性能の改善、ドライバビリティの向上により、回生ブレーキシステムは望ましい結果を出すためにいくつかの進化を遂げています。回生ブレーキ技術の革新のひとつは、テスラが導入した予測エネルギー回生アルゴリズムです。これらのアルゴリズムは、走行状況を予測し、それに応じて回生ブレーキを調整し、エネルギー回収を最適化します。このように、電気自動車の普及を促進する政府の後押しと、より強力な先進技術を搭載した中・長距離電気自動車のレンジの拡大は、結果として回生ブレーキシステムの需要を押し上げるでしょう。

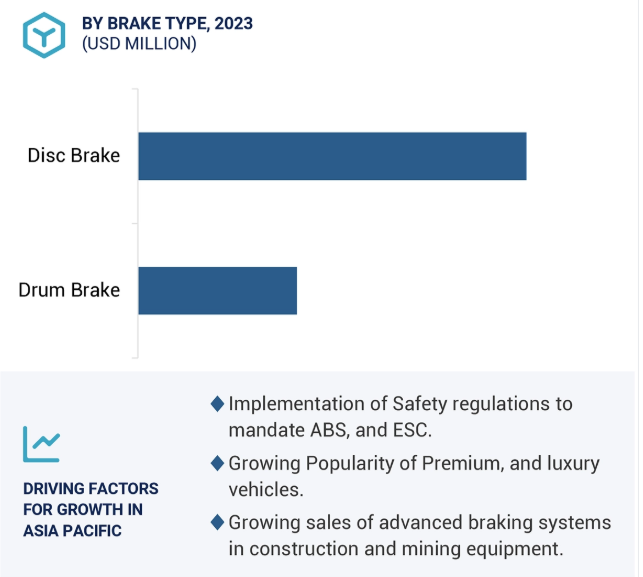

アジア太平洋市場は、小型車と大型車の生産台数が多いため、最大の市場規模を占めると推定されます。中国やインドなどの主要国では、エコノミー&ミッドレンジカー(クラスA、B、Cを含む)の需要が高く、2022年には50%近くと90%近くを占めています。これらの車には通常、フロントに2つのディスクブレーキ、リアに2つのドラムブレーキが装備されています。さらに、トヨタ、ヒュンダイ、ホンダ、スズキといった地域の主要自動車メーカーが、より多くの消費者を惹きつけ、安全性の強化をアピールするため、新型のクラスCモデルのほとんどにABS付きディスクブレーキを搭載するようになりました。しかし、これらの市場では、制動距離を向上させるために4ディスクブレーキを搭載した高級車や高級車への需要が高まっています。これらの高級車には先進的なディスクブレーキシステムが採用されており、自動車用ディスクブレーキ市場を牽引しています。エアディスクブレーキの普及は、主に日本と中国の大型商用車でも拡大しています。安全規制の厳格化により、ABS、ESC、TCSなどの先進安全機能の採用が推進されています。例えば、インド政府は2019年4月からすべてのミニバスおよび自動車にABSを義務化しました。日本や韓国のようなこの地域の他の国々では、4輪すべてにディスクブレーキを採用した高級車の需要が高い。このように、安全基準の厳格化に伴い、先進的な電子ブレーキシステムの市場はこの地域で成長する見込みです。また、OEM各社はブレーキ・システムに新技術を採用するため、他社との合弁事業を進めています。例えば、ブレイクス・インディア(米国)とアドヴィックス(日本)は、インドの小型車市場向けに先進ブレーキ・システムを開発・製造する合弁会社を設立しました。ブレイクス・インディアが51%、アドヴィックスが49%を出資し、この合弁事業には5,720万米ドル(5億インドルピー)以上が投資されます。この合弁事業は、Brakes India社の現地化能力とADVICS社のグローバルな技術専門知識を組み合わせることで、両社の強みを活用することを目的としています。

欧州や北米のOEMの多くは、新興国でのプレゼンスを拡大し、新しい車種を発売しています。これらのOEMは、乗員の安全性を重視し、車種の下位または中位モデルで全ディスクブレーキを提供しています。これらすべての要因が、アジア太平洋地域における自動車用ブレーキシステムの需要を押し上げると予想されます。アジア太平洋地域の自動車用ブレーキ・システム市場の成長は、ブレーキ・システムの進歩や、乗用車や小型商用車におけるディスク・ブレーキの需要増に対応するためにブレーキ・システム・メーカーが行った拡張にも起因しています。アイシン精機株式会社(日本)、曙ブレーキ工業株式会社(日本)など。(アイシン精機株式会社(日本)、曙ブレーキ株式会社(日本)、Mando Corporation(韓国)、日立オートモティブシステムズ株式会社(日本)などの企業が、この分野で強い存在感を示しています。(日本)がこの地域で強い存在感を示しています。

2025年1月、HaldexのABS 4.0は、トレーラー用に設計されたモジュール式で適応性の高いアンチロックブレーキシステムで、安全性、効率性、コンプライアンスを大幅に向上させました。ECUが危険な傾斜を検知するとブレーキを作動させて横転を防止するRollOver Control(ROC)などの機能を統合し、2024年5月からのR141規制で義務付けられるタイヤ空気圧モニタリングシステム(TPMS)を完全にサポートします。

2024年11月、ブレンボはブレーキ性能を高めるために設計されたPROおよびPRO+ブレーキパッケージを発表しました。PRO+パッケージは、T-Driveフィン付きディスクとビレットアルミニウム製のGP4スポーツプロダクションキャリパーが特徴で、最適な構造剛性を提供し、ブレーキ効率を高めます。

2024年10月、akebonoはEUROとSevere Dutyのウルトラプレミアムディスクブレーキパッドの新製品を発売しました。これらの部品は、多くの車両のブレーキ性能と安全性を高めるために設計されました。

2024年9月、ロバート・ボッシュはインディアナポリスで開催されたIMSAバトル・オン・ザ・ブリック・イベントで、高度なハンドコントロール・ブレーキシステムを発表しました。このシステムは身体の不自由なドライバーのために設計されたもので、ル・マン・デイトナ・ハイブリッド(LMDh)プラットフォームに搭載されているボッシュの電子制御ブレーキシステム(EBS)モジュールを統合したものです。このシステムは、機械的なリンケージを電子制御で置き換え、応答時間の短縮、ブレーキの安定性の向上、高度な安全診断を実現します。

ゼット・エフ・フリードリヒスハーフェン社は2024年9月、欧州の商用車(CV)市場向けに、高度運転支援システム(ADAS)OnGuardMAXのアップグレード版と、モジュール式ブレーキ・プラットフォームmBSP XBSを発表しました。これらの技術は、商用車セクターの安全性、自動化、規制遵守を強化しました。

自動車用ブレーキシステム市場の主要プレーヤーは以下の通り。

Robert Bosch GmbH (Germany)

ZF Friedrichshafen AG (Germany)

Continental AG (Germany)

Aisin Seiki Co, Ltd. (Japan)

Knorr-Bremse AG (Germany)

Brembo S.p.A (Italy)

Haldex AB (Sweden)

Mando Corporation (South Korea)

Hitachi Astemo, Ltd. (Japan).

【目次】

はじめに

30

研究方法論

37

要旨

52

プレミアムインサイト

56

市場概要

62

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 交通安全重視の高まり – 小型車と大型車の制動距離を短縮するための政府規制の厳格化 – オフハイウェイの大型トラック需要の伸び – 車両安全性向上のための先進ブレーキシステムの採用増加 – 車両操縦性向上のための電子ブレーキシステムにおけるアダプティブ・クルーズ・コントロールの統合 – 新車アセスメントプログラム(NCAP)の実施 アダプティブ・クルーズ・コントロールを電子ブレーキ・システムに統合し、車両の操縦性を向上。 – EVエコシステムにおける回生ブレーキシステムの採用拡大 – チャレンジ – 電子ブレーキシステムの誤作動 – 低温でのエアブレーキの凍結

5.3 自動車用ブレーキシステム市場の収益シフト

5.4 市場エコシステム

5.5 投資シナリオ

5.6 サプライチェーン分析

5.7 バリューチェーン分析

5.8 規制ランドスケープ 自動車安全基準の規制機関、政府機関、その他の組織- 北米- 欧州- アジア太平洋地域 国・地域別自動車安全基準 ブレーキシステムに関する規制機関のリスト(地域別

5.9 技術動向 主要技術 – フロント電動パークブレーキ(EPB) – 軽量ローターブレーキ 副次的技術 – ブレーキ・バイ・ワイヤ技術 – 銅フリーのXTRAブレーキパッド – WECODUR

5.10 貿易分析 輸入シナリオ 輸出データ

5.11 価格分析 平均販売価格動向(地域別) 平均販売価格動向(ブレーキタイプ別

5.12 特許分析

5.13 ケーススタディ ケーススタディ1:クラッチブレーキの性能を向上させるための高含有ケルバー材料の使用 ケーススタディ2:ABS技術の失敗 ケーススタディ3:ブレーキシステムの開発においていくつかの課題に直面したクノールブレムゼAG ケーススタディ4:商用車用エアブレーキシステムの開発 ケーススタディ5:アクチュエーターの設計にモデルベースシステムエンジニアリングを採用したブレンボ ケーススタディ6:ヒュンダイi30が高性能ブレーキを導入

5.14 主要な会議とイベント

5.15 主要ステークホルダーと購入基準 購入プロセスにおけるステークホルダーの影響 購入基準

自動車用ブレーキシステム市場:ブレーキタイプ別

113

6.1 イントロダクション

6.2 優れた放熱性と自己調整摩擦材が需要を牽引するディスクブレーキ

6.3 ドラムブレーキはコストに敏感な新興市場が需要を牽引

自動車用ブレーキシステム市場:技術別

120

7.1 導入業界の洞察

7.2 アンチロック・ブレーキ・システム(ABS)規制が市場を牽引

7.3 エレクトロニック・スタビリティ・コントロール(ESC) 政府による乗用車へのESC搭載義務付けが市場を牽引

7.4 トラクション・コントロール・システム(TCS)が市場を牽引

7.5 電子制動力配分システム(EBD) 安全規制の強化が市場を牽引

7.6 自動緊急ブレーキ(AEB)の安全性と規制がAEBシステムの需要を拡大

自動車用ブレーキシステム市場:車種別

128

8.1 導入業界の洞察

8.2 乗用車:安全基準の厳格化が市場を牽引

8.3 小型商用車 先進的なブレーキシステムに対する需要の高まりが市場を牽引

8.4 トラック:電子ブレーキシステムの導入が市場を牽引

8.5 効率的なブレーキシステムの採用が増加するバスが市場を牽引

自動車用ブレーキシステム市場:アクチュエーションタイプ別

139

9.1 導入業界の洞察

9.2 油圧式は軽量構造で全体重量が軽く、需要を牽引

9.3 空圧式は大型商用車の安全規制が需要を牽引

自動車用ブレーキシステム市場:部品別

146

10.1 はじめに

10.2 マスターシリンダー ブレーキシステムの電子制御化が市場を牽引

10.3 ディスクブレーキシステムを搭載する乗用車の増加が市場を牽引するブレーキパッド

10.4 エコノミーカーや大型商用車へのブレーキシューの採用増加が市場を牽引

10.5 ブレーキキャリパー 電子キャリパーの開発と乗用車における軽量素材の使用が市場を牽引

10.6 ディスクローター 商用車におけるディスクブレーキ技術の採用拡大が市場を牽引

オフハイウェイ用ブレーキシステム市場、用途別

159

11.1 導入産業の洞察

11.2 高出力トラクターへの需要拡大が市場を牽引する農業用トラクター

11.3 政府によるインフラ/建設プロジェクトの増加が市場を牽引する建設機械

11.4 鉱業用機器 鉱業活動の拡大と鉱山用機器の安全性重視が市場を牽引

オフハイウェイ用ブレーキシステム市場:ブレーキタイプ別

169

12.1 導入業界の洞察

12.2 静圧式ブレーキを搭載した採掘機器の配備拡大が市場を牽引

12.3 大型商用車の安全規制強化が市場を牽引する油圧式湿式ブレーキ

12.4 ブレーキ性能と制動距離に関する規制の高まりが市場を牽引するダイナミックブレーキ

12.5 その他

回生ブレーキシステム市場、電気自動車タイプ別

179

13.1 はじめに

13.2 電池式電気自動車(BEVs):魅力的な政府の取り組みと厳しい排出基準が市場を牽引

13.3 プラグインハイブリッド電気自動車(PHEVs) 厳しい排ガス規制によるPHEV販売の増加が市場を牽引

…

【本レポートのお問い合わせ先】

レポートコード:AT 3016