市場概要

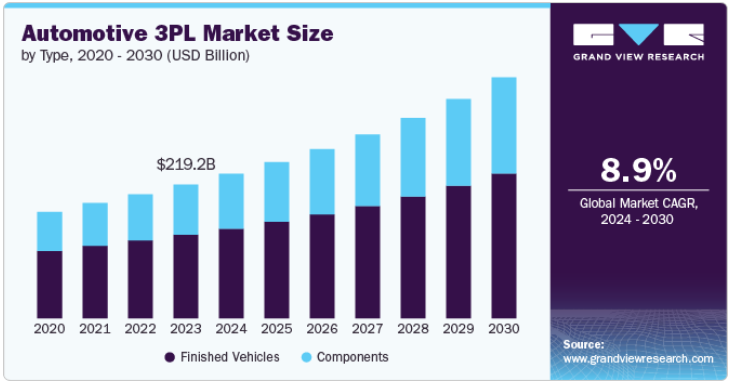

世界の自動車用3PL市場規模は、2023年に2,191億6,000万米ドルと推定され、2024年から2030年までの年平均成長率は8.9%と予測されています。市場成長の原動力は、自動車サプライチェーンの複雑化と効率的なロジスティクス・ソリューションに対する需要の高まりです。世界的な自動車生産台数の着実な増加が、市場成長の主な要因となっています。特に新興市場において、自動車メーカーが増大する需要に対応するために生産を拡大するにつれて、効率的なロジスティクス・ソリューションの必要性がより重要になります。3PLプロバイダーは、部品や完成車を納期通りに適切な状態で納入し、自動車メーカーが生産目標を達成できるよう支援するという重要な役割を担っています。

自動車や部品の迅速かつ確実な配送を求める消費者ニーズの高まりにより、3PLプロバイダーはサプライチェーンを最適化し、より迅速な配送オプションを提供する必要に迫られています。eコマースの台頭により、消費者は自動車部品をオンラインで購入する際にも、他の商品と同じレベルのサービスを求めるようになり、こうした期待はさらに高まっています。3PLプロバイダーは、より迅速で信頼性の高い配送オプションを提供できるよう、高度な輸送管理システム(TMS)やその他のテクノロジーに投資することで対応してきました。

自動車が高度化するにつれ、メンテナンス、修理、カスタマイズなどのアフターマーケット・サービスの需要も高まっています。これにより、3PLプロバイダーは、従来のロジスティクスを超えた付加価値サービスを提供する新たな機会が生まれました。サプライチェーン・マネジメントの専門知識を活用することで、3PLプロバイダーはオーダーメイドのサービスを提供することができます。3PLプロバイダーは、自動車メーカーや消費者の特定のニーズを満たすオーダーメイドのソリューションを提供することができます。

自動車業界のグローバル化は、3PL市場の拡大を促進しています。自動車メーカーが新たな市場へ事業を拡大するにつれ、グローバルな展開とサプライチェーンを持つロジスティクスパートナーが必要とされています。この傾向は、自動車需要が急速に伸びている中国、インド、東南アジアなどの新興市場で特に顕著です。自動車関連の3PLプロバイダーは、新たな施設を設立したり、現地のロジスティクス企業と戦略的パートナーシップを結んだりすることで、これらの地域でのプレゼンスを拡大しています。

テクノロジーの進歩は、自動車3PL市場の成長を促進する上で重要な役割を果たしています。モノのインターネット(IoT)、人工知能(AI)、ビッグデータ分析などのデジタル技術は、リアルタイムの可視性、予測分析、自動化機能を提供することで、物流業界を変革しています。自動車向け3PLプロバイダーは、これらの技術を活用して業務を最適化し、サプライチェーンの透明性を高め、顧客サービスを強化しています。さらに、ブロックチェーン技術は、サプライチェーン取引を管理する安全で透明性の高い方法として市場で人気を集めています。ブロックチェーン技術は、すべてのサプライチェーン関係者に単一のソースを提供し、信頼性を高め、不正行為を削減し、物流業務の効率を向上させ、予測期間中に自動車3PLの需要をさらに促進すると予想されています。

タイプ別では、市場は完成車とコンポーネントに分類されます。完成車セグメントは2023年に市場を支配し、世界売上高の62.0%以上のシェアを占めています。世界的な電気自動車(EV)へのシフトは、完成車の物流に大きな影響を与えています。EVはバッテリーシステムにより特殊な取り扱いを必要とするため、これらの車両を安全に輸送するための専門知識と設備を備えた3PLプロバイダーへの需要が高まっています。自動車を顧客の戸口まで直接届ける消費者直販(D2C)モデルの人気が高まっていることも、専門的なロジスティクス・ソリューションの必要性をさらに高めています。

部品分野は、2024年から2030年までのCAGRが9.8%と最速になると予測されています。自動車部品のサプライチェーンは複雑なため、部品の流れを効率的に管理する高度なロジスティクス・ソリューションの必要性が高まっています。主要な自動車製造拠点としての新興市場の台頭がこの複雑性をさらに高めており、3PLプロバイダーは国境を越えた部品のスムーズな移動を確保する上で重要な役割を果たしています。

サービスは、専用輸送(DCC)/貨物フォワーディング、国内輸送管理(DTM)、国際輸送管理(ITM)、倉庫・配送(W&D)、付加価値物流サービス(VAL)に分類されます。国際輸送管理(ITM)セグメントが2023年の市場を支配し、世界売上高の31.0%以上のシェアを占めています。このセグメントの優位性は、自動車産業のグローバル化の進展によるものです。メーカーは複数の国から部品を調達し、完成した自動車を世界中に流通させることで、ITMセグメントの需要を高めています。さらに、IoT、ブロックチェーン、AIのような先進技術の物流業務への統合は、国際貨物の可視性とセキュリティを強化し、したがって、ITMセグメントの需要を推進しています。

付加価値物流サービス(VALs)セグメントは、2024年から2030年にかけて大きな成長率を記録すると予測されています。カスタマイズされた柔軟なロジスティクス・ソリューションに対する需要の高まりと業務効率化の推進が、予測期間におけるVALセグメントの需要を牽引しています。自動車会社はリードタイムと在庫レベルの削減に努めているため、複雑なロジスティクス業務を管理する3PLプロバイダーへの依存度が高まっています。さらに、EVの需要の高まりと、より持続可能な自動車へのシフトが、バッテリーの取り扱いやリサイクルのためのリバースロジスティクスの実施など、特殊なVALSの需要を促進しています。

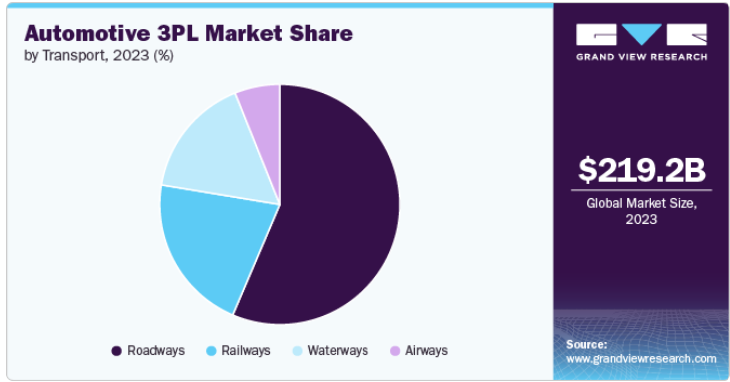

輸送に関しては、市場は車道、鉄道、水路、空路に分類されます。2023年には道路セグメントが市場を支配し、世界売上高の56.0%以上を占めました。自動車分野ではジャストインタイム(JIT)配送の需要が高まっており、道路輸送が提供する効率的で柔軟な物流ソリューションが必要です。特に自動車アフターマーケットにおける電子商取引の継続的な拡大は、製品のタイムリーな配達を保証するための堅牢な道路物流ネットワークの必要性を煽っています。さらに、自律走行トラック輸送の進歩は牽引力を増しており、企業は自動運転トラックの開発に多額の投資を行っています。これらの車両は、配送時間の短縮、燃料消費の低減に役立ち、トラック運転手の不足に対処することで、さらに道路セグメントの成長を促進すると予測されています。

2024年から2030年にかけて最も高い成長率を記録すると予測されているのは航空輸送セグメントです。航空輸送は、大陸をまたいだ貨物の迅速かつ信頼性の高い移動を促進し、サプライチェーンが市場の需要に機敏に対応できるようにします。高度な追跡システムや自動化された通関プロセスなど、航空貨物におけるデジタル技術の統合は、航空ロジスティクスの効率を高めています。Eコマースの台頭も、消費者が自動車関連製品の迅速な配送を求める中、航空貨物サービスの需要拡大に寄与しています。

世界の自動車向け3PL市場はアジア太平洋地域が支配的で、2023年の収益シェアは44.0%超。新興国における自動車産業の急速な拡大が、アジア太平洋地域の市場需要を牽引しています。中国やインドなどの国々では、自動車生産台数が急増しており、サプライチェーンを管理するロジスティクスサービスの需要が高まっています。

欧州の自動車向け3PL市場は、2024年から2030年にかけて顕著な成長率が見込まれています。持続可能性の推進は、市場の主な成長要因の1つです。2050年までにEUを気候ニュートラルにすることを目指す欧州グリーン・ディールは、自動車メーカーや3PLプロバイダーにグリーンなロジスティクスの導入を促しています。これには、電気トラックや代替燃料の使用、カーボンオフセット・プログラムなどが含まれます。

北米の自動車向け3PL市場は、2024年から2030年にかけて年平均成長率7.8%で成長する見込みです。この地域の成長は、自動車サプライチェーンの複雑化と電気自動車需要の高まりによるものです。納期短縮に対する消費者の要求の高まりにより、自動車メーカーやサプライヤーは在庫管理と流通の合理化のために3PLプロバイダーを利用するようになっています。

米国の自動車向け3PL市場は、2024年から2030年にかけて年平均成長率7.3%で成長する見込みです。ロジスティクス業務におけるデータ分析とAIの利用の増加は、米国市場で観察される主要な傾向です。さらに、デジタル貨物プラットフォームの台頭も、リアルタイムの可視性と柔軟性の向上により業界に変革をもたらしつつあります。

主要企業・市場シェア

自動車用3PL市場で事業を展開する主要企業には、CEVA Logistics、DB Schenker、DHL Group、DSV A/S、Coyote Logistics、Hellmann Worldwide Logistics SE and Co KG、Hub Group、Kerry Logistics Network Limited、日本通運ホールディングス、XPO Logisticsなどがあります。

CEVAロジスティクスは、輸送、倉庫保管、サプライチェーンマネジメントなどのロジスティクスサービスを提供する企業です。ジャスト・イン・タイム・デリバリー、部品配送、アフターマーケット・サービスなど、自動車業界に特化したソリューションを提供しています。主要自動車市場において強固なグローバルネットワークを展開。

XPO Logistics、Rivigo、BYD Logisticsは、対象市場の新興企業です。

XPOロジスティクスは米国を拠点とする輸送サービスプロバイダー。貨物輸送、コントラクト・ロジスティクス、複合一貫輸送、ラストマイル・デリバリーなど、多様なサービスを提供。世界各地に広大な輸送資産・施設網を有し、自動車、小売、テクノロジー、ヘルスケアなど様々な業界の顧客にサービスを提供。

自動車3PL市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

CEVA Logistics

DB Schenker

DHL Group

DSV A/S

Coyote Logistics

Hellmann Worldwide Logistics SE and Co KG

Hub Group

Kerry Logistics Network Limited

Nippon Express Holdings

XPO Logistics

2024年7月、CEVA Logisticsは海上・航空貨物輸送の事業拡大のため、輸送・物流会社であるBolloré Logisticsを買収しました。この買収により、欧州・米州間およびアジア・欧州間の貨物輸送業務を強化。

2023年7月、DHLグループの子会社であるDHLサプライチェーンは、ラテンアメリカでの事業強化のため、ラテンアメリカに約5億5,000万米ドル(5億ユーロ)を投資しました。2028年までの投資期間は、ラテンアメリカにおける自動車、ヘルスケア、小売、テクノロジー、eコマースの各分野におけるロジスティクス能力の強化に焦点を当てています。

タイプ別展望(売上高、百万米ドル、2017~2030年)

完成車

コンポーネント

サービスの展望(売上高、百万米ドル、2017~2030年)

専用車輸送(DCC)

国内輸送管理(DTM)

国際輸送管理(ITM)

倉庫管理・配送(W&D)

付加価値物流サービス(VALs)

輸送の展望(売上高、百万米ドル、2017~2030年)

道路

鉄道

水路

航空

地域別展望(収入、百万米ドル、2017~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

インド

中国

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

サウジアラビア王国(KSA)

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車向け3PL市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. 自動車3PL市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 自動車向け3PL市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車向け3PL市場 タイプ別動向分析、2023年および2030年(百万米ドル)

4.3. 完成車

4.3.1. 完成車3PL市場の収益予測および予測、2017年〜2030年 (百万米ドル)

4.4. コンポーネント

4.4.1. 自動車部品3PL市場の売上高推計と予測、2017年~2030年(USD Million)

第5章. 自動車向け3PL市場 サービス推計と動向分析

5.1. セグメントダッシュボード

5.2. 自動車向け3PL市場 サービス動向分析、2023年および2030年(百万米ドル)

5.3. 専用車輸送(DCC)

5.3.1. 専用車輸送(DCC)市場の収益予測および予測、2017年~2030年(USD Million)

5.4. 国内輸送管理(DTM)

5.4.1. 国内輸送管理(DTM)市場の収益予測および予測、2017年~2030年(USD Million)

5.5. 国際輸送管理(ITM)

5.5.1. 国際輸送管理(ITM)市場の収益予測および予測、2017年~2030年(百万米ドル)

5.6. 倉庫管理・配送(W&D)

5.6.1. 倉庫管理・配送(W&D)市場の収益予測および予測、2017年~2030年(USD Million)

5.7. 付加価値物流サービス(VAL)

5.7.1. 付加価値物流サービス(VALs)市場の収益予測および予測、2017年~2030年(百万米ドル)

第6章. 自動車向け3PL市場 輸送の推計と動向分析

6.1. セグメントダッシュボード

6.2. 自動車向け3PL市場: 輸送動向分析、2023年および2030年(百万米ドル)

6.3. 道路

6.3.1. 自動車専用道路3PL市場の収益予測および予測、2017年〜2030年(USD Million)

6.4. 鉄道

6.4.1. 鉄道3PL市場の収益予測および予測、2017年~2030年(USD Million)

6.5. 水路

6.5.1. 水路3PL市場の収益予測および予測、2017年~2030年(USD Million)

6.6. 航空

6.6.1. 航空3PL市場の収益予測および予測、2017年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:Automotive 3PL