市場概要

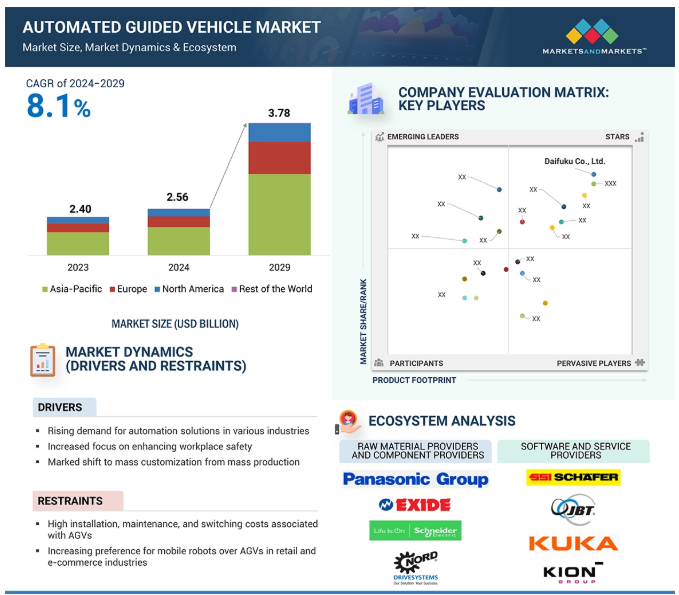

無人搬送車(AGV)の世界市場は、2024年の25億6,000万米ドルから2029年には37億8,000万米ドルへと、年平均成長率8.1%で拡大する見込みです。AGVは、製造施設、倉庫、配送センター内で商品や資材を運搬する自働ロボットシステムです。AGVは、製品の出荷を正確かつ自動化し、生産性の向上と人件費の節約を実現するため、物流や製造プロセスにおいて重要な役割を果たしています。市場には、牽引式AGV、ユニットロードキャリアAGV、パレットトラックAGV、組立ラインAGV、フォークリフトAGV、およびその他のタイプ(AGC、ハイブリッドAGV、カスタマイズAGV)などのAGVタイプが含まれます。メンテナンスの容易さ、拡張性の高さ、様々な業種に対応できる汎用性の高さから、牽引車が市場シェアNo.1。

AIは、作業の効率性、正確性、拡張性を高めることで、無人搬送車の機能と性能を変革する可能性があります。AIはAGVの動きとタスク計画を強化し、自動化されたダウンタイムを最小限に抑え、動きを改善し、運用コストを削減します。AGVはAIを使用することで、ナビゲート、タスク計画、ダウンタイムの排除、適応性の強化、運用コストの削減が可能になります。データ分析と予測診断は、手動介入と予期せぬ故障を減らすことで、AGVの寿命を延ばします。さらに、機械学習はAGVのルーティングと安全基準を最適化します。反復的な作業の自動化により、担当者は戦略的な目標に集中することができるため、AIはAGV技術の効率性、持続可能性、適応性の向上に不可欠です。

拡大する電子商取引業界は、効率的な注文処理と迅速な配送をサポートするAGVの需要を促進しています。消費者の需要に応じて企業が成長する際、AGVは商品の移動を自動化することで、倉庫内の資材の流れを簡素化するのに役立ちます。さらに、さまざまなSKUにまたがる大量の注文を管理する能力により、Eコマース事業は物流とワークフローの効率を向上させることができます。米国商務省国際貿易局によると、2023年現在、eコマース・マーケットプレイスは、世界中で製品購入の最初の検索ポイントのトップになっています。また、B26企業の90%が仮想販売モデルを採用しており、デジタル貿易における自動ソリューションの必要性が高まっています。Al、ML、IoTを含む先進技術は、リアルタイムのデータ共有、予知保全、動的なルート調整を通じてAGVのパフォーマンスを向上させます。アリババやアマゾンのような電子商取引大手は、AGVを活用して生産能力を高めています。この統合により、企業は注文の正確性を高め、ワークフローを合理化し、ピーク時に迅速なサービスを提供することができます。このような進歩は、電子商取引の物流を近代化するAGVの役割を強調しています。

発展途上国で無人搬送車を導入するには、インフラの互換性が依然として大きな障壁となっています。利用可能な施設のほとんどは、自動化のために設計されたものではなく、不十分な通路や旧世代の輸送ネットワークがあります。これらの施設の多くは、いまだに旧式のマテリアルハンドリングシステムを使用しており、AGVを業務にシームレスに統合することを複雑にしています。

アジア太平洋地域では、コストの増加により、自動化の必要性が加速しています。しかし、組織がAGVをサポートするためにインフラをアップグレードしようとすると、厳しい財政負担に直面します。アップグレードには、磁気ストリップの変更、既存のレイアウトに合わせたAGVのプログラミング、障害物のない通路の作成などが必要です。これらの変更には、多大な計画、投資、技術的な専門知識が必要であり、日常業務を維持する企業にとっては特に困難です。

このような状況から、発展途上市場でAGVの導入を可能にするためのインフラ強化と戦略的協力の必要性が浮き彫りになっています。政府と民間企業は協力して、時代遅れの設備を開発し、企業が費用対効果の高いソリューションを利用できるようにする必要があります。スケーラブルな技術と標準化された自動化プラットフォームへの投資は、財政的・運用的負担を軽減し、自動化システムへのスムーズな移行を促し、これらの地域における長期的な成長を可能にします。

ロボット工学、人工知能、機械学習の技術向上により、自動搬送車の自律性と効率性が大幅に向上しています。強化されたナビゲーション、センサー技術、および高度なソフトウェア・ソリューションにより、AGVは幅広い環境で複雑かつ多面的なタスクを実行できるようになり、その汎用性とこのような自律走行車の運用能力が向上しています。

AGVとIoT技術の統合は、大きな変革をもたらします。一般的に、リアルタイムのデータ共有と監視を可能にし、より高い運用効率、予知保全、最適化された資源配分につながります。これらの機能により、AGVは、よりスマートで効率的なサプライチェーンや倉庫運営を目指す企業にとって不可欠なものとなっています。

高度なコンピュータビジョンやLiDARシステムなどの新技術は、AGVの機能をさらに向上させます。これらの進歩は、ダイナミックな環境でのナビゲーションと障害物検知の改善を促進し、AGVが中断することなく動作することを可能にします。産業界がスマート・マニュファクチャリングの導入を拡大するにつれ、AGV、IoT、ハイテクの3つのインターフェイスは、より高い精度、コスト効率、合理化されたシステムを確保するために、部門を超えた適応の加速現象を生み出します。

AGV市場にとって重要な課題は、メンテナンスの必要性によるダウンタイムです。AGVの適切な機能は、センサーと高度なソフトウェアの複雑なネットワークに依存しています。システムの中断や問題は、物流やマテリアルハンドリングの停止を避けるため、迅速に対処する必要があります。些細な遅延が生産的なオペレーションを停止させ、サプライチェーンのパフォーマンスに影響を与えかねない連続的なオペレーション環境では、なおさら重要です。修理に時間がかかるのは、高度にカスタマイズされたAGVシステムが、単純な機械的故障よりもセンサーやソフトウェアの問題で診断されることが多いためです。部品の交換は簡単かもしれませんが、技術的な問題にはさらなる知識や専門知識が必要な場合があり、ダウンタイムの期間が長くなる可能性があります。Eコマースや製造業など、AGVSに大きく依存している業界では、AGVSの稼働を維持することへのプレッシャーがより大きくなります。このような状況では、企業はメンテナンス戦略を強化する必要があります。メンテナンスは、コスト増に加え、予防保全や問題の迅速な解決にリソースを投入することになります。効果的なメンテナンス計画を立てることで、ダウンタイムを減らし、AGVの信頼性を高めることができます。

主要企業・市場シェア

自動搬送車市場で事業を展開する主な企業は、株式会社ダイフク(日本)、JBT株式会社(日本)、株式会社荏原製作所(日本)です。(日本)、JBT(米国)、KION Group AG(ドイツ)、豊田自動織機(日本)、KUKA AG(ドイツ)。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を持っています。この市場のプレーヤーは、市場での足場を固めるために、パートナーシップや製品範囲の拡大など、さまざまな成長戦略を採用しています。市場エコシステムには複数の参加者がおり、部品プロバイダーから試験サービスプロバイダーに至るまで、各参加者は自動搬送車の開発と世界展開において重要な役割を果たしています。

自動搬送車のタイプ別セグメントでは、牽引車が最大のシェアを占めています。これらの車両は、産業施設内の長距離で重い荷物を引っ張ったり牽引したりするために作られています。そのため、自動車、航空宇宙、ロジスティクスなどの分野における資材輸送に非常に効率的です。牽引車は一度に複数の荷物を効率的に移動させるため、生産性が向上し、運用コストが削減されます。

これらのトレーラーの人気は、その多用途性と複数のタイプのトレーラーや積載物を運ぶ能力によって支えられており、複雑な製造や倉庫の設定内で材料のスムーズな流れを提供します。サプライチェーン・オペレーションにおける自動化のこの増加傾向は、業界が手作業を最小限に抑え、効率を最大化しようとする中で、トレーラーの需要をさらに高めています。

さらなる機能としては、レーザー、磁気、自然ナビゲーションなど、さらに高度なナビゲーション・システムがあり、常に正確な動きと操作の安全性を実現します。倉庫管理システム(WMS)や企業資源計画(ERP)ソリューションにシームレスに統合できる能力により、牽引車は最新の自動化施設のかけがえのない構成要素となっています。牽引車の採用は、費用対効果が高く拡張性のある自動化ソリューションの追求によっても推進されています。AGV市場において最大のセグメントであり続け、産業オートメーション戦略において非常に重要な役割を担っています。

ビジョンガイダンス技術は、AGV市場で最も急成長しているセグメントです。この技術は、AGVが周囲からの視覚データを解釈して自律的に移動できるようにする高品質カメラと画像処理システムを利用します。ビジョン誘導AGVは、静的なインフラを必要とする磁気テープやレーザーリフレクタのような従来の誘導システムよりも高い柔軟性と適応性を提供します。これらの車両は動的な環境を認識し、そこから学習する能力があるため、レイアウトが大きく変化する倉庫や製造工場に最適です。

ビジョンガイダンスの利用が増加する主な理由は、操作のダウンタイムと設置コストを削減し、正確で効率的なマテリアルハンドリング操作を確保するためです。インダストリー4.0とスマート工場の採用に関しては、より洗練されたナビゲーションソリューションとIoTおよびAIベースのシステムとの統合への注目が高まっており、需要を牽引しています。

また、ビジョンガイドAGVは、障害物や作業員、その他の移動機器を正確に検知することで事故を回避し、安全性を向上させます。これらの優れた適応性と安全性能により、顧客はビジョン誘導技術に移行します。そのため、主に市場における革新的でコスト効率に優れ、拡張性のあるAGVソリューションの需要により、このセグメントのCAGRは非常に高くなると予想されます。

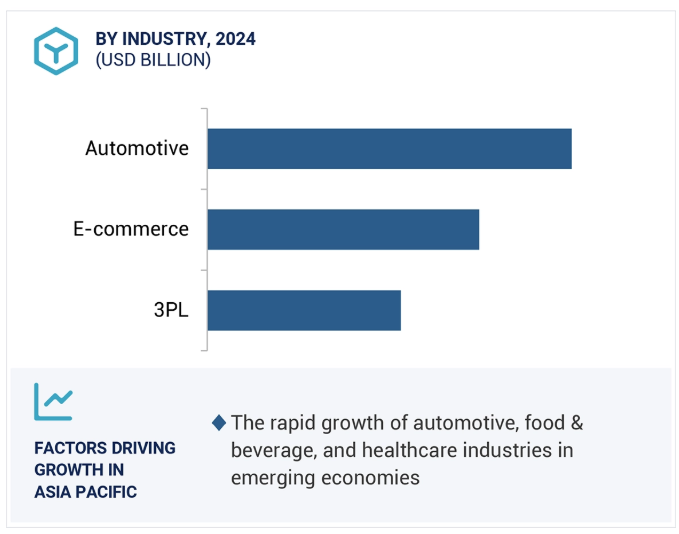

アジア太平洋地域は、予測期間中に自動搬送車市場で最も高いCAGRを記録する見込みです。中国、インド、韓国などの主要国における工業化と製造拠点の拡大が、成長加速の主な理由です。これらの国々は、自動車、電子商取引、食品・飲料などの産業でAGVを広く採用するために、生産性と運用効率を向上させる第3世代の高度自動化技術に多額の投資を行っています。

製造業の世界的リーダーである中国は、生産ラインや倉庫の効率化にAGVを活用しています。インドではインフラ整備が進み、「Make in India」や新しい産業用通路といった政府の取り組みがマテリアルハンドリング・ソリューションの需要を後押ししています。韓国のインダストリー4.0技術への取り組みも、この地域のAGVに大きな推進力を与えています。電子商取引分野の成長は現在、倉庫管理の自動化の急増によって補完されており、アジア太平洋市場の成長をさらに促進しています。また、現地のAGVメーカー数社がコスト競争力のあるソリューションを顧客に提供しており、ロボット自動化へのR&D投資の増加によってさらに強化されています。これらにより、アジア太平洋地域は世界の自動搬送車市場において重要な成長ドライバーの1つとなっています。

2024年10月、シーメンス・スマート・インフラストラクチャーは、消火技術を専門とするダンフォス・グループの子会社、ダンフォス・ファイアー・セーフティーの買収を発表しました。この戦略的買収により、シーメンスの消火設備ポートフォリオ、特に高圧ウォーターミスト技術を強化し、持続可能な火災安全ソリューションの提供を強化します。

2024年10月、KION Group AGはベルギーにKION Automation Center Antwerpを開設。この11,800平方メートルの施設は、EMEA地域における自動化ソリューションの研究、開発、試験、生産の主要拠点として機能し、40カ国から400名のスタッフを雇用。

2024年7月、トヨタマテリアルハンドリングジャパンと富士通株式会社は、日本初のAIフォークリフト運転解析サービスを共同開発。このサービスは、トヨタの物流ノウハウと富士通のAI機能を組み合わせ、TMHJのIoTプラットフォーム「FORKLORE」を通じてフォークリフトの安全運転を評価するクラウド型サービスで、従来のダッシュカメラによる評価の課題を解決します。

2024年5月、株式会社ダイフクは、生産能力の増強と物流の最適化を目的とした滋賀事業所のリニューアルを発表。新棟Gには半導体・液晶製造装置用のクリーンルームを、新棟Mには保守部品の管理および無人搬送車(AGV)の製造を行います。

2023年12月、株式会社ダイフクは、最新の高速・高層自動倉庫システム(AS/RS)スタッカークレーンの試験を開始しました。滋賀事業所内に新設した高層施設では、高さ40mまでのクレーンに対応し、高まる高層化ニーズに対応します。

無人搬送車(AGV)市場トップ企業一覧

Daifuku Co., Ltd. (Japan)

JBT (US)

KION GROUP AG (Germany)

Toyota Industries Corporation (Japan)

KUKA AG (Germany)

Scott (New Zealand)

Hyster-Yale Materials Handling, Inc. (US)

Mitsubishi Logisnext Co., Ltd. (Japan)

MEIDENSHA CORPORATION (Japan)

SSI SCHAEFER (Germany)

EK Robotics GmbH (Germany)

Oceaneering International, Inc. (US)

AIM (US)

ASSECO CEIT, A.S. (Slovakia)

Suzhou Casun Intelligent Robot Co., Ltd. (China)

【目次】

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(タイプ別 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- 人工知能(AI)- モノのインターネット(IoT) 補助技術- 機械学習(ML)- 5G 補助技術- 協調ロボット

5. 9 PATENT ANALYSISTRADE ANALYSIS KEY CONFERENCES AND EVENTS (2024-2025) CASE STUDY ANALYSISIS REGULATORY LANDSCAPE- 規制機関、政府機関、その他の組織 PORTERS FIVE FORCE ANALYSIS- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争相手のライバルの激しさ Key STAKEHOLDERS AND BUYING CRITERIA- 購入プロセスにおける主要ステークホルダー- 購入基準 AI/GENAIの自動運転車市場へのインパクト

AGVの新技術と応用

6.1 はじめに

6.2 AGVに使用される新技術 ライダーセンサー カメラビジョン デュアルモードAGV

6.3 AGVの最新アプリケーション 病院テーマパーク

AGV用バッテリーの種類と充電方法

7.1 はじめに

7.2 AGVに使用される電池の種類 鉛電池 リチウムイオン電池 ニッケル系電池 その他

7.3 バッテリー充電の代替手段 自動充電と機会充電- ワイヤレス充電 バッテリースワップ- 自動バッテリー交換

AGVの提供品

8.1 導入

8.2 ハードウェア

8.3 ソフトウェアとサービス

8.4 様々な積載能力を持つAGV

AGVの最近の動向

9.1 導入

9.2 iotコネクティビティ

9.3 協働型AGVの採用

9.4 モジュール設計の拡張性

9.5 高度なナビゲーション技術

9.6 エネルギー効率と持続可能性 自動搬送車市場、積載量別

9.7 導入

9.8 小型無人搬送車(500kg未満)

9.9 中型車(500~1,500 kg)

9.10 大型AGV(1,500kg超)

自動搬送車市場:タイプ別

10.1 導入

10.2 牽引車

10.3 ユニット・ロード・キャリア

10.4 パレットトラック

10.5 組立ライン車

10.6 フォークリフトトラック

10.7 その他の無人搬送車(無人搬送車、ハイブリッド無人搬送車、カスタマイズ無人搬送車)

自動搬送車市場、ナビゲーション技術別

11.1 導入

11.2 レーザー誘導

11.3 磁気誘導

11.4 誘導

11.5 光テープ・ガイダンス

11.6 視覚誘導

11.7 その他のナビゲーション技術(慣性誘導、ビーコン誘導、推測誘導)

自動誘導車市場、用途別

12.1 導入

12.2 ピック&プレース

12.3 パッケージング&パレタイジング

12.4 組立・仕分け

自動搬送車市場、産業別

13.1 導入

13.2 自動車

13.3 化学

13.4 航空

13.5 半導体・エレクトロニクス

13.6 金属・重機

13.7 電子商取引

13.8 ヘルスケア

13.9 食品・飲料 3pl その他の産業(印刷・製紙、繊維)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3351