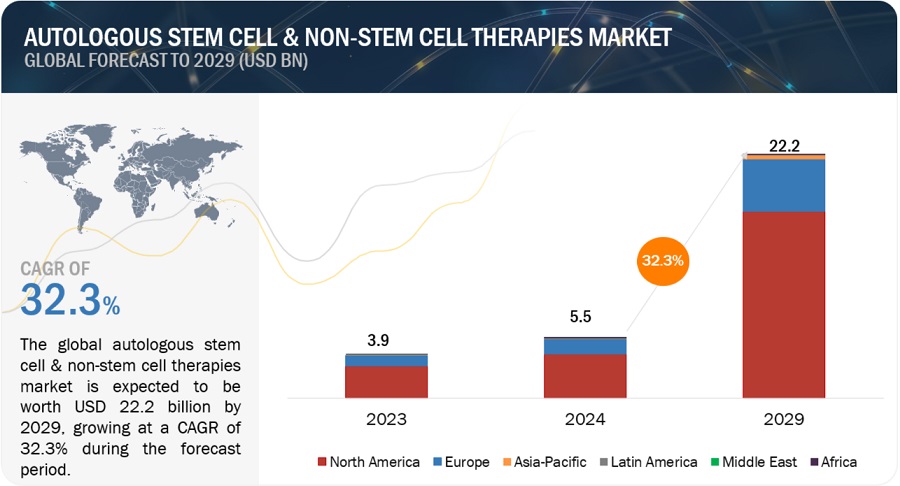

自己幹細胞・非幹細胞療法の世界市場規模は、収益ベースで2024年に55億ドル相当と推定され、2024年から2029年にかけて年平均成長率32.3%で推移し、2029年には222億ドルに達する見込みです。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれている。

この市場の成長を促進する主な要因は、自己CAR T細胞療法に対する規制当局の承認の増加、自己治療薬に対する研究開発投資の増加、個別化医薬品に対する需要の高まりです。

市場動向

推進要因 CAR T細胞療法に対する承認の増加

多発性骨髄腫やリンパ腫などの様々な癌の治療に対する様々な自己CAR T細胞療法の承認が増加していることは、この市場の成長の主要な推進要因である。これらの薬剤の承認件数は一貫して増加している。例えば、インドのバイオ医薬品新興企業であるImmunoACT社が開発した自己CAR T細胞療法であるNexCAR 19が2023年10月に承認されたことは、自己非幹細胞ベースの治療分野で進行中の開発を浮き彫りにした。これらの薬剤には強力な臨床パイプラインが存在し、自己免疫疾患や慢性疾患などの他の疾患に対しても複数の自己CAR T細胞ベースの治療製品が開発されている。

阻害要因 代替療法としての同種細胞ベースの治療法の普及

同種細胞ベース療法は、細胞ベース療法の開発に患者の細胞を使用するのではなく、健康ドナー由来の細胞を使用する。これらの治療法には、健康ドナーから選択された細胞の品質が向上し、より強固で予測可能な製造プロセスにつながるなど、様々な利点がある。加えて、同種細胞療法は1バッチで大規模に開発できるため、ビジネス・プロセスのスケールアップや製造コストの削減が可能になる。これらの治療法はまた、中央製造施設やポイント・オブ・ケア施設で患者の細胞を改変する必要がない「既製の治療法」を提供する。同種療法が提供するこのような利点が、自家幹細胞・非幹細胞療法の普及を妨げている。

機会 製造アウトソーシングの増加

特殊な施設や設備、専門知識の構築・維持に伴うコストや複雑さなど、自社製造に伴う課題は、特に創業間もない企業にとって大きな経済的負担となっている。近年、治療薬開発のための製造業務のアウトソーシングが増加している。アウトソーシングには、開発コストの削減や複雑な開発の軽減など、様々な利点がある。これらの組織はまた、自己幹細胞・非幹細胞治療に関連する規制の状況を乗り切るためのサポートも提供している。2023年、ブリストル・マイヤーズ スクイブ社(米国)は、統合開発製造機関(IDMO)であるセラーレス社(米国)と製造契約を締結した。この契約により、ブリストルはセルシャトルと呼ばれるセラーズの自動細胞製造装置のスポットを確保することができた。このような開発・製造受託機関(CDMO)は製造プロセスを合理化し、治療薬の上市を迅速化する。これにより、治療薬開発企業は、創薬・開発、技術革新、治療薬パイプラインの拡大という自社の中核的な強みに集中することができる。チャールズ・リバー・ラボラトリーズ(Charles River Laboratories. (米国)、Catalent, Inc.(米国)、Thermo Fisher Scientific Inc.(米国)、富士フイルム株式会社(日本)、BioCentriq, Inc.(米国)などの企業が、細胞・遺伝子治療の開発・製造のためのCDMOサービスを提供している。

課題:厳しい規制ガイドラインと償還の課題

自己幹細胞・非幹細胞治療の規制環境は、開発者や医療提供者にとって厳しいものである。地域によって規制の枠組みが異なるため、非関税障壁が生じ、革新的な医薬品のグローバル市場への参入を妨げている。インド、韓国、日本のような発展途上国で規制の状況を把握することは、多くの場合時間とリソースを要するため、治療薬開発者はまず米国や欧州のような先進国市場をターゲットにすることが多い。これらの市場は一人当たりの所得が高く、患者は治療により多くの費用をかけることができる。革新的な医薬品の承認プロセスを加速させる努力は世界中で行われているが、地域による価格設定や償還政策の違いが、これらの治療法の普及を妨げている。自家細胞治療の有効性を裏付ける包括的なエビデンスがないことも、償還プロセスやアクセスをさらに複雑にしている。

2023年、自己幹細胞・非幹細胞治療産業で最大のシェアを占めたのは、自己幹細胞・非幹細胞治療分野であった。

自己幹細胞・非幹細胞治療市場は、タイプ別に自己幹細胞治療と自己非幹細胞治療に分けられる。2023年には、自家非幹細胞療法分野が自家幹細胞&非幹細胞療法市場で最大のシェアを占めた。同分野の成長を牽引する主な要因は、多発性骨髄腫やリンパ腫など様々な癌の治療に対する自己幹細胞療法、特にCAR T細胞療法に対する規制当局の承認数が増加していること、より多くの患者集団に影響を及ぼす固形癌や自己免疫疾患など他の適応症に対する自己細胞療法の開発研究が拡大していることである。代替療法に対する意識の高まりや、以前は治療不可能とされていた疾患を治療する自己細胞ベースの治療薬の可能性も、自己非幹細胞療法市場を推進する他の要因である。

2023年の自己幹細胞・非幹細胞治療産業は、癌の適応症セグメントが支配的であった。

適応症に基づき、自己幹細胞・非幹細胞治療市場は、がん適応症、筋骨格系適応症、皮膚科適応症、その他の適応症に区分される。2023年には、がん適応症が世界の自己幹細胞・非幹細胞治療市場で最大の市場シェアを占めたが、これはCAR T細胞ベース治療や腫瘍浸潤リンパ球(TIL)治療などの自己非幹細胞治療が様々ながんの治療で承認されつつあるためである。自己幹細胞療法を固形がんなどの他のがんにも拡大しようとする業界のリーダーたちの注力は、自己幹細胞・非幹細胞療法市場をさらに推進するだろう。

世界の自己幹細胞・非幹細胞治療市場は、北米、欧州、アジア太平洋地域、中南米、中東、アフリカの6つの主要地域に区分される。2023年の自己幹細胞・非幹細胞治療市場の最大セグメントは北米であり、次いでアジア太平洋地域、欧州地域である。米国とカナダで構成される北米は、自己幹細胞・非幹細胞治療市場において最大の地域セグメントである。この地域セグメントは予測期間中に最も高いCAGRで成長すると予測されている。自己幹細胞治療分野における研究開発投資の増加と、様々な疾患に対する個別化治療薬の開発に注目が集まっていることが、この市場の大きなシェアを支えている主な要因である。ギリアド・サイエンシズ社(米国)、ブリストル・マイヤーズ スクイブ社(米国)、ジョンソン・エンド・ジョンソン社(米国)、アイオバンス・バイオセラピューティクス社(米国)、ヴェリセル・コーポレーション社(米国)など、この地域に多数の大手企業が存在することも、この市場セグメントの大きなシェアを支えている主要因である。

主要企業

同市場の主なプレーヤーとしては、ギリアド・サイエンシズ社(米国)、ブリストル・マイヤーズ スクイブ社(米国)、ジョンソン・エンド・ジョンソン社(米国)、ベリセル社(米国)、ノバルティス社(スイス)、JW(ケイマン)セラピューティクス社(中国)、Iovance Biotherapeutics社(米国)、Iovance Biotherapeutics社(米国)、Iovance Biotherapeutics社(米国)、ベリセル社(米国)などが挙げられる。Ltd.(中国)、Iovance Biotherapeutics, Inc.(米国)、APAC Biotech(インド)、Regrow Biosciences Pvt Ltd. (インド)、healiva SA. (インド)、healiva SA(スイス)、Tegoscience(韓国)、ImmunoACT(インド)、CARsgen Therapeutics Holdings Limited(中国)、IASO Biotherapeutics(中国)、Pharmicell Co. (韓国)、Green Cross Holdings Co. (GCセル)(韓国))、Sanpower Group Co. (デンドレオン・ファーマシューティカルズLLC. (中国))。

本レポートでは、自己幹細胞・非幹細胞治療市場を以下のサブマーケットごとに分類し、収益予測やトレンド分析を行っている:

タイプ別

自己幹細胞療法

自家非幹細胞療法

車T細胞療法

腫瘍浸潤性リンパ球

適応症別

癌適応

筋骨格系

皮膚科領域

その他の適応

供給源別

T細胞

間葉系幹細胞

エンドユーザー別

病院・診療所

長期介護施設

専門医療センター

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東

GCC

サウジアラビア

アラブ首長国連邦

その他のGCC

その他の中東

アフリカ

2024年4月、ブリストル・マイヤーズ スクイブ社(米国)が、Cellares社(米国)と、Cellares社の自動化・高スループット製造プラットフォーム「Cell Shuttle」を使用したCAR T細胞療法の製造に関する世界規模の生産能力予約・供給契約を締結。

2023年10月、ギリアド・サイエンシズ(米国)の子会社であるカイト・ファーマは、エピクリスプル・バイオテクノロジーズ(米国)と、CAR T細胞の機能を強化した次世代がん細胞療法開発のための規制技術の導入について提携した。

【目次】

1 はじめに (ページ – 43)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 地域区分

図1 対象地域

1.3.3 考慮した年数

1.3.4 通貨

1.4 利害関係者

1.5 変化の概要

1.6 景気後退の影響

2 調査方法(ページ数 – 48)

2.1 調査データ

図2 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

図3 プライマリーの内訳:サプライサイドとデマンドサイドの参加者

2.2 市場規模の推定

図4 自己幹細胞・非幹細胞治療市場:供給サイド分析による市場規模の推定(2023年

図5 自己幹細胞・非幹細胞治療市場:収益シェア分析、2023年

図6 ギリアド・サイエンシズ:収益シェア分析、2023年

2.3 主要インサイト

図7 主要専門家による検証

2.3.1 セグメント別評価

図8 市場規模の推定:トップダウンアプローチ

2.4 成長予測

図9 自己幹細胞・非幹細胞治療市場:成長率予測(2024年~2029年)

図10 成長促進要因、阻害要因、機会、課題の分析

2.5 数量予測

2.6 市場の内訳とデータ三角測量

図11 データ三角測量の方法

2.7 調査の前提

2.8 リスク分析

表1 自己幹細胞・非幹細胞治療市場:リスク評価分析

2.9 景気後退の影響分析

表2 世界のインフレ率予測、2021~2028年(成長率)

3 エグゼクティブサマリー(ページ数 – 61)

図12 自己幹細胞・非幹細胞治療市場、タイプ別、2024年対2029年(百万米ドル)

図13 自己幹細胞・非幹細胞治療市場:適応症別、2024年対2029年(百万米ドル)

図14 自家幹細胞・非幹細胞治療市場:供給源別、2024年対2029年(百万米ドル)

図15 自己幹細胞・非幹細胞治療市場:エンドユーザー別、2024年~2029年

図16 自己幹細胞・非幹細胞治療市場の地理的スナップショット

4 PREMIUM INSIGHTS (ページ数 – 65)

4.1 自己幹細胞・非幹細胞治療市場の概要

図17 カーT細胞療法に対する規制当局の承認の増加が市場を牽引

4.2 北米:自己幹細胞・非幹細胞治療市場:タイプ別、国別(2023年)

図18 自己幹細胞・非幹細胞治療分野が2023年に最大の市場シェアを占める

4.3 自己幹細胞・非幹細胞治療市場、供給源別シェア(2024年対2029年

図19 T細胞源分野が予測期間中に市場を支配する

4.4 自己幹細胞・非幹細胞治療薬市場シェア(適応症別)(2023年

図20 2023年に最大の市場シェアを占めるのは癌の適応症分野

4.5 自己幹細胞・非幹細胞治療市場:地理的成長機会

図 21 アジア太平洋地域は予測期間中に最も高い成長率で成長する

5 市場概観(ページ数 – 68)

5.1 はじめに

5.2 市場ダイナミクス

図22 自己幹細胞・非幹細胞治療市場:促進要因、阻害要因、機会、課題

表3 自己幹細胞・非幹細胞治療市場:インパクト分析

5.2.1 推進要因

5.2.1.1 CAR T細胞療法に対する承認の増加

表4 承認された自己CAR T細胞療法

5.2.1.2 自己細胞治療薬への研究開発投資の増加

5.2.1.3 個別化医療への需要の高まり

5.2.2 阻害要因

5.2.2.1 代替品としての同種細胞ベースの治療の普及

5.2.3 機会

5.2.3.1 製造アウトソーシングの増加

5.2.3.2 閉鎖型自動化システムの採用

5.2.4 課題

5.2.4.1 厳しい規制ガイドラインと償還の課題

5.2.4.2 スケーラブルな製造に関する課題

5.3 サプライチェーン分析

図23 サプライチェーン分析:著名企業が好む直接販売戦略

5.4 技術分析

5.4.1 主要技術

5.4.1.1 ゲノム編集

5.4.1.2 合成生物学

5.4.2 補完技術

5.4.2.1 プロセス分析技術(PAT)

5.4.2.2 ポイントオブケア製造

5.5 バリューチェーン分析

図24 バリューチェーン分析-治療薬の製造段階で最大の付加価値が生まれる

5.6 価格分析

表5 主要な自己幹細胞・非幹細胞治療薬の平均販売価格

表6 主要な自己幹細胞・非幹細胞治療薬の地域別平均販売価格

5.7 エコシステム分析

5.7.1 エコシステムにおける役割

5.8 顧客のビジネスに影響を与えるトレンド/混乱

図26 自己幹細胞・非幹細胞治療市場メーカーの収益シフトと新たな収益ポケット

5.9 特許分析

5.9.1 特許分析:自己幹細胞治療

図 27 自己幹細胞治療の特許出願(2013 年 1 月~2023 年 10 月

5.9.2 特許分析:ティル療法

図 28 TIL 療法の特許出願数、2013 年 1 月~2023 年 10 月

5.10 主要会議・イベント(2024~2025年

表7 自己幹細胞・非幹細胞治療市場:学会・イベント一覧

5.11 薬事規制

5.11.1 規制分析

5.11.2 北米

5.11.2.1 米国

5.11.2.2 カナダ

5.11.3 欧州

5.11.3.1 ドイツ

5.11.3.2 イギリス

5.11.3.3 その他のヨーロッパ

5.11.4 アジア太平洋

5.11.4.1 中国

5.11.4.2 日本

5.11.4.3 韓国

5.11.4.4 オーストラリア

5.11.4.5 その他のアジア太平洋地域

5.11.5 規制機関

表8 北米:規制機関、政府機関、その他の組織のリスト

表9 ヨーロッパ:規制機関、政府機関、その他の組織のリスト

表10 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表11 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

表12 中東・アフリカ:規制機関、政府機関、その他の団体一覧

5.12 ポーターのファイブフォース分析

図29 自己幹細胞・非幹細胞市場:ポーターの5つの力分析

表13 ポーターの5つの力分析

5.12.1 競争の程度

5.12.2 供給者の交渉力

5.12.3 買い手の交渉力

5.12.4 代替品の脅威

5.12.5 新規参入の脅威

5.13 主要ステークホルダーと購買基準

図30 購入プロセスにおける関係者の影響(エンドユーザー別

5.14 主要な購買基準

5.14.1 自己幹細胞・非幹細胞治療製品に関するエンドユーザーの購買基準

5.14.2 自己幹細胞・非幹細胞治療製品の購入基準(エンドユーザー別

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析

5.16.1 ケーススタディ1

5.16.1.1 クローン病肛門周囲瘻の治療におけるキュピステムの有効性の比較分析

5.16.2 ケーススタディ2

5.16.2.1 筋萎縮性側索硬化症におけるLenzumestrocel(Neuronata-R)の評価:ALSUMMIT第III相試験プロトコール

5.16.3 ケーススタディ3

5.16.3.1 外傷性脊髄損傷に対するStemirac幹細胞療法

5.16.4 ケーススタディ4

5.16.4.1 四肢幹細胞欠損症におけるホロクラールの有効性と安全性

6 自動幹細胞・非幹細胞治療市場, タイプ別 (ページ No. – 104)

6.1 はじめに

表14 自己幹細胞・非幹細胞治療市場:タイプ別、2022~2029年(百万米ドル)

表15 自己幹細胞・非幹細胞治療市場:タイプ別、2022-2029年(単位)

6.2 自己幹細胞療法

6.2.1 慢性疾患の増加が市場を牽引

表16 自己幹細胞療法市場、地域別、2022-2029年(百万米ドル)

表17 北米:自家幹細胞療法市場、国別、2022-2029年(百万米ドル)

表18 欧州:自己幹細胞治療市場:国別、2022-2029年(百万米ドル)

表19 アジア太平洋地域:自己幹細胞療法市場、国別、2022-2029年(百万米ドル)

表20 ラテンアメリカ:自己幹細胞治療市場、国別、2022-2029年(百万米ドル)

表21 中東:自己幹細胞市場、地域別、2022-2029年(百万米ドル)

表22 北アフリカ諸国:自家幹細胞市場、国別、2022-2029年 (百万米ドル)

6.3 自家非幹細胞療法

表23 自己非幹細胞療法市場、タイプ別、2022-2029年(百万米ドル)

表24 自己非幹細胞療法市場、地域別、2022~2029年(百万米ドル)

表25 北米:自家非幹細胞治療薬市場、国別、2022-2029年(百万米ドル)

表26 欧州:自己非幹細胞療法市場:国別、2022-2029年(百万米ドル)

表27 アジア太平洋地域:自家非幹細胞治療薬市場、国別、2022-2029年(百万米ドル)

6.4 カーT細胞療法

6.4.1 自己幹細胞治療の承認拡大が成長を後押しする

表 28 車載用 T 細胞療法市場:地域別、2022~2029 年(百万米ドル)

表29 北米:自動車用T細胞療法市場 国別 2022-2029年 (百万米ドル)

表30 欧州:T細胞治療薬市場:国別、2022-2029年(百万米ドル)

表31 アジア太平洋地域:T細胞治療薬市場、国別、2022-2029年(百万米ドル)

6.5 腫瘍浸潤リンパ球(TILS)

6.5.1 癌治療におけるティルの新たな可能性が需要を押し上げる

表32 腫瘍浸潤リンパ球市場:地域別、2022-2029年(百万米ドル)

表33 北米:腫瘍浸潤リンパ球市場:国別、2022-2029年(百万米ドル)

7 自動幹細胞・非幹細胞治療薬市場、適応症別(ページ番号 – 115)

7.1 導入

表34 自己幹細胞・非幹細胞治療薬市場、適応症別、2022年~2029年(百万米ドル)

7.2 癌の適応症

7.2.1 がん罹患率の上昇と治療薬に対する需要の高まりが市場を牽引

表35 がんを適応症とする自己幹細胞・非幹細胞治療市場(地域別) 2022-2029 (百万米ドル)

表36 北米:がんを適応症とする自己幹細胞・非幹細胞治療市場 国別 2022-2029 (百万米ドル)

表37 欧州:がんを適応症とする自己幹細胞・非幹細胞治療市場:国別、2022-2029年(百万米ドル)

表38 アジア太平洋地域:がんを適応症とする自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

7.3 筋骨格系の適応

7.3.1 変形性関節症の増加が市場を牽引する

表39 筋骨格系を適応症とする自己幹細胞・非幹細胞治療市場:地域別 2022-2029年(百万米ドル)

表40 北米:筋骨格系を適応症とする自己幹細胞・非幹細胞治療市場 国別 2022-2029 (百万米ドル)

表41 欧州 筋骨格系を適応症とする自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

表42 アジア太平洋地域:筋骨格系を適応症とする自己幹細胞・非幹細胞治療市場 国別2022~2029年(百万米ドル)

表43 ラテンアメリカ:筋骨格系を適応症とする自己幹細胞・非幹細胞治療市場 国別2022~2029年(百万米ドル)

表44 中東: 筋骨格系を適応症とする自己幹細胞・非幹細胞治療市場、地域別、2022-2029年 (百万米ドル)

表45 GCC諸国: 筋骨格系を適応症とする自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

7.4 皮膚科領域

7.4.1 皮膚疾患の増加が市場の成長を支える

表46 皮膚科領域における自己幹細胞・非幹細胞治療市場:地域別 2022-2029年(百万米ドル)

表47 北米:皮膚科領域における自己幹細胞・非幹細胞治療市場 国別 2022-2029 (百万米ドル)

表48 欧州 皮膚科領域における自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

表49 アジア太平洋地域:皮膚科領域における自己幹細胞・非幹細胞治療市場 国別 2022-2029 (百万米ドル)

表50 ラテンアメリカ:皮膚科領域における自己幹細胞・非幹細胞治療市場 国別 2022-2029 (百万米ドル)

表51 中東: 皮膚科領域における自己幹細胞・非幹細胞治療市場、地域別、2022-2029年 (百万米ドル)

表52 GCC諸国: モロッコ:皮膚科領域における自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

7.5 その他の適応症

表53 その他の適応症の自己幹細胞・非幹細胞治療市場、地域別、2022-2029年 (百万米ドル)

表54 北米:その他の適応症の自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

表55 欧州 その他の適応症の自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

表56 アジア太平洋地域:その他の適応症の自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

表57 ラテンアメリカ:その他の適応症の自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

表58 中東: その他の適応症の自己幹細胞・非幹細胞治療市場、地域別、2022-2029年 (百万米ドル)

表59 GCC諸国: その他の適応症の自己幹細胞・非幹細胞治療市場、国別、2022-2029年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 1300