市場概要

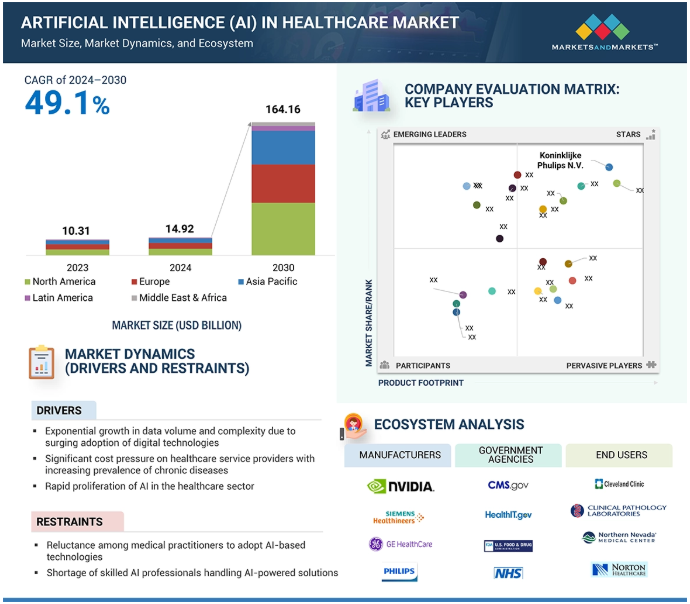

2023年に103億1,000万米ドルと評価された世界のヘルスケア人工知能(AI)市場は、年平均成長率49.1%で堅調に成長し、2024年には149億2,000万米ドル、2030年には1,641億6,000万米ドルに達すると予測されています。慢性疾患の罹患率の上昇と老年人口の増加は、医療提供者に大きな経済的負担を強いています。その結果、認知症や心血管障害などの疾患の早期発見に対するニーズが高まっています。これは、画像データを分析してパターンを特定することで実現でき、個別化された治療計画の作成に役立ちます。

さらに、人工知能(AI)、機械学習(ML)、データ解析を組み込んだ、より充実した医療サービスへの需要が高まっています。さらに、さまざまな地域で資金援助や投資を通じた政府支援の拡大が、個人の画像診断に対する意識の高まりに寄与しています。これらの要因が相まって、ヘルスケア業界におけるAIツールの採用が増加しています。

サービスに対する需要の急増、高価な処方薬、技術の進歩、慢性疾患の罹患率の上昇により、世界の医療業界全体においてコスト面での課題が大きくなっています。ヘルスケアプロバイダーは、AIを採用することで、人員配置、医療機器、運用面などのリソースを再配分し、戦略的に業務を最適化する必要があります。経済政策研究センター(Centre for Economic Policy Research)によると、医療にAl技術を広く採用することで、今後5年間で年間2,000億米ドルから3,600億米ドルの節約につながり、医療費の5%から10%を占める可能性があります。これは、医療費の削減と医療全体の価値向上におけるAIの重要な役割を浮き彫りにすると同時に、患者ケアの質を向上させるという大きな経済的機会をもたらすものです。

AIベースのツールは、手作業を最小限に抑え、医療提供の非効率性、過剰治療、不適切なケアに対処することで、医療費を大幅に削減することができます。業務を合理化し、資源配分の精度を向上させることで、より効率的で費用対効果の高いヘルスケア・エコシステムに貢献します。

アルゴリズ ムのダイナミックな性質は、特にデータプライバシー、アルゴリズ ムバイアス、アカウンタビリティに関する規制上の重要な課 題をもたらします。このような規制の明確性の欠如は、医療業界に大きな利益をもたらす可能性のあるAIベースのソリューションの徹底的な検討と採用を躊躇させ、関係者の意欲を削いでいます。米国のFDAなどの規制機関は、ソフトウェアやモバイルアプリが医療機器に分類されるタイミングを特定するためのガイダンス文書を発行しています。しかし、医療用ソフトウェアの規制は、進化する基準や主観的な解釈によって形成され、まだ議論の余地があります。同様に、欧州連合(EU)では、医療目的のソフトウェアは医療機器として分類される可能性があります。しかし、これらの基準がAIベースのソフトウェアにどのように適用されるかはすぐには明らかではないため、評価プロセスは複雑です。

このような不明瞭な規制ガイドラインは、市場関係者間のイノベーションに大きな障壁をもたらし、アル・ヘルスケア市場における開発コストの上昇、開発期間の長期化、進歩の鈍化を阻害し、その結果となっています。従って、医療に革命を起こすというAlの計り知れない可能性を解き放ち、すべてのステークホルダーにとっての利益を実現するためには、これらの課題に対処することが極めて重要です。

主要企業・市場シェア

ヘルスケア業界における多様なセクター間のパートナーシップとコラボレーションの増加は、ヘルスケアにおけるAI市場の重要な推進力として浮上しています。この協業パラダイムは、テクノロジー企業、医療提供者、研究機関、製薬会社を巻き込み、医療における多面的な課題に対処するための相乗的な取り組みを促進します。技術的な専門知識と臨床的な洞察力を組み合わせることで、これらのコラボレーションは、診断、治療計画、患者ケア、および管理プロセスへのAl技術のシームレスな統合を保証します。このような集団的アプローチは、膨大なデータセットを通じてアルゴリズムの精度を高め、複雑な規制を克服することで、ヘルスケアにおけるAI市場を変革的な成長と医療成果の向上に向けて推進します。Al技術が提供する利点に対する認識の高まりとその広範な応用が、ヘルスケア市場での採用を後押ししています。ヘルスケアの主要企業は、ヘルスケア用途に合わせた革新的なAlベースのソリューションを開拓するために、主要なAl技術プロバイダーと戦略的にパートナーシップや協力関係を結んでいます。例えば、2023年12月、OU Health(米国)とSiemens Healthineers(米国)は、オクラホマ州の医療を強化するための10年間の価値あるパートナーシップの確立に成功しました。このパートナーシップには、7tテスラMRIスキャナーやフォトンカウンティングCTシステムなどの高度な画像診断機器や検査機器が含まれ、診断能力を向上させました。このパートナーシップは、シーメンス・ヘルスイ ニアースのモバイル技術を利用した予防検診や診断にも拡大され、主に農村部や十分なサービスを受けられ ていない地域に恩恵をもたらしています。

データのプライバシーに関する懸念は、ヘルスケア業界における人工知能(AI)の採用を制限してきました。患者の健康データは多くの国で連邦法によって保護されており、データの完全性を維持するための違反や失敗があれば、法的および金銭的な処罰を受ける可能性があります。AIベースのツールは複数の健康データセットへのアクセスを必要とし、政府や規制当局が実施するすべてのデータ・セキュリティ・プロトコルに準拠する必要があります。しかし、ベンダーのデータセンターに患者データが集約されたことで、そのようなデータセンターはサイバー攻撃や侵害に対して脆弱であるという課題が生じました。こうした懸念を放置すれば、患者の信頼が損なわれ、規制上の障害となり、医療機関やAIベンダーに風評被害を与える可能性があります。HIPAA Journalは、保健福祉省の公民権局が医療データ侵害の概要をウェブサイトで公表し始めたのを機に、医療データ侵害の統計をまとめました。下図は医療情報漏えいの記録を示したもので、医療業界でAIベースのツールを活用する際には、強固なデータガバナンスとプライバシーを強化する技術が必要であることをさらに強調しています。

ヘルスケアにおける人工知能(AI)市場のエコシステムは、ネットワーク接続およびハードウェア・プロバイダー、AIソフトウェアおよびサービス・プロバイダー、クラウド・サービス・プロバイダー、政府および規制機関、非営利団体、新興企業、ならびに病院、診断および画像処理センター、支払者などのエンド・ユーザーで構成されています。

ツールに基づくと、ヘルスケアにおけるAI市場は、機械学習、自然言語処理、生成AI、コンピュータビジョン、画像分析、およびその他のツールにセグメント化されます。2023年には、機械学習セグメントが市場の最大シェアを占めました。このセグメントの大きなシェアは、ビッグデータとも呼ばれる膨大なデータの利用可能性と、患者の健康状態を改善するために病院、研究センター、その他の医療機関でMLの採用が増加していることに起因しています。MLは、大量のデータの処理、病院管理プロセスの合理化、感染症のマッピングと治療、医療の個別化などのために医療に導入されています。このような利点により、ヘルスケア業界におけるMLの導入が進むと考えられます。

診断・早期発見、治療計画・個別化、患者エンゲージメント・遠隔モニタリング、治療後サーベイランス・生存者ケア、薬局管理、データ管理・分析、管理機能が、ヘルスケアにおける人工知能(AI)市場を機能別に構成しています。2023年のヘルスケアにおける人工知能(AI)市場で最大のシェアを占めたのは、診断と早期発見です。この分野の大きなシェアは、膨大なデータセットを高い精度で分析し、がん、心血管疾患、神経疾患などの疾患の早期特定を可能にする能力に起因しています。医療画像分析、臨床メモのための自然言語処理、予測分析などのAI搭載ツールは、診断の精度と速度を高め、診断ミスを減らし、患者の転帰を改善します。さらに、慢性疾患の増加や、ディープラーニング・アルゴリズムなどのAI技術の進歩が、AI主導の診断ソリューションの需要をさらに促進しています。

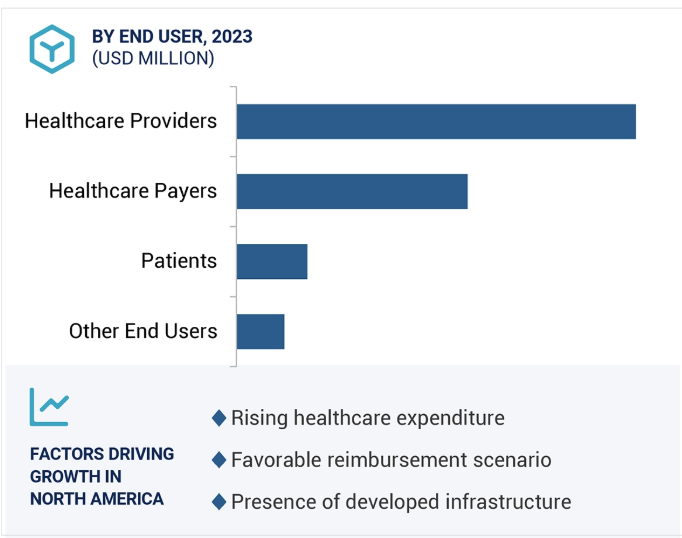

ヘルスケアにおけるAI市場は、主要5地域について調査されています: 北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東・アフリカ。北米地域は、一人当たり医療費の高さ、継続的な技術開発、特に機械学習と深層学習、精密医療に対する需要の高まり、有利な償還シナリオにより、市場を支配しています。慢性疾患患者の急増、医療情報技術に対する政府・民間団体による多額の投資が、成長をさらに後押ししています。さらに、北米の競争シナリオは、主要な市場プレーヤーが革新的なツールを開発する動機付けとなり、サービス提供の継続的な成長を推進しています。

2024年7月、MicrosoftはMass General BrighamおよびUniversity of Wisconsin-Madisonと提携し、23,000以上の疾患に関連する医療用画像診断のAIモデルを開発し、放射線科医の効率向上と患者の予後改善を実現。

2024年1月、SiemensとAmazon Web Services(AWS)は、ソフトウェア開発におけるジェネレーティブAIの民主化のために協業し、Amazon BedrockをSiemensのMendixローコードプラットフォームに統合しました。この協業は、先進的なジェネレーティブAIを使用してアプリケーションを簡単に作成および拡張できるよう、業界を超えたドメインエキスパートを支援することを目的としています。

2023年11月、Koninklijke Philips N.V.はノルウェーのVestre Viken Health Trustと協業し、放射線ワークフローを強化するためにAI Managerプラットフォームを導入しました。AIを活用した骨折アプリケーションにより診断が効率化され、放射線科医は複雑な症例に集中できるようになりました。このイニシアチブは30の病院にまたがり、約380万人にサービスを提供するもので、フィリップスのヨーロッパにおける最も大規模なAI導入となり、患者ケアの向上と診断プロセスの迅速化に貢献しました。

2023年11月、Koninklijke Philips N.V.はビル&メリンダ・ゲイツ財団から総額6,000万米ドルの第2ラウンドの資金提供を受け、Lumify Handheld UltrasoundにおけるAIアルゴリズムのイノベーションを促進し、世界的な採用を加速します。

ヘルスケアにおける人工知能(AI)市場の主要企業は以下の通り。

Koninklijke Philips N.V. (Netherlands)

Microsoft (US)

Siemens Healthineers AG (Germany)

NVIDIA Corporation (US)

Epic Systems Corporation (US)

GE Healthcare (US)

Medtronic (US)

Oracle (US)

Veradigm LLC (US)

Merative (IBM) (US)

Google (US)

Cognizant (US)

Johnson & Johnson (US)

Amazon Web Services, Inc. (US)

SOPHiA GENETICS (US)

Riverian Technologies (US)

Terarecon (ConcertAI) (US),

3M (US)

Tempus (US)

Viz.ai (US)

【目次】

はじめに

1

研究方法論

45

要旨

78

プレミアムインサイト

94

市場概要

116

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 業界動向

5.5 エコシステム分析

5.6 サプライチェーン分析

5.7 技術分析 主要技術:機械学習と深層学習、予測分析 補完技術:クラウドコンピューティング、データ分析、ロボティック・プロセス・オートメーション(RPA) 隣接技術:ブロックチェーン技術、モノのインターネット(iot)

5.8 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ

5.9 価格分析 機能別指標価格(2023年) ヘルスケアにおけるAIの地域別平均販売価格(質的)

5.10 ポーターのファイブフォース分析

5.11 特許分析 ヘルスケアにおけるAI市場の洞察に関する特許公開動向: 管轄と上位出願人の分析

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.14 2024-2025年の主要会議・イベント

5.15 ケーススタディ分析

5.16 AIヘルスケア市場:投資と資金調達シナリオ

5.17 AIヘルスケア市場:ビジネスモデル

5.18 AIヘルスケア市場におけるAI/Gen AIのインパクト

ヘルスケアにおけるAI市場、オファリング別、2022年~2029年(百万米ドル)

135

6.1 導入

6.2 統合ソリューション

6.3 ニッチ/ポイントソリューション

6.4 AIテクノロジー

6.5 サービス

ヘルスケアにおけるAI市場、機能別、2022-2029年(百万米ドル)

187

7.1 導入

7.2 診断と早期発見 事前スクリーニング IVD – 技術別 – アプリケーション別 診断 画像診断 – アプリケーション別 – モダリティ別 リスク評価と患者層別化 薬物アレルギー警告 その他

7. 3 治療計画と個別化 – 精密医療とゲノム解析 – 治療反応予測モデル – 治療推奨システム 薬物療法 – 薬物反応予測 – 投与と投与 – その他 外科療法 – 術前画像診断と3Dモデリング – 術中ガイダンスとロボット – 術後分析と回復 放射線療法 – 術後分析と回復 術後分析・回復 放射線治療 – モーションシンクロ・自動輪郭補正 – リアルタイム適応治療 – 反応評価・品質保証 – その他 行動療法・精神療法 – バーチャルカウンセリング・チャットボット – 経過観察・フィードバック – フォローアップ・長期サポート 免疫療法 – リアルタイム患者データモニタリング(画像スキャン、 反応・副作用予測- 再発予測・長期管理 その他

7.4 患者参加と遠隔モニタリング 症状管理とバーチャル支援 遠隔医療と遠隔患者モニタリング ヘルスケア支援ロボット 服薬リマインダー 患者教育とエンパワーメント その他(もしあれば)

7.5 治療後のサーベイランスとサバイバーシップケア

7.6 薬局管理

7.7 データ管理と分析

7.8 管理患者登録・スケジューリング 患者資格・承認 請求・クレーム管理 ワークフォース管理 サプライチェーン・在庫管理 コンプライアンス・文書化 医療ワークフロー管理 資産管理 顧客関係管理 不正検知・リスク管理 サイバーセキュリティ その他

ヘルスケアにおけるAI市場、アプリケーション別、2022-2029年(百万米ドル)

203

8.1 導入

8.2 臨床アプリケーション

8.3 非臨床アプリケーション

ヘルスケアにおけるAI市場、展開別、2022-2029年(百万米ドル)

245

9.1 導入

9.2 オンプレミスモデル

9.3 クラウドベースモデル

9.4 ハイブリッドモデル

ヘルスケアにおけるAI市場、ツール別、2022-2029年(百万米ドル)

258

10.1 導入

10.2 機械学習 深層学習 – 畳み込みニューラルネットワーク(CNN) – リカレントニューラルネットワーク(RNN) – 生成敵対ネットワーク(GAN) – グラフニューラルネットワーク(GNN) – その他 教師あり学習(サポートベクターマシン、分類・回帰アルゴリズム) 強化学習(Qラーニング、ディープQネットワーク) 教師なし学習(Kミーンズ、次元削減) その他の機械学習技術(半教師あり学習、その他)

10.3 自然言語処理 センチメント分析 パターン&画像認識 自動コーディング 分類&カテゴリー化 テキスト分析 音声認識

10.4 コンテキスト認識コンピューティング デバイスのコンテキスト ユーザのコンテキスト 物理的コンテキスト

10.5 生成AI

10.6 コンピュータビジョン

10.7 画像解析(光学文字認識を含む)

ヘルスケアにおけるAI市場、エンドユーザー別、2022~2029年(百万米ドル)

287

11.1 導入

11.2 医療提供者 病院・診療所 外来ケアセンター 在宅医療機関・福祉施設 診断・画像診断センター(基準検査室を含む) 薬局 その他(長期ケアセンター、リハビリセンター)

11.3 医療費支払者 公的支払者 民間支払者

11.4 患者

11.5 その他(学術・研究センター、公衆衛生機関)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 9226