市場概要

動脈カニューレの市場規模

世界の動脈カニューレ市場は、2024年に2,310万米ドルと評価され、2025年から2034年にかけて7.3%のCAGRを示すと予測されています。心血管疾患の有病率の増加、クリティカルケア環境における呼吸および心臓サポートの使用の増加、カニューレ設計の進歩、および心臓およびクリティカルケア処置のための償還金および適用範囲の利用可能性が、市場の収益成長を促進しています。

冠動脈疾患、心不全、血管障害などの心血管系疾患の世界的な負担の増加が、心肺バイパス手術中の重要な心血管系疾患の管理に不可欠な外科的および体外ソリューションとしての動脈カニューレの需要を促進しています。世界保健機関(WHO)の2023年版ファクトシートによると、心血管系疾患は世界の主要な死因であり、年間約1,790万人が死亡しています。グローバル化、都市化、高齢化は、世界的な心血管疾患増加の主な社会経済的要因です。その結果、心肺バイパス手術の需要が増加し、世界中の動脈カニューレの需要をさらに煽っています。

動脈カニューレは、血液や薬剤などの流体を動脈に直接送り込んだり、取り除いたりするために使用される装置です。心肺バイパス、体外膜酸素化、血行動態モニタリング、臓器灌流などの手術やクリティカルケアの現場で広く使用されています。

動脈カニューレ市場の動向

各ベンダーは、手技をより低侵襲にし、外傷を減らし、患者の回復を促進するため、動脈カニューレの設計の改善に注力しています。新しい設計では、先端が滑らかになり、サイズが小さくなり、柔軟性が向上して、挿入が容易になり、血管への損傷が少なくなっています。この傾向は、早期回復と合併症の減少を促進する低侵襲の心臓および体外手技に対する需要の高まりと一致しています。

また、多くの動脈カニューレは現在、血栓のリスクを低減するために、高度な抗血栓性コーティングまたはヘパリンコーティングが施されています。これらのコーティングは体との適合性を高め、よりスムーズな血流をサポートし、特にECMOのような長期的な処置の際に、塞栓症や血栓症などの合併症を減らします。

先進的な動脈カニューレには、流量、圧力、酸素レベルをリアルタイムでモニターするセンサーが内蔵されているものもあります。この開発により、医療従事者はECMOのような重要な処置中の治療精度を向上させることができます。例えば、フレゼニウス・メディカルが提供するゼニオスAGは、圧力センサーと流量センサーを統合し、血行動態パラメーターをリアルタイムでモニターします。

さらに、動脈カニューレに生分解性で環境的に持続可能な材料を使用する傾向が高まっています。これらの材料は、性能基準を維持しながら、特に単回使用の医療装置では環境問題に対処します。

動脈カニューレ市場分析

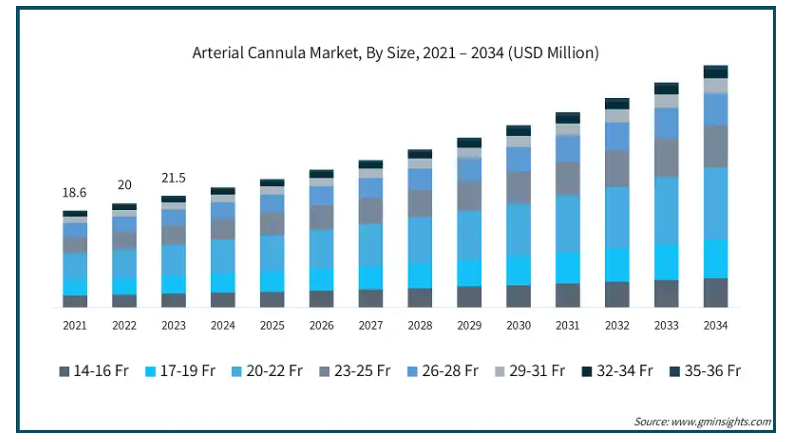

サイズに基づき、市場は14〜16Fr、17〜19Fr、20〜22Fr、23〜25Fr、26〜28Fr、29〜31Fr、32〜34Fr、35〜36Frに区分されます。20〜22Frのセグメントが市場を支配し、2024年のシェアは28.4%です。

20-22Frセグメントの市場シェアが圧倒的なのは、成人の動脈解剖学的構造に適合するため、成人集団の心臓手術やECMOアプリケーションの大半で採用率が高いため。

また、より大きなサイズ(26~28Frなど)に比べ、20~22Frの動脈カニューレは侵襲性が低いため、動脈外傷や挿入時の血管損傷や出血などの合併症が軽減されます。その結果、成人患者には他のサイズよりも20-22Frのカニューレが好まれます。

用途別では、動脈カニューレ市場は心肺バイパス手術、体外膜酸素療法、その他の用途に区分されます。心肺バイパス手術セグメントが2024年に57.9%のシェアで市場を支配。

心肺バイパスは、CABG、弁置換、心臓移植など、リスクの高い心臓手術で広く使用されています。動脈カニューレを使用して血液を外部の機械に導き、心臓を一時的に停止させます。年間約40万件のCABG手術が行われており(国立医学図書館、2023年8月)、動脈カニューレの需要は高まっています。

さらに、心肺バイパス手術における動脈カニューレの使用は、標準化された臨床プロトコルで確立されています。この一貫性により、このセグメントにおける動脈カニューレの継続的な需要が保証され、収益成長に寄与しています。

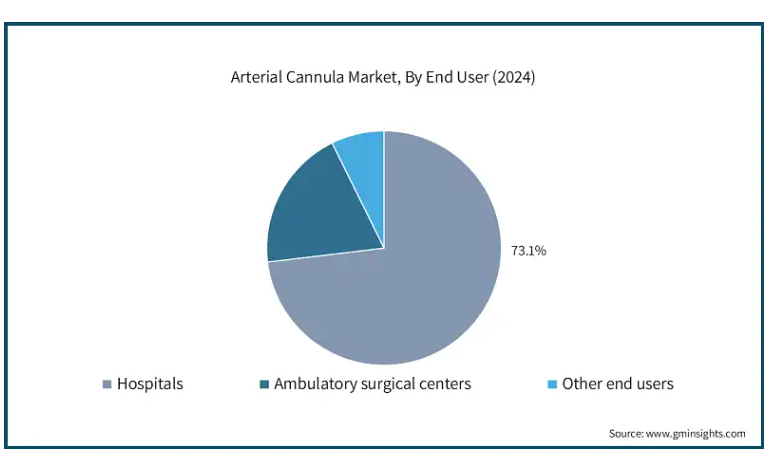

エンドユーザーに基づくと、動脈カニューレ市場は病院、外来手術センター、その他のエンドユーザーに区分されます。病院セグメントは、2024年の市場で73.1%の圧倒的シェアを占めています。

病院、特に心臓外科や集中治療室のある病院では、動脈カニューレの使用が増加しています。これらの装置は、心肺バイパス、体外膜酸素化、主要な心臓手術などの処置に不可欠です。心臓手術、臓器移植、クリティカルケア治療の増加が、市場の病院セグメントの収益成長を促進しています。

さらに、病院では循環器科、集中治療科、外傷科、救急科などの診療科にわたって多数の患者を扱っています。このような幅広い患者層が、特に迅速な手術や体外サポートを必要とする緊急時や危機的状況における動脈カニューレの需要を促進し、病院セグメントの収益成長に貢献しています。

2024年、アメリカは北米動脈カニューレ市場をリードし、約870万米ドルの収益を創出。

冠動脈疾患、心不全、脳卒中などの心血管疾患は、アメリカにおける罹患率と死亡率の主な原因となっています。2024年8月現在、アメリカ疾病予防管理センターは、20歳以上のアメリカ成人の約20人に1人が冠動脈疾患に罹患していると報告しています。この高い有病率は、動脈カニューレを必要とする心臓手術や体外膜酸素化(ECMO)処置の需要を促進し、市場の収益成長をさらに後押しします。

さらに、Medtronic、Edwards Lifesciences、Getingeなど、動脈カニューレの世界的な大手メーカーの多くがアメリカに拠点を置いているか、市場で大きな存在感を示しているため、アメリカの医療システムのニーズに合わせた高品質の製品を安定的に供給することができ、国レベルの市場成長を促進しています。

英国は、2025年から2034年にかけて動脈カニューレ市場が堅調に拡大する見込みです。

英国では、冠動脈疾患、心不全、脳卒中などの心血管疾患の有病率が高いため、心肺バイパス手術、心臓移植、ECMOの需要が増加しています。英国心臓財団によると、英国では2022年に39,000人以上が心臓発作や脳卒中などの疾患で早死にしています。このような心臓治療の増加は、様々な医療施設における動脈カニューレの必要性を促進しています。

さらに、心臓治療の提供に革命を起こすための政府投資の増加が、英国における動脈カニューレを含む高度な心臓治療装置の研究開発を支援しています。

例えば、2023年10月、英国政府はIntegrated Care Systems(ICSs)を通じて、心臓ケアにおける革新的な技術を展開するために3820万米ドル(3000万ポンド)の入札を募集しました。このような取り組みにより、心臓治療装置の革新が促進され、英国では先進的な動脈カニューレが容易に入手できるようになっています。

日本の動脈カニューレ市場は2025年から2034年にかけて有利な成長を遂げる見込み。

日本は非常に高度で効率的な医療システムを誇り、多くの専門病院、研究センター、および心肺バイパス、心臓移植、体外膜酸素化を含む複雑な手術を扱う医療施設があります。

さらに、日本は世界で最も高齢化が進んでいる国の一つであり、65歳以上の高齢者が人口の約30%を占めています(世界銀行、2023年)。高齢者は、血流管理のために動脈カニューレに依存するCPBやECMOのような複雑な手技を含む心臓手術を必要とする可能性が高くなります。

さらに、日本では心疾患が死因の第2位を占めており、動脈カニューレの需要をさらに押し上げています。

サウジアラビアの動脈カニューレ市場は予測期間中に大幅な成長が見込まれます。

サウジアラビアは「ビジョン2030」計画の下、病院、診療所、専門医療センターのアップグレードに重点を置き、医療システムへの投資を大幅に進めています。このような高度医療施設の整備が、複雑な手術や重症患者への対応に不可欠な動脈カニューレなどの医療装置の需要を促進しています。

サウジアラビアはまた、中東における医療ツーリズムの拠点としても成長し、近隣諸国だけでなく海外からも患者を集めています。Dallah Hospitals によると、中東地域では医療ツーリズムが急増しており、サウジアラビアはその最前線に位置しています。

心血管治療を含む高度医療に対する高い需要が動脈カニューレの使用増加に寄与しており、市場の収益成長を牽引しています。

主要企業・市場シェア

動脈カニューレ市場シェア

同市場には、世界的な医療機器メーカーと地域的なプレイヤーの両方が含まれ、心血管処置の需要増に対応するさまざまな製品を提供しています。競争の原動力となっているのは、技術革新、製品の差別化、心肺バイパス(CPB)、ECMO、その他の複雑な心臓手術を行う病院、診療所、手術センターの特定のニーズを満たす能力です。手頃な価格が重要な新興市場では、既存メーカーは費用対効果の高いソリューションを提供するという課題に直面しています。地域のプレーヤーがより低価格の選択肢を提供することで、グローバル企業は製品の品質を維持しながら価格戦略を調整する必要に迫られています。

動脈カニューレ市場参入企業

動脈カニューレ業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Andocor

B. Braun

Becton, Dickinson and Company

Edward Lifesciences

Freelife Medical

Fresenius Medical Care

Getinge

ICU Medical

Kangxin Medical

LivaNova

Medtronic

Nipro Corporation

Polymedicure

Surgical Holdings

Terumo Corporation

動脈カニューレ業界のニュース

2022年1月、ICU MedicalはSmiths Group plcの一部門であるSmiths Medicalの買収を完了。スミスメディカルは注射器および外来輸液装置、バスキュラーアクセスソリューション、バイタルケア製品を専門としています。

2021年4月、ニプロメディカルコーポレーションはアメリカで血管部門を立ち上げました。この部門は、臨床医がより良い手順と画像ソリューションで患者ケアを改善できるよう、高度な血管・循環器製品と技術を提供することに重点を置いています。

この調査レポートは、動脈カニューレ市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, サイズ別

14-16 Fr

17-19 Fr

20-22 Fr

23-25 Fr

26-28 Fr

29-31 金

32-34 金

35-36 Fr

市場、用途別

心肺バイパス手術

体外膜酸素化

その他の用途

市場:エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管系疾患の有病率の増加

3.2.1.2 クリティカルケア環境における呼吸および心臓サポートの使用の増加

3.2.1.3 カニューレ設計の進歩

3.2.1.4 心臓およびクリティカルケア処置に対する払い戻しおよび保険適用の可能性

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制要件

3.2.2.2 ECMOおよび心肺処置に伴う複雑さ

3.3 成長可能性の分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略展望

第5章 2021年~2034年市場規模別推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 14〜16Fr

5.3 17〜19 Fr

5.4 20〜22 Fr

5.5 23〜25 Fr

5.6 26~28歳

5.7 29-31歳

5.8 32-34歳

5.9 35〜36 Fr

第6章 2021〜2034年用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 心肺バイパス手術

6.3 体外膜酸素化術

6.4 その他の用途

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Andocor

9.2 B. Braun

9.3 Becton, Dickinson and Company

9.4 Edward Lifesciences

9.5 Freelife Medical

9.6 Fresenius Medical Care

9.7 Getinge

9.8 ICU Medical

9.9 Kangxin Medical

9.10 LivaNova

9.11 Medtronic

9.12 Nipro Corporation

9.13 Polymedicure

9.14 Surgical Holdings

9.15 Terumo Corporation

…

【本レポートのお問い合わせ先】

レポートコード:GMI12928