市場概要

2023年の世界のアプリケーションセキュリティ市場規模は75億7,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)18.7%で成長すると予測されています。顧客の信頼を醸成するための顧客データセキュリティの保持、侵害からの機密データの保護、主要な金融機関や投資家の信頼強化などの要因が、市場の成長を促進する主な要因となっています。また、ビジネスアプリケーションを標的としたセキュリティ侵害の増加、モバイルおよびクラウドベースの技術の普及、アプリケーションセキュリティに対する厳格なコンプライアンスおよび規制要件も、市場の成長を後押しする要因となっています。さらに、SaaS(Software as a Service)ベースのアプリケーション・セキュリティ・ソリューションに対する需要の高まりも、市場成長の大きな機会となっています。

サイバーセキュリティの脅威の増大は、市場を推進している主な要因の1つです。また、インターネットとデジタル技術への依存度が高まっているため、アプリケーションは今やサイバー攻撃の格好の標的となっています。サイバー犯罪者の手口がますます巧妙になるにつれ、企業は機密データを保護し、顧客の信頼を維持するために、強力なアプリケーション・セキュリティ・ソリューションに多額の投資を行うようになっています。このように、ハッカーがもたらす脅威に対する企業の意識が高まるにつれ、アプリケーション・セキュリティはますます重要になっています。ハッカーは高度化するにつれて、アプリケーションの脆弱性を容易に利用して機密データを盗むことができるようになりました。その結果、アプリケーション・セキュリティの市場は拡大しています。

次世代アプリケーション・セキュリティ・プラットフォームは、すべてのサービス、依存関係、アプリケーション・プログラミング・インターフェース(API)、データフローを検出し、可視化します。そのため、企業はアプリケーション・セキュリティ・プラットフォームを活用しています。たとえば、アプリケーション・セキュリティ・プラットフォームの開発企業である Bionic 社は、2023 年 6 月、アプリケーション・セキュリティ・プラットフォームに、ビジネス・リスク・スコアリングと Bionic Signals という 2 つの新機能を追加しました。Bionic Signals は、有名なセキュリティ・ツールから取り込んだ情報を使用して、運用アプリケーションに最大のリスクをもたらす脆弱性をコンテキスト化します。Bionic Business Risk Scoring は、関連する脆弱性の数、アーキテクチャの依存関係により機密データを侵害する可能性、およびアーキテクチャの攻撃対象領域内で悪用される可能性に基づき、アプリケーションの相対的なリスクを判断します。これらの機能を組み合わせることで、エンジニアリングチームは、ビジネスに影響を及ぼす前に重要な脅威を迅速に特定し、優先順位を付け、対処するために必要な豊富なデータ、コンテキスト、可視性を得ることができます。これが市場成長の原動力です。

オープンソースやサードパーティの依存性に対するセキュリティ・アプリケーションの保護を自動化するために、AIを活用する企業が増えています。さらに、エンドユーザーは、革新的なソリューションの高度なゼロトラスト機能により、セキュリティ態勢を改善し、ソフトウェアサプライチェーン攻撃から機密データを保護し、オープンソースライブラリの動作をより深く理解することができます。したがって、市場の成長を促進します。

市場の成長率は高く、成長ペースは加速しています。同市場は、人工知能(AI)、機械学習(ML)、ビッグデータ分析など、さまざまな技術の急速な進歩による高度な技術革新が特徴です。さらに、新たなAIとクラウドプラットフォームは、現在の市場を破壊し、市場の利害関係者に新たな機会を生み出しています。

いくつかの主要企業は、アプリケーション・セキュリティ・テストのポートフォリオを拡大するために、SaaSの充実した機能と市場をリードする動的アプリケーション・セキュリティ・テスト(DAST)技術を持つ企業を買収しています。

同市場はまた、中央消費者保護局(Central Consumer Protection Authority)、医療保険の相互運用性と説明責任に関する法律(Health Insurance Portability and Accountability Act)、一般データ保護規則(General Data Protection Regulation)など、数多くの規則や規制の対象でもあります。企業は業種に関係なく、これらの規則を遵守する権利があります。

アプリケーション・セキュリティ・ソリューションに直接代わるものはありません。アプリケーション・セキュリティ・プラットフォームは、内部と外部の両方からリスクを発生させます。さらに、顧客の信頼を醸成し、顧客データを保護します。また、機密情報の漏えいも防ぎます。

アプリケーション・セキュリティ業界の成長は、エンドユーザーの集中に影響されると予想されます。これらのソリューションは、その持続可能性と効率性の向上により、高い需要を目の当たりにしています。エンドユーザーの特定のニーズに対応するためのカスタマイズ可能なアプリケーション・セキュリティ・ソリューションに対するニーズが高いため、市場でブランドイメージを確立しようとしている新興市場プレイヤーにとっては課題が生じます。

2023年には、ソリューション部門が市場をリードし、67.0%以上の収益シェアを占めました。アプリケーションセキュリティソリューションは、アプリケーションセキュリティプラットフォームの開発・製造において、オープンソースやサードパーティ製コンポーネントのリスクを特定・管理します。さらに、アプリケーション・セキュリティ・ソリューションは、ソフトウェアの構成に基づくリスク・スコアの集計や、ユーザーが複数のセキュリティ・テストをフィルタリングする際の静的分析、動的分析によって、最も優先度の高い問題を特定し、集中的に管理します。また、開発者の傾向レポートを使用して、長期的な強化を追跡します。そのため、これらの要因がこのセグメントの成長を後押ししています。

サービス・セグメントは、2024年から2030年にかけて最も高いCAGRを記録すると予測されています。このアプリケーションセキュリティサービスセグメントは、アプリケーションセキュリティソフトウェアがプロセスを通じて効率的に実行されるようにします。また、ソフトウェアセキュリティテストに関連する社内のセキュリティ専門家のスキルセットや経験が不足しているため、セキュリティモデルを外注する組織の需要が増加しており、これが業界の成長を促進しています。

BFSIセグメントは、2023年に最大の収益シェアを占めました。今日のデジタル接続された世界では、BFSI業界はアプリケーション攻撃に対する脆弱性が最も蔓延している業界の1つです。銀行やその他の金融機関は、口座番号、取引内容、クレジットカードやデビットカードの詳細、支払い情報、金銭取引の詳細など、消費者の機密性の高い金融データを大量に取り扱い、保持しています。アプリケーションを危険や脆弱性から保護するために、アプリケーション・セキュリティ・ソリューションはセキュリティの欠陥をチェックします。PCI Security Standards Council(PCI SSC)、Sarbanes-Oxley(SOX)、Federal Information Security Management Act(FISMA)などの規制は、アプリケーション・セキュリティ・ソリューションによって遵守されます。

ヘルスケア分野は、予測期間中に最も高い成長率を示すと予測されています。ウェブベースの電子メールサービス、クラウドストレージサービス、歯科医のコンピュータ支援設計(CAD)システム、病院の在庫管理システム、その他の関連サービスに関連するサイバーセキュリティリスクも、ヘルスケアに特化したウェブアプリケーション、クリニック、病院に脅威をもたらします。組織の最も脆弱なインフラ(通常はウェブサーバ)に対する攻撃は、医療用ウェブアプリケーションに対する攻撃と組み合わされることがよくあります。プログラム、データ、またはコマンドを使用することで、攻撃者はウェブアプリケーション、ウェブサーバ、または関連するインフラストラクチャの欠陥を悪用することができます。安全なヘルスケアWebアプリケーションを開発するには、管理者はWebアプリケーションファイアウォール(WAF)、強力な認証システム、暗号化、脆弱性スキャンを導入する必要があります。

2023年に最も大きな売上シェアを占めたのは、Webアプリケーションセキュリティ分野です。Webアプリケーションセキュリティは、API、アプリ、Webサイトをサイバー攻撃から防御します。主な目的は、Webアプリケーションの円滑な運用を維持し、サイバー攻撃、データ盗難、非倫理的な競争、その他の好ましくない結果から企業を保護することです。現在のインターネット上の脅威が高いため、企業は各業界特有の要件に合わせたWebアプリケーション・セキュリティ・サービスを優先するようになっています。そのため、このセグメントの市場成長を牽引しています。

モバイル・アプリケーション・セキュリティ分野は、予測期間中に最も速いCAGRを記録する見込みです。モバイルアプリケーションセキュリティソリューションは、ハッカーの重要な財務データや個人データを危険にさらすマルウェアやその他のデジタル詐欺のような外部の脅威からアプリケーションを保護するために開発されます。モバイル・アプリケーション・セキュリティ・ソリューションは、タブレットやスマートフォンで使用でき、Windows Phone、iOS、Androidなど、さまざまなオペレーティング・システムに最適化されています。これらのソリューションは、モバイル・アプリケーションへの不正アクセスを防止し、個人情報へのアクセスを制限します。そのため、このセグメントの成長を牽引しています。

2023年の収益シェアは、プロフェッショナルサービス分野が最大。アプリケーション・セキュリティ・プロフェッショナル・サービスは、エンドユーザーのソフトウェア・ポートフォリオに関連する複雑かつ急速に進化するセキュリティおよびコンプライアンス・リスクを予測し、対処するのに役立つプログラミングと経験をユーザーに提供します。専門家の支援により、エンドユーザーのアプリケーション・セキュリティ・プログラムを開発し、迅速化します。さらに、実践的なアドバイスを盛り込んだ詳細な計画を提供することで、エンドユーザがセキュリティプログラムの資金調達に優先順位を付け、リソースの使用量を最適化し、アプリケーションの脆弱性に関する全体的なリスクを低減できるよう支援します。さらに、オープンソース、CI/CD、クラウド、DevSecOps、新しいソフトウェアセキュリティプログラム(SSP)をカバーするセキュリティロードマップを、設計と実装のガイドラインとともに提供します。その結果、このセグメントの市場拡大を後押ししています。

マネージドサービス分野は、予測期間中に最も速いCAGRを記録する見込みです。専任のセキュリティアドバイザーとセキュリティ専門家のアドバイスにより、セキュリティリスクを管理し、複雑さを最小限に抑えます。包括的なマネージド・サービスのアプローチには、スキャンの設定、スケジューリング、監視が含まれるほか、エンドユーザー・チームと協力してプログラムを進めることもできます。マネージドサービスのセキュリティチームは、マネージド・アプリケーション・セキュリティ・サービスを使用することで、最新のWebアプリケーションやAPIにおけるSQLインジェクション、XSS、CSRFなどの潜在的な脆弱性をより正確かつ一貫してチェックすることができます。マネージド・アプリケーション・セキュリティは、Webアプリケーションのセキュリティを評価し、報告する能力を、攻撃者やエンドユーザが遭遇する可能性のある潜在的なコンプライアンスリスクに対して活用します。したがって、このセグメントの市場成長を促進します。

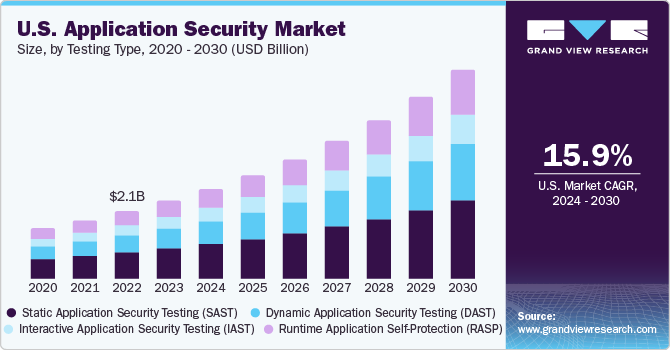

スタティック・アプリケーション・セキュリティ・テスト(SAST)セグメントは、2023年に最大の収益シェアを占めました。SASTは、ソフトウェア開発ライフサイクル(SDLC)の非常に早い段階で行われます。開発者が開発プロセスの早い段階で脆弱性を発見し、ビルドを妨げたりアプリケーションの最終リリースに脆弱性を移したりすることなく、問題を迅速に修正することができます。その結果、このセグメントの市場拡大を推進しています。

動的アプリケーション・セキュリティ・テスト(DAST)は、予測期間中に最も速いCAGRを記録する見込みです。企業のウェブアプリケーションやモバイルアプリケーションへの依存度が高まるにつれ、データ漏洩の最も一般的な原因としてアプリケーションセキュリティの脆弱性が増加しています。その結果、企業はますますアプリケーション・セキュリティを保護するようになっています。目的は、攻撃者がアプリケーションを侵害するために悪用する可能性のある結果を特定することです。DASTツールは、アプリケーションやソースコードに関する内部知識がないため、外部のハッカーと同様の攻撃を行います。そのため、このセグメントの市場成長を牽引しています。

2023年の収益シェアはオンプレミス型が最大。エンドユーザーは、データを完全に管理するために、オンプレミスのアプリケーション・セキュリティ・システムを好むようになっています。また、セキュリティを最適化するために必要な手順やポリシーを導入することができます。また、特定の機密情報については、業界の規則や顧客との契約に従って保護する必要があります。エンドユーザーは、システム内の管理と維持管理を常に担当します。一般的にはITスタッフがこれを担当するため、チームメンバーがインフラだけでなく内部ネットワークの管理にも精通していることが重要です。そのため、ITスタッフは社内ネットワークやインフラ管理に精通していることが重要です。そのため、業界の成長を後押ししています。

クラウド分野は予測期間中に最も速いCAGRを記録する見込みです。クラウド・アプリケーション・セキュリティ・システムを使用する場合、インフラや物理サーバーは必要ありません。多くの場合、サードパーティが運営するクラウド環境にストレージと管理システムが格納されます。クラウドに保管できるセキュリティ・フィードの量は、サブスクリプションに応じて無制限です。データはセキュリティ・ソースからクラウドに直接インターネット経由で転送されるため、クラウド・セキュリティ・システムのストレージに内部ネットワークは必要ありません。リモート接続が可能なモバイル・デバイスやオンサイト・モニターを使用してデータを確認することができます。その結果、クラウド・アプリケーション・セキュリティの市場は拡大しています。

2023年に最も大きな売上シェアを占めたのは大企業セグメント。大企業では、商品やサービスの注文や決済処理など、数多くのビジネスクリティカルなタスクが使用されているため、さまざまなアプリケーションのセキュリティが脆弱になっています。使用されていないビジネスクリティカルなアプリケーションは、定期的に更新されないため危険です。そのため、大企業がアプリケーション・セキュリティ・システム・アプリケーションに資金を費やすケースが増えています。したがって、このセグメントの成長を推進しています。

中小企業セグメントは、予測期間中に最も速いCAGRを記録する見込みです。サイバー攻撃の件数は中小企業で増加しています。中小企業部門の顧客は、新技術の迅速な導入とハイブリッド業務の増加により、アプリケーション・セキュリティ・アプリケーションに投資しています。その結果、エンドユーザーのアプリケーション、ID、データ、デバイスに対するエンタープライズグレードのセキュリティが、中小企業向けの時代遅れのウイルス対策ソフトウェアに取って代わるようになっています。このため、市場参入企業は、中小企業向けに、シンプルで使いやすいスタンドアロン製品だけでなく、フル機能のパッケージやカスタマイズされたアプリケーション・セキュリティ・ソリューションも提供しています。したがって、このセグメントの市場成長を牽引しています。

2023年の市場は北米が支配的 このセグメントの成長を促進する主な要因は、クラウドベースのネットワーキングとモバイルデバイス利用の増加、International Business Machines Corporation、Cisco Systems, Inc.、Synopsis, Inc.などの大手プレイヤーの存在です。さらに、ビジネス・アプリケーションを標的としたセキュリティ侵害が増加しており、予測期間中は北米が最も速いペースで成長すると予測されています。さらに、この地域では中小企業の数が増加すると予測されています。

アジア太平洋地域は市場の大幅な成長が見込まれます。アジア太平洋地域のアプリケーション・セキュリティは、SaaSベースのセキュリティ・ソリューションの採用や、企業のBYOD傾向によって増加すると予測されます。さらに、脅威や脆弱性を迅速に特定するために、セキュリティにおけるAlやMLの利用が増加していることも、アプリケーションセキュリティソリューションの市場導入率を押し上げています。

主要企業・市場シェア

市場で事業を展開する主要企業には、Cisco Systems, Inc.、International Business Machines Corporation、F5, Inc.などがあります。

Cisco Systems, Inc.は、Cisco Umbrella、Cisco Secure Cloud Analytics、Cisco Secure Cloud Analyticsなど、さまざまなアプリケーション・セキュリティ・ソリューションを提供しています。これらのソリューションは、サードパーティ製品とシームレスに連携します。

F5, Inc.は、Advanced Web Application Firewall (WAF)など、アプリケーション自体を更新することなく、エンドユーザーのアプリケーションに対する最も一般的な攻撃から保護するためのさまざまなアプリケーションセキュリティプラットフォームを提供しています。さらに、ファイアウォールやネットワークを圧倒する大容量のDDoS攻撃を阻止するために、Advanced Firewall Manager(AFM)を提供しています。正当なトラフィックに影響を与えることなく、自動的にミティゲーションを発動し、セキュリティ管理者に通知し、トラフィックパターンの変化に応じて閾値を設定または変更します。

CAST Software 社、Rapid7 社、GitLab 社は、アプリケーション・セキュリティ市場の新興参入企業です。

CAST Software社は、CAST Security Dashboardとアプリケーション・セキュリティ・ソリューションを提供し、企業がミッションクリティカルなソフトウェアのセキュリティと安定性を強化するのを支援します。このソリューションは、開発チーム、アーキテクト、プロダクトオーナー、経営陣が、現在市場に出ているアプリケーションやビジネストランザクション全体にわたって単一のビューを提供します。システムは事前にセキュリティを設計し、CASTセキュリティダッシュボードで最も深刻なソフトウェアの欠陥を特定することができます。

Rapid7は、セキュリティをDevOpsプロセスに統合するDevOps Security Automationを提供することで、アプリケーション・セキュリティの状況を急速に変化させています。

主なアプリケーション・セキュリティ企業

CASTソフトウェア

チェックマークス

シスコシステムズ

F5, Inc.

ギットラボ

HCLテクノロジーズ

インターナショナル・ビジネス・マシーンズ・コーポレーション

マイクロフォーカス

オナプシス

ラピッドセブン

シノプシス

ベラコード

VMware

ホワイトハットセキュリティ

2023年11月、サイバーセキュリティ企業であるRequire Security Inc.は、Runtime Application Security ProtectionアプリケーションであるFalconを発表しました。オープンソースのライブラリに依存している企業にとって、このソリューションは最高レベルのセキュリティを提供し、潜在的な脅威や脆弱性から企業を保護します。

2023年10月、クラウドベースのアプリケーション・セキュリティ・プロバイダーであるCheckmarx Ltd.は、AppSecプラットフォームの拡張を可能にするさまざまなテクノロジー・パートナー機能への迅速なアクセスを企業に提供するため、Checkmarxテクノロジー・パートナー・プログラムを発表しました。Checkmarxテクノロジーパートナープログラムの開始により、企業はAppSecプラットフォームにさまざまなテクノロジーパートナーの機能を簡単に追加できるようになりました。

2023年7月、ウェブ追跡・分析企業のNew Relic, Inc.は、インタラクティブ・アプリケーション・セキュリティ・テスト(IAST)を開始しました。Relic IASTは、ガイド付き修正と高度な検出精度を提供するだけでなく、セキュリティの発見に対する可視化とコンテキストを容易にします。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は、世界のアプリケーションセキュリティ市場レポートをコンポーネント、ソリューション、サービス、テストタイプ、展開、企業規模、最終用途、地域に基づいてセグメント化しています:

コンポーネントの展望(売上高、10億米ドル、2018年~2030年)

ソリューション

サービス

ソリューションの展望(売上高、10億米ドル、2018年~2030年)

Webアプリケーション・セキュリティ

モバイルアプリケーションセキュリティ

サービスの展望(売上高、10億米ドル、2018年~2030年)

プロフェッショナルサービス

マネージドサービス

テストタイプの展望(売上高、10億米ドル、2018年~2030年)

静的アプリケーション・セキュリティ・テスト(SAST)

動的アプリケーション・セキュリティ・テスト(DAST)

インタラクティブ・アプリケーション・セキュリティ・テスト(IAST)

ランタイムアプリケーションセルフプロテクション(RASP)

展開の展望(売上、10億米ドル、2018年~2030年)

クラウド

オンプレミス

企業規模の展望(売上、10億米ドル、2018年~2030年)

大企業

中小企業

エンドユースの展望(売上高、10億米ドル、2018年~2030年)

BFSI

小売

IT & テレコム

ヘルスケア

製造業

政府・防衛

その他

地域別展望(売上高, USD Billion, 2018 – 2030)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ(MEA)

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 アプリケーションセキュリティ アプリケーションセキュリティ市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模と成長見通し(10億米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 市場機会分析

3.5. アプリケーションセキュリティ市場分析ツール

3.5.1. ポーター分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入による脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済・社会情勢

3.5.2.3. 技術的ランドスケープ

3.5.2.4. 環境的ランドスケープ

3.5.2.5. 法的景観

第4章. アプリケーションセキュリティ市場 コンポーネントの推定と動向分析

4.1. セグメントダッシュボード

4.2. アプリケーションセキュリティ市場: コンポーネントの動向分析、2023年および2030年 (10億米ドル)

4.3. ソリューション

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4. サービス

4.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

第5章. アプリケーションセキュリティ市場 ソリューションの推定と動向分析

5.1. セグメントダッシュボード

5.2. アプリケーションセキュリティ市場: ソリューション動向分析、2023年および2030年(10億米ドル)

5.3. Webアプリケーションセキュリティ

5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4. モバイルアプリケーションセキュリティ

5.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第6章. アプリケーションセキュリティ市場 サービスの推定と動向分析

6.1. セグメントダッシュボード

6.2. アプリケーションセキュリティ市場: サービス動向分析、2023年および2030年 (10億米ドル)

6.3. プロフェッショナルサービス

6.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.4. マネージドサービス

6.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第7章. アプリケーションセキュリティ市場 テストタイプの推定と動向分析

7.1. セグメントダッシュボード

7.2. アプリケーションセキュリティ市場: テストタイプの動向分析、2023年および2030年 (億米ドル)

7.3. 静的アプリケーションセキュリティテスト(SAST)

7.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.4. 動的アプリケーションセキュリティテスト(DAST)

7.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.5. 対話型アプリケーションセキュリティテスト

7.5.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.6. ランタイムアプリケーションセルフプロテクション(RASP)

7.6.1. 市場規模の推定と予測、2018~2030 年(10 億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-816-9