市場概要

APMソフトウェアの世界市場規模は、2023年には43億6,000万米ドルと推定され、2024年から2030年までの年平均成長率は13.4%と予測されています。アプリケーションパフォーマンス管理(APM)ソフトウェア市場の成長は、主に現代のIT環境の複雑化と、高パフォーマンスで信頼性の高いデジタルアプリケーションに対する需要の高まりによってもたらされます。組織がデジタルトランスフォーメーションを続ける中で、Webアプリケーションとモバイルアプリケーションの両方のパフォーマンスを監視し最適化する必要性が重要になっています。クラウドの採用、マイクロサービスの普及、DevOpsプラクティスの統合は、シームレスなアプリケーション配信とリアルタイムのモニタリングを実現するAPMツールの利用拡大に寄与しています。

さらに、顧客向けアプリケーションに大きく依存するBFSI、ヘルスケア、小売業では、ユーザーエクスペリエンスの向上、ダウンタイムの最小化、運用効率の維持のために、堅牢なAPMソリューションが必要とされています。さらに、サイバー脅威やコンプライアンス要件が厳しくなるにつれて、安全で回復力のあるアプリケーションを確保するためにAPMソフトウェアに注目する企業が増えており、市場の拡大に拍車をかけています。

クラウド・コンピューティング、マイクロサービス・アーキテクチャ、コンテナ化の普及によって特徴づけられる現代のIT環境の複雑化は、APMソフトウェア市場の成長を促進する主な要因です。こうした動的で分散したシステムは、多様なプラットフォームにわたるアプリケーション・パフォーマンスの監視、管理、最適化において、より大きな課題をもたらします。企業がシームレスなデジタル体験を提供しようと努める中、信頼性が高くパフォーマンスの高いアプリケーションに対する需要が急増しています。特に金融、ヘルスケア、小売業界では、ダウンタイムやパフォーマンスの低下が顧客満足度や業務効率に大きな影響を及ぼします。APMソリューションは、リアルタイムの洞察、予測分析、診断を提供し、企業がパフォーマンスの問題にプロアクティブに対処し、スケーラビリティを確保し、最適なアプリケーション・パフォーマンスを維持することを可能にします。

クラウドの採用、マイクロサービスの普及、および DevOps プラクティスの統合は、APM ツールの使用拡大に大きく貢献しています。クラウドベースのインフラストラクチャへの移行は、柔軟性と拡張性を提供する一方で、分散環境で動作するアプリケーションの監視に大きな複雑性をもたらします。同様に、アプリケーションを独立した疎結合のサービスに分解するマイクロサービス・アーキテクチャの台頭により、システム全体を混乱させることなく各サービスが最適に動作するよう、きめ細かな可視化が必要になっています。

継続的インテグレーションと継続的デリバリー(CI/CD)を重視するDevOpsプラクティスは、開発ライフサイクル全体を通してアプリケーション・パフォーマンスを監視するAPMツールの必要性をさらに加速しています。リアルタイムの洞察を提供し、開発チームと運用チーム間のコラボレーションを可能にすることで、APMソリューションはパフォーマンスのボトルネックの迅速な特定と解決を促進し、速いペースで進化するITエコシステムにおいて一貫したアプリケーションの信頼性を確保します。

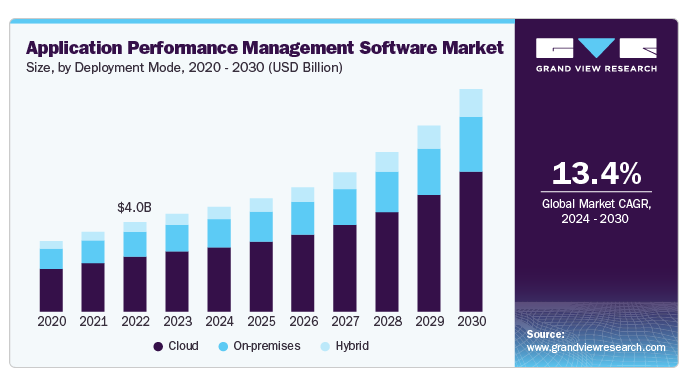

アプリケーションパフォーマンス管理ソフトウェア市場では、2023年にクラウドセグメントが61%超の最大市場シェアを占めました。クラウドベースのAPMについては、そのスケーラビリティ、柔軟性、コスト効率の高さから、業界全体でクラウドインフラへの選好が高まっていることが主な要因です。企業がアプリケーションをクラウドに移行する機会が増えるにつれて、動的な分散環境でパフォーマンスを監視するAPMツールが必要になります。クラウドベースのAPMソリューションは、大規模なオンサイト・ハードウェアを使用せずにリアルタイムでアプリケーションを管理できるため、クラウドネイティブ・テクノロジーとのシームレスな統合を実現し、運用上のオーバーヘッドを削減し、迅速な導入を可能にします。さらに、リモートワークの増加、グローバルなアクセシビリティ、イノベーション・サイクルの迅速化の必要性により、クラウドAPMソリューションは、市場投入までの時間を短縮しながらパフォーマンスを強化したい組織にとって魅力的なものとなっています。

オンプレミス部門は、予測期間中に大きなCAGRで成長すると予測されています。オンプレミスAPMの採用は、銀行、政府機関、ヘルスケアなど、データ主権と機密情報の管理が重要な、規制やセキュリティ要件が厳しい業界によって推進されています。オンプレミスの APM ソリューションは、組織がインフラストラクチャを完全に制御できるようにし、パフォーマンス・モニタリングがセキュリティで保護されたネットワーク内で行われるようにします。この展開モデルは、コンプライアンスとリスク管理が優先されるレガシーシステムや重要なアプリケーションを管理する企業に特に魅力的です。

アプリケーション・パフォーマンス管理ソフトウェア市場では、2023年に大企業セグメントが最大の市場シェアを占めました。大企業にとって、アプリケーション・パフォーマンス管理ソフトウェアの採用は、主にITインフラストラクチャの複雑さと、社内および顧客向けアプリケーションの中断のないパフォーマンスを確保する重要な必要性によって推進されています。大企業は通常、膨大な数のアプリケーション・ネットワークを管理しており、オンプレミス、クラウド、ハイブリッド・セットアップなど、複数の環境にわたって展開されていることがよくあります。

APMソリューションは、リアルタイム監視、予測分析、根本原因分析などの高度な機能をこれらの企業に提供し、パフォーマンスの問題を管理し、運用効率をプロアクティブに維持することを可能にします。特に金融、通信、ヘルスケアの各分野では、ダウンタイムやパフォーマンス低下のリスクが高いため、大企業は堅牢な APM ツールを優先して使用し、スケーラビリティ、信頼性、および厳しい規制要件へのコンプライアンスを確保しています。

中小企業(SME)セグメントは、予測期間中に14以上の複合年間成長率で拡大すると予測されています。中小企業がAPMソフトウェアを採用する主な理由は、リソースの利用を最適化し、顧客体験を向上させ、急速に進化するデジタル市場で競争力を維持するためです。中小企業のITリソースや予算は限られていることが多いため、クラウドベースのAPMソリューションのコスト効率と使いやすさは特に魅力的です。このようなツールを利用すれば、インフラに多額の先行投資をすることなく、中小企業は重要なアプリケーションのパフォーマンスを監視し、改善することができます。中小企業がデジタル・チャネルを活用してビジネ スを成長させる傾向が強まる中、パフォーマンスの問 題を迅速に特定して解決することは、顧客満足度を維持 し、事業継続を支援するために不可欠です。APMソフトウェアは、中小企業が業務を合理化し、俊敏性を向上させることで、規模を拡大し、市場でより効果的に競争できるようにします。

アプリケーションパフォーマンス管理ソフトウェア市場では、2023年にWeb APM分野が66%超の最大市場シェアを占めました。Web APMの主な原動力は、企業がeコマース、カスタマーポータル、企業システムなどの重要な機能をWebベースのアプリケーションに依存していることです。組織のデジタル化とサービスのオンライン化が進むにつれ、Webアプリケーションのシームレスなパフォーマンスを確保することは、顧客満足度と業務効率を維持するために不可欠となっています。Web APM ソリューションにより、企業はレスポンス・タイム、トランザクション・パフォーマンス、およびブラウザとネットワークにわたるユーザー・エクスペリエンスなどの主要なパフォーマンス指標を監視できます。また、Webアプリケーションは複雑で、データベース、サーバー、APIなどの複数のレイヤーを含むことが多いため、パフォーマンスのボトルネックをリアルタイムで特定して解決するための堅牢なAPMツールが必要です。

モバイルAPMセグメントは、予測期間中に最も高いCAGRで成長すると予測されています。モバイルAPMの採用は、モバイル・アプリケーションの急速な普及と、シームレスで高品質なモバイル・ユーザー・エクスペリエンスへの期待の高まりによって推進されています。バンキングからソーシャル・エンゲージメント、電子商取引に至るまで、モバイル装置への依存度が高まる中、企業はユーザーを維持し、エンゲージメントを促進するために、モバイル・アプリのパフォーマンスを監視することに重点を置くようになっています。モバイルAPMソリューションは、さまざまなモバイルプラットフォームや装置におけるアプリのクラッシュ、待ち時間、ロード時間、ユーザーインタラクションに関する洞察を提供します。消費者向けビジネス、特に小売、フィンテック、エンターテイメントなどのセクターがモバイルファースト戦略を優先し続ける中、信頼性が高く、高速で直感的なモバイル体験を保証するMobile APMの必要性は最も重要です。

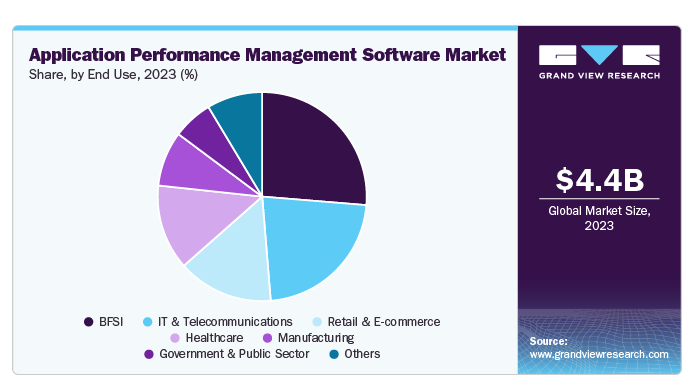

アプリケーションパフォーマンス管理ソフトウェア市場において、2023年に最大の市場シェアを占めたのはBFSIエンドユーザー別セグメントです。BFSI分野でのAPMソフトウェアの採用は、ミッションクリティカルなアプリケーションにおける高い信頼性、セキュリティ、パフォーマンスの必要性によって推進されています。BFSI機関は、オンライン・バンキング・プラットフォーム、トレーディング・アプリケーション、ペイメント・ゲートウェイなど、複雑でデータ集約的なシステムを管理しており、最小限のダウンタイムやパフォーマンス低下でも、多額の財務損失、規制違反、顧客の信頼毀損につながる可能性があります。APMツールにより、BFSI機関はこれらのシステムのパフォーマンスをリアルタイムで監視・最適化し、シームレスなトランザクション、厳しい業界規制への準拠、サイバー脅威からの保護を実現できます。また、デジタル・バンキング・サービスやモバイル・バンキング・アプリの導入が進む中、APMソフトウェアは、競争の激しい市場で優れたユーザー・エクスペリエンスを提供し、業務の継続性を確保するために不可欠です。

IT・通信分野は、予測期間中に年平均成長率14%以上で成長すると予測されています。ITおよび通信分野では、クラウドコンピューティング、ネットワークサービス、ソフトウェアプラットフォームなど、さまざまなサービスやアプリケーションをサポートする大規模で複雑なインフラのパフォーマンスを管理する必要性が、APM導入の主な原動力となっています。通信事業者が5Gやエッジコンピューティングなどの先進技術を展開し、IT企業がクラウド・ネイティブ・アーキテクチャにシフトする中、高いパフォーマンスと低遅延を維持することは、顧客満足度と競争上の差別化を確保するために不可欠です。APMソリューションにより、ITおよび通信企業はネットワークシステム、ソフトウェアアプリケーション、デジタルサービスのパフォーマンスをプロアクティブに監視し、ユーザーに影響が及ぶ前に潜在的な問題を特定して解決することができます。

2023年のアプリケーションパフォーマンス管理ソフトウェア市場では、北米が37%以上の主要シェアを占めています。北米では、クラウドコンピューティングの普及、デジタルトランスフォーメーションへの取り組み、複雑なITインフラへの依存度の高まりが、アプリケーションパフォーマンス管理(APM)ソフトウェア市場を牽引しています。アメリカとカナダの組織は、カスタマーエクスペリエンスの向上、アプリケーションパフォーマンスの最適化、事業継続性の確保に注力しており、高度なAPMソリューションに対する需要の高まりにつながっています。

アメリカのアプリケーションパフォーマンス管理ソフトウェア市場は、2024年から2030年にかけて大きく成長する見込みです。アメリカでは、APMソリューションに人工知能や機械学習が統合されるなど、高度な技術導入がAPM市場の特徴です。医療、小売、金融などの各分野の企業は、デジタル・プラットフォームの効率的なパフォーマンスを確保し、ダウンタイムを削減するためにAPMツールに多額の投資を行っており、アメリカはAPM技術の革新にとって重要な市場となっています。

ヨーロッパのアプリケーション・パフォーマンス管理ソフトウェア市場は、2024年から2030年までの年平均成長率(CAGR)13%以上で大きく成長しています。ヨーロッパでは、金融、製造、通信業界におけるパフォーマンス監視のニーズの高まりにより、APM市場が拡大しています。この地域では、クラウドベースのアプリケーションの台頭とともに、データのプライバシーとコンプライアンスが重視されているため、規制の遵守を確保しながらアプリケーションのパフォーマンスを管理・最適化するための高度なAPMツールに対する大きな需要が生まれています。

アジア太平洋地域のアプリケーションパフォーマンス管理ソフトウェア市場は、2024年から2030年までの年平均成長率(CAGR)14%以上で大きく成長しています。アジア太平洋地域では、急速なデジタル化、電子商取引の拡大、モバイル・アプリケーションの利用拡大がAPMソフトウェアの需要を促進しています。中国、インド、日本などの国々では、ビジネスのクラウドベースのプラットフォームへの移行が進むにつれて、アプリケーションのパフォーマンスとユーザー・エクスペリエンスを向上させるためにAPMソリューションの採用が増加しています。

主要企業・市場シェア

ネットワーク・エミュレータ市場で事業を展開する主要企業には、AppDynamics、Datadog Inc.、Dynatrace LLC、IBM Corporation、Microsoft、New Relic Inc.、OpenText Corporation、SolarWinds Worldwide, LLC.、Splunk LLC、Zoho Corporation Pvt. 各社は、ライバルに対して競争優位に立つために、新製品開発、パートナーシップ&コラボレーション、契約など、さまざまな戦略的取り組みに注力しています。以下は、そうした取り組みの一例です。

2024年9月、Datadog Inc.はDatadog Monitoring for Oracle Cloud Infrastructure(OCI)の一般提供を発表し、オラクルの顧客にOCI上のクラウドネイティブおよび従来のワークロードを監視する機能を提供します。このソリューションは、アプリケーション、インフラストラクチャ、サービスにわたる包括的な遠隔測定を提供し、コンテキストに沿った洞察を提供します。今回の発表により、Datadogは、オンプレミス環境からクラウド環境への移行、マルチクラウド戦略の実行、AI/ML推論ワークロードのモニタリングを自信を持って行う顧客をサポートします。

2024年4月、エンジニアのための包括的な観測可能性プラットフォームであるNew Relicは、AIアプリケーションを開発する企業の変化するニーズに対応するために設計された高度なツールを特徴とするNew Relic AIモニタリングの一般提供を発表しました。新機能には、詳細なAIレスポンスのトレースインサイト、モデル比較、リアルタイムのユーザーフィードバックなどが含まれ、データのセキュリティとプライバシーを維持しながら、AIアプリケーションのパフォーマンス、品質、コスト効率を強化することを目的としています。

アプリケーションパフォーマンス管理ソフトウェア市場の主要企業は以下のとおりです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

AppDynamics

Datadog Inc.

Dynatrace LLC

IBM Corporation

Microsoft

New Relic Inc.

OpenText Corporation

SolarWinds Worldwide, LLC.

Splunk LLC

Zoho Corporation Pvt. Ltd.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のアプリケーションパフォーマンス管理ソフトウェア市場レポートを展開モード、企業規模、アクセスタイプ、エンドユーザー別、地域別に分類しています:

展開モードの展望(売上高、億米ドル、2018年~2030年)

オンプレミス

クラウド

ハイブリッド

企業規模の展望(売上高、億米ドル、2018年~2030年)

大企業

中小企業(SMEs)

アクセス種類の展望(売上高、億米ドル、2018年~2030年)

ウェブAPM

モバイルAPM

エンドユーザー別の展望(売上高、億米ドル、2018年~2030年)

BFSI

政府・公共機関

ヘルスケア

小売・Eコマース

IT・通信

製造業

その他

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 アプリケーションパフォーマンス管理ソフトウェア アプリケーションパフォーマンス管理ソフトウェアの変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. アプリケーションパフォーマンス管理ソフトウェア分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. アプリケーションパフォーマンス管理ソフトウェア 展開モードの推定と動向分析

4.1. セグメントダッシュボード

4.2. アプリケーションパフォーマンス管理ソフトウェア: 展開モードの動向分析、2023 年と 2030 年(億米ドル)

4.3. オンプレミス

4.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.4. クラウド

4.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.5. ハイブリッド

4.5.1. 市場規模の推定と予測、2018~2030年(億米ドル)

第5章. アプリケーションパフォーマンス管理ソフトウェア 企業規模の推定と動向分析

5.1. セグメントダッシュボード

5.2. アプリケーションパフォーマンス管理ソフトウェア: 企業規模の動向分析、2023 年と 2030 年(億米ドル)

5.3. 大企業

5.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

5.4. 中小企業(SMEs)

5.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

第6章. アプリケーションパフォーマンス管理ソフトウェア アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. アプリケーションパフォーマンス管理ソフトウェア: アプリケーション動向分析、2023 年と 2030 年(億米ドル)

6.3. ウェブAPM

6.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

6.4. モバイルAPM

6.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

第7章. アプリケーションパフォーマンス管理ソフトウェア エンドユーザー別推定と動向分析

7.1. セグメントダッシュボード

7.2. アプリケーションパフォーマンス管理ソフトウェアの産業別シェア 2023年および2030年 (億米ドル)

7.3. BFSI

7.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

7.4. 政府・公共部門

7.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

7.5. ヘルスケア

7.5.1. 市場の推定と予測、2018年~2030年(億米ドル)

7.6. 小売・Eコマース

7.6.1. 市場の予測および予測、2018年~2030年(億米ドル)

7.7. IT・通信

7.7.1. 市場の推定と予測、2018年~2030年(億米ドル)

7.8. 製造業

7.8.1. 市場の予測および予測、2018年~2030年(億米ドル)

7.9. その他

7.9.1. 市場の予測および予測、2018年~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-478-6