市場概要

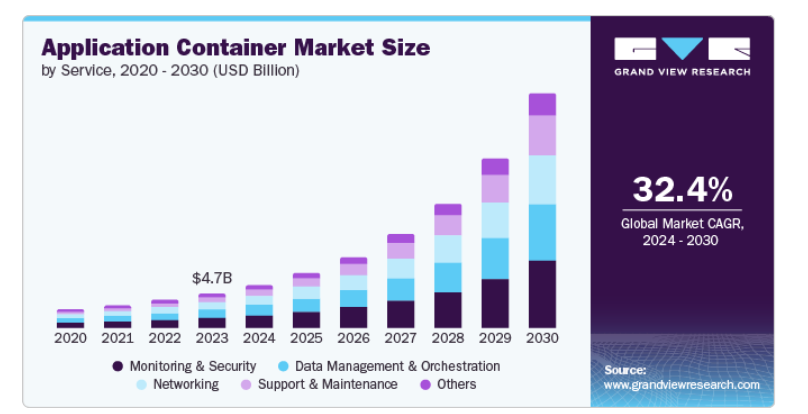

グローバルなアプリケーションコンテナ市場規模は2023年に46.5億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)32.4%で成長すると予測されています。企業におけるデジタルトランスフォーメーションの加速、クラウドベースソリューションの採用増加、コスト最適化への取り組み、アプリケーションコンテナ化による効率性の向上が市場成長を後押ししています。

コンテナは、アプリケーションに対して自己完結型の隔離された環境を提供し、基盤となるインフラストラクチャから独立して機能することを保証します。この隔離により、移植性、スケーラビリティ、アプリケーションの開発および展開の効率性が向上します。企業はアプリケーションコンテナを使用することで、ソフトウェア開発を合理化し、展開速度を向上させ、リソース利用を最適化することができます。これらの要因がアプリケーションコンテナ化の需要を後押しし、市場の成長につながっています。

業界を問わず、企業はアジャイルでスケーラブルなITインフラストラクチャを採用することで、急速なデジタル変革を遂げています。アプリケーションコンテナは、これらの取り組みをサポートするために必要な柔軟性と可搬性を提供します。クラウドコンピューティングの普及が進むにつれ、効率的なアプリケーションの展開と管理に対する需要が高まっています。コンテナは、異なるクラウド環境にわたるワークロードのシームレスな移行と配布を可能にするなど、この分野で優れています。さらに、DevOps手法の普及により、迅速なアプリケーション開発と展開の必要性が高まっています。コンテナは、開発速度を向上させ、要件を明確にすることで、これらのプロセスを合理化します。

企業が耐障害性と拡張性に優れたアプリケーションの構築を求める中、マイクロサービスベースのアーキテクチャへの移行が加速しています。コンテナは、マイクロサービスの独立した展開と管理に理想的なプラットフォームを提供します。さらに、コンテナは効率的なリソース利用を実現し、インフラコストの削減につながります。企業はコンテナ化ソリューションを採用することで、IT支出を最適化できます。これらの要因に加え、セキュリティ環境の強化により、企業に包括的なソリューションが提供され、アプリケーションのコンテナ化に対する需要が高まっています。

2023年には、モニタリングおよびセキュリティ分野が29.4%と、最も高い収益シェアを占めることになります。コンテナ化されたアプリケーションのダイナミズムと複雑性により、最適なパフォーマンスを確保し、異常を検知し、中断を防止するための堅牢なモニタリングソリューションが必要となります。企業がアプリケーションデリバリーの高速化に向けてコンテナ化を徐々に採用するにつれ、コンテナ化されたワークロードを脆弱性や脅威から保護することが重要となります。機密データを保護し、システムの完全性を維持するためには、セキュリティソリューションが不可欠です。そのため、コンテナ化の複雑性から生じる潜在的な問題を軽減するために、モニタリングとセキュリティに多くのリソースが割かれており、セグメントの成長につながっています。

サポートおよびメンテナンスのセグメントは、予測期間中に最も速い成長を記録すると予測されています。アプリケーションのダウンタイムやパフォーマンスの低下を防ぐには、積極的なサポートとメンテナンスが不可欠です。これらのサービスには、コンテナの健全性の監視、問題のトラブルシューティング、パフォーマンスの最適化の実施などが含まれます。さらに、コンテナ化された環境には独自のセキュリティ上の課題があります。サポートおよびメンテナンスのプロバイダーは、コンテナのセキュリティ確保、脆弱性の緩和、業界規制へのコンプライアンスの確保に関する専門知識を提供しています。

2023年には、ホスト型導入がアプリケーションコンテナ市場で最大の収益シェアを占めました。クラウドベースのプラットフォームを活用することで、企業はコンピュータハードウェアやデータ処理システムなどのオンプレミスインフラストラクチャの管理や維持に関連する大幅なコストや複雑性を排除することができます。ホスト型導入は、より高いスケーラビリティを提供し、企業は変動するワークロードに応じてリソース配分を迅速に調整することができます。この弾力性により、資本が限られている企業でも最適なパフォーマンスとコスト効率を確保でき、このセグメントでより高いシェアを占めることになります。

オンプレミス型展開は、予測期間中の市場収益に大きく貢献すると見込まれています。厳しいデータプライバシー規制により、金融機関や政府機関などの機密データを扱う組織には強固なセキュリティ対策が求められています。オンプレミス型展開では、データセキュリティインフラの管理が容易になり、業界固有の基準への準拠が可能になります。さらに、この導入形態では、組織はIT環境を完全に制御でき、アプリケーション管理における柔軟性とカスタマイズ性を向上させることができます。したがって、セキュリティの強化とカスタマイズに関する懸念は、このセグメントの着実な成長を促進する要因となります。

2023年には、大企業が最大の市場シェアを占めると予測されています。これらの組織は、多数のアプリケーションとシステムで構成される複雑なIT環境を有しています。アプリケーションコンテナは、これらのアプリケーションをパッケージ化、導入、管理するための効率的な方法を提供し、業務を合理化し、拡張性を向上させます。さらに、大企業はアプリケーション・コンテナ・プラットフォームなどの先進技術に投資する十分な資金力があります。また、これらのサービスを運用するために必要な熟練した人材を活用することも可能です。これらの要因が、市場全体におけるこのセグメントの優位性につながっています。

中小企業(SME)は、2024年から2030年にかけて最も速いCAGRで成長すると予想されています。アプリケーションコンテナは、中小企業にアプリケーションの開発と展開のための費用対効果の高いソリューションを提供し、大規模なコンピュータハードウェアやインフラへの投資の必要性を排除します。中小企業はクラウドベースのサービスをより速いペースで活用しており、アプリケーションコンテナはクラウド環境に必要なすべての要件に対応しています。この機能的な相乗効果により、近年、中小企業におけるコンテナの採用が加速し、セグメントの拡大が後押しされています。

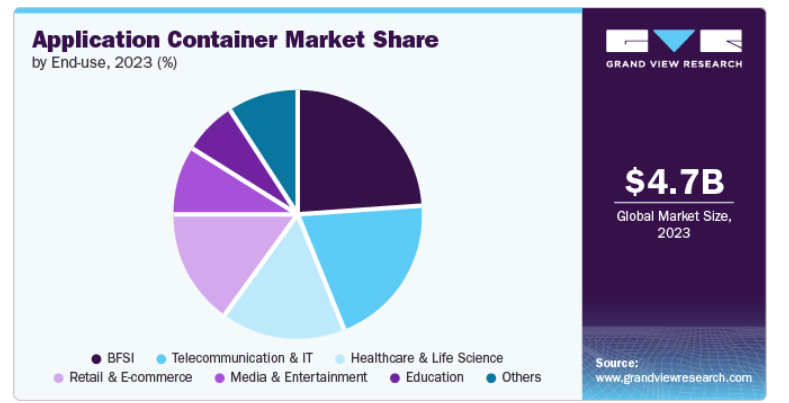

2023年には、銀行、金融サービス、保険(BFSI)セクターが最大の収益シェアを占めました。長年にわたり、BFSIセクターは顧客体験、業務効率、リスク管理の向上を目的とした急速かつ広範囲にわたるデジタル変革を遂げてきました。アプリケーションコンテナは、これらの取り組みをサポートするために必要な俊敏性と拡張性を提供します。このセクターは、政府や監督機関による厳格な規制の枠組みの下にあります。アプリケーションコンテナは、これらの複雑なコンプライアンス要件を遵守するアプリケーションの開発と展開のための信頼性の高いプラットフォームを提供し、この業界での普及につながっています。

教育分野は、予測期間中に最も急速な成長が見込まれています。これは、広範でスケーラブルなITインフラを必要とするこの分野でデジタル技術の採用が増加しているためです。アプリケーションコンテナは、教育アプリケーションの展開と管理に効率的なソリューションを提供し、運用効率と柔軟性を向上させます。さらに、アプリケーションコンテナは、コンピュータハードウェアネットワークをインストールする際のリソース利用を最適化し、インフラ費用を削減することで、教育機関に費用対効果の高いソリューションを提供します。これらの要因により、教育分野におけるコンテナ化ソリューションの普及が促進されると予想されます。

2023年には、北米が市場シェア38.4%を占め、市場を独占しました。強固なインフラとクラウドサービスプロバイダーの成熟したエコシステムにより、この地域ではクラウドコンピューティングの採用が急増しました。アプリケーションコンテナは本質的にクラウドネイティブアーキテクチャと関連しているため、この早期の採用により、コンテナ技術の普及が確実なものとなりました。さらに、この地域にはコンテナ化を推進する上で重要な役割を果たしてきた多数の大手テクノロジー企業があります。これらの企業は研究開発に多額の投資を行っており、コンテナ化技術とその応用分野の大幅な進歩につながっています。

2023年には、アメリカが地域市場で最大のシェアを占めました。アメリカには、効率的なコンテナの展開と管理に不可欠な堅牢なデータセンターや高速ネットワークなど、高度に発達したITインフラが整っています。アメリカでは活況を呈するベンチャーキャピタルがコンテナ技術分野のイノベーションを促進しており、最先端のコンテナソリューションを開発する新興企業への多額の投資が行われています。さらに、GoogleやAmazon Web Services(AWS)などの成熟した企業が存在することも、同国の市場成長を促進しています。

2023年にはヨーロッパが顕著な市場シェアを占めました。このシェアは主にコンテナ化による効率性によるものです。例えば、コンテナは時代遅れのアプリケーション展開と比較して、クラウドベースのテクノロジー上で稼働し、物理的なコンピューターやデータストレージシステムをより少なく必要とします。これは、エネルギー消費の多いハードウェアではなく、持続可能な代替手段を見つけ、展開することに重点を置く欧州連合の姿勢と完全に一致しています。さらに、コンテナが持つ固有のポータビリティは、より広範な組織基盤にアピールし、この地域からの需要増加につながっています。

2023年には、英国のアプリケーションコンテナ市場はヨーロッパでかなりの市場シェアを占めるようになりました。 DevOpsの方法論や自動化におけるコンテナの適合性により、英国の組織からの需要が高まりました。 さらに、オーケストレーションツールを使用するコンテナが提供するスケーラビリティにより、ワークロードの分散問題への対応が容易になりました。 コンテナの高速な動作速度は、コストの管理と最適化に有益であることが証明されています。 これらの要因により、英国の組織からこのソリューションへの安定した需要が生まれ、市場の成長につながりました。

予測期間において、アジア太平洋地域が最も急速な成長を遂げると予測されています。この地域では、イノベーションと俊敏性を特徴とする活気のあるスタートアップエコシステムの台頭がみられます。アプリケーションコンテナは、これらの企業の急速な開発と展開の要件に適合し、市場の拡大を促進しています。さらに、この地域のいくつかの経済圏の政府は、デジタル経済とクラウドコンピューティングを促進するための支援政策を導入しており、アプリケーションコンテナの採用を促す環境が整っています。

インドのアプリケーション・コンテナ市場は過去30年間、急速な経済成長を遂げており、ITサービス部門がこの進歩の主な推進役となっています。 インド経済は、競争力のあるコストでIT人材を大量に供給しており、テクノロジー主導のビジネスにとって魅力的な進出先となっており、アプリケーション・コンテナ市場の成長に貢献しています。 さらに、クラウドコンピューティングの採用が急増していることも、コンテナ化されたアプリケーションにとって有利な環境となっています。 インドのクラウドサービスプロバイダーはコンテナベースのサービスに多額の投資を行っており、市場の成長を促進しています。

主要企業・市場シェア

アプリケーションコンテナ市場に関わる主な企業には、Google、Amazon Web Services (AWS)、Microsoftなどがあります。

Googleは、コンピューターソフトウェア、検索エンジンソリューション、オンライン広告、ビデオストリーミング、eコマース、人工知能、および関連分野のサービスを提供しています。同社は、コンテナ化されたアプリケーションを管理するためのプラットフォームとして機能する、オープンソースのコンテナオーケストレーションプラットフォーム「Kubernetes」を設計しました。デプロイ、スケーリング、モニタリングなどの日常的なタスクを処理することで、アプリケーション管理を簡素化します。さらに、GoogleはBorgやDocker(PaaSソフトウェア)など、アプリケーションのコンテナ化のための幅広いクラウドサービスを提供しています。

Microsoftは、オペレーティングシステムやMicrosoft Officeツールのサービスでよく知られている、アメリカに拠点を置く多国籍コンピュータソフトウェア企業です。これら以外にも、MicrosoftはAzureなどのクラウドベースのソリューションを提供しています。Azureは、クラウドベースのアプリケーションの開発とデプロイメントのためのAzure Kubernetes Services(AKS)、ウェブおよびモバイルベースのアプリケーションの作成のためのAzureアプリサービス、Azure Functions、Azure Container Instances、Azure spring apps、および関連ソリューションやプラットフォームなど、200以上の製品とアプリケーション管理サービスを提供しています。

以下は、アプリケーションコンテナ市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを左右しています。

IBM

Amazon Web Services, Inc.

Microsoft

Google LLC

Broadcom

Joyent

Rancher

SUSE

Sysdig, Inc.

Perforce Software, Inc.

2024年7月、Broadcomは、Nordnetがフランスの地方における重要な接続インフラの構築にVMware Tanzuプラットフォームを利用する予定であると発表した。VMwareは、クラウドソリューションおよび仮想化技術のサービスを提供するBroadcomの子会社である。この開発により、Nordnetはマイクロサービスの管理が可能になり、コストとサービスに関するコミットメントを達成できるようになることが期待されている。

2024年3月、教育用ソフトウェア技術企業であるJenzabarは、Google Cloudとの戦略的提携を発表した。この契約に基づき、JenzabarはGoogle Cloudとソリューションを統合し、アプリケーションをコンテナ化してGoogle Kubernetes Engine上で安全に実行する。これに加えて、同社はGoogle CloudのAIソリューションを活用し、アプリケーションをAI対応にし、サイバー攻撃から保護するためのセキュリティソリューションも提供する。

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、サービス、展開、企業規模、エンドユーザー、地域に基づいて、世界のアプリケーションコンテナ市場レポートをセグメント化しています。

サービス別展望(収益、百万米ドル、2018年~2030年)

モニタリングおよびセキュリティ

データ管理およびオーケストレーション

ネットワーキング

サポートおよびメンテナンス

その他

導入の見通し(収益、百万米ドル、2018年~2030年)

ホスティング

オンプレミス

企業規模の見通し(収益、百万米ドル、2018年~2030年)

中小企業

大企業

エンドユーザー別展望(収益、百万米ドル、2018年~2030年)

BFSI

ヘルスケア&ライフサイエンス

通信&IT

小売&Eコマース

教育

メディア&エンターテインメント

その他

地域別予測(収益、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

イギリス

ドイツ

フランス

アジア太平洋

日本

インド

中国

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東およびアフリカ

南アフリカ

サウジアラビア

UAE

【目次】

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータの視覚化

1.3.4. データの検証および発行

1.4. 調査範囲および想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. 分野別見通し

2.3. 競合他社に関する洞察

第3章 アプリケーションコンテナ市場の変数、トレンド、および展望

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.2. 市場抑制要因の分析

3.4. アプリケーションコンテナ市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入業者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者からの脅威

3.4.1.5. 競争上の競合

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法的情勢

第4章 アプリケーションコンテナ市場:サービス別予測と傾向分析

4.1. セグメントダッシュボード

4.2. アプリケーションコンテナ市場:サービス別動向分析、2023年および2030年(百万米ドル

4.3. モニタリングおよびセキュリティ

4.3.1. モニタリングおよびセキュリティ市場の収益予測と予測、2018年~2030年(百万米ドル

4.4. データ管理およびオーケストレーション

4.4.1. データ管理およびオーケストレーション市場の収益予測、2018年~2030年(百万米ドル)

4.5. ネットワーク

4.5.1. ネットワーク市場の収益予測、2018年~2030年(百万米ドル)

4.6. サポートおよびメンテナンス

4.6.1. サポートおよびメンテナンス市場の収益予測と予測、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 アプリケーションコンテナ市場:導入予測と傾向分析

5.1. セグメントダッシュボード

5.2. アプリケーションコンテナ市場:導入動向分析、2023年および2030年(百万米ドル

5.3. ホスティング

5.3.1. ホスティング市場収益予測、2018年~2030年(百万米ドル)

5.4. オンプレミス

5.4.1. オンプレミス市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 アプリケーションコンテナ市場:企業規模の予測と傾向分析

6.1. セグメントダッシュボード

6.2. アプリケーションコンテナ市場:企業規模の推移分析、2023年および2030年(百万米ドル

6.3. 中小企業

6.3.1. 中小企業市場の収益予測と予測、2018年~2030年(百万米ドル)

6.4. 大企業

6.4.1. 大企業市場の収益予測と予測、2018年~2030年(百万米ドル)

第7章 アプリケーションコンテナ市場:エンドユーザー別予測とトレンド分析

7.1. セグメントダッシュボード

7.2. アプリケーションコンテナ市場:エンドユーザー別推移分析、2023年および2030年(百万米ドル

7.3. BFSI

7.3.1. BFSI市場収益予測と予測、2018年~2030年(百万米ドル)

7.4. ヘルスケア&ライフサイエンス

7.4.1. ヘルスケアおよびライフサイエンス市場の収益予測、2018年~2030年(百万米ドル)

7.5. 通信およびIT

7.5.1. 通信およびIT市場の収益予測、2018年~2030年(百万米ドル)

7.6. 小売およびEコマース

7.6.1. 小売・Eコマース市場の収益予測と見通し、2018年~2030年(百万米ドル)

7.7. 教育

7.7.1. 教育市場の収益予測と見通し、2018年~2030年(百万米ドル)

7.8. メディア・エンターテインメント

7.8.1. メディアおよびエンターテインメント市場の収益予測と予測、2018年~2030年(百万米ドル)

7.9. その他

7.9.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-796-4