市場概要

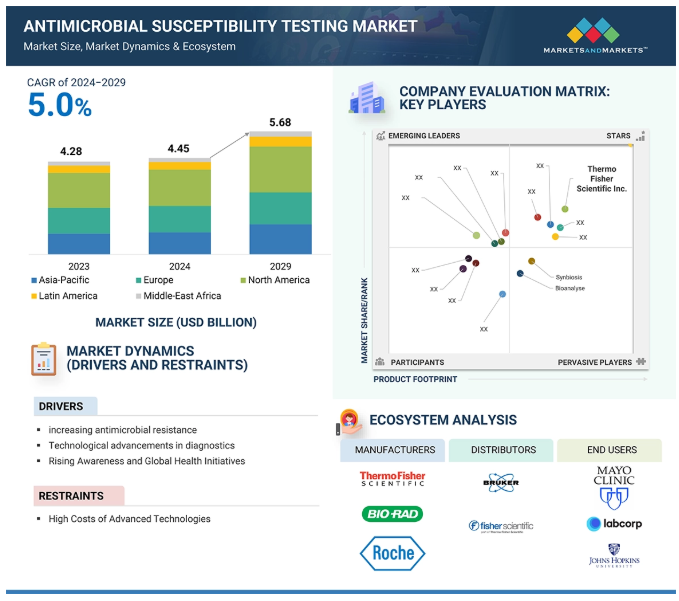

世界の抗菌薬感受性試験市場は、2024年の44億5,000万米ドルから2029年には56億8,000万米ドルに成長し、年平均成長率は5.0%になると予測されています。この市場を牽引しているのは、感染症の罹患率の増加と抗生物質耐性の増加であり、これらはいずれも正確な診断ツールに対する需要の高まりに寄与しています。迅速かつ自動化されたシステムの導入など、検査手法の技術的進歩が精度と効率をさらに高め、市場の成長を後押ししています。その他の成長要因としては、効果的な感染管理のための厳格な規制要件、医療インフラや研究に対する多額の投資、感染管理や耐性菌に関する医療従事者の認識や教育の高まりなどが挙げられ、これらは新しく効果的な抗菌薬感受性検査ソリューションへの関心を高めています。

このような抗菌薬耐性菌の増加傾向には、耐性菌の発生を加速させる人体医療と農業における抗生物質の過剰使用や誤用、感染管理の不十分さ、耐性菌の蔓延を助長する適切な診断法へのアクセスの悪さなど、いくつかの重大な要因があります。新しい抗生物質の開発が遅れていることや、集中治療ではなく広域抗生物質の適用が耐性をさらに強化しています。適切な治療コースの遵守が不十分であること、海外渡航や貿易により、アシネトバクター・バウマニ、緑膿菌、腸内細菌科などの耐性微生物が地理的地域全体に容易に拡散することが、問題をさらに複雑にしています。健康面では、AMRの出現は非常に深刻な影響を及ぼします。入院日数の増加、医療費の増大、死亡率の上昇をもたらします。さらに、AMRは日常的な感染症、例えば肺炎、尿路感染症、血流感染症への対処を難しくしています。2021年から2022年にかけて、病院発症のMRSA菌血症は16%減少しました。(出典:WHO)。このような事態は、特に中低所得国の個人や地域社会にとって壊滅的な打撃を与えかねません。AMRの課題に対処する効果的な戦略には、抗生物質の誤用や過剰使用を抑制することが必要です。感染予防と管理対策の強化、抗生物質の適正使用の実践の改善、そして新しい抗生物質の開発が重要な要素です。抗菌薬感受性検査技術を向上させ、AMRの新たなメカニズムを特定するための研究開発への投資も必要です。このような活動により、AMRの増加速度を遅らせることができ、抗生物質治療の有効性を継続させることができます。

抗菌薬感受性検査における自動化機器のコストは、高度な技術と複雑な製造工程に関連する高額なコストのため、大幅に上昇しています。これらの高度に洗練されたシステムは、迅速かつ正確な結果が得られるように設計されており、研究開発への莫大な投資と、同様に重要な継続的なメンテナンスと校正が必要です。北米とヨーロッパは、高度な技術インフラ、高い人件費、感染症の増加などの要因により、コストが高くなっています。特に、専門家によるトレーニングや技術サポートが必要になるため、購入コストが高いことがコスト障壁を高めています。このような設備は効率と精度が向上する一方で、医療施設によってはこのような機器のランニングコストを負担することが困難です。このようなケースは、潜在的な利点があるにもかかわらず、この種の技術革新の意図を完全に実現する妨げになります。このような機器ははるかに高度で、大量のサンプルを処理できるため、入手や維持に費用がかかります。自動ASTシステムに投資される資本は莫大で、試薬、消耗品、メンテナンスにかかる費用も高額になる可能性があります。そのため、予算が限られている小規模の医療施設にとっては、コストの増加は高すぎる可能性があります。最後に、新しいAST技術の継続的な開発により、現在利用可能な装置は急速に陳腐化する傾向があり、頻繁な交換やアップグレードが必要となります。自動化された機器には、より優れた精度や効率性などいくつかの利点がありますが、そのような機器のコストを考慮した上で、投資を決定する必要があります。

抗菌薬感受性検査ソリューションの中では、迅速検査ソリューションも注目されています。このようなソリューションには、高度な分子検査技術や自動検査技術が含まれます。迅速検査は、従来の方法と比較して、微生物病原体とその耐性プロファイルの同定に必要な時間を大幅に短縮します。ディスク拡散法やブロス微量希釈法を含む従来のAST法には、本来、納期が長いという欠点があります。そのため、結果が遅れた場合、治療が効かなくなる可能性があります。迅速検査の中には、分子技術や自動化されたシステムがあり、従来の検査とは対照的に、一般的ではありますが、数時間以内に結果を得ることができます。迅速検査により、医療従事者は効果的な抗生物質をできるだけ早く特定することができ、患者が効果のない治療に費やす時間を制限し、起こりうる合併症を最小限に抑えることができます。また、迅速AST法は、適切な治療を適切なタイミングで行うことで、より優れた抗菌薬スチュワードシップの実現にも役立ちます。高速AST技術は、分子生物学、免疫学、マイクロ流体工学の技術的進歩によって開発されました。これらは継続的に開発されているため、将来的にはさらに有用で効率的かつ革新的な迅速ASTソリューションが想定されます。

抗菌薬感受性試験市場における複雑な規制方針は、メーカーや医療提供者にとって大きな苦痛と考えられます。そのほとんどは地域固有であり、検査システムの精度、バリデーション、品質管理に関して非常に厳しい要件が課されている場合があります。新たな規制と絶え間ないコンプライアンスの必要性は、複雑さと費用の層を追加し、新技術の到着を遅らせ、市場ダイナミクスを妨げる可能性があります。高いコストとゆっくりと進化する改善にもかかわらず、このような厳格な規制の枠組みを遵守することは、ASTソリューションの信頼性と有効性を保証するために不可欠です。ASTでは地域によって規制が異なります。米国では、FDAが機器を含む国内を規制し、CLSIとCAPが臨床検査室の基準を公布しています。EUでは、体外診断薬はIVDRに属し、EUCASTがAST法のガイドラインを提供しています。アジア太平洋地域には、中国、インド、日本などがあり、医療機器を監督するCFDA、CDSCO、PMDAなどの規制機関があります。ラテンアメリカとアフリカには、ラテンアメリカのANVISAとANMAT、アフリカのSAHPRAとNAFDACなどの規制機関があります。ASTに関する主な規制事項は、品質管理、すべての手順の標準法、バリデーション、結果の解釈、および抗菌薬スチュワードシップです。

抗菌薬感受性試験市場のエコシステムには、診断機器や試薬のメーカー、医療提供者、研究機関、規制機関、病院や検査室を含むエンドユーザーなど、さまざまなプレーヤーが含まれます。このエコシステムは、抗菌薬耐性に対抗し、患者ケアを向上させるための新しい技術や手法のイノベーションを促進するために、高度に相互連携しています。

主要企業・市場シェア

この市場の主要企業には、抗菌薬感受性試験の老舗で財務的に安定したサプライヤーが含まれます。この市場で著名な企業には、BioMérieux(フランス)、Becton, Dickinson and Company(米国)、Thermo Fisher Scientific Inc.(米国)、Danaher Corporation(米国)、Bio-Rad laboratories(米国)、Bruker(米国)、Roche diagnostics(スイス)、Accelerate diagnostics(米国)、Himedia laboratories(インド)、Liofilchem s.r.l.(イタリア)、Alifax s.r.l.(イタリア)、Creative Diagnostics(米国)などがあります。

抗菌薬感受性試験市場で最も高いシェアを占めるのは抗菌薬セグメントです。アモキシシリン、シプロフロキサシン、テトラサイクリン、セファレキシンなどの広域抗生物質の消費は、抗生物質が複数の細菌感染症に投与されるため、このセグメントの人気の主な理由です。抗生物質耐性菌が蔓延し続ける中、抗生物質療法の発展を管理・観察するための適切なAST検査の必要性も高まっています。AST検査で使用される最も一般的な抗菌薬クラスには、βラクタム系、セファロスポリン系、フルオロキノロン系、マクロライド系などがあり、細菌分離株のさまざまな抗菌薬に対する耐性を調べるために使用されます。WHOによると、2022年第1四半期から2023年第2四半期にかけて、病院検体から検出された多剤耐性菌(MDR)の数は40株から126株に増加しました。

一方、真菌やウイルス感染の増加に伴い、抗真菌薬や抗ウイルス薬といった他の分野も成長しています。新しい抗菌薬や多剤耐性病原体の出現は、ASTのより高度な方法の探求に拍車をかけています。予測期間中、AST市場におけるシェアは抗菌薬分野が引き続き首位を占めると思われますが、世界的な医療情勢の変化に伴い、他の分野も今後数年間で成長すると思われます。正確で効率的なASTサービスに対する需要は引き続き堅調で、市場全体の成長を後押しするものと思われます。

現在、抗菌薬感受性試験で最も高い市場シェアを占めているのは定性試験法です。これは、さまざまな抗菌薬の作用に対する感受性または耐性に関する詳細な情報を提供するためです。さらに、寒天希釈法、ディスク拡散法、自動化法、遺伝子型別法に細分化されます。伝統的な定性法であるディスク拡散法やブロス希釈法は、適用が容易で費用対効果が高いため、現在でも使用されています。しかし、Thermo Fisher Scientific Quantstudio PCRシステムやSensititre automated ASTシステムなどが提供するポリメラーゼ連鎖反応(PCR)や核酸ハイブリダイゼーションなど、分子生物学の進歩に伴い、より高感度で洗練された定性手法が登場してきました。納期が短縮され、検出は特異性が高く、感度が大幅に向上しました。

E-テストや自動化システムがますます普及しているとはいえ、その信頼性と柔軟性から、世界中の検査室では依然として定性法が主に使用されています。新しい抗菌薬や多剤耐性病原体が出現した場合、定性的および定量的なAST技術の両方による高度な方法が検討されます。ヘルスケアのダイナミックな状況において、AST法の選択は検査室の必要性、検査対象微生物の性質、利用可能なリソースに依存します。

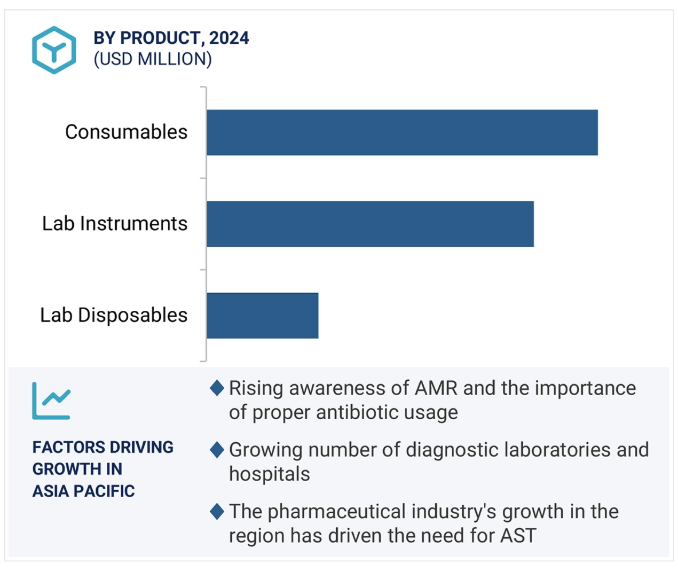

アジア太平洋地域は、世界の抗菌薬感受性試験市場において重要なプレーヤーとして台頭しており、CAGRが最も高くなっています。同地域では、所得の向上と医療施設へのアクセスの改善により人口が増加しており、その結果、診断サービスの需要が増加しています。実際、抗生物質耐性病原体の増加による感染症の増加により、適切な治療の指針となる正確なASTが非常に重要になっています。さらに、ASTの技術は、迅速な分子診断や自動化システムによって進歩し、より効率的で所要時間が短縮されるようになりました。

その結果、ASTは医療者にとってより身近なものとなりました。その他の要因としては、医療インフラへの投資を奨励する政府の環境整備、抗菌薬耐性菌の増加に対する認識、そして最後に、公的セクターと民間セクターの医療インフラの種類の基本的な違いなどが挙げられます。

2024年5月、ブルカー・コーポレーション(米国)はELITechGroup(イタリア)の臨床化学事業を除く分子診断事業を買収。この戦略的ステップにより、微生物学および感染症診断の成長に向けた数多くの革新的なソリューションにより、分子診断市場におけるブルカーの地位はさらに強固なものとなります。

2024年5月、メルク(ドイツ)はミルス・バイオ(米国)を買収。同社はミルス・バイオの革新的なトランスフェクション・ソリューションを統合し、前臨床から商業生産まで細胞・遺伝子治療を進めながら、ウイルスベクター製造の各段階で顧客をサポートすることが可能になります。

2023年4月、bioMérieux(仏)とOxford Nanopore(英)が革新的な感染症診断薬の開発で提携。

2022年8月、BD(米国)は、微生物学における迅速な体外診断のイノベーターであるAccelerate Diagnostics(米国)と協業し、BDがAccelerateの抗生物質耐性と感受性に関する迅速な検査ソリューションを提供する商業的協業契約を発表。

抗菌薬感受性検査市場の主要企業は以下の通りです。

BioMérieux (France)

Becton, Dickinson and company (US)

Thermo Fisher Scientific Inc. (US)

Danaher Corporation (US)

Bio-Rad laboratories (US)

Bruker (US),

Merck Kgaa (Germany)

Roche diagnostics (Switzerland)

Accelerate diagnostics (US)

Himedia laboratories (India)

Liofilchem s.r.l.(Italy)

Alifax s.r.l.(Italy)

Creative Diagnostics (US),

Synbiosis (UK)

Bioanalyse (France)

【目次】

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 抗菌薬耐性の増加- 診断技術の進歩- 臨床研究アプリケーションの拡大- 政府イニシアチブの台頭 RESTRAINTS- 自動化機器の高コスト OPPORTUNITIES- 迅速検査ソリューションの出現- デジタルヘルス技術との統合 CHALLENGES- 複雑な規制環境

5.3 業界動向 等温マイクロカロリメトリー 蛍光活性化セルソーティング スマートフォンベースの光学分光法 マイクロフルイディクスとマイクロドロップレット

5.4 エコシステム分析

5.5 サプライチェーン分析 著名企業 中小企業 エンドユーザー

5.6 バリューチェーン分析

5.7 ポーターのファイブフォース分析 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 競合ライバルの激しさ

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.9 特許分析

5.10 貿易分析 輸入データ 輸出データ

5.11 主要会議とイベント(2024-2025年

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 技術分析 主要技術- PCR- マイクロ流体工学とラボオンチップ- 合成抗菌ペプチド 副次的技術- MALDI-TOF 副次的技術- ナノテクノロジー- ナノモーション技術- バイオチップ技術

5.14 規制ランドスケープ 北米- 米国- カナダ 欧州 アジア太平洋- 日本- 中国- インド 規制機関、政府機関、その他の機関

5.15 投資と資金調達のシナリオ

5.16 価格分析 平均販売価格(地域別) 平均販売価格(主要プレーヤー別

5.17償還シナリオ

5.18 アンメットニーズと主要なペインポイント

5.19 抗菌薬感受性試験市場におけるAI/GEN AIの影響

抗菌薬感受性試験市場:製品別

6.1 導入

6.2 培養培地- ディスク拡散法とブロス希釈法の高い利用率が市場を牽引 SUSCEPTIBILITY TESTING DISKS- 低コスト、使いやすさが普及を後押し MIC STRIPS- 正確性、簡便性、完全な結果が利用を後押し SUSCEPTIBILITY TESTING PLATES- 専用プレートの入手可能性が市場を牽引

6.3 臨床検査機器 自動化された臨床検査機器:臨床検査自動化の継続的なトレンドが市場の成長を促進 分子診断システム:分子診断の技術的進歩が市場を促進

6.4 病院で実施される感受性試験の増加が需要を促進する検査用消耗品

抗菌薬感受性試験市場:タイプ別

7.1 導入

7.2 多剤耐性菌の出現による抗菌薬感受性検査製品の採用増加

7.3 抗真菌剤感受性検査 感染症の蔓延が検査需要を促進

7.4 抗寄生虫感受性検査に対する意識の高まりが市場成長を後押し

7.5 抗ウイルス剤感受性検査の進歩による患者の転帰の向上

抗菌薬感受性試験市場:方法別

8.1 導入

8.2 QUALITATIVE METHODS AUTOMATED AST- 自動化機器の使用を促進する進歩と耐性パターン DISK DIFFUSION- 簡便性、正確性、柔軟性が採用をサポート AGAR DILUTION- 時間がかかり、労働集約的な性質が採用に影響 GENOTYPIC METHOD- ゴールドスタンダードの地位が採用を拡大

8.3 定量試験法 ETEST METHOD- Etestが定量試験法市場で大きなシェアを占める BROTH MACRODILUTION- 高精度、同時試験機能が市場を牽引

抗菌薬感受性試験市場、用途別

9.1 はじめに

9.2 臨床診断技術の進歩が市場を牽引

9.3 需要の伸びを支えるR&Dと技術革新に重点を置いた創薬・医薬品開発

9.4 疫学におけるより良い理解と意思決定へのニーズが採用を促進

9.5 その他の用途

抗菌薬感受性試験市場:エンドユーザー別

10.1 導入

10.2 病院・診断センター 病院・診断センターが最大市場シェアを占める

10.3 製薬・バイオテクノロジー企業の製品開発重視が市場を牽引

10.4 学術・研究機関の研究開発活動の活発化と研究支援が市場を牽引

10.5 臨床研究機関 世界的な臨床試験の拡大が市場成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5931