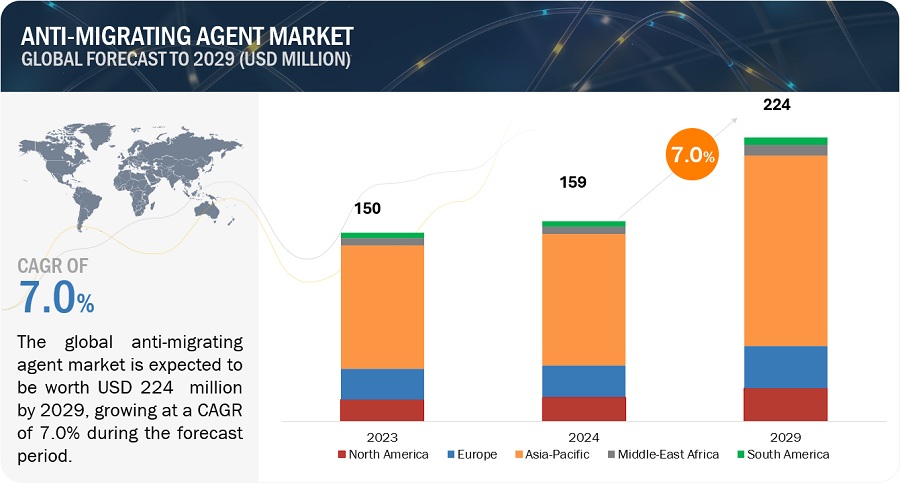

移行防止剤の世界市場規模は、2024年に1億5,900万米ドルと推定され、2029年には年平均成長率7.0%で2億2,400万米ドルに達すると予測されている。デジタル印刷産業の急成長と高品質繊維製品に対する需要の増加が、予測期間中の市場成長を牽引した。さらに、コーティング表面の耐久性と外観の改善に役立つこれらの薬剤がコーティング産業で採用されつつあることが、成長の道をさらに開いている。

不況時には、移行防止剤市場はいくつかの課題に直面する。不況下で財務上の難局を乗り切ろうと努力する企業にとって、経費節減策は最重要課題となっている。このような経費削減への関心の高まりは、高級な移染防止剤を低価格の代替品に置き換えたり、購入を完全に延期したりすることにつながる可能性がある。そのため、移行防止剤メーカーは販売量と収益源の減少に直面し、収益性と長期的な持続可能性に影響を及ぼす。

市場動向

推進要因:市場成長の原動力となる移動防止剤市場における高品質繊維製品に対する需要の高まり

可処分所得の増加やファッション嗜好のダイナミックなシフトに後押しされた、最高級テキスタイルに対する消費者需要の急増は、移染防止剤市場に燃料を供給する極めて重要な力となっている。このような急成長する状況において、目の肥えた消費者は、優れた堅牢性と長寿命で有名な生地やアパレルを優先している。その結果、繊維メーカーは、このような魅力的な品質を保護するために、移染防止剤を利用するようになってきている。

阻害要因:高い生産コストが移染防止剤市場の成長を妨げる可能性

移染防止剤のコストは、原材料価格、製造諸経費、輸送費などの他の要因によってさらに上昇する可能性がある。中小企業はまた、サプライヤーと有利な価格交渉を行う際、特に大規模な競合企業のような購買力がない場合、困難に直面する可能性がある。その結果、中小企業は製品に使用する移染防止剤の品質や量を妥協せざるを得なくなり、製品全体の性能や市場性が損なわれる可能性がある。コスト面の懸念に対処するには、慎重な財務計画、戦略的な調達、場合によっては代替処方やサプライヤーの検討などが必要で、品質に妥協することなく費用対効果の高いソリューションを確保する必要がある。

機会: 市場成長を牽引する移行防止剤市場の技術的進歩

化学処方と製造プロセスにおける革新が市場を前進させている。先進的な移行防止剤は、熱安定性の向上、効率の改善、環境への配慮など、より優れた性能を提供する。企業は、厳しい規制基準を満たし、様々な用途の特定のニーズに対応する製品を生み出すために、研究開発に投資している。例えば、バイオベースの移行防止剤の開発は、産業界が持続可能で環境に優しい解決策を模索する中で支持を集めている。こうした進歩は、製品ポートフォリオを拡大するだけでなく、市場成長の新たな道を開いている。

課題 規制遵守は移行防止剤メーカーにとって最重要課題である。

環境・安全規制の進化を考えると、規制遵守は移行防止剤メーカーにとって最重要課題である。これらの規制は、しばしば厳しく、頻繁に更新されるため、順守を確実にするために、メーカーには継続的な適応と投資が求められる。コンプライアンスには、薬剤の化学組成、人の健康や環境への影響、製造工程全体で実施される安全対策など、さまざまな側面が含まれる。

予測期間中、移染防止剤市場ではアニオン型が金額ベースで最も高い市場シェアを占めると推定される。

アニオン性タイプは、中間乾燥中の染料の移行を防止する効果があるため、移行防止剤の中で金額ベースで最も高い市場シェアを占めると推定される。アニオン系薬剤は、繊維産業で一般的な綿やウールのような天然繊維の処理に特に効果的である。これらの薬剤はアニオン染料と安定した複合体を形成し、水や溶剤にさらされたときに染料が移動するのを防ぐ。この特性により、鮮やかで長持ちする色を必要とする高品質の衣服や生地の生産に欠かせないものとなっている。

染料移行防止剤市場は、予測期間中、金額ベースで最も高い市場シェアを占めると予想される。

染色用途は、衣料産業からの需要の増加により、移染防止剤市場で最も高い市場シェアを占めると予想される。繊維染色では、染料を安定化させ、洗濯中に染料が生地の他の部分や別の衣服に滲んだり移ったりするのを防ぐために移染防止剤が使用される。これは、ファッションやアパレルで非常に求められる鮮やかな色や柄を維持するために特に重要である。さらに、これらの薬剤は染色工程全体の効率を向上させ、無駄を省き、生地全体の色分布の均一性を高めるのに役立つ。

移染防止剤市場では、有機化学が金額ベースで最も高い市場シェアを占めると予想される。

有機化学は、有機染料や天然繊維との相溶性により、繊維や染色用途で高い嗜好性があるため、移染防止剤市場で最大の化学と推定される。これらの薬剤は多くの場合、染料分子と効果的に相互作用できる有機分子で構成され、染料の移行を防ぐ安定した複合体を形成する。有機移染防止剤の主な利点は、優れた堅牢度を提供し、生地の鮮やかさを維持する能力である。

染料移染防止剤市場において、供給源別の市場シェアは金額ベースで合成部門が最も高い。

合成品セグメントは、その信頼性と均一性により、移染防止市場において最大の供給源タイプになると推定される。メーカーは、これらの薬剤を安定した品質で大量に生産することができ、繊維の染色、印刷、コーティング用途で予測可能な性能を確保できる。しかし、これらの薬剤は合成品であるため、生分解性がなく、適切に管理されなければ公害の原因となる可能性があるなど、環境面での課題がある。

グレード別では、テクニカルグレードが移行防止剤市場において金額ベースで最も高い市場シェアを占めると予想される。

医薬品グレードは、性能、費用対効果、汎用性のバランスにより、市場占有率が最も高くなると予想される。テクニカルグレードは高い有効性を提供するように設計されており、特に繊維、プラスチック、製紙産業などの大規模な産業用途に適している。テクニカルグレードの移行防止剤が広く使用されている主な理由のひとつは、その費用対効果にある。リーズナブルなコストで高い性能を発揮するように製造されているため、生産コストを管理しながら品質を維持したいメーカーにとって魅力的な選択肢となっている。

最終用途産業別では、繊維最終用途産業が、移染防止剤市場において金額ベースで最も高い市場シェアを占めると予想される。

繊維産業は、多様で高品質なアパレルや工業用繊維製品に対する消費者需要の高まりにより、移染防止剤市場で最も高い市場シェアを占めると予想される。移染防止剤は繊維製造、特に染色と仕上げの段階で極めて重要である。これらの薬剤は、染料が安定した状態を維持し、その後の洗濯や使用中に滲んだり移行したりしないようにするもので、生地の色の完全性と耐久性を維持するために不可欠である。ファッショントレンドの頻繁な変化とファストファッションの急速な生産サイクルは、品質基準と消費者の期待に応えるための信頼性の高い染料安定化の必要性をさらに強調している。

移染防止市場の予測期間中、アジア太平洋地域が金額ベースで最も高い市場シェアを占めると予想される。

アジア太平洋地域は、主に中国、インド、バングラデシュ、ベトナムのような国に繊維製造活動が集中しているため、移染防止剤の最大市場となっている。中国が支配的な地位を占めているのは、同国経済の重要な構成要素である繊維産業が拡大しているためである。さらに、可処分所得の増加やファッショントレンドの変化により、中国の国内市場が拡大していることも、高品質の繊維製品に対する需要を押し上げている。このような内需は、効果的な染料安定化技術の必要性をさらに刺激する。さらに、持続可能性と環境保護に対する中国のコミットメントが、持続可能な繊維生産に向けた世界的なトレンドに合わせて、環境に優しい移染防止剤の採用につながっている。

主要企業

移染防止剤市場のトッププレーヤーとしては、SNF(ドイツ)、Rudolf GmbH(インドネシア)、Zschimmer & Schwarz Holding GmbH & Co KG(ドイツ)、Sarex Chemicals(インド)、Archroma(スイス)などが挙げられる。これらの企業は、事業拡大、合弁事業、M&Aなどの戦略を採用することで、市場に強固な足場を築いている。

この調査では、移行防止剤市場をタイプ、用途、最終用途産業、地域別に分類している。

タイプ別

非イオン性

アニオン性

カチオン

両性

グレード別

テクニカルグレード

食品グレード

医薬品グレード

その他

化学別

有機グレード

アクリル酸

アクリル酸ブチル

ポリアクリルアミド

フタル酸ジブチル

エタノール

過硫酸ナトリウム

その他

無機

金属酸化物および水酸化物

シリカ及びケイ酸塩

その他

供給源別

天然

合成

用途別

染色

分散/反応染料

桶染め

その他

テキスタイル印刷

デジタル印刷

コーティング

その他

最終用途産業別

繊維産業

プラスチック産業

製紙産業

その他

地域別

北米

アジア太平洋

欧州

中東・アフリカ

南米

2022年、Archromaは、繊維デニム業界向け超音波洗浄のリーダーであるイタリアのPanatronix社と提携し、デニム生地の洗濯工程に代わるエコ先進技術を導入した。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.4 通貨

1.5 限定

1.6 利害関係者

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 制限事項

3 エグゼクティブサマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

6 業界動向

6.1 導入

6.2 バリューチェーン分析

6.2.1 原材料サプライヤー

6.2.2 メーカー

6.2.3 販売業者

6.2.4 エンドユーザー

6.3 ポーターの5つの力分析

6.3.1 供給者の交渉力

6.3.2 新規参入の脅威

6.3.3 代替品の脅威

6.3.4 買い手の交渉力

6.3.5 競合の激しさ

6.4 特許分析

6.5 顧客のビジネスに影響を与えるトレンド/ディスラプション

6.6 マクロ経済指標

6.7 平均販売価格の動向

6.7.1 平均販売価格動向(地域別

6.7.2 平均販売価格動向:最終用途産業別

6.7.3 主要プレイヤー別平均販売価格動向

6.8 規制情勢

6.8.1 規制機関、政府機関、その他団体のリスト

6.9 2024-25年の主要会議・イベント

6.10 ケーススタディ

7 抗移行性薬剤市場:タイプ別* 6.1 はじめに

7.1 導入

7.2 非イオン性

7.3 アニオン性

7.4 カチオン性

7.5 アンホテリック

*市場規模は、世界および地域レベルの金額(百万米ドル)および数量(キロトン)で提供される。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9063

- 自動車用スマートヘルメット市場2025年(世界主要地域と日本市場規模を掲載):フルフェイスヘルメット、オープンフェイスヘルメット

- 低脂肪ピュアミルクの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車故障検出器市場2025年(世界主要地域と日本市場規模を掲載):スマート、マニュアル

- 小児発育&発達テスターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の化粧品CDMO市場(2025 – 2033):サービス種類別、製品種類別、 エンドユーザー別、 対象地域別分析レポート

- 足&足首用機器の世界市場(2025-2033):市場規模、シェア、動向分析

- コンテナ型データセンター市場レポート:コンテナタイプ別(20FTコンテナ、40FTコンテナ、カスタマイズコンテナ)、組織規模別(小規模組織、中規模組織、大規模組織)、用途別(グリーンフィールド、ブラウンフィールド、アップグレード、統合)、エンドユース産業別(BFSI、IT・通信、政府、教育、医療、防衛、娯楽・メディア、その他)、地域別 2024-2032

- 世界のシリコンゴムパウダーケーブル市場

- エンドミル市場2025年(世界主要地域と日本市場規模を掲載):外周切削刃、端面切削刃、その他

- 世界の診断イメージング市場規模/シェア/動向分析レポート(2025年~2030年):産婦人科、CVD、腫瘍、神経

- カゼイン加水分解ペプチドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 灌漑コントローラー市場2025年(世界主要地域と日本市場規模を掲載):スマートコントローラー、タップタイマー、ベーシックコントローラー