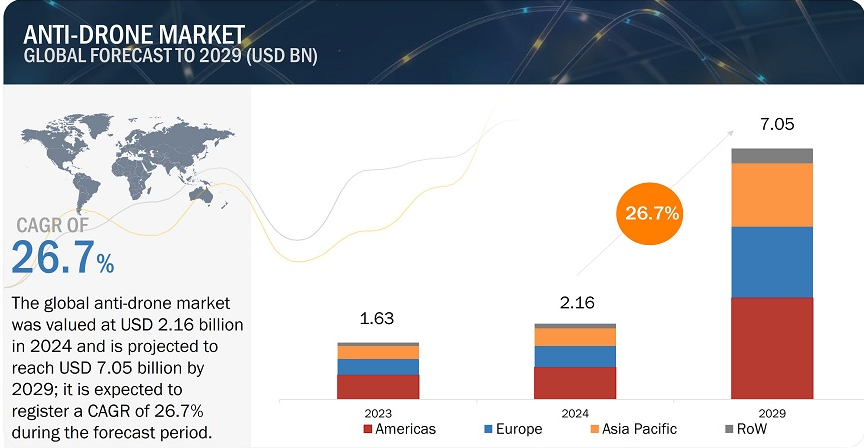

市場概要

戦争の性質の変化、増加する違法活動、国際空港における無人航空機の目撃件数の増加、政府による投資と取り組み、スマートシティにおけるインフラの拡大、そしてアンチドローンシステムの開発の継続は、アンチドローン産業の世界的成長に寄与する主な要因の一部です。

ドローン対策市場におけるアル/ジェネラルアルの主なユースケースには、自律型検知・無力化システム、信号妨害技術、群知能、レーダー、センサーフュージョンなどがあります。

自律型検知・無力化システムは、セキュリティや防衛の用途において、人員による干渉を最小限に抑えながら不正なドローンを検知・対処する上で重要なツールであり、それにより運用速度が向上します。

アルによって統合されたこれらのツールによってサポートされた、レーダーと他のセンサーの統合は、障害物のない条件下で可能なものに比べて、探知の有効性を高めます。 アルによって実現された群知能は、軍事および大量保護の問題においてますます重要なリソースである多数の無人機に対する協調的な防御を展開します。 同様に、アルによって有望に強化された信号妨害は、通信リンクのみに焦点を当てるため、物理的な損害を与えることなく、民間空間における無人機に対処するという目的を達成します。

無人機の利用は急速に増加しており、犯罪行為への利用も大幅に増加しています。このため、無人機対策システムの必要性は世界的な優先事項となっています。無人機は従来のセキュリティ対策を簡単に回避できるため、麻薬や人間の密輸、武器の輸送、秘密の監視などに利用されています。

これに対抗するため、レーダー、無線周波数スキャナー、音響センサー、電子光学カメラなど、探知機能が強化されたさまざまなアンチドローンシステムが配備され、無許可のドローンの探知と追跡が行われています。 これらのシステムには、妨害、妨害、レーザー技術などの対策も含まれており、ドローン技術の不法使用に効果的に対処し、防止しています。

英国は、ドローンによる違法行為の増加への対応において、世界の先進国となっています。これは、政府機関とテクノロジー企業間の効果的な連携により、独自の対策が開発されているためです。

例えば、Blighter Surveillance Systems、Chess Dynamics、Enterprise Control Systems により開発された「Anti-UAV Defense System (AUDS)」は、すでに英国で実用化されています。さらに、2023年3月には、Blighter Surveillance Systems LimitedがレイセオンUKとレーザー指向エネルギー兵器(LDEW)システムプロジェクトの契約を締結しました。このシステムは、レイセオン・テクノロジーズのレーザーが小型無人航空機(UAV)を無力化する効果を実証するデモンストレーターとして機能します。

さらに、アムステルダムのスキポール空港は、空港周辺の無人機による不正行為を防止し、セキュリティを強化するための先進技術を導入しました。無人機による潜在的なリスクを回避するためには、無人機対策装置の導入が不可欠となっています。こうした取り組みは、悪意のある無人機の使用に関連する脅威の増加に対処するために、ハイテク技術とパートナーシップ・プログラムを統合することの重要性を強調しています。また、このアプローチがセキュリティの状況を形作る上で引き続き有効であることを示しています。

アンチドローンシステムの導入には初期費用が高額であるため、市場の成長を妨げる要因となっています。これらのシステムを導入するには多額の資本投資が必要であり、企業、組織、政府の導入を大幅に妨げる可能性があります。

信頼性の高いアンチドローンシステムを購入し、運用するために必要な初期費用は、依然として大きな課題となっています。検知、追跡、無力化システムは、その機能や技術の種類によって、数千ドルから数百万ドルの費用がかかる可能性があります。

さらに、設置には時間がかかり、組織内の他のシステムと統合するには費用がかかります。 アンチドローンシステムは複雑であり、センサー、通信ネットワーク、指令センターなどの固定設備に大きく依存しています。 さらに、UAVによる新たな脅威が絶えず出現する中で、システムの効率性を維持するために定期的な改訂が必要であり、常にメンテナンスや修理の費用がかかるため、長期的には費用がかさみます。これらの要因が初期投資額の高騰につながり、アンチドローンシステムの市場成長を抑制しています。

アンチドローンシステムの継続的な進歩は、悪質なドローンに対する懸念の高まりに対処するための新たな開発機会をアンチドローン市場にもたらしています。無人航空機システムの技術が向上するにつれ、こうした脅威を検知、追跡、無効化するための対策も改善されなければなりません。

革新的なアンチドローンシステムは、レーダー、無線周波数検出、および電子光学検出を使用して小型のドローンを検知し、より遠距離からより高い精度でドローンを検知する可能性を高め、直接介入を可能にします。例えば、RF検出器は、ドローンが発する信号を継続的に探知し、認識されたあらゆる脅威の初期識別と追跡を支援します。

追跡システムは、AIや機械学習アルゴリズムなどのスマートテクノロジーを活用し、さまざまなセンサーからのデータを処理することで、予想されるドローンの航路や行動の追跡精度を向上させます。これは、混雑した空域や特別なイベント時の航行において非常に重要です。

無力化の方法も進歩しており、妨害電波、ネット捕捉、運動反応、指向性エネルギー兵器を使用するシステムにより、ドローンからの脅威に対処することができます。例えば、妨害電波システムはドローンと操縦者の間の通信を遮断し、ドローンを元の場所に戻したり、あらかじめ設定された場所に着陸させることができます。また、ネット捕捉システムはドローンを物理的に捕捉し、機能を奪います。

これらの高度な対ドローン技術は、従来のセキュリティ機構と統合することで、ドローンによる脅威に対して協調的かつリアルタイムで対応することが可能になります。監視カメラ、警報システム、コントロールセンターとドローン対策を連携させることで、

アンチドローンシステムのハッキングに対する脆弱性は、市場の成長に大きな脅威をもたらします。これらのセキュリティシステムは、最新のテクノロジーを使用して無許可の無人航空機を識別し、捕捉しますが、適切に保護されていない場合、攻撃を受けやすくなります。ハッカーは、運用を妨害したり、システムをシャットダウンしたり、さらにはドローンを制御して、効率性を低下させ、ドローン技術への投資意欲を減退させる可能性があります。

GPSスプーフィング、マン・イン・ザ・ミドル攻撃、マルウェア侵入、物理的アクセス、安全でない通信プロトコル、データ傍受などのハッキング手法は、無人機対策システム市場に大きな脅威をもたらします。ハッカーは無人機対策システムの無力化メカニズムを制御し、無人機対策システムを無効化したり、意図した標的に対して無人機対策システムを逆に利用したりすることが可能です。マン・イン・ザ・ミドル攻撃は無線通信を傍受し、改変します。一方、マルウェア侵入は、不正なソフトウェアアクセスにより、操作を妨害します。

物理的なアクセスは、ハードウェアへの直接的な改ざんを伴い、安全でない通信プロトコルは保護の弱いデータ転送を悪用し、暗号化されていない遠隔測定データや制御データの傍受、制御、操作を可能にします。 これらのサイバーセキュリティの脅威を軽減することは、アンチドローン技術の効率性を向上させる上で極めて重要です。

主要企業・市場シェア

この市場における著名な企業には、

RTX (US), Lockheed Martin Corporation (US), Leonardo S.p.A. (Italy), Thales (France), IAI (Israel), Rafael Advanced Defense Systems Ltd. (Israel).などの、確立された財務的に安定したアンチドローンシステムプロバイダーが含まれます。

これらの企業は数年にわたって市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバルな販売・マーケティングネットワークを保有しています。こうした大手企業に加え、Zen Technologies(インド)、ZeroMark(米国)、Skylark Drones(インド)など、この市場で事業を展開する中小企業も数多くあります。

商業セグメントは、予測期間中に最高のCAGR 30.0%で成長すると予想されています。 アンチドローンシステムは、空港や発電所などの重要な商業施設を保護するために広く採用されています。

民間利用におけるアンチドローンシステムの普及はますます進んでおり、その背景には、セキュリティ強化の必要性、貴重な資産の保護、および基準への準拠が挙げられます。ドローンがより身近になるにつれ、企業は関連する問題の解決の必要性を徐々に認識するようになっています。ビジネス環境におけるアンチドローン技術の利用は、公共および民間の領域における人々やインフラのセキュリティを確保するために極めて重要です。

予測期間中、レーザーシステムは29.5%という最高のCAGR(年平均成長率)を示すと予想されています。この成長は、近隣の構造物や資産に影響を与えることなく、標的のドローンの構造を破壊するアンチドローンレーザーシステムの精度の高さに起因しています。

さらに、レーザーシステムの意思決定プロセスは光速で行われるため、新たなドローンの脅威にも容易に対応できます。レーザー兵器は、高出力ビームをUAVに照射することで、UAVを排除したり、火を点けたりするために、最近ではますます使用されるようになってきています。このようなシステムは、直接の視線上に接続され、機能する必要があり、その効率は、ドローンの構造や素材、標的までの距離によって異なります。レーザーベースの対ドローンシステムを提供するメーカーには、ボーイング(米国)、ロッキード・マーティン・コーポレーション(米国)、ラインメタルAG(ドイツ)、RTX(米国)などがあります。

アジア太平洋地域のアンチドローン市場は、予測期間中に29.2%という最も高いCAGRで成長すると予想されています。インド、シンガポール、韓国、オーストラリアなどの国々の計画を踏まえると、アジア太平洋地域は、最も活発にアンチドローン技術を開発している地域のひとつとなっています。

例えば、2024年3月には、インド国防省がインドのBig Bang Boom Solutions社と、インド陸軍およびインド空軍の対ドローンシステムとして2400万米ドルの契約を締結しました。こうした活動や統合型UAS対策ソリューションは、現在のセキュリティ上の脅威に対応するだけでなく、地域の企業をグローバルな防衛市場の地図に載せることにもつながります。

主要なアンチドローン企業 – 主要な市場プレイヤー

RTX (US),

Lockheed Martin Corporation (US),

Leonardo S.p.A. (Italy),

Thales (France), IAI (Israel),

Rafael Advanced Defense Systems Ltd. (Israel),

Blighter Surveillance Systems Limited (UK),

DroneShield Ltd (Australia),

Dedrone (US),

Moog Inc. (US),

ASELSAN A.S. (Turkey),

MBDA (France),

DETECT, INC. (US),

Saab (Sweden),

Accipiter Radar (Canada)は、アンチドローン企業における主要企業の一部です。

この調査レポートでは、システムタイプ、用途、プラットフォームタイプ、垂直市場、地域別に分類したアンチドローン市場を分析しています。

レンジ別

はじめに

短距離(2km未満

中距離(2~5km

長距離(5km超

システムタイプ別

はじめに

電子システム

レーザーシステム

運動エネルギーシステム

ハイブリッドシステム

用途別

導入

探知

探知および妨害

プラットフォームの種類別

導入

地上設置型

携帯型

UAV搭載型

業種別

導入

軍事および防衛

商業

国土安全保障

地域別

はじめに

南北アメリカ

南北アメリカのマクロ経済見通し

米国

カナダ

メキシコ

南米

欧州

欧州のマクロ経済見通し

英国

ドイツ

フランス

スペイン

イタリア

ロシア

欧州のその他地域

アジア太平洋

アジア太平洋のマクロ経済見通し

中国

日本

インド

韓国

オーストラリア

アジア太平洋のその他地域

その他

その他地域のマクロ経済見通し

中東

湾岸協力会議(GCC)諸国

中東のその他地域

アフリカ

2024年6月、タレスは、フランス国防省およびウクライナ戦略産業省の仲介により、ウクライナ産業と3つの契約を締結しました。これらの契約は、ウクライナ軍の最前線での作戦における運用支援を強化し、現地の防衛能力を強化することを目的としています。

2024年6月、ブラジル空軍はタレス社から地上マスター200マルチミッションオールインワン(GM 200 MM/A)戦術航空監視レーダーを取得しました。この取得により、ブラジルの領空支配能力が向上し、状況認識が改善されるでしょう。GM 200 MM/Aは、独自の4D AESA 2軸マルチビーム技術を搭載しており、優れた精度と長距離を提供します。

2024年4月、IAIとAeroTorr Unmanned Systemsは、先進的な無人機システムの開発と商業協力の強化に関する覚書に署名しました。この合意は、両社の専門知識を向上させ、防衛および商業部門におけるUAVの能力を強化することを目的としています。

2023年4月、RTXは米陸軍からKuバンド無線周波数センサー(KuRFS)およびコヨーテエフェクターの提供に関する2億3700万米ドルの契約を獲得しました。これらのシステムは無人航空機システム(UAS)を検出および無力化するように設計されています。契約には固定および移動式システムと、米中央軍管区内の陸軍の作戦を強化するためのエフェクターの指定数量が含まれています。

2023年3月、レーザー兵器プロジェクトの一環として、レイセオンUKはBlighter Surveillance Systems Limited社と契約を結び、同社のマルチモードA800 3D e-scanレーダーの供給を委託しました。レーザー指向エネルギー兵器(LDEW)システムプロジェクトにより、レイセオン・テクノロジーズは小型無人航空機(UAV)を無力化する能力を実証する予定です。

【目次】

1 はじめに(ページ番号 – 22)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 対象市場および地域範囲

1.3.2 対象範囲および除外範囲

1.3.3 対象年

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更の概要

2 調査方法 (ページ番号 – 28)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主要な二次情報源の一覧

2.1.1.2 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 インタビューの主な参加者リスト

2.1.2.2 プライマリーの内訳

2.1.2.3 プライマリーソースからの主なデータ

2.1.2.4 主な業界の見識

2.1.3 二次および一次調査

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析(需要側)を使用した市場規模の推定方法

2.2.2.1 トップダウン分析(供給側)を使用した市場規模の推定方法

2.2.2.1 トップダウン分析(供給側)を使用した市場規模の推定方法

2.3 要因分析

2.3.1 供給側分析

2.4 成長予測

2.5 データ検証

2.6 調査の前提

2.7 リスク分析

3 エグゼクティブサマリー(ページ番号 – 39)

4 プレミアムインサイト(ページ番号 – 44)

4.1 アンチドローン市場におけるプレイヤーにとって魅力的な成長機会

4.2 システムタイプ別市場

4.3 プラットフォームタイプ別市場

4.4 市場、垂直別

4.5 市場、用途別

4.6 市場、南北アメリカ、垂直別および国別

5 市場概要(ページ番号 – 47)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 増加する違法行為

5.2.1.2 国際空港におけるUAS目撃例の増加

5.2.1.3 政府主導の無人機対策システムの導入促進イニシアティブ

5.2.2 抑制要因

5.2.2.1 初期投資の高さ

5.2.2.2 個人のプライバシー権の侵害

5.2.2.3 多様な規制環境

5.2.3 機会

5.2.3.1 スマートシティのインフラの拡大

5.2.3.2 アンチドローン技術の継続的な進歩

5.2.4 課題

5.2.4.1 ハッキングに対する脆弱性

5.2.4.2 技術的限界と二次的被害のリスク

5.3 バリューチェーン分析

5.4 生態系分析

5.5 投資と資金調達シナリオ

5.6 顧客のビジネスに影響を与えるトレンド/混乱

5.7 テクノロジー分析

5.7.1 主要テクノロジー

5.7.1.1 AI

5.7.1.2 高エネルギーレーザーおよびマイクロ波システム

5.7.2 補完的テクノロジー

5.7.2.1 コマンドおよびコントロールシステム

5.7.3 隣接技術

5.7.3.1 サイバーセキュリティ

5.8 価格分析

5.8.1 主要企業が提供するアンチドローンシステムの平均販売価格動向(業種別

5.8.2 平均販売価格動向(業種別)

5.8.3 地域別平均販売価格動向

5.9 ポーターのファイブフォース分析

5.9.1 競争の激しさ

5.9.2 サプライヤーの交渉力

5.9.3 バイヤーの交渉力

5.9.4 新規参入者の脅威

5.9.5 代替品の脅威

5.10 主要な利害関係者と購買基準

5.10.1 購買プロセスにおける主要な利害関係者

5.10.2 購買基準

5.11 アンチドローン市場におけるAI/ジェネレーティブAIの影響

5.12 ケーススタディ分析

5.12.1 タレス社はブラジルに長距離監視を提供するGround Master 400 Alpha(GM400A)レーダーを提供しました

5.12.2 IAIとEDGE社は、最新のセキュリティ上の課題とドローンの脅威に対処するために協力しました

5.12.3 アイアンとIAIはドローン・ガード・システムのアップグレードで提携

5.12.4 ブライザーは最先端のレーダーシステムでドローンを検出・追跡し、ウクライナを支援

5.13 貿易分析

5.13.1 輸入データ(HSコード8526)

5.13.2 輸出データ(HSコード8526)

5.14 特許分析

5.15 規制環境

5.15.1 規制当局、政府機関、その他の組織

5.15.2 規格

5.16 主な会議およびイベント、2024年~2025年

6 アンチドローンシステムのレンジ(ページ番号 – 81)

6.1 はじめに

6.2 短距離(2キロ未満)

6.3 中距離(2~5キロ)

6.4 長距離(5キロ超)

7 システムタイプ別アンチドローン市場(ページ番号 – 83)

7.1 はじめに

7.2 電子システム

7.2.1 脅威評価の精度向上に向けたAIおよびMLの統合が市場を牽引

7.3 レーザーシステム

7.3.1 高エネルギービームによるUAV破壊用途の拡大が需要を加速

7.4 運動システム

7.4.1 市場を牽引するUAVのイノベーションに向けたプレーヤー間の連携の増加

7.5 ハイブリッドシステム

7.5.1 需要を押し上げる重要なインフラおよび軍事基地の保護に向けた用途の増加

8 用途別アンチドローン市場(ページ番号 – 92)

8.1 はじめに

8.2 検出

8.2.1 収益性の高い成長機会を提供するための、カメラおよびデータ分析への赤外線センサーの統合の増加

8.3 検出と妨害

8.3.1 市場を牽引するAUDS技術の開発への重点の高まり

9 プラットフォームタイプ別アンチドローン市場(ページ番号 – 100)

9.1 はじめに

9.2 地上設置型

9.2.1 軍事基地の保護と国境警備の強化に向けた採用拡大が市場を牽引

9.2.2 固定

9.2.3 移動

9.3 携帯型

9.3.1 無人機による脅威に柔軟かつ即座に対応できる能力が需要を促進

9.4 UAVベース

9.4.1 需要を促進する携帯型で費用対効果の高いシステムの需要が増加

10 垂直市場別無人機対策市場(ページ番号 – 107)

10.1 はじめに

10.2 軍事および防衛

10.2.1 テロリズムの監視と対策にカウンタードローン技術を採用することへの重点が高まり、市場を牽引

10.3 商業

10.3.1 セキュリティの強化と重要なインフラの保護に対するニーズの高まりが需要を後押し

10.3.2 公共施設

10.3.3 重要なインフラ

10.3.3.1 エネルギーおよび公益事業

10.3.3.2 スタジアムおよびアリーナ

10.3.3.3 空港

10.3.3.4 データセンターおよび企業

10.3.3.5 その他

10.4 国土安全保障

10.4.1 需要促進に向けたアンチドローンソリューションにおける先端技術の適用拡大

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 4129