市場概要

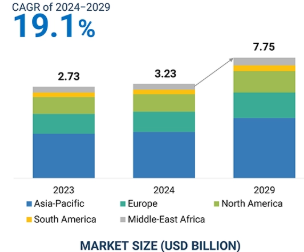

世界のバイオテクノロジーAl市場は、2024年の32.3億米ドルから2029年には77.5億米ドルに達し、予測期間中の年平均成長率は19.1%と高くなると予測されています。高度なデータ分析、精密医療、より迅速な医薬品開発に対する需要が、バイオテクノロジーにおけるAI市場の成長を促進しています。機械学習は、膨大な生物学的データセットの処理能力を高め、ゲノム解析、タンパク質工学、創薬の精度を向上させます。例えば、市場ダイナミクスを促進するいくつかの重要な要因には、後期段階の医薬品安全性のための予測毒性学におけるAI、AI支援による既存薬の再利用、生成AIモデルを使用した精密薬剤設計などがあります。そのほか、バイオテクノロジーの進歩への投資と有利な規制環境が市場の成長軌道を後押ししています。例えば、エヌビディア・コーポレーションは、PIPE(プライベート・インベストメント・イン・パブリック・エクイティ)の一環として、Recursion Pharmaceuticals, Inc.に5,000万米ドルを投資しました。両社は、エヌビディアのクラウドサービスを利用した創薬のためのAI基盤モデルの開発と配布のために協力しました。

バイオテクノロジーAlは、非常にコストと時間のかかるプロセスであるため、新薬を発見するための代替ツールが必要とされています。in vitroやin vivoの方法は高価で時間がかかりますが、一般的に創薬・開発には適用されています。新薬の開発には通常10~15年かかり、平均28億米ドルの費用がかかります。(出典:ScienceDirect)。米国食品医薬品局(FDA)などの規制当局によって承認された新薬(NME)の数は、過去10年間(2010~2019年)に比べて増加していますが、新薬の上市にかかるコストは急激に上昇しています。医薬品イノベーションのコスト増加の主な原因としては、後期臨床試験の失敗による投資損失、より高い承認基準を求める厳しい規制環境、最も高額な臨床試験が一般的に極めて重要な試験である臨床試験コストの膨張などが挙げられます。このような状況下、製薬会社やバイオテクノロジー企業は、生産性を高め、コストを削減し、収益性を確保するために、新技術の革新と統合を進めています。

創薬段階で選択されたほとんどの医薬品候補は、毒性やその他の薬物動態学的特性により、開発後期に失敗します。機械学習技術は、創薬段階における化合物の結果を予測し、可能性のない化合物を初期の創薬段階で排除することで、この段階で役立ちます。これにより、可能性のある薬の候補を見つけるのにかかる時間とコストを大幅に削減することができます。

バイオテクノロジーAlの革命的な有望性にもかかわらず、大きな障壁となっているのは、複雑なAlシステムの導入と維持にかかる高額な費用です。サブスクリプションやライセンス料を含むこれらのソリューションに関連するコストは、アプリケーション分野、ソリューションの種類、データ量などの様々な要因に応じて、1万米ドルから数百万米ドルに及ぶことがあります。多くのバイオテクノロジー企業、特に中小企業(SME)や医薬品開発業務受託機関(CRO)にとって、こうした高額なコストは法外なものです。特に新興国では、ITよりも医療機器への投資を重視する予算が組まれることが多いため、財政的な影響は顕著です。このため、高度なAI技術は一般的にこれらの分野では採用されず、中小企業による有用な評価のためのビッグデータの可能性が制限されています。

プレシジョン・メディシンは、個人のゲノム・データに基づいて個別化された医療療法を生み出すものです。バイオテクノロジーにおける予測モデリングと高度なアナリティクスは、標的治療の新たな機会を開き、それによって患者の転帰を改善します。AI支援アナリティクスは、糖尿病やがん治療などの健康分野をターゲットとすることで、確固たる地位を築きつつあります。AIは、全く新しい、データ主導の方法が、そのような特定の医療ソリューションを実行するための資金を探している患者ケア企業に導入されるため、決定的に精密医療を変える重要な要因となる可能性があります。

多額の資金が投入されることは、アル・バイオテクノロジー分野の躍進を示すものであり、これが精密医療の時代の幕開けとなる可能性は大いにあります。機械学習と高度な分析は、患者ケアにおける比類のない洞察を市場に提供します。Alはまた、治療効果を高めるだけでなく、先進的な医療プロセスの基盤ともなっています。

バイオテクノロジー企業が克服すべき主な懸念は、データの入手可能性と質です。バイオテクノロジー研究は多くのデータの源ですが、それは無秩序に伝達され、標準化が欠けているため、Alの公式は重要な洞察を引き出すことができません。機械学習とデータ分析技術は、バイオテクノロジー市場を発展させることができる唯一の方法です。とはいえ、第一級の十分に機能するデータセットがなければ、創薬や精密医療、その他の応用分野における効率的な機械学習ツールの登場を阻む現実的な障害となりかねません。

さらに、データの品質と解釈可能性は、AI技術を使用する際に考慮すべき本質的な問題です。ディープラーニングや他のタイプのAIの多くは、精度の高い予測を行うことができますが、その意思決定のプロセスは不明瞭なままであるため、ブラックボックスとみなされがちです。この不透明さこそが、製薬業界などの信頼性につながる脆弱性を生み出しているのです。バイオコム研究所がバイオテクノロジー関係者の70%以上を対象に実施した調査では、アル・コンピュータのデジタル・マインドの倫理的問題と信頼性が最も広く認識されていることが明らかになりました。治療法は、Alのような技術やシステムをより責任を持って開発し、適応させることであり、バイオテクノロジー分野では極めて重要な課題となるでしょう。最も重要なことは、データの非物質的な改善とポリシーの適切な評価がより大きな役割を果たすことです。その上、信頼の欠如と偽造品の存在。

バイオテクノロジーAl市場におけるAIのエコシステムは、AIソリューションの開発と応用に貢献する様々な利害関係者、技術、トレンドを含みます。ネットワーク、接続性、ハードウェアプロバイダ、インフラサービスプロバイダ、AIソフトウェアおよびサービスプロバイダ、CRO、製薬・バイオテクノロジー企業、政府・規制機関、研究センター、学術・政府機関、新興企業を含む主要な利害関係者。

展開モデルに基づいて、バイオテクノロジーAl市場はクラウドベースとオンプレミスに区分されます。2023年には、クラウドベースのセグメントがバイオテクノロジーにおけるAI市場で最大のシェアを占めています。このセグメントの成長は、クラウドサービスが強力なバックアップオプションとリカバリプランを提供し、重要なデータを保護し、ビジネスを円滑に運営するのに役立つためです。さらに、クラウドベースのAIツールは、モノのインターネット(IoT)やエッジコンピューティングなどの新しい新技術と統合することができます。このような統合はデータ分析を強化し、バイオテクノロジーのより複雑なアプリケーションをサポートします。また、バイオテクノロジー企業のコンピューティング・パワーは、データ要件の変化による変更に容易に対応できます。クラウドを持つバイオテクノロジー企業は、ゲノミクスや医薬品開発などの研究プロセスで使用される大量のデータを容易に分析できるからです。

バイオテクノロジーAl市場を機能別に見ると、研究開発、規制対応、製造・サプライチェーン、上市・商業、市販後調査・患者サポートの6つのセグメントに大別されます。2023年の市場シェアは研究開発が最大。研究開発は、創薬と臨床開発の2つのセグメントに大別されます。効果的な医薬品を開発するには、長期にわたる高価なプロセスが必要です。研究手順の迅速化、意思決定の改善、分野横断的な協力の促進、予測モデリングの促進、リソース配分の最適化など、AIの潜在能力を活用することで、研究開発の取り組みを効率性と有効性の向上に向けて推進することができます。しかし、研究開発におけるすべてのAIツールは、セキュリティ、プライバシー、データ保護、予期せぬ結果などの問題を考慮し、倫理的に評価される必要があります。利害関係者や研究者が意思決定手順について情報を得られるようにするには、透明性が不可欠です。

2023年には、北米がバイオテクノロジーAI市場で最大のシェアを占めています。同地域は、バイオ医薬品におけるAIの採用を奨励するFDAなどの機関から有利な規制枠組みを有しており、AI支援診断薬や治療薬の迅速な承認を可能にしています。AIアプリケーションの驚異的な進歩につながる分野では、巨大なイノベーションとコラボレーションが優勢です。

2024年8月、Exscientia plc(英国)は、Recursion Pharmaceuticals, Inc.(米国)と、両社の能力を統合し、技術を活用した世界的な創薬リーダーを誕生させることで最終合意したと発表しました。この統合は、Recursion社のスケールアップされた生物学的探索とExscientia社の精密化学設計を活用することを目的としています。

2024年6月、SOPHiA GENETICS社(スイス)はStrand Life Sciences社(インド)と提携し、ゲノミクス、バイオインフォマティクス、診断学の専門知識を組み合わせることで、データ解析を強化し、患者ケアの向上に向けた革新的なソリューションを開発。

2024年1月、エヌビディア・コーポレーションはアムジェンと協業し、NVIDIA DGX SuperPODを使用して創薬のためのAIモデルを開発し、世界最大級のヒトデータセットを活用。

2023年3月、プレディクティブ・オンコロジー(米国)はインテグラ・セラピューティクス(スペイン)と提携し、プレディクティブ・オンコロジーのタンパク質発現に関する専門知識を活用したがん治療用の遺伝子編集機能を強化。

主要企業・市場シェア

バイオテクノロジーAl市場の主要企業は以下の通りです。

NVIDIA Corporation (US)

Illumina, Inc. (US)

Exscientia plc (UK)

Schrödinger, Inc. (US)

Recursion Pharmaceuticals, Inc. (US)

SOPHiA GENETICS (Switzerland)

Predictive Oncology. (US)

Deep Genomics. (Canada)

Data4Cure, Inc. (US)

Genoox (US)

BenevolentAI (US)

DNAnexus, Inc. (US)

Tempus (US)

NuMedii, Inc. (US)

XtalPi Inc. (US)

Lifebit Biotech Ltd (England)

BPGbio, Inc. (US)

Valo Health (US)

VeriSIM Life. (US)

Iktos. (France)

Insilico Medicine (US),

Eurofins Discovery. (US)

Logica. (US)

American Chemical Society (US)

Aganitha AI Inc. (India)

【目次】

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析 主要技術-自然言語処理-予測分析 補完技術-クラウドコンピューティング-ビッグデータ分析

5.6 ポーターズファイブフォース分析

5.7 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み-北米、欧州、アジア太平洋地域、アティン・アメリカ、MEA

5.8 特許分析 バイオテクノロジーにおけるAIの特許公開動向: 管轄地域と上位出願者の分析

5.9 価格分析 主要企業の平均販売価格動向(提供平均販売価格動向、地域別

5.10 主要会議・イベント 2024-2025

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.13 エコシステムマッピング

5.14 ケーススタディ分析

5.15 バイオテクノロジーにおけるAI市場:投資と資金調達のシナリオ

5.16 バイオテクノロジーにおけるAI市場における遺伝子AIの影響

バイオテクノロジーにおけるAI市場、オファリング別、2022~2029年(百万米ドル)

6.1 導入

6.2 エンドツーエンドソリューション

6.3 ニッチソリューション

6.4 テクノロジープロバイダー

6.5 サービス コンサルティングサービス インプリメンテーションサービスと継続的なITサポート トレーニングと教育サービス ポストセールスおよびメンテナンスサービス

バイオテクノロジーにおけるAI市場、機能別、2022~2029年 (百万米ドル)

7.1 導入

7.2 研究開発(R&D) 創薬 – 分子設計と最適化 – バイオマーカー探索 – 構造活性相関(SAR)モデリング 臨床開発 – 試験デザイン – 試験実施施設の選定 – 採用 – 臨床データ評価 – 毒性予測とリスクモニタリング – モニタリングと服薬アドヒアランス – リアルワールドエビデンス(RWE)分析

7.3 規制コンプライアンス

7.4 製造&サプライチェーン サプライチェーン計画 在庫管理 物流最適化 需要予測 予測保全 その他(要員計画、調達、安全&セキュリティ)

7.5 上市・商業上市調整 患者エンゲージメント マーケティング業務 予測的価格設定

7.6 市販後調査及び患者支援 服薬アドヒアランス 有害事象報告 患者モニタリング コンプライアンスモニタリング 患者支援プログラム

7.7 企業のリスク管理 コンプライアンス・モニタリング 営業部隊の最適化 その他

バイオテクノロジーにおけるAI市場、展開形態別、2022-2029年 (百万米ドル)

8.1 クラウドベースのパブリッククラウド プライベートクラウド マルチクラウド ハイブリッドクラウド

8.2 オンプレミス

バイオテクノロジーにおけるAI市場、エンドユーザー別、2022年~2029年(百万米ドル)

9.1 導入

9.2 製薬企業

9.3 バイオテクノロジー企業

9.4 研究機関・研究所

9.5 ヘルスケアプロバイダー

9.6 医薬品開発業務受託機関(CRO)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 9205