市場概要

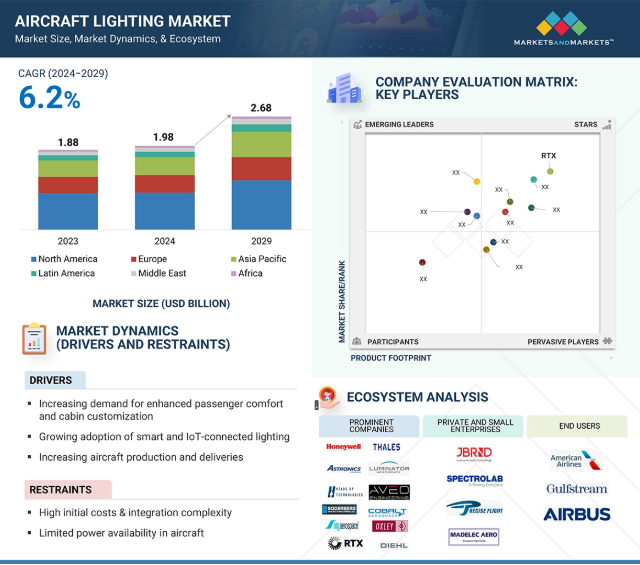

航空機照明市場は2024年に19億8000万米ドルと推定され、2029年には年平均成長率6.2%で26億8000万米ドルに達すると予測されています。同市場の成長は、燃費効率の高い照明ソリューション、航空機生産の増加、LED照明の技術進歩、民間航空の拡大、航空旅客輸送量の増加、旅客体験の向上と航空会社の業務効率化のためのスマート照明システムの採用増加など、さまざまな要因によって推進されています。航空会社は、次世代照明技術の採用を通じて、客室のカスタマイズやムード照明ソリューションにますます力を入れています。

電気およびハイブリッド設計を含む次世代航空機への移行に伴い、AI駆動型およびIoT統合型航空機照明の需要が増加することが予想され、航空機照明産業における技術革新の勢いを促進しています。

乗客の快適性の向上と客室のパーソナライゼーションに対するニーズの高まりは、航空機照明市場に影響を与える主要なトレンドになりつつあります。客室のパーソナライゼーションは、プレミアム航空会社、ビジネス航空、プライベートジェット機にとって重要な差別化要因として浮上しています。高品質な客室外観のニーズは、カラーシフトLEDストリップ、アンビエント照明パネル、ユーザーのコマンドに反応する天井照明の使用を促進し、航空会社に個別のブランディング体験を提供しています。さらに、タッチレスや音声で操作できる照明システムが利用可能になったことで、クリーンで未来的、直感的な体験ができる機内インテリアに変貌を遂げつつあります。IoTやAIを活用した制御システムによって駆動されるスマート照明システムは、乗客の好み、座席の使用状況、飛行状況に基づいてリアルタイムで簡単に変更できる革新的な機能として登場しています。高級航空機では、乗員の座席、アクティビティ、周囲環境などに基づいてリアルタイムでパーソナライズされた照明システムが採用されています。また、日の出や日没、その他の環境テーマを模倣できるダイナミックなムード照明の追加により、乗客の快適性がさらに向上します。航空会社が省エネ照明技術への投資を続ける中、航空機の照明技術に対するニーズは高まり続け、次世代航空機の内装の将来を決定づけると予想されます。

有機発光ダイオード(OLED)などのスマート照明システムの設置には、高品質の素材、正確なエンジニアリング、複雑な制御システムを使用するため、高い初期投資が必要です。航空会社や航空機メーカーは、これらの照明システムを米国連邦航空局(FAA)、欧州連合航空安全機関(EASA)、国際民間航空機関(ICAO)などの組織の航空安全基準や規制基準に適合させるため、研究、開発、認証に多額の投資を行う必要があります。さらに、既存の航空機を高度な照明ソリューションで改造またはアップグレードするには、電気および航空電子システムの大幅な変更が必要です。これは、特に格安航空会社(LCC)や小規模な航空機の所有者にとっては経済的な負担となります。

メーカーや整備・修理・オーバーホール(MRO)事業者がスマート照明システムに適応する際に直面する複雑さも、航空機照明市場の成長に対する阻害要因のひとつです。これらの照明システムは、従来の航空機の設計、配線システム、客室管理システムに難なく統合する必要があり、通常は専門的な設置手順が必要です。また、IoTベースのインテリジェント照明、インテリジェント・ムード照明、自動化システムを他の機内エンターテイメント(IFE)、通信、客室管理システム(CMS)システムと同期させる必要があり、技術的な複雑さが増します。

次世代照明システムは、発熱を最小限に抑えて消費電力を削減し、運用寿命を延ばすことで、航空会社に長期的に費用対効果の高い選択肢を提供します。OLEDと光ファイバー照明の進歩により、航空機の内装にカスタマイズされたムード照明、ダイナミックな色の変化、エネルギー効率の高いオプションが導入されました。これとともに、IoTベースの照明制御、AIを活用したアンビエント照明、さまざまな飛行フェイズに同期するアダプティブ照明からなるスマート照明技術の導入により、航空会社の業務を合理化しながら乗客の快適性を高めることができます。これらの技術により、航空会社は時差ぼけを解消するための機内サービスをカスタマイズできるようになります。スマートな航空機の照明は、安全性の向上と運航効率の改善にもつながります。自己診断式の非常用照明、蓄光式フロアパスマーキング、スマート出口誘導ソリューションの導入は、航空安全の水準を高めています。赤外線対応照明や暗視照明の改良は、ステルスや夜間任務での視認性を高めることで、軍用機や防衛機の運用性能をアップグレードしています。また、航空機メーカーが軽量で耐久性があり、メンテナンスが容易な照明に重点を置いていることから、レーザーベースの照明、ホログラフィックディスプレイ、拡張現実(AR)照明にも成長の機会があります。

重量制限は航空機照明市場に大きな課題をもたらします。航空機に装備される各アイテムは、最適な性能を発揮し、航空安全基準と燃料効率を遵守するために、厳しい重量制限に準拠する必要があります。航空機の重量が1kg増えるごとに燃料消費量が増加するため、運航コストが上昇し、全体的な効率が低下します。最新の航空用照明システム、特にLEDやOLED技術を利用した照明システムは、軽量で省エネルギーになるように設計されていますが、AI駆動型照明システム、生体認証制御インターフェース、ワイヤレス給電などの高度な機能を組み込むと、重量問題を悪化させる可能性のある補助部品が導入されます。その結果、航空機メーカーは、革新的な照明技術と厳しい重量制限のバランスを取るという複雑な課題に直面し、最終的に民間航空機内での次世代スマート照明システムの普及が制限されることになります。航空機の構造設計では、余分な配線、センサー、電源ユニットを統合すると全体の重量が増加するため、照明システムには制約があります。従来の照明構成では、複雑な配線と配電の枠組みが必要であり、AI主導の相互接続された照明ネットワークに移行すると、配線の量が増え、システムの重量が増加します。このため、航空機の性能と効率に不可欠な重量制限と高度な技術ソリューションのバランスを取るという課題が浮き彫りになっています。

航空機照明市場には、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は、新技術を生み出すための研究に投資しています。民間企業や小規模企業は、特定のニーズに合わせた特別なソリューションを提供しています。航空会社、ビジネス機や自家用機の運航会社、航空機メーカーなどのエンドユーザーは、必要な技術を決定します。彼らの需要は市場の成長に役立ちます。

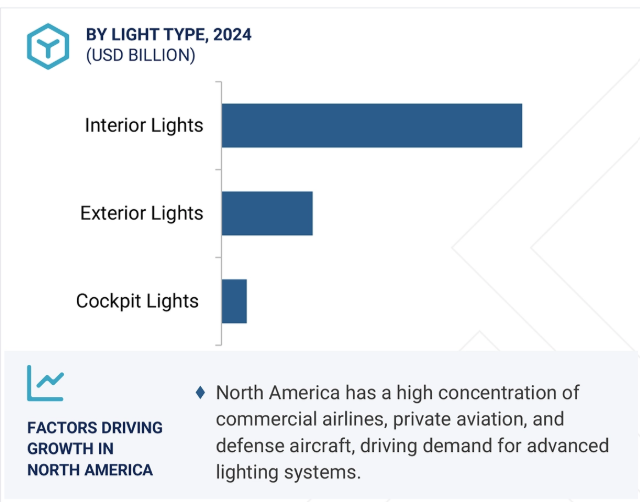

ライトの種類に基づくと、乗客の快適さ、体験、エネルギー効率を重視する傾向が強まっているため、室内照明分野が航空機照明市場で最大のシェアを占めると予想されます。また、プレミアムクラスやビジネスクラスの増加により、特に自家用機や長距離機で豪華な内装照明の使用が増加しています。航空会社は、機内での乗客体験を向上させ、時差ぼけの影響を最小限に抑えるため、ムード照明、環境照明、可変照明システムなど、先進的なLEDベースの客室照明ソリューションへの投資を増やしています。

豪華な空の旅、高級な座席配置、新世代の航空機キャビンに対するニーズの高まりも、民間機やビジネスジェット機における先進的な室内照明デザインの採用を後押ししています。航空会社が燃費効率と低メンテナンスを重視し続ける中、耐久性が高く省エネルギーなLED照明への移行は、室内照明分野の市場リーダーシップをさらに強固なものにしています。航空機の近代化に伴い、先進的でスマート、かつ視覚的に魅力的な室内照明に対する需要は、航空機照明市場で引き続き最も高い水準を維持すると思われます。

技術別では、LEDセグメントが航空機照明市場で最大シェアを占めると予測されており、その理由はその効率性、寿命、従来の白熱灯やハロゲンランプよりも優れた光出力にあります。LED照明システムは、消費電力を削減し、メンテナンスコストを削減し、運用効率を高めるため、屋内外用に好まれています。LED照明は、軽量、高性能、赤外線対応の照明システムの需要が高い民間機だけでなく、軍用機や自家用機でも使用されるようになってきています。

従来の白熱灯やハロゲン灯は寿命が短いため頻繁に交換が必要で、メンテナンスコストや航空機の地上待機時間が増加します。一方、LEDライトは寿命が長いため、交換の回数が少なく、航空会社にとって全体的なコスト削減に貢献します。また、厳しい航空安全規制により、緊急避難、航行、照明用に高品質の照明システムが求められており、LED技術の需要がさらに高まっています。航空産業が環境にやさしく燃料効率の高いソリューションにシフトする中、LED分野は次世代民間航空機、軍用航空機、ビジネス航空機の増大するニーズに対応するため、航空機照明市場をリードすると予測されています。

主要企業・市場シェア

予測期間中、航空機用照明市場で最大のシェアを占めると予想されるのは北米。同地域は確立された航空産業を有し、技術的進歩をリードし、航空機の生産率が高い。この地域にはボーイングやガルフストリームなどの大手航空機会社があり、航空機照明システムの大手サプライヤーと相まって、次世代照明ソリューションの研究開発のための充実したエコシステムが形成されています。この地域では、商業用、ビジネス用、軍用ジェット機に対する高い需要があり、効果的で長持ちするインテリジェントな照明ソリューションが必要とされています。

北米の防衛産業は、航空機照明市場の主要な牽引役です。米軍は、より高い運用能力、暗視互換性、赤外線照明システムのために、改良された航空機照明技術への投資を続けているからです。さらに、MROセンターが民間機や軍用機のアフターマーケット用照明装置の需要を生み出しています。米国連邦航空局(FAA)やカナダ運輸省(Transport Canada)などのさまざまな規制当局は、航空機の安全性と機能性に関する厳しい規制を定めており、航空機の視認性と適合性を最適化するために、高性能の非常用および外部照明システムが必要とされています。

2024年11月、フィンエアーは12機のエンブラエルE-190型機のキャビンをアップグレードするために、Cobalt Aerospace Group (UK) LimitedのCobalt Spectrum LEDムード照明システムを採用しました。この先進的な照明システムにはカスタマイズ可能なオプションがあり、フィンエアーは光の色と強さを調整して、乗客のニーズに合わせたリラックスできる快適な雰囲気を作り出すことができます。この統合は、乗客の全体的な体験を向上させることを目的としており、卓越したサービスと快適性を追求するフィンエアーの姿勢と一致しています。

2024年7月、Whelen Aerospace Technologies(WAT)(米国)は、航空用照明のリーダーであるAeroLEDs(米国)を買収しました。この合併により両社の強みが強化され、航空業界向けに信頼性が高く効率的で革新的な照明ソリューションの提供に注力。

2024年4月、タレス(フランス)は、先進的なコックピット通信および接続システムの大手プロバイダーであるコバム・エアロスペース・コミュニケーションズ(フランス)の買収を完了しました。この戦略的な動きにより、タレスのアビオニクス・ポートフォリオは、特にオーディオ/ラジオ、SATCOM、アンテナ、照明、クロックの分野で強化されました。

2022年11月、ナイトビジョンソリューションの世界的リーダーであるREBTECH社(スウェーデン)は、航空用照明製品の大手サプライヤーであるアヴェオ・エンジニアリング社(プリブラム)との戦略的提携を発表しました。この提携により、AveoはREBTECHの暗視ゴーグル(NVG)設置能力を強化しながら、製品ラインを世界的に拡大することを目指します。

2021年3月、ヘッズアップ・テクノロジーズ(米国)はガルフストリーム・エアロスペース・コーポレーション(米国)との提携を発表し、ガルフストリームG700型機用の先進的なLEDキャビン照明システムを開発しました。この照明システムは、自然な概日リズムをシミュレートし、乗客の快適性を高めるために、LEDの配列と精密な色制御を採用しています。

航空機照明市場のトッププレイヤー一覧

RTX (US)

Astronics Corporation (US)

Diehl Stiftung & Co. KG (Germany)

Honeywell International Inc.(US)

Thales (France)

Luminator Aerospace (US)

Oxley Group (UK)

STG Aerospace Limited (UK)

SODERBERG MANUFACTURING COMPANY INC. (US)

Heads Up Technologies (US)

Aveo Engineering Group, s.r.o. (Pribram)

Cobalt Aerospace Group Limited (UK)

Bruce Aerospace (US)

Hoffman Engineering (US)

Whelen Aerospace Technologies (US).

【目次】

はじめに

69

研究方法論

73

要旨

86

プレミアムインサイト

89

市場概要

92

5.1 はじめに

5.2 市場牽引要因 – 乗客の快適性向上とキャビンのカスタマイズに対する需要の増加 – スマート照明とIoTコネクテッド照明の採用拡大 – 航空機の生産と納入の増加 – 航空安全規制の厳格化 制約要因 – 初期コストの高さと統合の複雑さ – 航空機で利用可能な電力の制限 – 旧型機体における後付けの問題 機会 – 自律型航空機と電動航空機の増加 – 次世代照明の開発 – 航空機室内照明システムのアップグレードの増加 課題 – メンテナンスコストと交換コストの高さ – 航空機設計における重量の制限

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析 研究開発エンジニア(5~20%) 部品・製品製造(20~40%) 試験・品質保証(40~60%) エンドユーザー(60~90%) アフターサービス(90~100)

5.5 エコシステム分析主要企業 民間・中小企業 エンドユーザー

5.6 規制情勢

5.7 取引データ

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 ユースケース分析エグゼクティブジェット用の包括的な外装照明スイートの開発革新的な客室照明で乗客の体験を向上させるジュン・エアライン高度なムード照明でエアリンガスの客室体験を向上させるジュン・エアライン用客室照明の開発

5.10 主要な会議とイベント(2025年

5.11 価格分析 照明タイプ別平均販売価格 航空機用照明の地域別指標価格分析 航空機用照明の価格に影響を与える要因

5.12 数量データ

5.13 投資と資金調達のシナリオ

5.14 マクロ経済見通し 導入 北米 欧州 アジア太平洋 中東 ラテンアメリカ アフリカ

5.15 総所有コスト

5.16 ビジネスモデル

5.17 技術ロードマップ

5.18 技術分析 主要技術 – マイクロ LED 技術 – 高度熱管理システム 補助技術 – AI ベースの照明制御システム – 生体認証と照明の統合 補助技術 – ワイヤレス電力伝送照明 – 拡張現実とホログラフィック照明

5.19 部品表

5.20 AI/ジェネレーティブAIの影響 上位国による航空産業へのAIの導入 AIが航空産業に与える影響 AIが航空機照明市場に与える影響

業界動向

125

6.1 はじめに

6.2 技術動向 人間中心の機内照明 有機発光ダイオード 紫外線殺菌照明 iotを統合したスマート照明 持続可能な太陽光発電照明 エレクトロクロミック・ウィンドウと適応型機内照明 エレクトロルミネセントと光ファイバー照明

6.3 メガトレンドの影響 サステイナブル航空アディティブ・マニュファクチャリング キャビン4.0

6.4 サプライチェーン分析

6.5 特許分析

航空機照明市場、航空機タイプ別

135

7.1 はじめに

7.2 旅客需要の増加が市場を牽引する民間航空機 ナローボディ機 ワイドボディ機 リージョナルジェット機

7.3 高度なコックピット技術に対する需要の高まりがビジネス・ジェット機軽飛行機市場を牽引 7.4 特殊なコックピット技術に対する需要の高まりが軍用機市場を牽引

7.4 特殊な外部照明システムに対する需要の増加が戦闘機市場を牽引する輸送機市場

7.5 安全な運航を確保するために耐久性が高く高輝度の外部照明へのニーズが高まるヘリコプターが軍用ヘリコプター市場を牽引

航空機照明市場、照明タイプ別

147

8.1 導入

8.2 乗客の快適性と飛行体験の向上への関心の高まりが市場を牽引する室内照明 看板照明 天井・壁面照明 床経路照明 ストリップ読書灯 ラバトリーライト

8.3 航空機の近代化が進む外部照明が市場を牽引 8.3 緊急時照明 航行灯 – 位置灯 – 衝突防止灯 – 着陸灯 – タクシー・離陸灯 – 滑走路消灯灯 翼・エンジン点検灯 貨物・サービス灯 特殊用途灯 – 探索灯 – ロゴ灯 – 編隊灯

8.4 パイロットの安全性、快適性、運航効率を重視する傾向が強まるコックピット照明が市場を牽引 計器盤照明 コンソールパネル照明 投光器照明 制御盤・ボタン照明 その他

航空機照明市場、技術別

157

9.1 導入

9.2 led 航空機用照明の長寿命化とメンテナンスコスト削減に対するニーズの高まりが市場を牽引

9.3 hid 航空機運用における高輝度照明へのニーズの高まりが市場を牽引

9.4 ハロゲン・キセノン・ストロボ・フォトルミネセント・エレクトロルミネセント暗視装置 航空機用照明市場:エンドユーザー別

航空機用照明市場:エンドユーザー別

165

10.1 導入

10.2 OEMによる航空機生産の増加が市場を牽引

10.3 アフターマーケット 厳しい安全基準が市場を牽引

10.4 機内照明のカスタマイズとアップグレードに対する需要の増加が市場を牽引するMRO

…

【本レポートのお問い合わせ先】

レポートコード:AS 2703