市場概要

世界の「航空機用断熱材市場」は、予測期間(2024-2031年)中に高いCAGRに達すると推定されます。

現代の商業用ジェット機は、気温がかなり低い高高度を飛行します。グラスファイバー断熱材の層が飛行機の内皮を保護し、寒さの中でも暖かさを保ちます。しかし、この多孔質の断熱材は数ヶ月の運航でかなりの水分を保持するようになり、重量増加や断熱材の劣化、その他の腐食の原因となります。航空機の断熱材の設計を改善するために多くの努力がなされてきました。

断熱パネルの気密性を高めたり、断熱パネルに温風を直接注入して水分を蒸発させることが提案されています。凝縮水の排出や貯留のために、凝縮水排水、集水ダクト、格納排水袋が提案されています。

連邦航空局(FAA)、相手先商標製品製造会社(OEM)、およびボーイングはすべて、民間、軍事、ビジネス、および一般航空用の航空機および宇宙船で断熱材に使用される材料を規定する法律を持っています。この業界では、多数のメーカーと材料サプライヤーが競合しています。

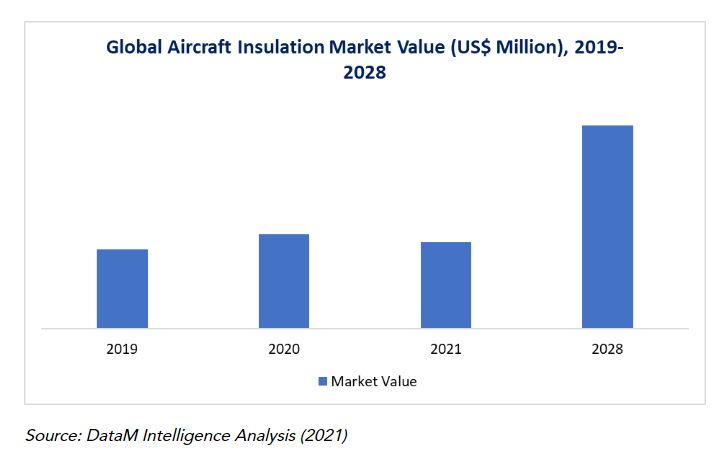

出典 DataM Intelligenceの分析(2021年)

航空機用断熱材の市場動向

最新の航空機用軽量断熱材への需要の高まりが、最近の航空機用断熱材の市場シェアを牽引しています。民間航空機の納入台数と旅客輸送量の大幅な増加が、予測期間中の航空機断熱材市場を牽引する見込みです。

最新の航空機向けの軽量断熱材に対する需要の高まりが、最近の航空機断熱材の市場シェアを牽引しています。

化学会社や塗料メーカーは、新しい航空機用の軽量断熱材に対する大きな需要を経験しており、航空機断熱材業界を牽引しています。革新的な軽量断熱材は、航空機の外装と内装を雨水漏れ、ほこり、汚れから保護し、騒音と振動を低減します。

航空機断熱技術の市場を牽引しているのは、航空機メーカーの間で軽量断熱材に対するニーズが高まっていることです。軽量設計では、技術的性能を維持または向上させながら、より少ない材料でより低い密度を使用します。適切な製造方法で製造できる数値的に最適化された構造に高度な軽量材料を適用することは、航空部品の軽量設計を実現する一般的な方法です。

その結果、軽量材料を使用することで、性能を向上させながら効率的に重量を減らすことができます。例えば、ジョンズマンビルのマイクロライトAAスタンダードブランケットは、軽量で柔軟なブランケットであり、重量とスペースが重要な要素となる様々な航空宇宙用途において、卓越した断熱・防音性能を発揮します。

航空機用断熱材は、特に民間航空機やビジネス航空機の胴体空洞壁の断熱に適しています。Microlite AAスタンダードブランケットには幅広い密度と厚さのオプションがあります。Microlite AAプレミアム・ブランケットは、さらに軽量化が必要な用途のための選択肢で、20%の軽量化で同等の性能を発揮します。

民間航空機の納入台数と旅客輸送量の大幅な増加が、予測期間中の航空機用断熱材市場を牽引すると予想されます。

世界の民間航空機市場は、予測期間中に急速に拡大する見込みです。航空会社は、世界的な旅行の増加と、より多くの人々にとってより利用しやすくなるにつれて、航空機を拡大しようとしています。さらに、航空業界がより顧客志向になるにつれて、乗客にユニークな体験を提供するために新世代の航空機にアップグレードすることが予想されます。

その結果、このような変化が世界の民間航空機市場全体の成長を助け、予測期間中の航空機用断熱材市場に付加価値をもたらすと期待されています。世界の民間航空機産業の拡大を支えているのは複数の理由です。近年の航空交通量の増加は、産業拡大を促進する最も重要な要因の1つです。特に新興国はこの点で大きく貢献しており、世界市場の成長に拍車をかけています。

世界市場発展のもう一つの重要な理由は、世界的な接続性を向上させるための新しい航空路線の導入です。航空会社は保有機材を拡大し、次世代民間航空機の需要向上につながり、航空機用断熱材の市場シェアを押し上げています。

さらに、ICAOの年次世界統計の暫定集計によると、定期便で輸送された旅客総数は2018年に6.4%増の430万人、出発数は2018年に3.5%増の3,780万人でした。このように、世界的な航空機旅客輸送量の増加と民間航空機納入の改善は、予測期間において航空機用断熱材の世界市場を加速させる可能性がより高いです。

貯蔵寿命の短縮と複合材のリサイクルが航空機用断熱材の成長を阻害しています。

保存可能期間の短縮と複合材のリサイクルは、航空機用断熱材の大きな障害となっています。欧州航空安全機関(EASA)や連邦航空局(FAA)を含む様々な航空当局は、化学薬品や塗料メーカーに対して厳しい制限を設けており、これが世界中で製品の成長を妨げています。

さらに、断熱材メーカーの複合材、塗料、化学薬品は賞味期限が短く、定期的に交換する必要があります。したがって、複合材、塗料、化学物質を定期的に交換することは、航空機産業のメンテナンス・コストを増加させ、その結果、この製品の市場成長にとって課題となります。

COVID-19の影響分析

COVID-19の発生は世界の航空機用断熱材市場に深刻な影響を与え、その主な原因は飛行活動の低下と航空機製造装置の一定期間の停止でした。さらに、民間航空機メーカーは、パンデミックの結果、新型機の需要が減少したため、製造率を低下させました。

旅客輸送量は3~4年後に回復すると予想されており、民間航空機の新造受注は今後3年間はCOVID-19以前よりも減少すると予想され、これが今後数年間の市場見通しに影響を及ぼすと予想されます。しかし、近年、地域および世界の航空旅客輸送統計の見通しが明るいことから、航空機の規模を拡大し、より多くの顧客にサービスを提供するために航空機を発注する航空会社もあります。

その結果、OEM各社の現在の受注残は依然として大きい。エアバスは、2020年末までに7,184機の受注残を計上。一方、ボーイングの2020年末までの受注残は4,223機。これらの数字は、航空需要が減少しているにもかかわらず、民間航空機の納入が予想される期間にわたって高いペースで続くことを示しています。このように、航空機用断熱材は、予測期間中に成長する可能性が高いのです。

航空機用断熱材市場のセグメント分析

世界の航空機用断熱材市場は、タイプ、材料、用途、プラットフォームエンドユーザー、地域でセグメント化できます。

セラミック材料は、その高度な特性と航空機産業における高い適用範囲により、航空機断熱材市場で支配的な地位を占めています。

材料に基づく世界の航空機断熱材市場は、セラミック材料、ミネラルウール、発泡プラスチック、ガラス繊維、その他に区分されます。セラミック材料は2019年に航空機断熱材市場シェアを独占し、予測期間を通じて最も速い速度で増加すると予測されています。その理由は、強い耐熱性、耐腐食性、軽量などの有利な特性によるものです。

排気システムやエンジン、ブレーキ、ベアリング、熱保護シールド、シール、その他の耐摩耗性部品は、航空宇宙におけるこれらの材料の用途のほんの一部に過ぎません。さらに、耐熱性はセラミックスを使用して達成されます。セラミックの断熱特性は、何世紀にもわたって知られてきました。この材料は、電池、磁石、半導体、航空機の断熱タイルなど、さまざまな用途で熱制御に利用されています。

セラミックスは、宇宙船を作る際にも、外部排気からの熱保護や内部の断熱など、さまざまな機能に利用されてきました。セラミックスは金属に比べて軽量であるため、航空機や航空の設計・製造に採用されています。表面が滑らかで、表面に欠陥がないことが多いため、航空機ではより大きなペイロード、軍用ジェット機ではより速い速度、宇宙探査ではより長い納期が可能になります。

出典 DataM Intelligence分析(2021年)

航空機用断熱材市場の地域別シェア

中国、インド、日本など、アジア太平洋地域の新興経済圏における航空機製造部門の台頭の高まりが、航空機用断熱材産業の成長を大きく後押ししています、

アジア太平洋地域は、予測期間中に最も速い速度で成長すると予測されています。この地域における航空機製造部門の台頭の高まりにより、中国、インド、日本などのアジア太平洋地域の新興経済国が航空宇宙産業の成長を著しく促進しており、予測期間にわたって航空宇宙用断熱材の需要を押し上げると考えられます。

さらに、アジア太平洋地域は現在、航空機購入の増加により、全地域の中で最大の市場シェアを占めています。同地域では航空旅客輸送量が急速に拡大しており、中国とインドは予測期間中、世界最大の航空市場の1つになる可能性が高い。

さらに、米国ではCOVID-19の流行により旅客数が大幅に減少しているため、2020年には中国が米国を抜いて世界最大の航空市場となるでしょう。2020年、中国の航空産業は、国内交通量の増加により復活の兆しを見せます。

その結果、今後数年間で中国の航空会社に新しい航空機が納入されるはずであり、したがって予測期間中に航空機の絶縁の機会を創出することが期待されます。例えば、パンデミックの中、国内メーカーへの連帯感を示すため、中国の3大国有航空会社はボーイングとエアバスから2020年に100機近い航空機の納入を延期しました。それでも、彼らはCOMACからのすべての注文を維持しています。

出典 DataM Intelligence分析(2021年)

競争環境

世界の航空機用断熱材市場は、ローカル企業やグローバル企業が存在し、競争が激しい。市場の成長に貢献している主要企業には、Duracote Corporation、Esterline Technologies Corporation、Rogers Corporation、Dupont、BASF SE、3M、Triumph Group Inc.、Zodiac Aerospace、Evonik Industries、Polymer Technologies Inc.、Zotefoamsなどがあります。

主要企業は、買収、製品投入、提携などいくつかの成長戦略を採用しており、航空機断熱材市場の世界的な成長に貢献しています。

例えば、2019年、RUAG MRO Global社は、3M社のAearo Technologies LLC社が設計したSTC(Supplemental Type Certificate)に基づく遮熱・遮音断熱システムを、ダッソーFalcon F900DXビジネス航空機用に欧州で初めて設置完了しました。

BASF SE

概要 BASF SEは、世界最大の化学メーカーであるドイツの成長著しい多国籍化学企業です。ヨーロッパ、アジア、オーストラリア、南北アメリカ、アフリカ、そして80カ国以上にジョイントベンチャーを展開し、6つの統合生産拠点と390の生産拠点で事業を展開しています。

製品ポートフォリオ 同社の航空機用断熱材の製品ポートフォリオには以下が含まれます:

バソテクトメラミンフォーム: 熱硬化性ポリマーであるメラミン樹脂から作られた柔軟なオープンセルフォーム。吸音性に優れ、断熱性にも優れています。バソテクトメラミンフォームは、もともと優れた耐火性、耐煙性、耐毒性(FST)を有しており、厳しい航空宇宙火災規格に適合しています。バソテクトULメラミンフォームの超低密度は6g/l(0.37lb/ft3)です。

重要な開発

例えば、2018年9月19日、BASF SEはポリエーテルスルホン(PESU)をベースとした世界初の粒子フォームのプロトタイプを発表しました。この発泡体は、高温耐性、固有の難燃性、優れた剛性と強度と相まって極めて軽量であるなどのユニークな特性を備えています。この素材は、自動車、飛行機、列車などの複雑な形状の部品に最適で、卓越した機械的品質と高い動作温度に耐える能力、または厳しい難燃基準を満たしています。

【目次】

世界の航空機用断熱材の方法論と範囲

調査方法

調査目的と調査範囲

航空機用断熱材の世界市場-市場定義と概要

航空機用断熱材の世界市場-エグゼクティブサマリー

タイプ別市場

素材別市場

プラットフォーム別市場細分化

用途別市場

エンドユーザー別市場

地域別市場

航空機用断熱材の世界市場:市場ダイナミクス

市場に影響を与える要因

促進要因

最新の航空機向け軽量断熱材への需要の高まりが、最近の航空機用断熱材の市場シェアを牽引

民間航空機の納入数と旅客輸送量の大幅な増加が、予測期間中の航空機断熱材市場を牽引する見込み

阻害要因

貯蔵寿命の低下と複合材のリサイクルが航空機用断熱材の成長を妨げています。

前年比

機会

YY

影響分析

航空機用断熱材の世界市場-産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

航空機用断熱材の世界市場-COVID-19分析

COVID-19の市場分析

COVID-19以前の市場シナリオ

COVID-19の現在の市場シナリオ

COVID-19後または将来のシナリオ

COVID-19の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

その他

航空機用断熱材の世界市場:素材別

はじめに

市場規模分析および前年比成長率分析(%):素材別

市場魅力度指数:材料別

セラミック材料

セラミック材料

市場規模分析と前年比成長率分析(%)

ミネラルウール

発泡プラスチック

ガラス繊維

その他

航空機用断熱材の世界市場:タイプ別

タイプ別

市場規模分析とYoY成長率分析(%):タイプ別

市場魅力度指数:タイプ別

断熱材

市場紹介

市場規模分析と前年比成長率分析(%)

音響・振動絶縁

電気絶縁

…

【お問い合わせ・ご購入サイト】

資料コード: MA4457-datam