市場概要

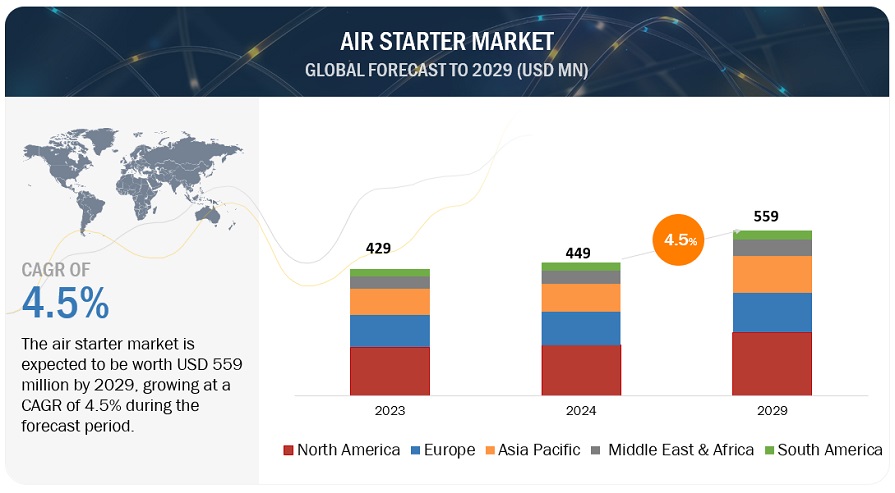

エアースターター市場は、2024年の推定4億4900万米ドルから、予測期間(2024年~2029年)中の年平均成長率(CAGR)4.5%で成長し、2029年には5億5900万米ドルに達すると予測されています。 工業化の進展と、石油・ガス、軍事・航空、海洋などのエンドユーザー産業の成長が、エアースターター市場を牽引しています。エア・スターターは安全性と信頼性により、重工業用途への採用が増加しています。エア・スターターの市場力学は、最終用途産業の成長とエンジン始動技術の進歩に依存しています。耐久性と効率性を向上させ、トルク能力を高める強化素材や設計の使用など、エア・スターター技術の継続的な進歩が特に注目されています。電気スターターとは異なり、エア・スターターは極端な温度や埃っぽい環境にも耐えることができ、火花のリスクを排除できます。

推進要因:石油・ガスおよび航空業界の活況

石油・ガス業界における掘削活動の増加と投資は、近年顕著な傾向となっています。 支出パターンに多少の変動は見られるものの、掘削および生産活動への投資増加の全体的な傾向は続いています。 この傾向は、エネルギー安全保障、供給の信頼性、生産能力の拡大の必要性によって推進されています。 石油・ガス部門における掘削活動の増加と投資は、エアースターター市場に大きな影響を与えると予想されています。

石油・ガス業界では、探査、掘削、採取に大型の機械や設備が広く使用されています。エアスターターは、石油・ガス業界の危険で爆発の可能性がある環境において、非常に信頼性の高いエンジン始動システムであり、この業界の業務に不可欠なものです。これらの始動システムは、大型エンジン、コンプレッサー、ポンプの始動に耐久性と信頼性の高い代替手段を提供し、ダウンタイムを削減します。さらに、エアスターターは従来の電動スターターよりも安全であり、危険な状況下での火花や火災のリスクを低減します。

さらに、民間および軍用航空機の保有機数の増加により、エアースターターの需要も高まっています。エアースターターは、民間航空機から軍用ジェット機まで、さまざまな航空機で使用されています。民間航空機は、旅客機と貨物機という2つのセグメントで構成されています。近年、両セグメントとも運航数が急速に増加しており、民間航空機業界を後押ししています。航空交通量の増加に伴い、業界は飛躍的な成長を遂げており、これはエアースターターの成長にも大きな影響を与えています。航空機用スターターは、特に安全性と迅速なターンアラウンド時間が最優先される場合、航空機エンジンの信頼性が高く効率的な始動手段となります。航空機用スターターは、重量に対する出力比が高く、メンテナンス要件が低く、極端な温度でもエンジンを始動できる能力があるため、航空業界で好まれています。

したがって、石油・ガスおよび軍事・航空業界の成長が、航空機用スターター市場を牽引すると予想されています。

抑制要因:電気スターターよりもコストが高い

エアースターターおよび関連機器は、圧縮空気の供給源が容易に利用できるコンプレッサーの運転など、一部の用途では経済的です。しかし、エアースターターが圧縮空気供給用の圧縮媒体(モーター駆動式コンプレッサー、制御装置、フィルター、バルブなど)とともに設置される場合、電気スターターおよびそのサポート機器のコストを上回ります。エアースターターが電気スターターよりも高価である理由は数多くあります。システムの複雑さ、使用される材料、およびそれらの安全機能。このため、エアースターターの用途は、大型ディーゼルエンジンなど、エアースターターに比べて低コストであるにもかかわらず、電動スターターやバッテリーのサイズが収まりにくい非常に限られた用途に限定されます。

機会:産業化の進展と厳格な環境規制

エアースターターの需要は、世界的な産業活動の増加に大きく牽引されています。石油・ガス、鉱業、運輸などの産業の成長が拡大するにつれ、信頼性が高く効果的なエンジン始動システムの必要性はますます切迫したものとなっています。さらに、排出量の削減と安全性の向上に関する厳しい環境規制により、従来の電動スターターからエアースターターへの移行が進んでいます。エアースターターは、コンプレッサー、発電機、ポンプなどの内燃エンジンの始動に天然ガスではなく圧縮空気を使用するため、エンジン始動時のメタン排出量を削減できます。規制の強化により、排出削減目標を達成するために、エアースターターのようなよりクリーンな技術を採用する企業が増えています。

そのため、エア・スターターの成長傾向は、この分野における研究開発への投資の増加と、新たな技術やイノベーションの創出によって、さらに加速すると予想されています。

課題:バッテリー技術の進歩

現在でもエア・スターターは不可欠な存在ですが、バッテリー技術の進化が将来的な需要に影響を与える可能性があります。バッテリーは、この期間に性能が向上し、過酷な環境条件に対する耐性も高まりました。材料技術の進歩により、バッテリーはより効率的で低価格になりました。

多くの企業が、エネルギー密度が高く、充電が速く、発火リスクが低減して安全性が向上するなどの利点を持つ固体電池の研究開発に投資しています。さらに、電動始動システムの低コストも、エア・スターターの成長を阻む要因となる可能性があります。

この市場における大手企業には、長年にわたって市場で事業を展開し、差別化された製品ポートフォリオを有するエア・スターターメーカーが含まれます。この市場における大手企業には、Ingersoll Rand(米国)、Caterpillar(米国)、Rheinmetall SG(ドイツ)、Maradyne(米国)、KH Equipment(オーストラリア)、Honeywell International(米国)などがあります。

タービンエアスターターは、予測期間中のタイプ別セグメントで最大の規模になると予想されています。

タービンエアスターターは、ガスタービンエンジンが自立回転速度に達するまで回転を開始させます。これらの装置は、エンジンを始動させるのに必要なトルクを発生させるために圧縮空気を利用します。タービンエアスターターは、航空、船舶、石油・ガスなど、さまざまな産業で一般的に使用されており、特にジェットエンジン、大型往復動エンジン、ガスタービンの始動に用いられます。これらのエアースターターは電動スターターよりも小型で軽量であり、低速でも高いトルクを発生させることができます。小型で軽量な動力源から高いトルクを発生させる能力は、大型エンジンの始動に不可欠であり、さまざまな環境条件下で信頼性の高いエンジン始動を保証します。

石油・ガス産業では、タービン式エアースターターが、海上掘削リグのポンプや発電機を駆動する大型ガスタービンの始動に使用されています。例えば、掘削リグで一般的に使用されているゼネラル・エレクトリック社のLM2500ガスタービンは、コンパクトな形状で高トルクを供給できる能力により、エアタービン式スターターを使用して始動されます。

エンドユーザー別では、予測期間中に石油・ガスが最大のセグメントになると予想されています。

オイル & ガス業界は、エア・スターターの主要な最終用途産業です。オイル & ガス業界では、エア・スターターは、発電や機械駆動の用途で、掘削装置、生産プラットフォーム、および精製所に一般的に設置されている大型エンジンやガスタービンの運転開始に使用されています。また、補助電源やバックアップ・システム用の大型ディーゼル・エンジンの始動にも使用され、遠隔地での運転の継続性を確保しています。市場は、オイル & ガスの探査活動の増加と、過酷な環境下での信頼性の高い始動ソリューションの必要性によって牽引されています。

エア・スターターは、電気スターターよりも信頼性と安全性が高いことから、石油・ガス業界で好まれています。電気スパークによる始動機構を必要としないため、爆発の危険性のある環境での発火リスクを低減します。これは、可燃性ガスが存在する石油・ガス施設では極めて重要なことです。過酷な環境にも耐える設計のエア・スターターは、探査現場で一般的に見られる極端な温度や高振動環境下でも信頼性の高い性能を発揮します。

「アジア太平洋地域」:エアースターター市場で最も成長の速い地域

アジア太平洋地域はエアースターター市場で最も成長の速い地域であり、中でも中国は最大の市場です。この地域では著しい経済発展と工業化が進んでおり、さまざまな最終用途産業における信頼性の高いエンジン始動システムの需要が高まっています。中国では石油・ガス産業が活発であるため、予測期間全体を通じて最も高い成長が見込まれています。同国の航空産業の急速な拡大も、エア・スターターの需要増加の主な要因となっています。国内線および国際線の増加に伴い、信頼性の高いエンジン始動システムの必要性が高まっています。中国以外では、インドおよびその他のアジア太平洋地域も予測期間中にエア・スターターの魅力的な市場となることが予想されます。

主要企業

市場は、広範な地域で事業を展開する少数の大手企業によって支配されています。 エア・スターター市場における主要企業には、Ingersoll Rand(米国)、Caterpillar(米国)、Rheinmetall AG(ドイツ)、Maradyne(米国)、KH Equipment(オーストラリア)、Honeywell International(米国)などがあります。2020年から2024年の間、これらの企業は市場シェア拡大を目指し、新製品発売、パートナーシップ、コラボレーション、提携、拡大などの戦略を展開しています。

この調査レポートでは、市場をタイプ別、エンドユーザー別、地域別に分類しています。

タイプ別では、エアスターター市場は以下のように分類されています。

ベーンエアスターター

タービンエアスターター

電動エアスターター

エンドユーザー別では、エアスターター市場は以下のように区分されています。

石油・ガス

軍事・航空

鉱業

船舶

その他

地域別では、エアスターター市場は以下のように区分されています。

アジア太平洋

ヨーロッパ

北米

中東・アフリカ

南米

2023年3月、インガソール・ランドは、効率的な空気消費を可能にするインラインタービン設計を主導とするST2000エアスターターを発表しました。ST2000は、40ポンドのパッケージに70hpのパワーを詰め込み、15リットルから150リットルまでのエンジンを対象に生産性を向上させます。

2023年4月、インガソール・ランドは、2922シリーズの空圧レンチと生産性向上エンジン式エアースターターを発表しました。新発売の空圧インパクトレンチは、耐久性があり、手頃な価格の12ポンドのパッケージで、ナットを破壊する2,000フィートポンドのトルクを提供します。

2022年9月、ラインメタル社のカナダ支社であるラインメタル・カナダは、世界初のゼロエミッション、オール電動エア・スターター・ユニットを展示しました。エア・カナダは開発パートナーとなり、試験が成功裏に完了した暁には、ラインメタルのeMSUを同社の移動式地上エア・スターター・ユニットの艦隊に組み込む予定です。

【目次】

1 はじめに(ページ番号 – 20)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 エアスターター市場のセグメンテーションおよび地域的範囲

1.3.2 対象および除外

1.3.3 対象年

1.4 対象単位

1.5 通貨

1.6 制限

1.7 利害関係者

1.8 変更の概要

2 調査方法 (ページ番号 – 25)

2.1 調査アプローチ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.1.2 主要な二次情報源の一覧

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 業界の主要な洞察

2.1.2.3 専門家との一次インタビュー

2.1.2.4 一次データの内訳

2.2 市場規模の推定方法

2.2.1 ボトムアップアプローチ

2.2.2 トップダウン・アプローチ

2.2.3 エアスターター市場:需要側分析

2.2.3.1 地域分析

2.2.3.2 国レベルの分析

2.2.3.3 需要側の想定

2.2.3.4 需要側の計算

2.2.4 市場:供給側分析

2.2.4.1 供給サイドの想定

2.2.4.2 供給サイドの計算

2.2.5 成長予測

2.3 データ・トライアングル

2.4 リスク分析

2.5 調査の想定

2.6 調査の限界

3 エグゼクティブサマリー(ページ番号 – 37)

4 プレミアムインサイト(ページ番号 – 40)

4.1 エアースターター市場におけるプレイヤーにとっての魅力ある機会

4.2 北米におけるエアースターター市場:タイプ別および国別

4.3 エアースターター市場:エンドユーザー産業別

4.4 エアースターター市場:タイプ別

5 市場概要(ページ番号 – 42)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 石油・ガスおよび航空分野の活況

5.2.1.2 危険な産業環境におけるエアースターターの展開増加

5.2.2 抑制要因

5.2.2.1 電動スターターよりも高いコスト

5.2.3 機会

5.2.3.1 エアースターターへの新技術の研究開発と統合への注目が高まる

5.2.4 課題

5.2.4.1 バッテリー技術の進歩

5.3 ケーススタディ分析

5.3.1 IPUはカタールのパールGTLプラントで、安全性と信頼性を確保するために、キャタピラー3616エンジンに先進的なエアースタータを供給しています

5.3.2 IPUはサハリン島のLNGプラントで、極端な気候下でも信頼性の高い電力を供給するために、発電機用エアースタータを展開しています

5.3.3 IPUは、サハリン島LNGプラントの発電機用スターターを実装し、極限条件下でも信頼性の高い性能を実現します

5.4 投資と資金調達のシナリオ

5.5 顧客のビジネスに影響を与えるトレンド/混乱

5.6 バリューチェーン分析

5.7 生態系分析

5.8 技術分析

5.8.1 主要技術

5.8.1.1 クイックアクションリレーシーケンスバルブ

5.8.2 隣接技術

5.8.2.1 エンジン制御ユニット(ECU)

5.9 貿易分析

5.9.1 輸入シナリオ(HSコード841239)

5.9.2 輸出シナリオ(HSコード841239)

5.1 特許分析

5.11 主な会議およびイベント(2024年~2025年

5.12 価格分析

5.12.1 用途産業別のエアースターターの平均販売価格動向

5.12.2 地域別エアスターターの平均販売価格動向

5.13 関税および規制の概観

5.13.1 関税分析(HSコード841239

5.13.2 規制当局、政府機関、その他の組織

5.13.3 規制枠組み

5.14 ポーターのファイブフォース分析

5.14.1 新規参入者の脅威

5.14.2 供給業者の交渉力

5.14.3 購入業者の交渉力

5.14.4 代替品の脅威

5.14.5 競争上のライバルの激しさ

5.15 主要な利害関係者と購買基準

5.15.1 購買プロセスにおける主要な利害関係者

5.15.2 購買基準

5.16 生成AIが市場に与える影響

5.16.1 ジェネレーティブAI/AIアプリケーションのエアスターターへの採用

5.16.2 ジェネレーティブAI/AIがサプライチェーンに与える影響(種類別および地域別

5.16.3 AIが市場に与える影響(地域別

6 エアスターター市場(種類別)(ページ番号 – 69)

6.1 はじめに

6.2 タービン式エアスターター

6.2.1 重量に対する出力比の高さとメンテナンス要件の低さがセグメント成長を促進

6.3 ベーン式エアスターター

6.3.1 シンプルな設計と低速での高トルク供給能力が燃料セグメント成長を促進

6.4 電動エアースターター

6.4.1 持続可能性と航空業界からの需要が市場成長を促進

7 エンドユーザー産業別エアースターター市場(ページ番号 – 75)

7.1 はじめに

7.2 石油・ガス

7.2.1 進行中の石油・ガス探査プロジェクトが需要を促進

7.3 軍事および航空

7.3.1 軍事予算の増加と航空機材の老朽化が成長機会を生み出す

7.4 海洋

7.4.1 市場成長を促進するために、海洋船舶の全体的な運用効率の改善に重点的に取り組む

7.5 鉱業

7.5.1 市場成長に貢献する持続可能な鉱業ソリューションの採用が急増

7.6 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 4443