市場概要

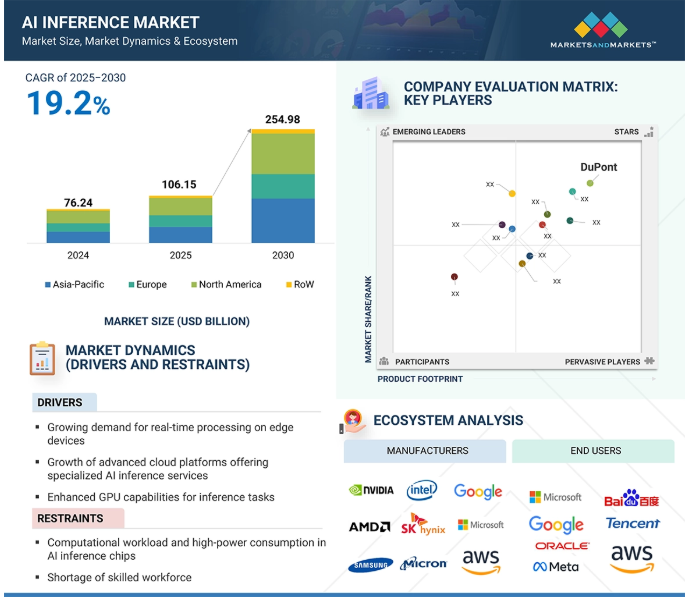

世界のAI推論市場は、2025年の1,061億5,000万米ドルから2030年には2,549億8,000万米ドルに成長すると予測され、推計期間2025年から2030年の年平均成長率は19.2%です。

AI推論市場は、生成AI(GenAI)と大規模言語モデル(LLM)の進歩に後押しされ、急激な成長を遂げています。NVIDIA、AMD、Google、AWSなどの大手企業は、高性能な機械学習ワークロードに対するハイパースケーラの需要に応えるため、GPU、TPU、Inferentiaなどのエネルギー効率の高いAI推論チップを革新しています。AI推論市場では、低レイテンシー推論を実現するためにエッジコンピューティングの採用が進んでおり、スケーラビリティと持続可能性を重視したハードウェア最適化を実現するためにハイブリッドクラウドエッジアーキテクチャの採用も進んでいます。ヘルスケア、自動車、小売などの業界では、AI診断、自律走行、動的パーソナライゼーション向けに推論ソリューションが急速に採用されています。企業がリアルタイムのGenAIの導入を優先し、ハイパースケーラが計算集約的でデータ駆動型の意思決定をサポートするインフラをグローバルに拡大するにつれて、AI推論の需要はさらに拡大し、市場の成長に拍車がかかるでしょう。

DRIVER: 推論タスクのためのGPU機能の強化

GPUはAIワークロードの高速化に適しているため、AI推論用のGPU性能の向上はAI推論市場の重要な促進要因です。最新のAIアプリケーション、特に推論タスクには、大量のデータを高速に処理するための膨大な計算能力が求められます。並列処理アーキテクチャーを持つGPUは、従来のCPUよりも速度と効率面で優れています。NVIDIA、AMD、Intelなどの企業は、AI推論用に調整されたGPUを含むAI推論ハードウェアの開発をリードしています。例えば、NVIDIAのTensorRTフレームワークとそのA100およびH100 GPUは推論用に最適化されており、混合精度サポートやテンソルコアなどの機能によりパフォーマンスを向上させています。これらのテクノロジーは、ヘルスケア(リアルタイムの医療画像解析)、小売(パーソナライズされたレコメンデーション)、自動車(自律走行ナビゲーション)などの産業を可能にします。この成長は、新製品のリリースによってさらに加速しています。2024年3月、NVIDIAは、最大10兆個のパラメータを持つモデルのリアルタイム生成AIとLLM推論をサポートするBlackwellプラットフォームを発表しました。AWS、Microsoft、Google Cloudなどのクラウド・サービス・プロバイダーもGPUアクセラレーション・インスタンスを提供しており、あらゆる規模の企業がAI推論を利用できるようになっています。AWSのAI推論チップであるInferentiaチップは、パフォーマンスを向上させながらコストを削減します。これらのイノベーションは、パフォーマンスの向上、待ち時間の短縮、コストの削減によってAI推論市場を拡大し、導入とイノベーションをさらに促進しています。

制約: AI推論チップの計算負荷と高い消費電力

AI推論市場における主な阻害要因の1つは、AI推論チップにおける計算作業負荷と消費電力の高さです。ハイパースケールデータセンターにおけるAIワークロードは、ディープラーニングのようなモデルがかなりのエネルギーを消費する場合、大きな計算能力を必要とします。GPU、TPU、AIアクセラレーテッド・プロセッサーなどの高性能AI推論ハードウェアは、音声認識、自律システム、レコメンデーション・エンジンにおけるリアルタイムかつ低レイテンシーの処理を可能にします。このようなエネルギー使用量の増加は、運用コストの増加や二酸化炭素排出量の増加につながり、特に持続可能性を重視する組織にとっては、AI推論ハードウェアのスケーラビリティや採用が制限される可能性があります。NVIDIA CorporationやIntel Corporationなどの企業は、より強力なAIモデルをサポートするために、熱設計電力(TDP)を増加させたGPUを設計しています。例えば、NVIDIAは2023年にTDP 40~72ワットのL4 GPUを、2024年にはTDP 1,200ワットのGB200 GPUを発表しました。インテルもFlex140 GPU(2022年)とMax 1450 GPU(2023年)を発表しました。より高いTDPのGPUへの移行は、処理能力を向上させる一方で、エネルギー使用量と冷却要件を引き上げ、データセンターでの大量導入に課題をもたらします。AI推論ハードウェアの需要が高まる中、これらの要因の管理が不可欠になります。

可能性:AIを活用したヘルスケアと診断の成長

AIを活用したヘルスケアと診断の発展は、医療データのリアルタイム、正確、効率的な処理の必要性に後押しされ、AI推論市場に大きな機会をもたらしています。AI推論モデルは、X線、MRI、CTスキャンを処理して腫瘍、骨折、異常などの状態を高い精度で診断する医療画像診断で広く活用されています。病院や診断センターが意思決定を自動化し、改善するためにAIベースのソリューションを採用するケースが増えており、AI推論ハードウェアおよびソフトウェアの需要が高まっています。医療業界では大量のデータが生成されるようになっており、リアルタイム分析による推論モデルへの需要が、AI推論チップを含む医療用GPU、TPU、専用アクセラレータの進化を促進しています。また、スマートウォッチやウェアラブルECGモニターのような携帯型・ウェアラブルヘルスケア装置の開発は、心拍数、血圧、グルコースレベルなどの生体信号をリアルタイムで観察・分析するAI推論ハードウェアに依存しています。これらの装置は患者や医療専門家に即座にフィードバックを与え、積極的な健康管理を可能にします。エッジAI技術のブレークスルーは、推論活動をローカルで実行する機能を提供し、待ち時間を短縮し、リモートまたはリソースが限られた環境での継続的なモニタリングを可能にすることで、これらのアプリケーションをさらにサポートします。

課題:データ・プライバシーへの懸念

AIプラットフォームに関するデータ・プライバシーの問題は、AI推論市場にとって大きな課題です。AIプラットフォームはアルゴリズムを学習するために膨大なデータセットを必要とし、それらは個人情報や機密データで構成されています。データの処理、保存、収集は、不正使用、データ侵害、個人データの悪用の脅威が存在するため、プライバシーに関する深刻な懸念をもたらします。最も重要な問題の1つは、データ漏洩やサイバー攻撃のリスクです。AIプラットフォームは、データ処理において中心的な役割を担っているため、ハッカーの主要な標的になる可能性があります。さらに、AIシステムは複雑で不透明なため、一般データ保護規則(GDPR)などのデータ保護規制へのコンプライアンスを確保することが困難です。さらに、AIの推論はクラウドベースになりつつあり、エッジコンピューティングに依存しているため、データがネットワーク上を流れたり、サードパーティのデータセンター内に保存されたりする潜在的なリスクにより、データプライバシーが失われることにつながります。機密データがクラウドに集中することで、不要なアクセスやサイバー攻撃を受けやすくなり、プライバシーの課題が深刻化します。このような脆弱性を防ぐために、企業はAI推論システムに強固な暗号化、データの匿名化、安全な認証制御を統合する必要があります。

AI推論市場のエコシステムは、設計者、設備プロバイダー、メーカー、エンドユーザーで構成されています。これらのエコシステムは、設計者、設備プロバイダー、メーカー、エンドユーザーで構成され、それぞれが知識、リソース、専門知識を共有することで、AI推論市場を発展させ、この分野における最終的なイノベーションを達成することを目的としています。NVIDIA Corporation(アメリカ)、Advanced Micro Devices, Inc.(アメリカ)、Intel Corporation(アメリカ)などのメーカーは、様々なアプリケーション向けのAI推論ハードウエアの開発を担うAI推論市場の中核を担っています。

2024年のAI推論市場ではGPUセグメントが高シェアを維持

GPUは、AIワークロードを効率的に処理するために不可欠な並列処理タスクを処理する能力により、AI推論市場で最大のシェアを占めています。GPUは、複雑な行列の乗算を通じて、深層学習モデルの訓練と実行に関わる膨大な量の計算を処理する能力を持っています。効率的なハードウェア・ソリューションを必要とするAIアプリケーションの急成長を考えると、GPUはデータセンターとAI研究に不可欠です。データセンター向けのAI機能を強化する新しいGPUは、NVIDIA Corporation(アメリカ)、Advanced Micro Devices, Inc. 例えば、NVIDIAは2023年11月、H200 TensorコアGPUを搭載したHopperアーキテクチャベースのアップグレード版HGX H200プラットフォームをリリースしました。Amazon Web Services社、Google Cloud社、Microsoft Azure社、Oracle Cloud Infrastructure社などの大手クラウドサービスプロバイダーは、H200ベースのGPUの導入に取り組んでおり、GPUがクラウドコンピューティングエコシステムの重要なコンポーネントの1つであることを証明しています。ジェネレーティブAI、自然言語処理、コンピュータビジョンアプリケーションがさらに大きな処理能力を要求するようになるにつれ、GPUクラスターへの投資とGPU技術の革新は拡大し続けるでしょう。

主要企業・市場シェア

高帯域幅メモリ(HBM)セグメントが2030年に最大の市場シェアを占める見込み

2030年には広帯域メモリ(HBM)セグメントが市場シェアを独占。急速に拡大するジェネレーティブAIにより、HBM技術で提供される高速データ処理機能に対する需要が高まっています。企業がAIのワークロードを拡大するにつれて、処理ユニットとメモリ間のデータ転送速度を向上させる必要性が重要になります。Samsung(韓国)、SK HYNIX INC.(韓国)、Micron Technology, Inc.(アメリカ)などの主要メモリ・サプライヤーの中には、予想される供給不足に対処し、拡大する市場ニーズに対応するため、HBMの生産能力を拡大しているところもあります。例えば、2023年7月、Micron Technology, Inc.は、1.2Tbpsを超える帯域幅と9.2Gbpsを超えるピン速度を持つ8ハイの24GB HBM3 Gen2メモリを発表しました。マイクロンが提供するHBM3 Gen2は、人工知能(AI)データセンターの性能、容量、電力効率の指標に新記録を打ち立てます。ジェネレーティブAIイノベーションによるHBMのこのような強化は、大規模言語モデル(LLM)のトレーニング時間を短縮し、効率的なAI推論と総所有コストの両方を提供します。先進的なHBMの世代であるHBM3およびHBM4は、メモリ密度と帯域幅の改善をもたらし、HBMをAI推論市場における重要なコンポーネントとしてさらに設定することが期待されています。

主要企業・市場シェア

予測期間中、クラウドサービスプロバイダー(CSP)が最大の市場シェアを占める見込み

クラウドサービスプロバイダーは、AIワークロード向けのスケーラブルでコスト効率に優れた高性能ソリューションを提供できるため、AI推論市場で最大の市場シェアを占めるでしょう。クラウドサービスプロバイダーは、限られたインフラ設備投資でAIモデルの導入と拡張を可能にし、ヘルスケア、BFSI、小売、自動車などの分野で高まるAI主導型アプリケーションのニーズに応えます。クラウドサービスプロバイダーは、AI推論機能を提供し、自社のサービスをより強力なものにするため、最新のテクノロジーやコラボレーションへの投資を続けています。例えば、2024年10月、NVIDIA Corporation(アメリカ)は、NVIDIA NIMとGoogle Cloud上のGoogle Kubernetes Engine(GKE)との統合を発表しました。NVIDIA NIMは、NVIDIA AI Enterpriseソフトウェアスイートの一部で、安全で信頼性の高いAI推論デプロイメントを実現するために設計された一連のマイクロサービスを提供します。NVIDIA NIMは、マネージドKubernetesサービスであるGKEと統合され、企業がコンテナ化されたAIワークロードを大規模にデプロイおよび管理し、Google Cloudインフラストラクチャのメリットを享受できるようにします。Google Cloud Marketplaceを通じて利用可能なこの連携は、デプロイを簡素化し、AI推論機能を加速します。したがって、このような開発は、AIの革新と導入に向けたクラウドプロバイダーの基本的な役割を強調しています。

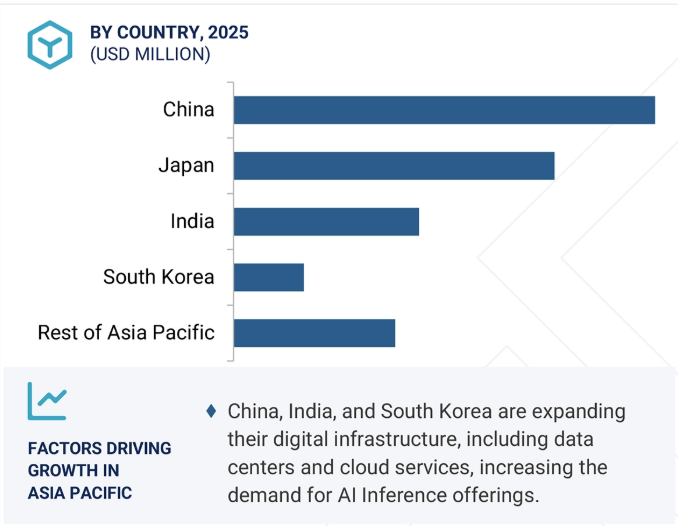

アジア太平洋地域のAI推論市場は、予測期間中に大きな成長を遂げるでしょう。中国、日本、韓国、インドなどの国々はAIイノベーションの最前線にあり、政府や民間部門がAIの研究開発に多額の投資を行っています。例えば、レノボ(香港)は2024年9月、インドで高性能AIサーバーの製造事業を開始し、レノボのインフラストラクチャ・ソリューションを推進する最先端の研究開発(R&D)ラボも開設すると発表しました。これらの重要な発表は、政府の「Made in India」と「AI for All」イニシアチブを支援しながら、インドをAIテクノロジー製品のイノベーションと製造の重要なハブにするというレノボの戦略的コミットメントを反映したものです。こうした動きは、AIインフラへの投資の増加、現地製造、研究開発への取り組みが急拡大を後押しし、AI推論分野におけるアジア太平洋地域の影響力が高まっていることを強調するものです。これに加え、デジタル変革を推進する企業や政府の取り組み、クラウドの導入により、大量のデータを処理するための高性能なAI推論製品への需要が高まり、アジア太平洋地域はAI推論の世界的な急成長市場の1つとなっています。

2024年10月、アドバンスト・マイクロ・デバイス社(アメリカ)は、AI、クラウド、エンタープライズ向けの第5世代AMD EPYCプロセッサーを発表しました。GPUアクセラレーション、サーバーごとのパフォーマンス、AI推論のパフォーマンスを最大限に引き出します。AMD EPYC 9005プロセッサーは、クラウドワークロード向けの密度と性能を提供します。

2024年10月、インテル コーポレーション(アメリカ)とInflection AI(アメリカ)は、エンタープライズグレードのAIシステムであるInflection for Enterpriseを発表することで、企業や開発者のAI導入を加速するために協力しました。Intel GaudiとIntel Tiber AI Cloudを搭載したこのシステムは、カスタマイズ可能でスケーラブルなAI機能を提供し、企業が独自のデータとポリシーに基づいて学習させたAIコワーカーを配備することを可能にします。

2024年8月、セレブラスは、Llama3.1 8Bで毎秒1,800トークン、Llama3.1 70Bで毎秒450トークンを実現し、GPUベースのソリューションを20倍上回る最速のAI推論ソリューション、Cerebras Inferenceを発表しました。16ビット領域の精度を維持しながら、100倍の価格パフォーマンスを提供します。

2025年5月、ジェネレーティブAI企業のNinjaTech AIはAmazon Web Services, Inc.と提携し、AWSのTrainiumチップとInferentia2チップを搭載した新しいパーソナルAI「Ninja」を発表しました。これらのチップは、高速でスケーラブルかつ持続可能なAIエージェントのトレーニングを可能にし、ユーザーが調査やスケジューリングなどの複雑なタスクを効率的に管理できるよう支援します。NinjaTech AIは、AWSのクラウド機能を使用することで、最大80%のコスト削減と60%のエネルギー効率向上を実現していると報告しています。

2024年3月、NVIDIA Corporationは、加速コンピューティングのための6つの革新的なテクノロジーを特徴とするリアルタイム生成AIの構築と実行を可能にするNVIDIA Blackwellプラットフォームを発表しました。このプラットフォームは、最大10兆個のパラメータを持つモデルのAIトレーニングとリアルタイムのLLM推論を可能にします。

2024年9月、セールスフォースはデータクラウドとAI機能を強化するため、データ管理プロバイダーのZoominを買収。Zoominの非構造化データに関する専門知識により、SalesforceのAgentforceは、よりパーソナライズされ、コンテキストを認識したAIインタラクションを提供できるようになりました。この買収は、個々の顧客のニーズに合わせた、データに基づくリアルタイムの対応を提供し、AIエージェントのインテリジェンスを向上させることを目的としています。

AI推論市場トップリスト

NVIDIA Corporation (US)

Advanced Micro Devices, Inc. (US)

Intel Corporation (US)

SK HYNIX INC. (South Korea)

SAMSUNG (South Korea)

Micron Technology, Inc. (US)

Apple Inc. (US)

Qualcomm Technologies, Inc. (US)

Huawei Technologies Co., Ltd. (China)

Google (US)

Amazon Web Services, Inc. (US)

Tesla (US)

Microsoft (US)

Meta (US)

T-Head (China)

Graphcore (UK)

Cerebras (US)

【目次】

はじめに

31

研究方法論

35

要旨

49

プレミアムインサイト

55

市場概要

60

5.1 はじめに

5.2 市場ダイナミクス ・ エッジデバイスでのリアルタイム処理の需要拡大 ・ AI推論に特化したサービスを提供する高度なクラウドプラットフォームの成長 ・ 推論タスクのためのGPU機能の強化 ・ 阻害要因 ・ 計算負荷と高い消費電力 ・ 熟練労働力の不足 ・ AIを活用したヘルスケアと診断の成長 ・ 顧客体験向上のための自然言語処理の進歩 ・ リアルタイムデータ処理と分析の需要の増加 ・ 課題 ・ データプライバシーに関する懸念 ・ サプライチェーンの混乱

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要プレイヤーの疾患別価格設定(地域別平均販売価格動向の算出による

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- GenAIワークロード- 高帯域幅メモリ(HBM)- 高性能コンピューティング(HPC) 副次的技術- 高速インターコネクト- エッジコンピューティングインフラストラクチャ- データセンターの電力管理と冷却システム 副次的技術- クラウドAIサービス- AI開発フレームワーク

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード854231) 輸出シナリオ(HSコード854231)

5.11 主要会議とイベント(2025-2026年

5.12 ケーススタディ分析ai-powered radiation therapy optimization with intel corporation and siemens healthineers artificial intelligence accelerates dark matter search with advanced micro devices, inc. FPGAによるLLMSの推論: Nvidia Triton推論サーバとEleuther AIによるケーススタディ finch computing社が言語翻訳にaws inferentiaを使用して推論コストを削減

5.13 規制の状況 規制機関、政府機関、その他の組織の基準

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

AI推論市場、計算機別

105

6.1 導入

6.2 AIワークロードを処理し、膨大なデータ量を処理するGPU能力が採用を後押し

6.3 汎用的なAI処理に対する需要の高まりが市場成長を後押しするCPU

6.4 AIワークロードに対する柔軟性とカスタマイズの必要性が高まるFPGAが需要を促進

6.5 npu ハイエンドスマートフォンの需要増がセグメント成長を促進

6.6 AI研究とアプリケーション開発で高速処理の必要性が高まるtpuが需要を後押し

6.7 自律走行車における高性能でエネルギー効率に優れたAI処理に対するFSDの需要が採用を促進

6.8 複雑なAIやディープラーニングモデルをトレーニングするInferentiaの能力が採用を促進

6.9 中国のデータセンターでカスタマイズされた高性能AIチップの需要が高まるT-HEADが市場成長を促進

6.10 MTIA MetaのAR、VR、メタバースへの進出が市場成長を促進

6.11 複雑なNLPや言語ベースのAIタスクを処理する必要性が高まるLPUが需要を加速

6.12 その他のアシックス

AI推論市場、メモリ別

118

7.1 導入

7.2 データセンターでAI対応CPUの採用が増加するDDRが市場成長をサポート

7.3 データ集約的なAIタスクにおける高スループットニーズが高まるHBMが市場成長を促進

AI推論市場、ネットワーク別

123

8.1 導入

8.2 NIC/NETWORK ADAPTERS INFINIBAND- HPCとAIモデルのユーティリティが増加し、レイテンシを最小化しスループットを最大化することで、セグメントの成長を後押し ETHERNET- スケーラブルでコスト効率の高いネットワーキング・ソリューションに対する需要が増加し、成長を後押し

8.3 インタコネクト – 高帯域幅のデータパスを必要とするAIモデルの複雑化が需要を促進

AI推論市場、展開別

130

9.1 導入

9.2 データプライバシーへの懸念が高まるオンプレミス型が市場を牽引

9.3 オンデマンドでリソースを拡張できるクラウド機能が成長を後押し

9.4 ヘルスケア、自動車、産業オートメーションにおけるエッジアプリケーションの増加が市場成長を促進

AI推論市場、アプリケーション別

135

10.1 はじめに

10. 2 GENERATIVE AI RULE-BASED MODELS- MLやディープラーニングとの統合により成長機会が拡大 STATISTICAL MODELS- 金融、経済、ヘルスケア分野での応用が拡大し、市場成長を促進 DEEP LEARNING- AI技術を進化させる能力により需要が拡大 GENERATIVE ADVERSARIAL NETWORKS (GANS)- 大規模データを処理する必要があり、市場成長を促進 AUTOENCODERS- データ処理での利用が拡大、 データ処理、異常検知、特徴抽出における利用の増加が需要を加速 CONVOLUTIONAL NEURAL NETWORKS(CNNS)- 自律走行車とスマートシティの増加が市場を牽引 TRANSFORMER MODELS- GPTモデルとBERTの人気の高まりが有利な成長機会を提供

10.3 市場成長を促進するリアルタイムの意思決定とデータ分析への応用が増加する機械学習

10.4 感情分析、言語翻訳、音声認識の需要が高まる自然言語処理が市場を牽引

10.5 高度な処理能力へのニーズの高まりが需要を後押しするコンピュータビジョン

AI推論市場、エンドユーザー別

147

11.1 導入

11.2 消費者によるAI対応個人機器の普及が市場を牽引

11.3 クラウドサービスプロバイダのAIワークロード急増とクラウド導入が市場成長を促進

11.4 ENTERPRISES HEALTHCARE- パーソナライズされた治療への需要の高まりが市場成長を促進 BFSI- セキュリティ強化と顧客サービス向上への関心の高まりが市場成長を促進 AUTOMOTIVE- 安全で充実した運転体験への関心の高まりが需要を促進 RETAIL & E-COMMERCE- 顧客エンゲージメント強化のためのデータ中心モデルへの急速なシフトが需要を加速 MEDIA & ENTERTAINMENT- コンテンツ推薦エンジンとインタラクティブなメディア体験への需要の高まりが市場成長を促進 OTHERS

11.5 政府機関 – 公共の安全とセキュリティ強化の必要性が高まり、成長機会が拡大

…

【本レポートのお問い合わせ先】

レポートコード:SE 9299