市場概要

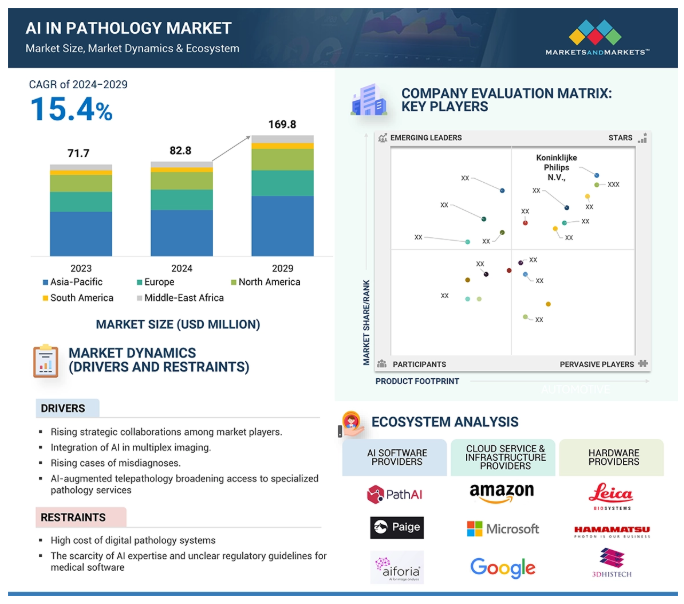

病理学用AI世界市場は、2024年の8,280万米ドルから2029年には1億6,980万米ドルに達すると予測され、予測期間中の年平均成長率は15.4%です。Alアルゴリズムをデジタル病理画像のスキャンに適用することで、腫瘍、癌細胞、組織内の構造など、さまざまな異常の識別と特徴付けが可能になり、病理医がより良い診断と治療開始の決定を助ける重要な特徴を識別し、定量化するのに役立ちます。病理学におけるAIは、正確な結果、効率性、より良い患者ケアなど、いくつかの利点を提供します。このシステムは、大規模なデータセットと注釈付き病理画像によって学習されたアルゴリズムを通じて、病理医が異常の検出と特徴付け、診断、病気の転帰の予測を行うのに役立ちます。

マルチプレックスイメージングにおけるAIの統合、病理学におけるクラウドベースのAIプラットフォームの採用、自動化されたAI支援QCシステムの使用の増加、AI/MLシステムに対するFDA承認の増加は、市場成長を加速する主な要因の一部です。市場のその他の成長促進要因としては、より高度な技術ソリューションに対する需要の高まり、誤診レベルの上昇、患者に対する標準治療を改善するための資金提供プログラムの増加、病院運営の効率化に伴うコスト抑制の重視の高まりなどが挙げられます。

誤診は、病気や状態を見逃したり、誤って分類したり、診断が遅れたりした場合に起こります。この誤診は、最適な治療が提供されなかったり、治療が遅れたり、患者に害を与えたり、医療費の増加につながるため、医療において大きな問題となっています。前立腺がん、乳がん、甲状腺がんなどは、誤診が最も多いがんのひとつです。BMJ-Quality & Safetyが2023年に発表した学術誌によると、年間80万人のアメリカ人が誤った診断を受け、371,000人の患者の死亡と424,000人の後遺症を引き起こしていると推定されています。

誤診の最も一般的な理由は、専門医ではなく一般病理医によるスキャンの解釈、医師による必要なフォローアップ検査の非注文、医師による検査結果の解釈ミスなどです。人工知能は、臨床の現場ではまだ発展途上ですが、病理医の仕事量の増加に貢献すると同時に、一貫性のあるタイムリーな診断治療を提供することができます。

Alの導入が少ない理由のひとつは、デジタル病理システムを構築するための高額な先行投資です: Alは多くの場合、データ収集と解析のためにそのようなシステムに依存しています。一般的なデジタル病理システムには、スライドスキャナー、画像サーバー、関連ソフトウェアが含まれます。これらにかかる費用は50万ドルから150万ドルです。フル機能のスキャナー自体の価格は約25万ドルです。アジア太平洋地域におけるデジタル病理スキャナーの平均価格は、約 110,000 ~ 130,000 米ドルです。資本予算に余裕のある大病院では、これらのシステムを購入する余裕がありますが、予算やITサポートさえ限られている病理医や研究機関はそれほど多くありません。インド、ブラジル、メキシコのような新興国で最も顕著に見られるデジタルパソロジーのような高価な技術に投資するには、医療提供者は経済的な制約があります。さらに、これらのデジタル病理システムの円滑な管理とサービスには、熟練した人材が必要です。デジタル病理システムの価格は、デジタル病理システムを操作する熟練した人材の不足によって補完され、システムの採用を制限する可能性が高いです。このようなシステムの採用がなければ、Alが病理学に取り込まれることはないでしょう。

現在、完全にデジタル化されている検査室は、世界でも数えるほどしかありません。オランダやスカンジナビア諸国など、この分野で先行している国もあります。しかし、ドイツやアメリカでは、臨床現場でのデジタル病理学への移行は氷河期のようなペースで進んでおり、病理学へのAIの導入も同様です。

個別化医療は、各個人の状態に合わせた治療法や予防法を提供し、最大限の効果を上げるものです。この種の医療の採用は、65歳以上の高齢者人口の増加や、がんなどの疾患の発生率の増加により増加傾向にあります。このようなすべての疾患に対して、個別化医療は、健康な細胞への影響を最小限に抑えながら腫瘍細胞を破壊することを目的とした標的治療の機会を提供します。この報告書によると、2021年に米国FDAが承認した48の新規治療用分子実体のうち、2つの新規細胞ベース療法と並んで17が個別化医療でした。これら新たに承認された個別化治療の約47%は、がん治療が適応症でした。個別化医療のための病理学におけるAIの応用に関する重要な進展のいくつかを以下に示します:

2024年9月、ペイジ・アル社は、個別化医療とプレシジョン・オンコロジーを推進する臨床グレードのマルチモーダル・コパイロットとして開発されたAlツール、ペイジ・アルバを発表しました。このツールは、患者にリアルタイムでAlに基づく洞察を提供します。

2022年3月、Ibex Medical Analytics Ltd.はDedalus Groupと提携。この提携により、同社はデジタル病理学に人工知能の力をもたらすことができます。

個別化医療では、適切な時期に適切な治療を処方するために病理データが必要です。病理システムにおけるAIは、検体スライド診断のためのコンパニオンアルゴリズムを提供し、がん細胞の検出と早期診断を可能にします。このように、個別化医療に対する高い需要は、病理学市場におけるAIの大きな成長機会を提供します。

産業界におけるAIの導入は、データプライバシーによって制限されています。ほとんどの国では、患者の健康情報は連邦法で保護されており、その安全性が損なわれると、訴訟や金銭的な対応を受ける可能性があります。患者の治療に使用されるAlは、複数の健康データセットにアクセスする必要があるため、Alベースのツールは、政府や規制当局によって実装されたすべてのデータセキュリティプロトコルを遵守する必要があります。ほとんどのAlプラットフォームは統合され、大規模なコンピューティングパワーを必要とするため、患者データまたはその一部がベンダーのデータセンターに存在する必要があり、これは困難な課題です。また、十分なセキュリティを確保することで、データプライバシーに関する懸念を払拭する必要性も、依然として市場の大きな課題となっています。下図は、米国保健福祉省に報告された500人以上の医療情報漏えいの割合を示しています。

病理検査におけるAIのエコシステムは、これまでの製品に貢献した様々な利害関係者との複雑な配分を含むネットワークです。このエコシステムの主要プレーヤーは、AIソフトウェア・プロバイダーとクラウド・サービス・プロバイダーであり、ホスティングと処理のためのスケーラブルなデータ・プラットフォームを提供し、高解像度画像からの大規模なデータ出力を診断で横断します。医療機器メーカーは、高解像度スキャナーや画像処理システムなどのハードウェアを提供し、ミドルウェア・プロバイダーは、AIソリューションのための既存の医療システムとの統合を保証します。また、規制機関は、開発されたAIアプリケーションが安全で、その基準に準拠できるように、ガイドラインや承認経路を決定します。データ分析ソリューション・プロバイダーは、病理データを実用的な洞察に変換し、より良い意思決定を可能にします。これは、技術、医療、規制の各セクターが協力してイノベーションを推進し、病理学におけるAIの採用を促進する、相互接続されたエコシステムを表しています。

世界の病理学用AI市場は、エンドツーエンドソリューション(統合プラットフォーム)、ニッチポイントソリューション、テクノロジーに分類されます。2023年には、エンド・ツー・エンドのソリューション(統合プラットフォーム)分野が、世界の病理検査におけるAI市場で最大のシェアを占めています。このかなり大きなシェアは、病理医の間でAlベースのソフトウェアが相対的に受け入れられ、使用されていることと関連付けることができます。

画像解析、データ抽出、レポート作成など、さまざまな病理学的作業の自動化により、優れた適応性や相互運用性など、多くの利点があります。病理学におけるAlソフトウェアの採用と進歩を規定する要因は、疾患の検出、診断、治療の進歩に大きな可能性をもたらします。

主要企業・市場シェア

病理学用AI市場は、ニューラルネットワークのタイプ、すなわち、Generative Adversarial Network(GAN)、Convolutional Neural Network(CNN)、Recurrent Neural Network(RNN)、およびその他にセグメント化されます。畳み込みニューラルネットワークセグメントは、予測期間中に最も急成長するセグメントと予測されています。このセグメントは驚異的な成長を見せており、その主な理由は、病理画像を含む複雑な視覚データを分析し、関連する特徴を抽出し、正しい診断を提供する優れた能力によるものです。それとは別に、CNNは画像内の関心領域を探し出したり、切り分けたりすることができ、また、新しいデータや病理医からのフィードバックに基づいて継続的に学習し、性能を向上させることもできます。

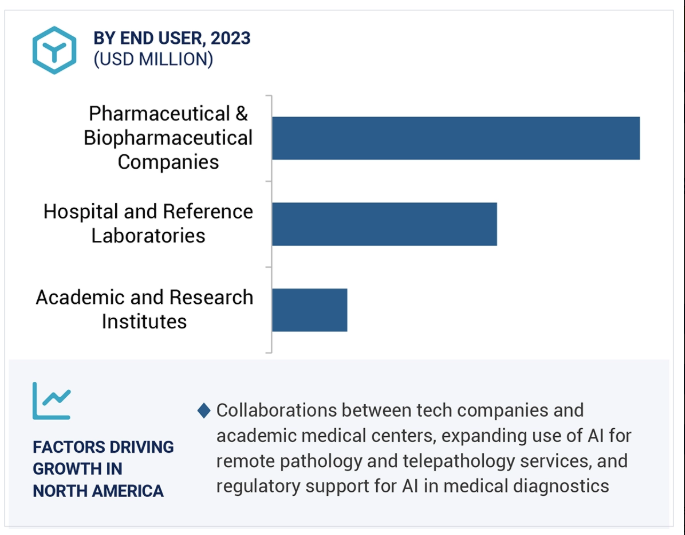

病理AI市場をリードしている北米地域は、医療システム内の既存のインフラ整備、有利な規制、高度診断のような技術を受け入れる市場の準備態勢が原動力となっています。米国とカナダは、診断、特にデジタル病理学と人工知能(AI)技術への投資の最前線にあり、特に癌のような難易度の高い疾患の診断精度と効率の向上を目指しています。これらや、米国FDAによる「NCIによるAI」のような先進医療機器の迅速な承認などのイニシアチブが、病理学市場に他のどの市場よりも早くAI技術を取り入れるよう拍車をかけています。さらに、北米では政府や民間からの資金援助もあり、こうしたソリューションの開発を目指すテクノロジー企業と医療提供者の交流も盛んです。

2023年8月、Indica Labs Inc.は、スライドマクロダイセクションおよび分子病理ワークフローを変革するLung Macrodissect AIツールを発表。

2024年2月、Roche Tissue Diagnostics (RTD)はPathAIと提携し、RTDのコンパニオン診断部門向けにAIを活用したデジタル病理アルゴリズムを開発しました。これらの画像解析アルゴリズムはロシュのNavify Digital Pathologyプラットフォームに実装される予定であり、世界中の病理検査室へのスムーズな統合を保証します。

2024年2月、米国食品医薬品局(FDA)は、AIアルゴリズム機能を搭載したホロジック社のジーニアス・デジタル診断システムを承認しました。このシステムは、前がん病変や子宮頸がん細胞の検出を支援する高度な体積画像技術とディープラーニングAIを統合した、FDAが承認した初のデジタル細胞診ソリューションです。

2022年1月、アイフォリア・テクノロジーズPlcはメイヨークリニックと提携し、トランスレーショナル研究におけるより迅速な結果とスケーラブルな研究を可能にするため、メイヨークリニックにAIを活用した病理研究支援アーキテクチャを確立しました。

病理学におけるAI市場の主要企業は以下の通り。

Koninklijke Philips N.V. (Netherlands)

F. www Hoffmann-La Roche Ltd (Switzerland)

Hologic, Inc. (US)

Akoya Biosciences, Inc. (US)

Aiforia Technologies Plc (Finland)

Indica Labs Inc. (US)

OptraScan (US)

Ibex Medical Analytics Ltd. (Israel)

Mindpeak GmbH (Germany)

Tribun Health (France)

Techcyte, Inc. (US)

Deep Bio Inc. (Korea)

Lumea Inc. (US)

Visiopharm (Denmark)

aetherAl (Taiwan)

Aiosyn (Netherlands)

Paige Al, Inc. (US)

Proscia Inc. (US)

PathAl, Inc. (US)

Tempus Labs, Inc. (US)

Konfoong Biotech International Co., Ltd. (China)

DoMore Diagnostics AS (Norway)

Verily Life Sciences, LLC (US)

deepPath (US)

4D Path Inc (US)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 顧客のビジネスに影響を与えるトレンド/混乱

5.3 病理学におけるAIの進化

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 技術分析 主要技術- 機械学習(ML)と深層学習(DL)- コンピュータビジョン複合技術- クラウドコンピューティング隣接技術- テレパソロジー

5.7 規制の状況 規制機関、政府機関、その他の組織 規制分析- 北米- 欧州- アジア太平洋地域

5.8 価格分析 主要企業の平均販売価格動向(提供平均販売価格動向別、地域別

5.9 ポーターのファイブフォース分析

5.10 特許分析 病理学におけるAI市場インサイトの特許公開動向: 管轄と上位出願人の分析

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.13 2024-2025年の主要会議・イベント

5.14 ケーススタディ分析

5.15 病理検査におけるAI市場:投資と資金調達シナリオ

5.16 病理学におけるAI市場:ビジネスモデル

5.17 病理検査AI市場におけるAI/Gen AIの影響

病理検査におけるAI市場、オファリング別、2022-2029年(百万米ドル)

6.1 導入

6.2 エンドツーエンドソリューション(統合プラットフォーム)

6.3 ニッチポイントソリューション

6.4 テクノロジー

6.5 ハードウェアスキャナー 顕微鏡 ストレージシステム

病理学におけるAI市場、ニューラルネットワーク別 2022-2029年 (百万米ドル)

7.1 導入

7.2 生成的敵対ネットワーク(Gans)

7.3 畳み込みニューラルネットワーク(CNNS)

7.4 リカレントニューラルネットワーク(Rnns)

7.5 その他

病理学におけるAI市場、機能別 2022-2029年 (百万米ドル)

8.1 導入

8.2 画像解析

8.3 診断

8.4 ワークフロー管理

8.5 データ管理

8.6 予測分析

8.7 CDSS

8.8 自動レポート作成

8.9 品質保証ツール

病理学におけるAI市場、ユースケース別 2022-2029年 (百万米ドル)

9.1 導入

9.2 創薬 ターゲットの同定と選択 ターゲットの検証 ヒットの同定と優先順位付け ヒットからリードの同定 リード最適化 候補の選択と検証

9.3 疾患診断と予後予測

9.4 臨床ワークフロー

9.5 トレーニングと教育

病理学におけるAI市場、エンドユーザー別、2022-2029年(百万米ドル)

10.1 導入

10.2 薬品・バイオ医薬品企業

10.3 病院および基準検査室

10.4 学術・研究機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 8721