市場概要

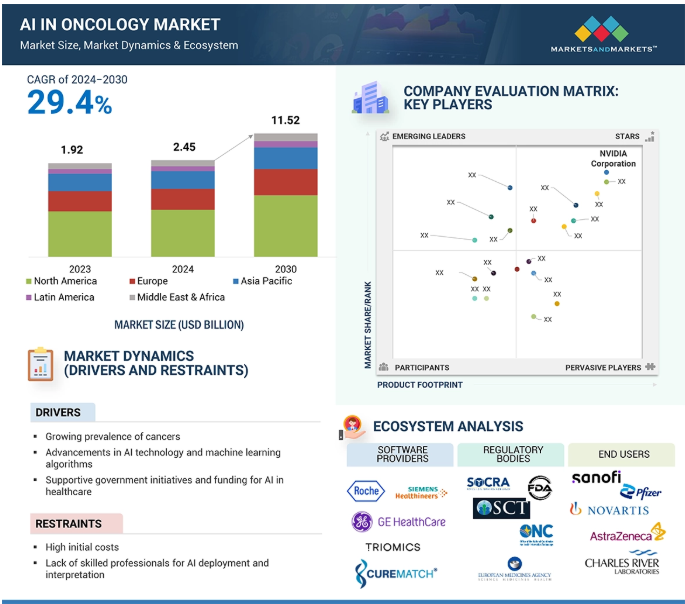

2023年に19億2000万米ドルと評価された世界のがん領域AI市場は、年平均成長率(CAGR)29.4%で堅調に成長し、2024年には24億5000万米ドル、2030年には115億2000万米ドルに達すると予測されています。オンコロジー分野におけるAI市場は、世界的に増加する癌の負担を軽減するために、潜在的な癌治療薬を開発し、進歩させるために、製薬会社やバイオテクノロジー企業への投資が増加しているため、大きな成長を遂げています。AIは、予測モデリング、シミュレーション技術、高度なデータ分析を提供することで、創薬だけでなく医薬品開発プロセスの合理化を支援し、医薬品の安全性と有効性の評価を容易にします。これにより、ユーザーは実験作業を最小限に抑え、臨床試験デザインを最適化できるため、創薬にかかる時間とコストを削減できます。

世界的な癌の罹患率の高さから、より効果的で効率的、かつ個別化された診断と治療の選択肢を見つけることが急務となっています。がん患者の多くは高齢化し、それに比例して治療に対する需要も増加しているため、がん患者の数は医療業界に対して急増しています。世界保健機関(WHO)のがん機関である国際がん研究機関(IARC)によると、2022年には世界で新たに2,000万人のがん患者が発生し、970万人ががんに関連して死亡すると推定されています。2022年に最も罹患率の高いがんは肺がんで、全診断数の12.4%を占めます。2位は女性の乳がんで全体の11.6%。3位は大腸がんで全体の9.6%。前立腺がんは7.3%、胃がんは4.9%。がん罹患率の上昇に伴い、個別化医療を推進し、医療システムをサポートする上で、データを処理し、治療法を調整するアルの能力が不可欠となります。

開発費、データ取得費、規制当局の承認費用により、初期費用が高額になることが腫瘍学市場でのAI導入の大きな阻害要因の1つとなっています。FDAによると、規制プロセスにかかるコストは相当なものになります。例えば、510(k)の市販前通知プロセスには約24,335米ドル、クラスIII機器のPMAプロセスには最高540,783米ドルかかります。アナログのない新しい機器に必要なDe Novo Classification Requestの規制コストは162,235米ドルです。このような規制上のコストは、中小のAI新興企業にとっては非常に高く、研究データの収集や臨床試験にはすでに多くの資金が必要です。こうしたコストとは別に、腫瘍学AIソリューションの開発は非常にコストがかかります。AIモデルを訓練するためのデータ収集には、費用と時間がかかります。1つのデータセットに年間100万米ドル以上かかることもあります。オンコロジー領域で事業を展開する新興企業は、AIモデルの作成に必要な莫大な資本とは別に、多くの規制やデータへの支出が発生します。さまざまな医療システムでAIソリューションを拡大するためには、膨大なインフラ投資と地域連携投資が必要です。また、各国の規制基準が異なるため、複雑さとコストが増すという問題もあります。高い初期費用そのものが参入のボトルネックとなり、中小企業やアーリーステージの企業を競争から押し出すことになります。

がんは複雑な病気です。AIは治療への個別化アプローチを可能にすることで、腫瘍学に変革をもたらします。遺伝子プロファイル、腫瘍変異、臨床情報など、個々の患者の特徴を分析することで、臨床医は治療結果を最適化するオーダーメイドの治療法を見つけることができます。このアプローチは、特に免疫療法のような治療において、不必要な副作用を減らし、患者の反応を改善することを目的としています。従来の画一的なモデルとは異なり、AIツールは患者が特定の治療にどのように反応するかを予測することができます。AI関連のがん治療では、多くの企業が非常に積極的に行動しています。2024年10月、Ataraxis AIは、乳がんの予後予測ツールであるAtaraxis Breastの提供を開始。GEヘルスケアは2024年5月、ESTRO 2024 Congressで、Revolution RT Radiation Therapy CT Solutionや、新たに発売されたIntelligent Radiation Therapy(IRT)プラットフォームなど、AIベースの最新の腫瘍学ソリューションを発表しました。

データセットの利用可能性が限られていることは、特にデータプライバシーと保護規制のために、AI主導の腫瘍学市場において依然として大きな課題となっています。例えばHIPAAは、人々の健康情報が機密性を保ち、安全で、許可された個人のみがアクセスできることを保証することに重点を置いています。同様にGDPRは、健康関連情報を含むEU居住者のすべての個人データに対して、より広範な保護を提供しています。これらの規制では、データプライバシーを慎重に管理する必要があり、違反した場合、GDPRでは最高2,100万米ドル(2,000万ユーロ)または世界売上高の4%、HIPAAでは重度の違反で最高200万米ドルという多額の罰則が科される可能性があります。その他のコンプライアンス上の課題は、堅牢なAIモデルを訓練するための多様で高品質なデータセットに対するますます膨大になる要求と、プライベートな要件を天秤にかける必要性から生じます。このため、データソースの断片化、一貫性のないデータ形式、手間のかかるデータラベリングが発生し、精密腫瘍学をサポートするAIシステムの開発のボトルネックとなっています。したがって、がん治療におけるAIアプリケーションを大幅に進歩させるには、これらのデータの限界に対処することが重要です。

がん治療におけるAIのエコシステムには、ソフトウェアプロバイダー、製薬・バイオテクノロジー企業、医療機器・装置企業、学術・研究機関、政府・規制機関、医療費支払者が含まれます。これらのプレーヤー間の相互作用は、AIベースの技術の開発、採用、および進歩を形成します。

この市場の主なステークホルダーには、ヘルスケアプロバイダー{病院・診療所、専門センター、研究所・診断センター、その他を含む}、製薬・バイオテクノロジー企業、医療機器・装置企業、学術・研究機関、政府・規制機関、ヘルスケアペイヤー、その他が含まれます。

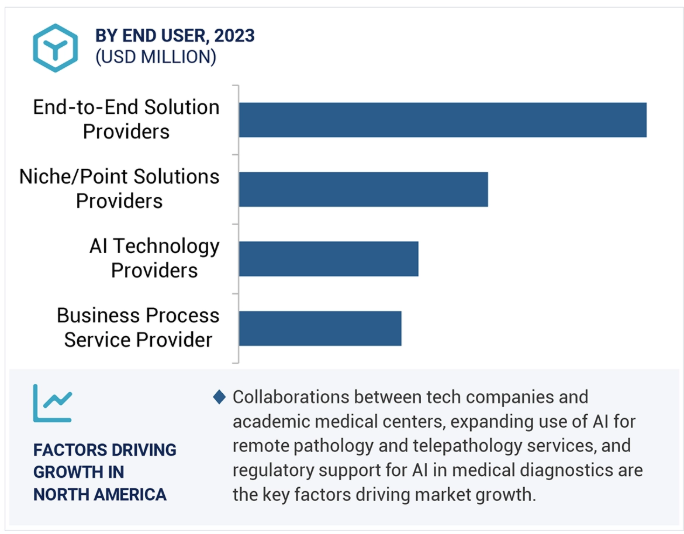

ニッチ/ポイントソリューションプロバイダー(プラットフォーム&サービスを含む)、統合スイート/プラットフォームプロバイダー(プラットフォーム&サービスを含む)、テクノロジープロバイダー(ソフトウェアのみ)、ビジネスプロセスサービスプロバイダーなどのソリューションプロバイダーは、画像診断ツール、治療計画の予測分析、効率と患者の転帰を向上させるワークフローの自動化、リマインダーの提供や経過観察の管理を行うバーチャルアシスタントなど、AIベースのソフトウェアやサービスを開発・提供しています。

がんの早期発見は、がんによる死亡率を効率的に低下させることができます。がんの発症を早期に発見することで、生存率が大幅に向上し、治療費が大幅に削減されるからです。資源の乏しい多くの環境では、がんはしばしば末期に診断されるため、生存率が低下し、治療費も高くなります。医療制度が充実している国でも、多くのがん症例は診断が遅すぎます。診断へのアクセスを改善し、治療へのタイムリーなアクセスを提供することは、診断の遅れを減らすために不可欠であり、世界的ながん対策の改善に向けた重要な一歩です。現在、伝統的な機械学習技術は、ランダムフォレストやサポートベクターマシン、またCNNのようなディープモデルという形で普及しつつあり、画像診断と分子診断の両方で早期診断のための導入が進んでいます。例えば乳がんでは、デジタル乳房トモシンセシスにAIを組み合わせることで、リコール率を下げ、乳がんの検出を強化しています。低線量CTスキャンとCNNやSybilのような深層学習モデルは、肺がんリスクの予測に非常に有用で、生存率を向上させています。肺がんの脂質分析や神経膠腫のDeepGliomaのような分子検査も、AIと組み合わされ、より洗練された早期発見法となっています。

オンコロジー分野のAI市場は、技術別に機械学習、自然言語処理(NLP)、コンテキスト認識処理およびコンピューティング、コンピュータービジョン、画像解析(光学式文字認識を含む)に区分されます。機械学習分野は最大のセグメントを占めており、予測期間を通じて最も高いCAGRを達成する見込みです。機械学習はさらに、深層学習、教師あり学習、強化学習、教師なし学習、その他の機械学習技術に分類されます。機械学習は、がんの早期発見、より正確な診断、個別化された治療計画の作成を支援することで、がん治療に大きな影響を与えています。医療画像、病理報告書、遺伝子情報などの大量の患者データを分析することで、MLは人間では見落とされる可能性のあるパターンを発見することができます。腫瘍学における機械学習の応用例としては、Predictive Oncology社が開発したAI + Biobank、Cellworks GroupのCellworks Platform、Clinakos社が開発したMedically Smart AI Platformなどがあります。これらの技術は、人工知能を応用して膨大な量の遺伝子情報や臨床情報を分析することで、がん診断の改善、転帰の予測、より個別化された治療計画の作成などを実現し、がん治療の進歩を後押しします。

がん領域のAI市場は、がんの種類別に固形がん、血液悪性腫瘍、その他に区分されます。2023年には、固形がん市場がオンコロジーにおけるAI市場を支配し、予測期間中に大きな成長率で拡大する見込みです。固形腫瘍の種類別では、乳がん分野が最大の市場シェアを占めています。世界保健機関(WHO)の記録では、2022年に乳がんは世界157カ国の女性の間で最も一般的ながんでした。統計によると、2022年には、67万人が死亡し、230万人が乳がんと診断されました。breastcance.orgによると、乳がん症例の約66%が局所診断であることが示されています。この時点では、がんが乳房の外に出ていないため、治療方針がうまくいく傾向があります。早期発見・診断にAIを活用することで、患者の予後を改善しながら生存率を高め、治療費を削減することができます。

主要企業・市場シェア

腫瘍学におけるAI市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。2023年には、北米がオンコロジーにおけるAI市場で最も高いシェアを占めています。同地域の大きなシェアは、同地域、特に米国で腫瘍学分野のAIソリューションを提供する企業の存在感が強いことが要因。GE Healthcare社、ConcertAI社、Oracle社、NVIDIA Corp社、Predictive Oncology社、PathAI社、CureMatrix社など、米国を拠点とする主要企業が、がん領域のAI市場を支配しています。この分野のさらなる成長は、機械学習と深層学習の分野における継続的な進歩によって促進されます。多様な医療データへのアクセシビリティの上昇や精密医療への需要の高まりとともに、これらの要因がこの成長に寄与しています。AIベースの腫瘍学におけるコラボレーションは、この地域における需要とイノベーションの後押しを生み出す上で最も重要な役割を果たしています。例えば、2024年4月、モフィットがんセンターはエヌビディア、オラクル、デロイトと手を組み、高度なAIと機械学習を使ってがん治療を再構築しました。このチームは、モフィットから送られてくる10万件の臨床ノートを取り込むための大規模な言語モデルを改良し、がん治療と関連疾患に対するより良い請求とコーディングプロセスを通じて、主要な業務上のボトルネックのいくつかを解決しようとしています。

2024年10月、GE HealthCareは新しいクラウドファーストのアプリケーションCareIntellect for Oncologyの発売を発表しました。このアプリケーションは、さまざまなシステムからのマルチモーダルな患者データを統合ビューに統合し、生成AIを活用してクリニカルノートとレポートを要約します。

2024年9月、F. Hoffmann-La Roche Ltd.はQritive社との提携を発表しました。この協業により、QritiveのAI搭載ソリューションがロシュのnavify Digital Pathologyプラットフォームと完全に統合され、病理医がより正確かつ効率的にがんを診断できるようになります。

2024年9月、OracleはImagene AI Ltd.との提携を発表し、デジタル病理学と腫瘍学の革新的な研究開発を支援することを目的とした先進的な汎がん基盤モデルであるCanvOIを導入しました。

2024年6月、ConcertAIはNVIDIA Corporation(米国)との提携を発表し、CARA AIプラットフォームにおけるトランスレーショナルおよび臨床開発ソリューションを強化します。ConcertAIは、高度なLLMワークロードを通じて腫瘍学の研究と治療を強化するために、Meta Llama 3 NIMを含むNVIDIAのAI専門知識とインフラを活用します。

2024年6月、Predictive Oncology社は、より正確なin vivo試験と、臨床転帰と薬剤候補選択のためのより良い予測を提供し、がん創薬を前進させる独自の3D細胞培養モデルの発売を発表しました。

2024年5月、ConcertAIは、マルチモーダルデータ管理、予測AI、生成AIを統合し、ヘルスケアプロセスを合理化・強化するプラットフォーム、CARA AIを発表しました。このプラットフォームは、AI主導のワークフローを活用しながら、マルチモーダルな実世界データ(RWD)を探索するライフサイエンスとヘルスケアの専門家をサポートします。

オンコロジー分野のAI市場における主要企業は以下の通り。

Siemens Healthineers (Germany)

GE Healthcare (US)

ConcertAI (US)

Medtronic (Ireland)

F. Hoffmann-La Roche Ltd (Switzerland)

Oracle(US)

NVIDIA Corporation(US)

Koninklijke Philips N.V. (Netherlands)

PathAI, Inc. (US)

CureMetrix, Inc. (US)

Mindpeak GmbH (Germany)

Paige AI, Inc. (US)

Predictive Oncology (US)

Exscientia (UK)

Insilico Medicine (US)

Iktos (Paris)

Tempus (US)

Azra AI (US)

CureMatch, Inc. (US)

OncoLens (US)

Triomics (US)

Clinakos. (US)

Perthera, Inc (US)

Cellworks Group, Inc. (US)

biomy, Inc. (Japan)

【目次】

はじめに

1

研究方法論

15

要旨

35

プレミアムインサイト

68

市場概要

89

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析 主要技術:機械学習、コンピュータビジョン、自然言語処理(NLP) 補完技術:高性能コンピューティング、次世代シーケンシング、デジタルツイン、実世界証拠/実世界データ 隣接技術:クラウドコンピューティング、セラノスティクス、拡張現実/仮想現実

5.6 ポーターの5つの力分析

5.7 規制情勢 規制機関、政府機関、その他の組織 規制分析 – 北米 – ヨーロッパ – アジア太平洋 – その他の地域

5.8 特許分析 がん領域におけるAIの特許公開動向: 管轄地域と上位出願者の分析

5.9 価格分析 がん領域におけるAIソフトウェアの展開モデル別疾患別価格(2023年) (定性) がん領域におけるAIプラットフォームの地域別平均販売価格(2023年)

5.10 主要会議・イベント 2024-2025

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 がん領域のAI市場における未充足ニーズ/エンドユーザーの期待

5.13 エコシステムマッピング

5.14 ケーススタディ分析

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 がん領域におけるAI市場、投資と資金調達のシナリオ

5.17 がん領域におけるAI/遺伝子AIの影響

がん領域におけるAI市場、プレーヤーの種類別

113

6.1 導入

6.2 ニッチ/ポイントソリューションプロバイダー(プラットフォーム&サービスを含む)

6.3 統合スイート/プラットフォームプロバイダー(プラットフォーム&サービスを含む)

6.4 テクノロジープロバイダー(ソフトウェアのみ)

6.5 ビジネスプロセスサービスプロバイダー

がん領域におけるAI市場、用途別

156

7.1 導入

7.2 創薬 ターゲット同定と検証 リード同定と最適化 de novoドラッグデザイン

7.3 医薬品開発 前臨床試験 ヒト試験の予測モデリング 臨床試験最適化 適応試験デザイン&モニタリング

7.4 診断と早期発見 画像診断と放射線診断-マンモグラフィ-コンピュータ断層撮影-磁気共鳴画像法(MRI)-核医学画像法(ペット&スペクト ル)-X線画像診断-超音波-その他(あれば) デジタル病理学と病理組織学 リキッドバイオプシーとバイオマーカー検出 遺伝的リスク予測

7.5 治療計画と個別化 個別化治療計画、精密医療とゲノム解析、ラジオミクスとラジオゲノミクス、治療反応予測モデル、 治療推奨システム 放射線療法 化学療法 免疫療法 標的療法 組み合わせと投与量の最適化、AIガイド下薬物送達 手術計画と支援 手術前画像と3Dモデリング、術中ガイダンスとロボット、術後分析と回復

7.6 患者参加と遠隔モニタリング 症状管理とバーチャルアシスタンス 遠隔患者モニタリング 患者教育とエンパワーメント

7.7 治療後のサーベイランスとサバイバーシップケア 再発モニタリング 長期予後予測 メンタルヘルスとサポートシステム

7.8 データ管理・分析

7.9 その他のアプリケーション(腫瘍学ワークフロー管理、リソース割り当て、管理サポートなど)

がん領域におけるAI市場、がん種類別

189

8.1 導入

8.2 固形がん 乳がん 肺がん 前立腺がん 大腸がん 脳腫瘍 その他の腫瘍(肝臓、腎臓、膵臓、皮膚など)

8.3 血液悪性腫瘍 白血病 リンパ腫 多発性骨髄腫 その他の血液悪性腫瘍

8.4 その他(ある場合)

がん領域のAI市場、技術別

199

9.1 導入

9.2 機械学習 深層学習-畳み込みニューラルネットワーク(CNN)-リカレント・ニューラル・ネットワーク(RNN)-生成的敵対ネットワーク(GAN)-グラフ・ニューラル・ネットワーク(GNN)-その他 教師あり学習 強化学習 教師なし学習 その他の機械学習技術(ある場合)

9.3 自然言語処理(NLP)

9.4 コンテキスト認識処理とコンピューティング

9.5 コンピュータビジョン

9.6 画像解析(光学文字認識を含む)

9.7 その他(あれば)

がん領域におけるAI市場、展開モデル別

210

10.1 導入

10.2 オンプレミスモデル

10.3 クラウドベースモデル

10.4 ハイブリッドモデル

がん領域におけるAI市場:エンドユーザー別

316

11.1 導入

11.2 医療提供者 病院・診療所 専門センター 研究所・診断センター その他

11.3 製薬・バイオテクノロジー企業

11.4 医療機器・装置企業

11.5 学術・研究機関

11.6 政府・規制機関

11.7 医療費支払者

11.8 その他(あれば)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 9231