市場概要

メディア&エンターテインメントにおけるAIの世界市場規模は、2022年に148億1000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)26%で成長すると予測されている。ゲームプレイ、フェイクストーリー認識、盗作検出、制作計画・管理、パーソナライゼーション、販売・マーケティング、人材発掘、その他の分野での人工知能の利用が、メディア&エンターテインメント分野における世界的なAIの台頭を後押ししている。メディア&エンターテインメント・ビジネスにおけるバーチャル・クリエイションの人気の高まりと、高精細グラフィックスとリアルタイムの仮想世界を作成する能力が、市場成長を促進する主な要因となっている。

企業は人工知能を利用し、ユーザーが動画サイトを閲覧する際に、ユーザーの嗜好に沿ったパーソナライズされたコンテンツを推奨したり、インターネットの速度や帯域幅が異なるユーザーに対して堅牢性を確保したりすることで、ユーザーにより合わせたサービスを提供している。例えば、著名なプラットフォームであるネットフリックスは、加入している消費者に優れたパーソナライズされた体験を提供することを目的として、AI技術を導入している。このAI搭載システムは、番組/映画/おすすめ番組を提供する複数の機械学習パイプラインを自動的に実現する。

政府の積極的な取り組みは、業界の成長にプラスの影響を与えると予想される。AIシステムは、スポーツイベントにおける物体や行動を認識するために使用される。また、ドローンの映像を利用して、魅力的な素材や詳細なスポーツ分析を含む放送を提供することもできる。例えば、サッカーの試合では、AIが生成したライブ映像が、アドレナリン全開のアクションや、各得点後の選手やファンの反応を捉えることがある。試合のライブ放送で使用されるビジュアルは、魅力的なストーリーの構築に貢献するはずだ。

コネクテッド・デバイスの急速な普及と、インターネット・ビデオ・ストリーミング・プロバイダーやソーシャルメディアとの継続的な競争に対する顧客の敏感な期待により、いくつかの強力な力がメディア&エンターテインメント業界の風景を変えつつある。AIの統合は、機械学習アルゴリズムと自然言語処理を適用することで、アナリティクスを次のレベルに引き上げる。AIは、対話機能、視覚認識、感情分析、パーソナリティ・インサイト、トーン分析などのビルディング・ブロックを活用することで、企業が競争力を高めるのに役立つ。

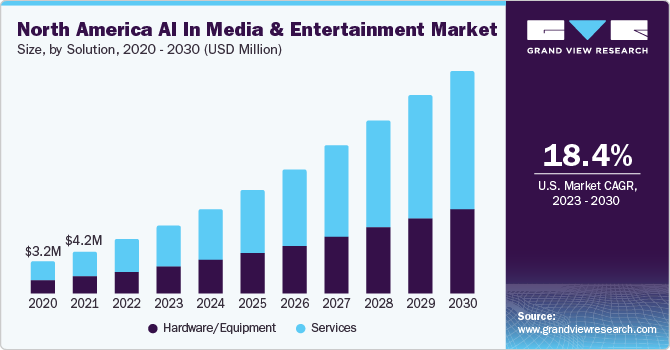

2022年の売上シェアは59.5%で、サービス・セグメントが市場を支配している。商業広告や映画におけるCGや視覚効果の用途が増加しており、市場成長にプラスの影響を与えると予想される。さらに、AIベースの技術における継続的な技術進歩は、高度な視覚効果構造を組み込んだ魅力的なコンテンツの高度化を可能にする。サービス分野は、バーチャルプロダクションやVFX技術の訓練を受けた専門家が不足しているため、映画スタジオや映画製作者は、映像作品にVFXを実装するために、資格のある代理店やそのサービスを雇うことが多く、最も速い成長を目撃すると予測されている。

ハードウェア分野は、予測期間中に顕著な成長率で拡大すると予測されている。これは、社内撮影に不可欠なリアルタイムの背景ビジュアルの要件が大幅に増加していることに起因している。AIのエコシステムが増加し、対象となる問題が複雑化しており、様々な用途の複雑な問題に対処するためにAI専用のハードウェアコンポーネントが導入されている。映画スタジオやテレビ番組におけるAIベースのバーチャルプロダクション技術の利用が増加していることから、近い将来、モーションキャプチャワークステーション、バーチャルカメラシステム、シミュレーションカメラ、その他のバーチャルプロダクションハードウェアの需要が高まると予想される。

販売・マーケティング分野が市場を支配し、2022年の収益シェアは21.8%であった。AIは、メディア&エンターテインメント分野におけるデザイン、広告、プロモーションなど、取引やマーケティングの局面で使用される。スマートAIワークフレームは、創造的なマーケティングや広告ソリューションを開発することができる。パーソナライゼーション分野は、ここ数年で大幅な成長を遂げている。SpotifyやNetflixといった主要な音楽・動画ストリーミング・プラットフォームも、世界中の視聴者に様々なユーザーの好みや嗜好を提供することで成功を収めている。

人工知能は、ライブストリーミング、放送、分析サービスの精度と効率を向上させ、スポーツの自動制作でも脚光を浴びている。洗練されたスポーツ自動制作技術の導入により、映像の作成はより迅速に完了する。さらに、収益シェアの大部分を占めるのがゲーム分野である。AIは一般的に、ゲームにおけるノンプレイヤーキャラクター(NPC)の操作に使用される。AIはプレイヤーの行動を分析して次の動きを予測し、AIモデルは特定のシナリオにおけるゲーマーの行動の変化も判断する。

スポーツ自動制作における映像制作分野は、2022年の売上高シェア43.3%で市場を牽引した。成長の主な理由は、AIが脚本ブレークダウン、絵コンテ、ショットリストの作成、スケジュール管理、予算管理などの作業を自動化するプラットフォームを提供することである。また、AIベースのソフトウェアは、記録されたクリップを自動的にグループ化し、同期させることができる。さらに進歩すれば、AIは自律的にコンテンツを作成できるようになるだろう。人工知能を使用することで、予測分析によりマーケティング手続きをより迅速に行うことができる。AIによって駆動されるマーケティング・ソフトウェアは、販促アプローチの作成、視聴者の目標への対応、効果的な顧客ソリューションの作成を支援する。

人工知能のような先進技術の導入により、バーチャル・プロダクション・テクノロジーは、そのコンピューター生成グラフィックスにおいて大幅な強化を目の当たりにしている。あらゆる複雑なシーンを3次元モデルでデザインし、視覚化することが便利になり、さらにリアルタイムで編集やレビューができるようになった。さらに、人工知能はプリプロダクションを支援し、映像制作を加速させる。人工知能は、提案されたコンテンツの関心と受容性を理解するために、複数のプラットフォームから収集された大規模なデータセットから知覚を作り出すことができる。例えば、Netflixは、閲覧履歴、興味、動画の一時停止や巻き戻しなどのデータアクションなど、ユーザーの行動に関する正確でカスタマイズされた提案や観察に基づいて動画素材を作成している。

北米地域が2022年の収益シェア36.8%で市場をリードしている。AIベースのバーチャル・プロダクション・ソフトウェア・ソリューションを開発するための研究開発への企業による多額の投資も、同地域市場の成長を押し上げている。AIを利用した音声・音声認識は、この地域で目撃された最も重要なトレンドの1つである。例えば、米国のオーディオ会社であるSonos Inc.は、米国のAIスタートアップであるGlobalme Localization Inc.から方言とアクセントの音声収集を受けた。Sonos Inc.は、インテリジェント・ホーム・アシスタントを同社のワイヤレス・スピーカーと統合するために、3カ国の方言と音声データを収集した。この統合により、同社は音声認識エンジンを微調整し、より良い音声体験を実現した。

予測期間中、南米は突出した成長率を示すと予想されている。同地域の企業は、将来的にAI技術を導入するためのイニシアチブを活用している。例えば、アルゼンチンのメンドーサ市にあるInamika Interactive社は、すでにAIとバーチャルリアリティを導入している。同社はメンドーサ博物館の恐竜展示のバーチャルリアリティツアーを開発した。

主要企業・市場シェア

同市場は熾烈な競争によって分類され、市場の大部分を支配しているのは少数の世界的な大手企業のみである。主要企業は、顧客との交流の改善を通じて収益性を高めるための選択肢として、新製品開発や提携を重視している。例えば、2023年2月、AIを活用したサービスやアプリケーションの制作を専門とするKrikey.aiとStability AIは、ソーシャルメディアやビデオ編集ソフト、3Dビデオゲームにダウンロードして共有できる、テキスト説明文を使用したアニメーションアバタービデオの制作を可能にするために提携した。同様に、2023年3月、Metagame IndustriesとMysten Labsはパートナーシップ契約を発表した。この提携により、両社はロールプレイング要素を取り入れた新しいオンライン・アクション・ビデオゲーム「Abyss World」を発表した。

メディア&エンターテイメント企業における主要AI

アマゾン ウェブ サービス

EMG

ギアハウスサウスアフリカPTYリミテッド

グラビティ・メディア

グレイメタ

インターナショナル・ビジネス・マシーンズ・コーポレーション

LMG, LLC

マッチルーム・スポーツ

プロダクション・リソース・グループL.L.C.

シンセシア

TAIT

ヴァロッサ・ラボ

ベリトーン

ピクセロット

プレイサイト・インタラクティブ

AISportsWatch GmbH

スピデオ

スポーツウェイAB

EVS Broadcast Equipment S.A.

Hudl

Move.ai

オートマチックTV

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける産業動向の分析を提供しています。この調査において、Grand View Research社は世界のメディア&エンターテイメントにおけるAI市場レポートをソリューション、用途、地域に基づいて区分している:

ソリューションの展望(売上高、百万米ドル、2017年~2030年)

ハードウェア/機器

サービス

アプリケーションの展望(売上高、百万米ドル、2017年~2030年)

ゲーム

フェイクストーリー検出

盗作検出

パーソナライゼーション

生産計画と管理

営業とマーケティング

タレント発掘

コンテンツキャプチャー

スポーツ自動プロダクション

ビデオ制作

放送&ライブストリーミング

アナリティクス

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. メディア&エンターテイメント市場におけるAI 変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. メディア&エンターテイメント市場のAI分析ツール

3.3.1. 業界分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.4. ペインポイント分析

第4章. 映像制作、放送、ストリーミングにおける人工知能(AI)

4.1. 放送とメディアにおける人工知能の展開

4.1.1. コンテンツ管理

4.1.2. コンテンツ配信

4.1.3. 制作

4.1.4. 収益化

4.1.5. ポストプロダクション

4.2. 映像制作における人工知能

4.3. 映像エンコードと配信最適化における人工知能

4.4. ストリーミング技術における機械学習の応用

第5章. メディア&エンターテイメント市場におけるAI ソリューションの推定と動向分析

5.1. セグメントダッシュボード

5.2. メディア&エンターテインメントにおけるAI市場 ソリューション動向分析(百万米ドル、2022年、2030年

5.3. ハードウェア/機器

5.3.1. メディア&エンターテインメントにおけるハードウェア/機器のAI市場:売上予測と予測、2017年~2030年(百万米ドル)

5.4. サービス

5.4.1. メディア&エンターテインメントにおけるサービスAI市場の収益予測および予測、2017年~2030年(USD Million)

第6章. メディア&エンターテインメントにおけるAI市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. メディア&エンターテインメントにおけるAI市場 アプリケーションの動向分析、USD Million、2022年、2030年

6.3. ゲーム

6.3.1. ゲーム市場の収益推計と予測、2017年~2030年(百万米ドル)

6.4. フェイクストーリー検出

6.4.1. フェイクストーリー検出市場の収益予測と予測、2017年~2030年(USD Million)

6.5. 盗作検出

6.5.1. 盗作検出市場の収益予測および予測、2017年~2030年(百万米ドル)

6.6. パーソナライゼーション

6.6.1. パーソナライゼーション市場の収益予測および予測、2017~2030年(USD Million)

6.7. 生産計画と管理

6.7.1. 生産計画・管理市場の収益予測と予測、2017年~2030年(USD Million)

6.8. 人材発掘

6.8.1. 人材発掘市場の収益予測と予測、2017年~2030年(百万米ドル)

6.9. コンテンツキャプチャ

6.9.1. コンテンツキャプチャ市場の売上高推定と予測、2017~2030年(USD Million)

6.9.1.1. スポーツ自動制作

6.9.1.2. ビデオ制作

6.9.1.3. 放送・ライブストリーミング

6.9.1.4. アナリティクス

6.9.2. コンテンツキャプチャ市場の収益予測と予測、2017年~2030年(百万米ドル)

第7章. メディア&エンターテインメントにおけるAI市場 地域別推定と動向分析

7.1. メディア&エンターテインメントにおけるAI市場シェア(地域別)、2022年・2030年(百万米ドル

7.2. 北米

7.2.1. 北米のメディア&エンターテイメントにおけるAI市場の推計と予測、2017年~2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国のメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.2.3. カナダ

7.2.3.1. カナダのメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.3. 欧州

7.3.1. メディア&エンターテインメントにおける欧州のAI市場の推定と予測、2017年~2030年(USD Million)

7.3.2. 英国

7.3.2.1. イギリスのメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.3.3. ドイツ

7.3.3.1. ドイツのメディア&エンターテインメント分野のAI市場の推計と予測、2017年~2030年(USD Million)

7.3.4. フランス

7.3.4.1. フランスのメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域のメディア&エンターテインメント分野のAI市場の推計と予測、2017年~2030年(USD Million)

7.4.2. 中国

7.4.2.1. 中国のメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.4.3. 日本

7.4.3.1. 日本のメディア&エンターテインメント分野のAI市場の推計と予測、2017年~2030年(USD Million)

7.4.4. インド

7.4.4.1. メディア&エンターテインメントにおけるインドのAI市場の推計と予測、2017年~2030年(USD Million)

7.4.5. 韓国

7.4.5.1. 韓国のメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.4.6. オーストラリア

7.4.6.1. オーストラリアのメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.5. ラテンアメリカ

7.5.1. 中南米のメディア&エンターテインメント分野のAI市場の推定と予測、2017~2030年(USD Million)

7.5.2. ブラジル

7.5.2.1. メディア&エンターテインメント分野のブラジルAI市場の推定と予測、2017年~2030年(USD Million)

7.5.3. メキシコ

7.5.3.1. メディア&エンターテインメントにおけるメキシコのAI市場の推定と予測、2017年~2030年(USD Million)

7.6. 中東・アフリカ

7.6.1. メディア&エンターテインメントにおける中東・アフリカのAI市場の推定と予測、2017年~2030年(USD Million)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカのメディア&エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

7.6.3. サウジアラビア

7.6.3.1. サウジアラビアのメディア・エンターテインメント分野のAI市場の推定と予測、2017年~2030年 (百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. UAEのメディア・エンターテインメント分野のAI市場の推定と予測、2017年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-944-3