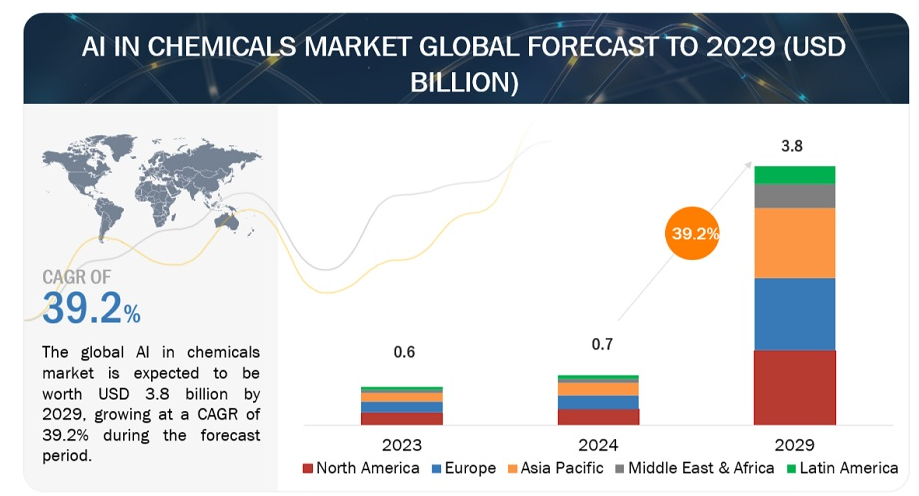

化学分野におけるAIの世界市場は、2024年の7億米ドルから2029年には38億米ドルに成長し、予測期間中のCAGRは39.2%と予測されている。化学分野におけるAIの影響力は、製品開発、需要予測、品質検査に及び、予測保全、プロセス最適化、仮想スクリーニング、分子モデリングなどの注目すべき応用がある。これらのイノベーションは計算アルゴリズムを加速し、材料の発見やプロセスの改良に不可欠な洞察を明らかにする。機械学習を活用することで、化学産業は効率性と革新性を高め、材料、配合、プロセスにおける革新的な進歩への道を開く。

市場動向

推進要因 研究開発におけるAI需要の高まり

化学・材料分野での研究開発重視の高まりが、AI技術の需要急増に拍車をかけている。AIソリューションは、研究開発プロセスの加速と改良に不可欠であり、MLツールは分子を迅速に特定し、正確な化学組成を策定し、その効能を予測する。AIの統合により、企業は環境への影響を予測し、より環境に優しい代替品を選ぶことで持続可能性への取り組みを強化することができる。実験の自動化は、効率を高めるだけでなく、正確性を確保し、安全プロトコルを強化しながら、大幅な時間とリソースの節約をもたらす。クラウドベースのプラットフォームは、コラボレーションと自動化をさらに促進し、効率性と適応性を高める時代の到来を告げる。研究によれば、自動化によって研究開発コストが30%から50%削減され、実験スループットが5倍向上し、研究室の労働力が最大30%削減される可能性がある。これらの定量化可能な利点は、化学・材料研究の将来の展望を形成し、効率性、持続可能性、イノベーションを推進する上で、AIの極めて重要な役割を強調するものである。

制約:化学産業におけるAI導入に伴う高コスト

化学分野におけるAIの導入にかかる高コストは、その成長の大きな抑制要因となっている。化学プロセスにおけるAIソリューションの開発と導入には、技術、インフラ、専門知識への多額の投資が必要である。企業は、AIアルゴリズムの取得や開発、既存システムへの統合、人材育成に資金を割く必要がある。さらに、センサーやデータ・ストレージ・システムなど、AIの導入をサポートするインフラのアップグレードには多額のコストがかかる。さらに、AIと化学の両方に精通した熟練した専門家を雇用することも、出費に拍車をかける。資金力の乏しい中小化学企業にとって、AI導入の初期費用は法外なものとなり、採用率の低下につながる可能性がある。大企業であっても、AIの導入には多額の初期投資が必要なため、慎重な検討と戦略的計画が必要となり、化学セクター全体への普及を遅らせる可能性がある。

機会: AIベースの予知保全に対する需要の高まり

化学セクターにおける予知保全に対する需要の高まりは、AI拡大のための肥沃な土壌を提供している。化学業界は、ダウンタイムを削減し生産性を向上させるために、AIベースの予知保全への支出を約36%増やしている。この傾向は、運用の最適化を強化し、競争上の優位性を獲得する上でAIが潜在的な利益をもたらすという認識が業界内で高まっていることを示している。このプロアクティブ・メンテナンス戦略は、AIと機械学習アルゴリズムに依存して、生産設備の履歴データとリアルタイム・データを分析し、問題が深刻化する前に潜在的な問題を予測することを可能にする。ダウンタイムを最小化し、機器の寿命を延ばし、全体的なメンテナンスコストを削減することで、AI主導の予知保全は化学メーカーに大きな利益を約束します。大幅なコスト削減と業務改善が見込まれる中、AIを高度な計画・スケジューリングツールと統合することで、メンテナンス戦略をさらに強化し、設備の信頼性と業務効率の向上を図ることができる。

課題:化学データを機械可読データに変換する際の課題

情報を機械が読み取り可能なデータに変換することは、化学分野でのAI導入にとって大きな課題となっている。テキスト、画像、図表などさまざまな形式にまたがる化学データは複雑で多様であるため、機械が解釈するためには広範な前処理と標準化の努力が必要です。この変換されたデータの正確性と信頼性を確保することは、潜在的に危険な結果や財務的な後退を防ぐために非常に重要である。さらに、知的財産の盗難や侵害のリスクを軽減するためには、変換プロセスにおける専有情報の保護が不可欠である。さらに、実験室での実験や生産記録など、異なるソースからのデータを統合することは複雑さを増し、意味のある洞察を得るためにはシームレスな相互運用性が要求される。これらの課題に対処することは、化学産業におけるAIの変革の可能性を引き出し、プロセスの最適化、予知保全、革新的な製品開発などの分野における進歩を促進する上で極めて重要である。

化学分野におけるAI市場のエコシステムは、不可欠な物理的コンポーネントを供給するハードウェア・プロバイダー、オーダーメイドのAIアルゴリズムとプラットフォームを提供するソフトウェア・プロバイダー、コンサルティングと実装サービスを提供するサービス・プロバイダー、業務強化のためにAI技術を活用するエンドユーザー、倫理的で安全なAI導入のためのガイドラインと基準を設定する規制機関などで構成される。この相互接続されたネットワークが、化学業界のAI主導の環境におけるイノベーション、効率性、コンプライアンスを支えている。

エンドユーザー別では、基礎化学品分野が予測期間中最大の市場規模を占める。

石油化学、潤滑油、汎用化学品、無機化学品、ガスなどを含む基礎化学品業界は、人工知能の採用により、比類のない効率性と革新性へと大きくシフトしている。機械学習、予測分析、自律システムなどのAI技術は、これらの分野の従来の製造プロセスや操業戦略を根本的に変えつつある。例えば、石油化学精製所では、機器の故障を事前に特定し、ダウンタイムを最小限に抑え、生産量を最適化するために、予知保全アルゴリズムが使用されている。汎用化学プラントでは、インテリジェントなプロセス制御システムがAIアルゴリズムによって強化され、変数の正確な監視と調整を確実にし、製品品質と資源利用の向上につながる。

ソフトウェアタイプ別では、化学モデリングソフトウェアが予測期間中に最も高いCAGRで成長すると予測される。

ケミカルモデリングソフトウェアは、洗練された分子設計、シミュレーション、解析ツールを提供する化学品市場における最先端の先進的な進歩である。これらのソフトウェア・ソリューションは、機械学習や深層学習などのAI技術を利用して、複雑な化学構造のモデル化、分子特性の予測、化学反応のシミュレーションを高い精度で行う。化学データの広範なデータベースと計算アルゴリズムを活用することで、化学モデリングソフトウェアは、研究者やエンジニアが新材料を探索し、製剤を最適化し、医薬品、ポリマー、触媒、特殊化学品などの特定の用途向けに分子を設計することを可能にします。これらのソフトウェア・ソリューションの主な機能には、構造ベースの設計、特性予測、仮想スクリーニング、分子動力学シミュレーションなどがあります。これらの機能により、ユーザーは研究開発サイクルを加速し、実験コストを削減し、画期的なイノベーションを発見することができる。

予測期間中、北米が最大の市場規模を占める

北米は数十年にわたりAIの研究開発をリードしてきた。この地域のエリート大学は、ニューラルネットワークやディープラーニングなど、AIの進化の基礎となる重要な技術的進歩の先駆者として重要な役割を果たしてきた。特に米国を中心とする国産ハイテク大手が、世界のAI投資と知的財産開発を支配しており、化学を含む各分野のイノベーションを牽引している。同地域では、AIの倫理面や運用面に対応するダイナミックな規制環境が維持されている。化学分野のAIで活動する組織は、環境保護庁(EPA)、労働安全衛生局(OSHA)、国際化学工業協会協議会(ICCA)などの当局が定める規制を遵守し、責任あるAIの展開と業界標準の遵守を確保している。北米ではAI産業が盛んで、化学産業における研究開発に積極的に投資している。IBM、マイクロソフト、NVIDIA、C3 AIなどの著名なプレーヤーがAIのイノベーションを推進し、化学プロセス内の効率性、持続可能性、安全性を向上させるソリューションを開発している。

主要市場プレイヤー

化学分野における主なAIハードウェア、ソフトウェア、サービスプロバイダーには、IBM(米国)、シュナイダーエレクトリック(フランス)、グーグル(米国)、マイクロソフト(米国)、SAP(ドイツ)、AWS(米国)、NVIDIA(米国)、C3. ai(米)、GE Vernova(米)、Siemens(独)、Hexagon(スウェーデン)、Engie Impact(米)、TrendMiner(ベルギー)、Xylem(米)、NobleAI(米)、Iktos(仏)、Kebotix(米)、Uptime AI(米)、Canvass AI(カナダ)、Nexocode(ポーランド)、SandboxAQ(米)、Deepmatter(英)、Zapata AI(米)、Citirne Informatics(米)、Chemical. AI(中国)、Augury(イスラエル)、Intellegens(英国)、Ripik.AI(インド)、Tractian(米国)、Polymerize(シンガポール)、ScienceDesk(ドイツ)、OptiSol Business Solutions(インド)、NuWater(アフリカ)、VROC(オーストラリア)。これらの企業は、製品の発売、買収、提携などの有機的および無機的な成長戦略の両方を用いて、化学分野におけるAI市場での地位を強化している。

この調査レポートは、コンポーネント(ハードウェア、ソフトウェア[タイプ別、技術別、展開モード別]&サービス)、ビジネス用途、エンドユーザー、地域に基づいて化学品におけるAI市場を分類しています。

コンポーネント

ハードウェア

アクセラレータ

プロセッサー

メモリ

ネットワーク

ソフトウェア

タイプ別

ダッシュボード&分析ツール

プロセス・シミュレーション・ソフトウェア

化学モデリングソフトウェア

ラボ管理ソフトウェア

バーチャル・スクリーニング・ツール

化学特性予測ツール

技術別

ML

ディープラーニング

ジェネレーティブAI

自然言語処理

コンピュータビジョン

高度な分析

導入モード別

クラウド

オンプレミス

サービス

プロフェッショナルサービス

コンサルティング・サービス

導入・統合サービス

サポート&メンテナンスサービス

マネージド・サービス

ビジネスアプリケーション別

研究開発

生産管理

サプライチェーンマネジメント

戦略管理

エンドユーザー別

基礎化学品

先端材料

活性成分

グリーン&バイオケミカル

塗料・コーティング剤

接着剤・シーラント

水処理とサービス

その他のエンドユーザー

地域別

北米

欧州

アジア太平洋

中東・アフリカ

中南米

2024年3月、AWSとNVIDIAは、新しいAIモデルを用いてコンピュータ支援による創薬を強化するために協業した。両社の協力は、新しい化学分子の効能のモデル化、タンパク質構造の予測、薬剤分子が生物学的標的とどのように相互作用するかについての洞察の獲得に重点を置き、医薬品の研究開発の進歩に大きく貢献する。

2024年1月、ロボット化学研究所がグーグルAIと協力し、新奇な無機材料の予測と合成を行い、高度なアルゴリズムと自動化を活用して材料の発見と開発を加速。

2023年11月、GEヴァーノヴァのガス・パワー事業が、デューク・エナジー社との協業を発表。GEバーノバは、フロリダ州オーランド近郊のボルシア郡にあるデューク・エナジーのデバリー工場で、エンドツーエンドのグリーン水素システムの開発をサポートする。

2023年10月、化学・材料情報学のサイエンスベースAIソリューションで知られるNobleAIは、高性能コンピューティング(HPC)、AI、量子コンピューティングを融合したマイクロソフトのクラウドサービスであるAzure Quantum Elements(AQE)と提携した。この提携により、AQEの高度な分子シミュレーション、HPC機能とNobleAIのAI主導型ソリューションが統合された。

2023年5月、グーグル・クラウドは、バイオテクノロジー企業、製薬会社、公的機関向けに、創薬と精密医療を加速させる2つの新しいAI搭載ライフサイエンス・ソリューションを発表した。Target and Lead Identification Suiteは、研究者がアミノ酸の機能を特定し、タンパク質の構造を予測するのを支援し、Multiomics Suiteは、ゲノムデータの発見と解釈を加速し、精密治療の設計を促進する。

2023年5月、化学業界はシーメンスと協力し、サプライチェーンにおける二酸化炭素排出量を削減するパイロットプロジェクトを実施する。このパートナーシップは、Together for Sustainabilityイニシアチブの一環で、プロダクト・カーボン・フットプリント(PCF)データをデジタル交換するシーメンスの「Sigreen」ソリューションを選択した47の化学企業が参加する。

2023年4月、三井化学と日本IBMは、Generative Pre-trained Transformer (GPT)とIBM Watson Discoveryを統合することで、新しいアプリケーションを発見する敏捷性と精度を高めるために協業した。両社は、事業分野における先進的なデジタルトランスフォーメーション(DX)により、三井化学製品の売上とシェアの拡大を目指す。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 ai化学品市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 考慮した通貨

表1 米ドル為替レート、2020-2023年

1.5 利害関係者

1.6 景気後退の影響

2 調査方法 (ページ – 38)

2.1 調査データ

図 1 市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

表2 一次インタビュー

2.1.2.1 一次プロフィールの内訳

2.1.2.2 業界専門家による主な洞察

2.2 データの三角測量

図2 化学分野におけるAI市場:データ三角測量

2.3 市場規模の推定

図3 化学製品におけるAI市場:トップダウンアプローチとボトムアップアプローチ

2.3.1 トップダウンアプローチ

2.3.2 ボトムアップアプローチ

図4 アプローチ1(供給側):化学分野におけるAI市場のハードウェア/ソフトウェア/サービスベンダーからの収益

図5 アプローチ2(ボトムアップ、供給側):化学分野におけるAIの全ハードウェア/ソフトウェア/サービスからの総収入

図6 アプローチ3(ボトムアップ、供給側):すべてのハードウェア/ソフトウェア/サービスからの市場推定と対応する情報源

図7 アプローチ4(ボトムアップ、需要サイド):化学分野におけるAI支出全体に占める化学分野におけるAIのシェア

2.4 市場予測

表3 要因分析

2.5 調査の前提

2.6 制限事項

2.7 世界の化学分野におけるAI市場に対する景気後退の影響

表4 不況が化学品中のAI市場に与える影響

3 経済サマリー(ページ数 – 51)

表5 化学品中のAIの世界市場規模と成長率、2019~2023年(百万米ドル、前年比)

表6 化学製品におけるAIの世界市場規模と成長率、2024~2029年(百万米ドル、前年比)

図8 2024年にはソフトウェア分野が最大市場を占める

図9 2024年に最大市場を占めるアクセラレータ分野

図10 ダッシュボード&分析ツール部門が2024年に最大市場を占める

図11 2024年に最大の市場を占めるのは機械学習セグメント

図12 クラウド分野が2024年に最も大きな市場シェアを占める

図 13 2024年にはプロフェッショナルサービス分野がより大きな市場を占める

figure 14 2024年にはコンサルティングサービス分野が最大市場を占める

図15 2024年に最大の市場を占めるのは生産部門

図16 有効成分部門は予測期間中に最も高いCAGRで成長する

図17 アジア太平洋地域が予測期間中に最も高いCAGRで成長する

4 PREMIUM INSIGHTS (ページ – 57)

4.1 化学市場におけるAIの魅力的な機会

図 18 AI を活用したプロセス最適化に対する需要の高まりが市場成長を後押しする

4.2 世界市場における景気後退の概要

図19 2024年の市場は前年比成長率が微減する

4.3 コンポーネント別市場

図20 予測期間中、サービス分野が最も高い成長率を示す

4.4 市場:5コンポーネントと主要エンドユーザー

図 21 2024 年にはソフトウェア分野と基礎化学品分野が市場で大きなシェアを占める

4.5 市場:地域別

図 22 2024 年には北米が最大の市場シェアを占める

5 市場概要と業界動向(ページ – 60)

5.1 はじめに

5.2 市場ダイナミクス

図23 推進要因、阻害要因、機会、課題:市場

5.2.1 推進要因

5.2.1.1 化学・材料分野における研究開発目的のAI需要の高まり

図 24 化学分野における人工知能の導入

5.2.1.2 AIを活用した化学プロセスの最適化に対する需要の高まり

5.2.2 阻害要因

5.2.2.1 化学産業におけるAI導入に伴う高コスト

5.2.2.2 化学分野におけるAIソリューションの拡張性を阻む規制上の制約

5.2.3 機会

5.2.3.1 AIベースの予知保全に対する需要の高まり

5.2.3.2 前例のない機会を解き放つ生成的AIの統合の拡大

5.2.4 課題

5.2.4.1 化学データを機械可読データに変換する際の課題

5.2.4.2 熟練労働者の不足

5.3 化学市場におけるAIの進化

図25 市場の進化

5.4 サプライチェーン分析

図26 市場:サプライチェーン分析

5.5 エコシステム分析

図27 市場エコシステムにおける主要プレーヤー

表7 市場における主要プレイヤーの役割

5.5.1 ソフトウェアプロバイダー

5.5.2 サービスプロバイダー

5.5.3 エンドユーザー

5.5.4 規制機関

5.6 ケーススタディ分析

5.6.1 エボニックはibm research europeおよびMIT-ibm Watson AI labと協業し、AIを活用して材料の開発と最適化を加速した。

5.6.2 インドラマ・ベンチャーズ、SAP のインテリジェント資産管理と ASLNT のソリューションでリスク管理を最適化

5.6.3 テレイ・セラピューティクス、NVIDIA DGXクラウドを活用したAI主導の分子設計で創薬に革命を起こす

5.6.4 BASF、シュナイダーエレクトリックの協力のもと、AIを活用した遠隔監視変電所6棟を建設し、化学プラントの稼働時間を最適化

5.6.5 欧州の大手特殊化学品メーカーが C3 AI プロセス最適化アプリケーションを導入し、製造歩留まりを改善

5.7 テクノロジー分析

5.7.1 主要テクノロジー

5.7.1.1 会話型AI

5.7.1.2 LLM

5.7.1.3 コンテキスト対応コンピューティング

5.7.1.4 クラウド・コンピューティング

5.7.1.5 拡張アナリティクス

5.7.2 隣接技術

5.7.2.1 デジタル・ツイン

5.7.2.2 IoT

5.7.2.3 RPA

5.7.2.4 ブロックチェーン

5.7.2.5 サイバーセキュリティ

5.8 価格分析

5.8.1 化学分野におけるAIの構成要素別価格水準分析

表8 化学製品におけるAIの価格水準(成分別

5.8.2 主要企業の平均販売価格動向:上位3つのビジネス用途

図28 主要メーカーの平均販売価格動向:上位3事業用途

表9 主要プレーヤーの平均販売価格動向:上位3つのビジネス用途

5.9 特許分析

5.9.1 方法論

5.9.2 出願特許(文書タイプ別

表10 出願された特許(2014~2024年

5.9.3 技術革新と特許出願

図29 過去10年間に付与された特許数(2014~2024年

5.9.3.1 化学分野のAI市場における上位10件の出願人

図30 市場における出願人上位10社(2014~2024年

図31 市場における付与特許の地域分析(2014~2024年

表11 市場における特許所有者上位20位(2014~2024年

表12 市場における少数の特許のリスト(2023-2024年

5.10 貿易分析

5.10.1 自動データ処理機械とユニットの輸入シナリオ

図 32 自動データ処理機械およびユニットの輸入データ(主要国別)、2016~2023 年(百万米ドル

5.10.2 自動データ処理機器とユニットの輸出シナリオ

図33 自動データ処理機およびユニットの輸出データ(主要国別)、2016~2023年(百万米ドル

5.11 関税と規制の状況

5.11.1 化学製品のAI関連関税

表13 化学製品のAIに関連する関税

5.11.2 規制機関、政府機関、その他の組織

表14 北米:規制機関、政府機関、その他の組織の一覧

表15 ヨーロッパ:規制機関、政府機関、その他の組織のリスト

表16 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表17 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表18 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

5.11.2.1 北米

5.11.2.1.1 米国

5.11.2.1.2 カナダ

5.11.2.2 欧州

5.11.2.3 アジア太平洋

5.11.2.3.1 韓国

5.11.2.3.2 中国

5.11.2.3.3 インド

5.11.2.4 中東・アフリカ

5.11.2.4.1 アラブ首長国連邦

5.11.2.4.2 KSA

5.11.2.4.3 バーレーン

5.11.2.5 中南米

5.11.2.5.1 ブラジル

5.11.2.5.2 メキシコ

5.12 投資と資金調達のシナリオ

図 34 化学分野における AI 市場:投資状況、2019 年~2024 年

5.13 ポーターの5つの力分析

図35 ポーターの5つの力分析:市場

表19 ポーターの5つの力が市場に与える影響

5.13.1 新規参入の脅威

5.13.2 代替品の脅威

5.13.3 供給者の交渉力

5.13.4 買い手の交渉力

5.13.5 競争相手の激しさ

5.14 顧客のビジネスに影響を与えるトレンド/混乱

図36 顧客のビジネスに影響を与えるトレンド/混乱

5.15 2024~2025年の主な会議・イベント

表20 化学分野におけるAI市場:2024~2025年の会議・イベントの詳細リスト

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける主要ステークホルダー

図 37 上位 3 エンドユーザーの購買プロセスにおける利害関係者の影響力

表21 上位3エンドユーザーの購買プロセスにおける利害関係者の影響力

5.16.2 購入基準

図38 トップ3エンドユーザーの主な購買基準

表22 トップ3エンドユーザーの主な購買基準

5.17 技術ロードマップ

5.17.1 短期ロードマップ(1~3年)

5.17.2 長期ロードマップ(3~10年)

6 AI IN CHEMICALS 市場, コンポーネント別 (ページ – 102)

6.1 はじめに

6.1.1 コンポーネント:市場促進要因

図 39 サービス分野は予測期間中に最も高い CAGR で成長する

表 23:コンポーネント別市場、2019~2023 年(百万米ドル)

表 24:コンポーネント別市場、2024~2029 年(百万米ドル)

6.2 ハードウェア

6.2.1 生産性向上、予知保全、製品開発革新のためのハードウェア

表25 ハードウェア別市場、2019-2023年(百万米ドル)

表26 ハードウェア別市場:2024~2029年(百万米ドル)

表27 ハードウェア:地域別市場、2019-2023年(百万米ドル)

表28 ハードウェア:地域別市場、2024-2029年(百万米ドル)

6.2.2 アクセラレータ

表29 アクセラレータ:市場、地域別、2019-2023年(百万米ドル)

表30 アクセラレータ:地域別市場、2024-2029年(百万米ドル)

6.2.3 プロセッサ

表31 プロセッサ:市場、地域別、2019-2023年(百万米ドル)

表32 プロセッサ:化学分野におけるAI市場、地域別、2024~2029年(百万米ドル)

6.2.4 メモリ

表33 メモリ:化学製品におけるAI市場、地域別、2019-2023年(百万米ドル)

表34 メモリ:化学品におけるAI市場、地域別、2024~2029年(百万米ドル)

6.2.5 ネットワーク

表35 ネットワーク:化学分野におけるAI市場、地域別、2019-2023年(百万米ドル)

表36 ネットワーク:市場、地域別、2024~2029年(百万米ドル)

6.3 ソフトウェア

6.3.1 リアルタイムデータの可視化、戦略的意思決定、化学プロセスの最適化を支援するソフトウェア

表37 ソフトウェア:化学分野におけるAI市場、地域別、2019年~2023年(百万米ドル)

表 38 ソフトウェア:市場、地域別、2024~2029 年(百万米ドル)

6.3.2 ソフトウェアタイプ別

図 40:予測期間中、化学モデリングソフトウェア分野が最も高い成長率を示す

表39 化学分野におけるAI市場:ソフトウェアタイプ別、2019年~2023年(百万米ドル)

表 40:ソフトウェアタイプ別市場、2024~2029 年(百万米ドル)

6.3.2.1 ダッシュボード&分析ツール

表 41 ダッシュボード&分析ツール 化学分野のAI市場、地域別、2019年~2023年(百万米ドル)

表 42 ダッシュボード&分析ツール 市場、地域別、2024年~2029年(百万米ドル)

6.3.2.2 プロセスシミュレーションソフトウェア

表43 プロセスシミュレーションソフトウェア:化学分野のAI市場:地域別、2019年~2023年(百万米ドル)

表44 プロセスシミュレーションソフトウェア:地域別市場、2024年~2029年(百万米ドル)

6.3.2.3 化学モデリングソフトウェア

表45 化学モデリングソフトウェア:化学分野のAI市場:地域別、2019年~2023年(百万米ドル)

表46 化学モデリングソフトウェア:地域別市場、2024年~2029年(百万米ドル)

6.3.2.4 ラボ管理ソフトウェア

表47 ラボ管理ソフトウェア:化学分野のAI市場:地域別、2019年~2023年(百万米ドル)

表48 ラボ管理ソフトウェア:地域別市場、2024年~2029年(百万米ドル)

6.3.2.5 仮想スクリーニングツール

表 49 仮想スクリーニングツール 化学分野におけるAI市場:地域別、2019-2023年(百万米ドル)

表50 仮想スクリーニングツール:地域別市場、2024年~2029年(百万米ドル)

6.3.2.6 化学特性予測ツール

表 51 化学特性予測ツール: 化学分野におけるAI市場:地域別、2019-2023年(百万米ドル)

表 52 化学特性予測ツール: 市場、地域別、2024-2029年(百万米ドル)

6.3.3 技術別

図41 予測期間中、ジェネレーティブAI技術分野が最も高いCAGRで成長する

表 53 化学分野のAIソフトウェア市場、技術別、2019年~2023年(百万米ドル)

表 54 化学分野のAIソフトウェア市場、技術別、2024~2029年(百万米ドル)

6.3.3.1 ML

表55 機械学習:化学分野におけるAI市場、地域別、2019-2023年(百万米ドル)

表56 機械学習:化学分野におけるAI市場、地域別、2024~2029年(百万米ドル)

6.3.3.2 ディープラーニング

表57 ディープラーニング:化学分野におけるAI市場、地域別、2019年~2023年(百万米ドル)

表58 ディープラーニング:化学分野におけるAI市場、地域別、2024~2029年(百万米ドル)

6.3.3.3 ジェネレーティブAI

表59 ジェネレーティブAI:化学分野におけるAI市場、地域別、2019~2023年(百万米ドル)

表60 ジェネレーティブAI:化学分野のAI市場、地域別、2024~2029年(百万米ドル)

6.3.3.4 自然言語処理

表 61 自然言語処理: 化学分野のAI市場、地域別、2019~2023年(百万米ドル)

表 62 自然言語処理: 市場、地域別、2024年~2029年(百万米ドル)

6.3.3.5 コンピュータビジョン

表63 コンピュータビジョン:化学分野におけるAI市場、地域別、2019年~2023年(百万米ドル)

表64 コンピュータビジョン:化学分野におけるAI市場、地域別、2024~2029年(百万米ドル)

6.3.3.6 高度分析

表 65 高度分析: 化学分野におけるAI市場、地域別、2019-2023年(百万米ドル)

表 66 高度分析: 市場、地域別、2024年~2029年(百万米ドル)

6.3.4 展開モード別

図 42 クラウドセグメントは予測期間中に高い成長率で成長する

表 67 化学分野のAIソフトウェア市場、展開モード別、2019年~2023年(百万米ドル)

表 68 化学分野のAIソフトウェア市場、展開モード別、2024年~2029年(百万米ドル)

6.3.4.1 クラウド

表 69 クラウド:化学分野におけるAI市場、地域別、2019年~2023年(百万米ドル)

表70 クラウド:市場、地域別、2024年~2029年(百万米ドル)

6.3.4.2 オンプレミス

表 71 オンプレミス 化学分野のAI市場、地域別、2019年~2023年(百万米ドル)

表 72 オンプレミス: 市場、地域別、2024年~2029年(百万米ドル)

6.4 サービス

6.4.1 化学産業におけるAI導入の加速、イノベーションの推進、AI技術のメリットの最大化を実現するサービス

図 43 マネージドサービス分野は予測期間中、より高い成長率で成長する

表73 サービス別市場、2019年~2023年(百万米ドル)

表74 市場:サービス別、2024-2029年(百万米ドル)

表 75 サービス 化学分野におけるAI市場、地域別、2019年~2023年(百万米ドル)

表 76 サービス: 市場:地域別、2024-2029年(百万米ドル)

6.4.2 プロフェッショナルサービス

図 44 サポート&メンテナンスサービス分野は予測期間中に最も高い成長率を示す

表77 プロフェッショナルサービス別市場、2019年~2023年(百万米ドル)

表78 化学分野におけるAI市場:プロフェッショナルサービス別、2024~2029年(百万米ドル)

表 79 プロフェッショナルサービス 化学製品におけるAI市場、地域別、2019年~2023年(百万米ドル)

表 80 専門サービス: 市場、地域別、2024-2029年(百万米ドル)

6.4.2.1 コンサルティングサービス

表 81 コンサルティングサービス 市場:地域別、2019-2023年(百万米ドル)

表 82 コンサルティングサービス コンサルティングサービス:地域別市場、2024-2029年(百万米ドル)

6.4.2.2 デプロイメント&インテグレーションサービス

表 83 デプロイメント&インテグレーションサービス 市場:地域別、2019-2023年(百万米ドル)

表 84 展開&統合サービス: 市場:地域別、2024-2029年(百万米ドル)

6.4.2.3 サポート&保守サービス

表 85 サポート&保守サービス 市場:地域別、2019年~2023年(百万米ドル)

表 86 サポート&メンテナンスサービス 化学分野のAI市場:地域別、2024~2029年(百万米ドル)

6.4.3 マネージド・サービス

表 87 マネージドサービス 化学分野のAI市場:地域別、2019年~2023年(百万米ドル)

表 88 マネージドサービス 市場:地域別、2024~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9012